Nel rinviare all’articolo CASSA E DEPOSITI E PRESTITI EROGA FINANZIAMENTI RATEALI AGLI ENTI LOCALI NELL’ILLECITO REGIME COMPOSTO DEL SISTEMA FRANCESE (TASSO FISSO) del 19 aprile 2020 e all’articolo CASSA E DEPOSITI E PRESTITI EROGA FINANZIAMENTI RATEALI AGLI ENTI LOCALI NELL’ILLECITO REGIME COMPOSTO DEL SISTEMA ITALIANO (TASSO VARIABILE) del 24 marzo 2020, si presenta l’analisi di un contratto di mutuo chirografario a TASSO FISSO in essere fra CDP e un comune italiano.

Il contratto, sottoscritto in data 16/12/2010, prevede una somma erogata di euro 515.000,00 da rimborsarsi in 58 rate semestrali costanti posticipate di euro 16.217,06 determinate applicando il TASSO ANNUO, che rimane FISSO per i 29 anni di prestito, del 4,626% con inizio del periodo di ammortamento in data 31/12/2010.

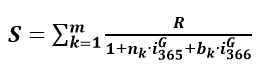

Il contratto di mutuo chirografario è allegato parzialmente perchè il regolamento pattizio fra CDP e il comune italiano richiama le disposizioni previste dalla Circolare CDP 27 gennaio 2005 n. 1255 in essere alla data di stipulazione del 16/12/2010. In particolare, si legge a pag. 52 della Circolare CDP del 2005 che “Il prestito ordinario a TASSO FISSO è ammortizzato mediante rate costanti, con quote capitale crescenti (metodo FRANCESE). Si riporta la formula da adottare per il calcolo della rata semestrale dei prestiti a tasso fisso:

dove:

C = importo del prestito

i = tasso di interesse semestrale = tasso nominale annuo/2

n = numero delle rate semestrali di rimborso”.

Questa formula evidenzia l’uso da parte di CDP della ponderazione dei periodi rateli dell’ANNO COMMERCIALE perché è l’equazione semplificata (vedi nota 1) del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con impostazione iniziale in t_0 che usa la ponderazione dei periodi rateali dell’ANNO COMMERCIALE. Nello specifico contrattuale, CDP ha usato nel REGIME COMPOSTO il tasso semestrale NON equivalente del 4,626%/2 = 2,313% per determinare la rata pattizia di euro 16.217,06.

A seguire, il prospetto che mostra come questa rata costante posticipata sia stata calcolata dai Bancari latu sensu di CDP con il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO con il tasso mensile NON equivalente con la ponderazione dei periodi rateali dell’Anno Commerciale e, cioè, con la rata 08bis della sezione A del SOFTWARE GRATUITO DI CALCOLO.

In considerazione che il contratto sottoscritto fra CDP e il comune italiano è datato 16/12/2010, i Bancari latu sensu di CDP hanno violato sia le disposizioni della Banca d’Italia previste con il PROTOTIPO FOGLIO INFORMATIVO in vigore dal dal 10/09/2009 al 31/10/2016 che stabilisce che “(5) Se nel piano di ammortamento si applica il regime di capitalizzazione composta degli interessi, la conversione del tasso di interesse annuale i1 nel corrispondente tasso di interesse infrannuale i2 (e viceversa) segue la seguente formula di equivalenza intertemporale i2 = (1+i1)t1/t2 – 1” illustrata dettagliatamente nell’articolo PRINCIPIO DI EQUIVALENZA E PONDERAZIONI DEI PERIODI RATEALI del 25 marzo 2020 sia le disposizioni della CIRCOLARE BANCA D’ITALIA n. 229 del 21 aprile 1999, 9° Aggiornamento del 25 luglio 2003 che ha imposto la metodologia di calcolo dell’Anno Civile “Corretto” (entrambe le regole sono state ribadite nel PROVVEDIMENTO BANCA D’ITALIA del 09/02/2011 n. 50863 in tema di “Trasparenza delle operazioni e dei servizi bancari e finanziari – correttezza delle relazioni tra intermediari e clienti”).

Rispettando la NORMATIVA DI TRASPARENZA DELLA BANCA D’ITALIA con il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO con i tassi giornalieri equivalenti con la ponderazione dei periodi rateali dell’Anno Civile “Corretto”, cioè la rata 03 della sezione A del SOFTWARE GRATUITO DI CALCOLO, si ottiene la rata costante posticipata di euro 16.119,36 se si impiega il tasso annuo contrattuale del 4,626% con la data di inizio del periodo di ammortamento del 31/12/2010.

Conseguentemente, il comune italiano con l’illecito REGIME COMPOSTO paga in più con le 58 rate semestrali costanti posticipate euro 940.589,48 – 934.922,88 = 5.666,60 (si rinvia all’articolo L’INCASSO AMPLIFICATO NEI FINANZIAMENTI RATEALI DI INTERESSI CORRISPETTIVI PER EFFETTO DI ARTIFICI CONTABILI TRUFFALDINI NEL REGIME COMPOSTO del 21 marzo 2020).

Dato che nel contratto del 16/12/2010 sottoscritto fra CDP e il comune italiano non è indicato il TASSO ANNUO EFFETTIVO (TAN REALE SOLO AMMORTAMENTO o TAN REALE FINANZIAMENTO se vi fosse stato un periodo di preammortamento) e in considerazione che la NORMATIVA DI TRASPARENZA DELLA BANCA D’ITALIA vigente alla data del 16/12/2010 obbliga l’uso del TASSO PERIODALE EQUIVALENTE nel REGIME COMPOSTO degli interessi o l’indicazione del TASSO ANNUO EFFETTIVO, sussiste l’INDETERMINATEZZA IN COMPOSTO del tasso corrispettivo. Infatti, utilizzando correttamente le regole matematiche del PRINCIPIO DI EQUIVALENZA FINANZIARIA per determinare la rata contrattuale di euro 16.217,06 con la data di inizio ammortamento contrattuale del 31/12/2010 occorre impiegare il tasso annuo più alto del 4,680279485987% rispetto al tasso annuo contrattuale del 4,626%. Questo tasso si determina nella sezione B del SOFTWARE GRATUITO DI CALCOLO.

A seguire la tabella che mostra che se si impiega sia la data di inizio del periodo di ammortamento del 31/12/2010 sia il tasso annuo del 4,680279485987% si ottiene la rata costante posticipata contrattuale di euro 16.217,06 solo se si utilizza il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO con i tassi giornalieri equivalenti con la ponderazione dei periodi rateali dell’Anno Civile “Corretto”, cioè la rata 03 della sezione A del SOFTWARE GRATUITO DI CALCOLO.

Nel rinviare all’articolo È INEQUIVOCABILE CHE L’ART. 821 C.C. PRESCRIVE L’UTILIZZO DELLA FORMULA DEL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE DELLA RATA COSTANTE POSTICIPATA del 21 marzo 2020 e, quindi, in considerazione che la legge obbliga l’uso del REGIME SEMPLICE ex art. 821, comma 3, c.c. per determinare la rata costante posticipata, avendo CDP precisato contrattualmente la rata di euro 16.217,06, sussiste l’INDETERMINATEZZA IN SEMPLICE della clausola del TASSO CORRISPETTIVO.

In altre parole, sussiste una divergenza nel REGIME SEMPLICE degli interessi (intesa come non identica percentuale da calcolarsi con la modalità di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” ex art. 821, comma 3, c.c.) tra il TASSO NOMINALE CORRISPETTIVO del “tasso 4,626%” convenzionalmente stabilito e quello effettivamente applicato perché manca nel regolamento contrattuale ex art. 117, comma 4, del TUB ed ex Normativa di Trasparenza della Banca d’Italia il TASSO ANNUO EFFETTIVO o TAN REALE SOLO AMMORTAMENTO precisato nel REGIME LINEARE.

Nel rinviare alle pubblicazioni del 28 ottobre 2022 e del 11 novembre 2022 sopra evidenziate per una ESAUSTIVA spiegazione matematica, empirica e giuridica, si è delucidato il 22 novembre 2022 nell’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE che solo il REGIME SEMPLICE con impostazione iniziale il t_0 con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” rispetta ad ogni istante temporale l’art. 821, comma 3, c.c. e, quindi, da un punto di vista matematico, empirico e giuridico si deve utilizzare la formula del REGIME SEMPLICE con impostazione iniziale in t_0 che impiega la ponderazione dei periodi rateale dell’ANNO CIVILE “CORRETTO”

Occorre, però, evidenziare che nel regolamento contrattuale del 16/12/2010 di CDP i Bancari latu sensu NON hanno previsto la presenza del vincolo di “un’epoca di riferimento”, clausola pattizia necessaria se gli stessi avessero voluto applicare il REGIME SEMPLICE (si ricorda che il REGIME LINEARE NON è una legge di interesse SCINDIBILE e, quindi, il valore della rata costante posticipata che si determina con il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0, cioè al momento della conclusione del contratto, ha un importo più alto di quello specificato con il PRINCIPIO DI EQUITÀ con impostazione finale in t_m, cioè al momento del termine del contratto). Conseguentemente, si sottolinea che la mancanza del vincolo di “un’epoca di riferimento” nel regolamento contrattuale prova inequivocabilmente l’intenzione dolosa di applicare l’illecito REGIME COMPOSTO “al di là di ogni ragionevole dubbio” ex art. 533 c.p.p..

In altre parole, per calcolare la rata euro 16.217,06 con il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi equivalenti periodali e con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), occorre utilizzare il TASSO ANNUO del 6,7746761475706% con la data di inizio ammortamento del 31/12/2010. Si può verificare la correttezza della percentuale del 6,7746761475706% per determinare la rata costante posticipata contrattuale di euro 16.217,06 utilizzando il PRINCIPIO DI EQUITÀ 09A della sezione A del SOFTWARE GRATUITO DI CALCOLO.

Nel rinviare all’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE del 06 febbraio 2023, per puro tuziorismo difensivo vista la mancanza del vincolo di “un’epoca di riferimento” nel regolamento contrattuale la percentuale del TAN REALE AMMORTAMENTO determinato con la formula del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) è pari al 27,819483354197% con la data di inizio ammortamento del 31/12/2010. Si può verificare la correttezza della percentuale del 27,819483354197% per determinare la rata costante posticipata contrattuale di euro 16.217,06 utilizzando il PRINCIPIO DI EQUITÀ 12 della sezione A del SOFTWARE GRATUITO DI CALCOLO.

Vista la sussistenza con questi dati appena illustrati sia dell’INDETERMINATEZZA NEL REGIME COMPOSTO DEGLI INTERESSI sia dell’INDETERMINATEZZA NEL REGIME SEMPLICE DEGLI INTERESSI della clausola del TASSO CORRISPETTIVO del contratto del 16/12/2010 sottoscritto fra CDP e il comune italiano, per consentire al giudice di rilevare d’ufficio le nullità a vantaggio del cliente ex art. 127 del TUB, occorre ricalcolare le rate dovute da parte del finanziato sia con la sanzione civile del TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente sia con la sanzione civile del TASSO LEGALE VIGENTE ex art. 1284 c.c. tempo per tempo vigente.

In altre parole, in base a siffatti piani alternativi (TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente e TASSO LEGALE VIGENTE ex art. 1284 c.c. tempo per tempo vigente), occorre quantificare le somme complessive già versate o ancora dovute a titolo di capitale ed interessi, tenuto conto di quanto corrisposto dal finanziato nel corso del tempo, in diverse modalità matematiche: 1) nell’ipotesi in cui il giudice NON riconosca la violazione dell’art. 821, comma 3, c.c., si deve utilizzare la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con i tassi equivalenti periodali e con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), modalità di conteggio prevista sia dall’art. 821, comma 3, c.c. sia dalla Normativa di Trasparenza della Banca d’Italia; 2) nell’ipotesi in cui il giudice riconosca la violazione dell’art. 821, comma 3, c.c., si deve impiegare la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), cioè l’unico metodo che rispetta ad ogni istante temporale l’art. 821, comma 3, c.c..

Per puro tuziorismo difensivo vista la mancanza del vincolo di “un’epoca di riferimento” nel regolamento contrattuale, in base a siffatti piani alternativi (TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente e TASSO LEGALE VIGENTE ex art. 1284 c.c. tempo per tempo vigente), occorre quantificare le somme complessive già versate o ancora dovute a titolo di capitale ed interessi, tenuto conto di quanto corrisposto dal finanziato nel corso del tempo, anche con la formula del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), modalità di conteggio prevista dall’art. 821, comma 3, c.c..

Si evidenzia che questi 6 piani alternativi delle SANZIONI CIVILI sono determinabili solo con il nostro SOFTWARE DI CALCOLO IN LOCALE perché il SOFTWARE GRATUITO DEL SITO non prevede questi calcoli complessi: esempi numerici di questi conteggi possono essere osservati nell’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 09 maggio 2021).

Si evidenzia che la sanzione corretta dell’INDETERMINATEZZA IN COMPOSTO sancita dalla NORMATIVA DI TRASPARENZA DELLA BANCA D’ITALIA è quella del TASSO NOMINALE MINIMO DEI BOT ANNUALI ex art. 117 del TUB tempo per tempo vigente come anche stabilito dalla CASSAZIONE CIVILE, SENTENZA DEL 07-07-2017 N. 16859, dalla CASSAZIONE CIVILE, SENTENZA DEL 24-12-2020 N. 29576, dalla CASSAZIONE CIVILE, SENTENZA DEL 13-05-2021 N. 12889.

Alla data del pagamento del 31/12/2023, si evidenzia che un punto di vista empirico ex art. 127 del TUB nella fattispecie concreta del contratto del 16/12/2010 sottoscritto fra CDP e il comune italiano la sanzione civile più conveniente è quella del TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente rispetto a quella del TASSO LEGALE VIGENTE ex art. 1284 c.c. tempo per tempo vigente.

Tassi annui al 31/12/2023 della sanzione del TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente

Tassi annui al 31/12/2023 della sanzione del TASSO LEGALE VIGENTE ex art. 1284 c.c. tempo per tempo vigente.

In particolare, il TASSO NOMINALE MINIMO DEI BOT ANNUALI precedente la data del contratto del 16/12/2010 sottoscritto fra CDP e il comune italiano è pari allo 0,795%: conseguentemente, questo è il tasso annuo massimo che può essere applicato per calcolare la SANZIONE SOSTITUTIVA del TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente, un tasso che è decisamente più basso del tasso annuo contrattuale del 4,626%.

In considerazione che la data del contratto sottoscritto fra CDP e il comune italiano è del 16/12/2010, per determinare la SANZIONE SOSTITUTIVA del TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente occorre utilizzare l’art. 117, comma 7, TUB in vigore dal 19/09/2010 che prevede che “a) il tasso nominale minimo e quello massimo, rispettivamente per le operazioni attive e per quelle passive, dei buoni ordinari del tesoro annuali o di altri titoli similari eventualmente indicati dal Ministro dell’economia e delle finanze, emessi nei dodici mesi precedenti la conclusione del contratto o, se più favorevoli per il cliente, emessi nei dodici mesi precedenti lo svolgimento dell’operazione.” Conseguentemente, il TASSO NOMINALE MINIMO DEI BOT ANNUALI precedente ad ogni pagamento può essere inferiore a quello precedente la data del contratto del 16/12/2010 sottoscritto fra CDP e il comune italiano, cioè a quello dello 0,795%.

A seguire la tabella che mostra i TASSI NOMINALI MINIMI DEI BOT ANNUALI dal 15/01/2010 al 14/02/2023 utilizzabili per determinare la SANZIONE SOSTITUTIVA del TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente: si evidenzia che a far data del pagamento del 31/12/2015 previsto dal contratto sottoscritto fra CDP e il comune italiano, i TASSI NOMINALI MINIMI DEI BOT ANNUALI applicabili evidenziano una percentuale inferiore allo 0,00%.

La SANZIONE SOSTITUTIVA ex art. 117 del TUB dell’INDETERMINATEZZA IN COMPOSTO calcolata con il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO con i tassi giornalieri equivalenti con la ponderazione dei periodi rateali dell’Anno Civile “Corretto” (rata 03 della sezione A del SOFTWARE GRATUITO DI CALCOLO) che tiene conto per il contratto sottoscritto fra CDP e il comune italiano dei TASSI NOMINALI MINIMI DEI BOT ANNUALI applicabili già noti e utilizza per i pagamenti successivi il tasso annuo massimo dello 0,795%, consente un risparmio per le casse comunali di euro 390.791,65 rispetto ai previsti interessi corrispettivi richiesti dai Bancari latu sensu di CDP di euro 425.589,48 perché la sanzione civile impone il pagamento di soli euro 425.589,48–390.791,65= 34.797,83. Se, invece, per i pagamenti successivi dove i TASSI NOMINALI MINIMI DEI BOT ANNUALI applicabili NON sono noti si utilizza il tasso annuo minimo dello 0,00%, il risparmio per le casse comunali è pari ad euro 410.086,74 rispetto ai previsti interessi corrispettivi richiesti dai Bancari latu sensu di CDP di euro 425.589,48 perché la sanzione civile impone il pagamento di soli euro 425.589,48–410.086,74= 15.502,74.

La SANZIONE SOSTITUTIVA ex art. 117 del TUB dell’INDETERMINATEZZA IN SEMPLICE del tasso corrispettivo calcolata con il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi giornalieri equivalenti con la ponderazione dei periodi rateali dell’Anno Civile “Corretto” (rata 09A della sezione A del SOFTWARE GRATUITO DI CALCOLO) che tiene conto per il contratto sottoscritto fra CDP e il comune italiano dei TASSI NOMINALI MINIMI DEI BOT ANNUALI applicabili già noti e utilizza per i pagamenti successivi il tasso annuo massimo dello 0,795%, consente un risparmio per le casse comunali di euro 393.489,47 rispetto ai previsti interessi corrispettivi richiesti dai Bancari latu sensu di CDP di euro 425.589,48 perché la sanzione civile impone il pagamento di soli euro 425.589,48–393.489,47= 32.100,01. Se, invece, per i pagamenti successivi dove i TASSI NOMINALI MINIMI DEI BOT ANNUALI applicabili NON sono noti si utilizza il tasso annuo minimo dello 0,00%, il risparmio per le casse comunali è pari ad euro 410.368,54 rispetto ai previsti interessi corrispettivi richiesti dai Bancari latu sensu di CDP di euro 425.589,48 perché la sanzione civile impone il pagamento di soli euro 425.589,48–410.368,54= 15.220,94.

Nel rinviare all’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE del 06 febbraio 2023, per puro tuziorismo difensivo vista la mancanza del vincolo di “un’epoca di riferimento” nel regolamento contrattuale la SANZIONE SOSTITUTIVA ex art. 117 del TUB dell’INDETERMINATEZZA IN SEMPLICE del tasso corrispettivo calcolata con il PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE con i tassi giornalieri equivalenti con la ponderazione dei periodi rateali dell’Anno Civile “Corretto” (rata 12 della sezione A del SOFTWARE GRATUITO DI CALCOLO) che tiene conto per il contratto sottoscritto fra CDP e il comune italiano dei TASSI NOMINALI MINIMI DEI BOT ANNUALI applicabili già noti e utilizza per i pagamenti successivi il tasso annuo massimo dello 0,795%, consente un risparmio per le casse comunali di euro 394.671,64 rispetto ai previsti interessi corrispettivi richiesti dai Bancari latu sensu di CDP di euro 425.589,48 perché la sanzione civile impone il pagamento di soli euro 425.589,48–394.671,64= 30.917,84. Se, invece, per i pagamenti successivi dove i TASSI NOMINALI MINIMI DEI BOT ANNUALI applicabili NON sono noti si utilizza il tasso annuo minimo dello 0,00%, il risparmio per le casse comunali è pari ad euro 412.460,27 rispetto ai previsti interessi corrispettivi richiesti dai Bancari latu sensu di CDP di euro 425.589,48 perché la sanzione civile impone il pagamento di soli euro 425.589,48–412.460,27= 13.129,21.

In sintesi, nel rinviare all’articolo È INEQUIVOCABILE CHE L’ART. 821 C.C. PRESCRIVE L’UTILIZZO DELLA FORMULA DEL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE DELLA RATA COSTANTE POSTICIPATA del 21 marzo 2020 e, quindi, in considerazione che la legge obbliga l’uso del REGIME SEMPLICE ex art. 821, comma 3, c.c., se il comune italiano si attiva per ottenere il riconoscimento dell’INDETERMINATEZZA IN SEMPLICE del tasso corrispettivo anzichè pagare gli INTERESSI CORRISPETTIVI concordati con CDP di euro 425.589,48 paga un importo precisato alla data del 31/12/2023 tra un minimo di euro 15.220,94 e un massimo di euro 32.100,01.

Si evidenzia ora il quantitativo della TRUFFA CONSUMATA alla data di scadenza del prestito visto il TASSO FISSO.

Nel rinviare all’articolo È INEQUIVOCABILE CHE L’ART. 821 C.C. PRESCRIVE L’UTILIZZO DELLA FORMULA DEL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE DELLA RATA COSTANTE POSTICIPATA del 21 marzo 2020, visto che nel regolamento pattizio del contratto sottoscritto fra CDP e il comune italiano e nella Circolare CDP 27 gennaio 2005 n. 1255 non c’è la norma del necessario vincolo di “un’epoca di riferimento”, si evidenzia che con il tasso annuo contrattuale del 4,626%, con la data di inizio dell’ammortamento del 31/12/2010 e con la ponderazione dei periodi rateali dell’Anno Civile “Corretto” si ottiene una rata costante posticipata di euro 14.109,19 nel REGIME SEMPLICE con impostazione iniziale in t_0 (rata 09A della sezione A del SOFTWARE GRATUITO DI CALCOLO) e di euro 12.530,20 nel REGIME SEMPLICE con impostazione finale in t_m (rata 12 della sezione A del SOFTWARE GRATUITO DI CALCOLO).

Il comune, visto il TASSO FISSO, deve rimborsare in 29 anni 515.000,00 + 425.589,48 = 940.589,48.

Se viene riconosciuta la violazione dell’art. 821, comma 3, c.c., il differenziale fra semplice e composto (TRUFFA CONSUMATA) che è incassato illecitamente dai Bancari latu sensu di CDP è di euro 940.589,48 – 818.333,02 = 122.256,46 se si usa la rata del REGIME SEMPLICE con impostazione iniziale in t_0 e di euro 940.589,48 – 726.751,60 = 213.837,88 se si usa la rata del REGIME SEMPLICE con impostazione finale in t_m.

Conseguentemente, perché il MINISTERO DELL’ECONOMIA E DELLE FINANZE consente che CDP TRUFFI I RISPARMI DI TUTTI I CITTADINI stabilendo modalità di rimborso dei PRESTITI ORDINARI in violazione del mai derogato art. 821, comma 3, c.c. che stabilisce l’applicazione del REGIME SEMPLICE e la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO”?

Inoltre, perché i responsabili del MINISTERO DELL’ECONOMIA E DELLE FINANZE, in concorso morale con i Bancari latu sensu della Banca d’Italia, consentono che CDP ponga in essere il reato di AUTORICICLAGGIO per aver scientemente previsto le modalità di rimborso truffaldine dei PRESTITI ORDINARI?

Alla luce dei dati concreti sopra evidenziati di questo comune italiano, ci auguriamo che gli amministratori locali si attivino a favore dei propri concittadini per il vantaggio di quest’ultimi.

_______________________________________________

(1) A seguire, l’illustrazione matematica dell’equazione semplificata del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con impostazione iniziale in t_0 che usa la ponderazione dei periodi rateali dell’ANNO COMMERCIALE.

Si rinvia all’articolo MORICONI 1994 IL PIANO DI AMMORTAMENTO FRANCESE DELLA RATA CALCOLATA CON IL PRINCIPIO DI EQUITÀ DEL REGIME COMPOSTO SI DETERMINA PRIORITARIAMENTE CON “A FIGURATO M AL TASSO I” del 06 agosto 2020, all’articolo LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE È NEL REGIME COMPOSTO ANCHE NEL PREAMMORTAMENTO DOVE LE QUOTE CAPITALI SONO PARI A ZERO del 17 maggio 2021, all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 09 maggio 2021, all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE USANO LE PONDERAZIONI DEI PERIODI RATEALI DIVERSE DA QUELLA DELL’ANNO COMMERCIALE del 09 maggio 2021, all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE CONOSCONO PERFETTAMENTE LE REGOLE MATEMATICHE E GIURIDICHE: LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO CON I VARI TASSI PERIODALI NON EQUIVALENTI NEL REGIME COMPOSTO del 06 luglio 2022, all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI CON OPZIONE A TASSO FISSO E A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 28 aprile 2022, all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO FISSO MANIPOLANO LE REGOLE MATEMATICHE DEL REGIME COMPOSTO PER INCASSARE MAGGIORI INTERESSI del 24 ottobre 2021, all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI (MUTUO) del 26 marzo 2020, all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI (LEASING) del 20 luglio 2020, all’articolo ANALISI TECNICA COMPLETA E ANALISI GIURIDICA PARTICOLARE DI UN MUTUO del 25 luglio 2020, all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI CON OPZIONE A TASSO FISSO E A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 08 marzo 2023.

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.