ABSTRACT

La coerenza matematica al REGIME SEMPLICE e la coerenza giuridica al dettato normativo dell’art. 821, comma 3, c.c. del solo prestito graduale calcolato utilizzando la formula matematica del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE sussiste solamente se è usata la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366): infatti, se è usata la ponderazione dei periodi rateali dell’ANNO COMMERCIALE (360/360), sussiste la coerenza matematica al REGIME SEMPLICE ma NON la coerenza giuridica al dettato normativo dell’art. 821, comma 3, c.c. (si rinvia all’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 22 novembre 2022).

Il prestito graduale calcolato utilizzando la formula matematica del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE NON ha sia la coerenza matematica al REGIME SEMPLICE sia la coerenza giuridica al dettato normativo dell’art. 821, comma 3, c.c. anche se è usata la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366). Ovviamente, anche il prestito graduale calcolato utilizzando la formula matematica del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE che usa la ponderazione dei periodi rateali dell’ANNO COMMERCIALE (360/360) NON ha sia la coerenza matematica al REGIME SEMPLICE sia la coerenza giuridica al dettato normativo dell’art. 821, comma 3, c.c. (si rinvia all’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE del 06 febbraio 2023).

Fatte queste premesse matematiche e giuridiche, in considerazione che il CTU FLORIO non ci ha fornito i documenti contrattuali, abbiamo usato i dati della sentenza e dell’elaborato peritale:

- per accertare l’USURARIETÀ strettamente connessa al TASSO CORRISPETTIVO che non tiene conto dei costi inerenti alla fase patologica del negozio giuridico e, cioè, si è determinato l’aliquota del TEG DEL FINANZIAMENTO del 8,3289195585144% maggiore di quella del TSU del 7,785% utilizzando solo il quantitativo del DIFFERENZIALE POTENZIALE GLOBALE ATTUALIZZATO o TENTATA TRUFFA GLOBALE ATTUALIZZATA del TASSO CORRISPETTIVO di euro 245.151,06 correlata alla rata costante posticipata di euro 4.647,66 precisata con la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE che usa la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) insieme ai tassi equivalenti periodali discendenti dal tasso annuo contrattuale del 5,30%, cioè la rata 09A della sezione A del SOFTWARE GRATUITO DI CALCOLO. Quanto al quantitativo della sanzione civile dell’USURARIETÀ della convenzione ex artt. 644 c.p. e 1815 c.c., si è evidenziato che quello che si concretizza dopo il pagamento della 360esima rata del 02/10/2039 da restituire al finanziato è pari ad euro 999.098,00 mentre quello che si concretizza dopo il pagamento della 168esima rata del 02/10/2023 da restituire al finanziato è pari ad euro 650.737,14 se il MUTUO A TASSO FISSO è stato estinto o surrogato mentre se il MUTUO A TASSO FISSO è ancora in essere, lo stesso può essere estinto con un rimborso del finanziato di euro 67.088,18 frutto della differenza fra il DEBITO RESIDUO del REGIME COMPOSTO del Banco di Napoli di euro 717.825,33 e l’importo delle QUOTE INTERESSE INTERMEDIARIO di euro 650.737,14. Naturalmente, se la sanzione civile dell’USURARIETÀ della convenzione è dichiarata a far data dal 02 ottobre 2023, il finanziato ha il diritto di frazionare nelle restanti 192 rate l’importo di euro 67.088,18 perchè il contratto rimane valido e, quindi, ha il diritto di pagare una rata di solo capitale di euro 67.088,18 / 192 = 349,41.

- per accertare sia l’INDETERMINATEZZA NEL REGIME COMPOSTO DEGLI INTERESSI sia l’INDETERMINATEZZA NEL REGIME SEMPLICE DEGLI INTERESSI della clausola del TASSO CORRISPETTIVO del contratto del 02 ottobre 2009. Di conseguenza, si è evidenziato il quantitativo della sanzione civile del TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente con la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366): quello che si concretizza dopo il pagamento della 360esima rata del 02/10/2039 da restituire al finanziato è pari euro 935.504,25 mentre quello che si concretizza dopo il pagamento della 168esima rata del 02/10/2023 da restituire al finanziato è pari ad euro 616.019,63 se il MUTUO A TASSO FISSO è stato estinto o surrogato mentre se il MUTUO A TASSO FISSO è ancora in essere, lo stesso può essere estinto con un rimborso del finanziato di euro 101.805,70 frutto della differenza fra il DEBITO RESIDUO del REGIME COMPOSTO del Banco di Napoli di euro 717.825,33 e l’importo del credito accumulato con la Sanzione 117 TUB di euro 616.019,63.

- per accertare il quantitativo della TRUFFA CONSUMATA conforme all’art. 821, comma 3, c.c.: quello che si concretizza con il pagamento della 360esima rata del 02/10/2039 da restituire al finanziato è pari ad euro 325.940,40 mentre quello che si concretizza dopo il pagamento della 168esima rata del 02/10/2023 da restituire al finanziato è pari ad euro 143.639,66 se il MUTUO A TASSO FISSO è stato estinto o surrogato mentre se il MUTUO A TASSO FISSO è ancora in essere, lo stesso può essere estinto con un rimborso del finanziato di euro 574.185,67 frutto della differenza fra il DEBITO RESIDUO del REGIME COMPOSTO del Banco di Napoli di euro 717.825,33 e l’importo del credito accumulato della TRUFFA CONSUMATA di euro 143.639,66.

Delle domande sorgono spontanee: 1) il finanziato sarà contento di sapere che la mancata contestazione del proprio avvocato e del proprio CTP di parte sia dell’USURARIETÀ strettamente connessa al TASSO CORRISPETTIVO che non tiene conto dei costi inerenti alla fase patologica del negozio giuridico sia dell’INDETERMINATEZZA NEL REGIME COMPOSTO DEGLI INTERESSI e dell’INDETERMINATEZZA NEL REGIME SEMPLICE DEGLI INTERESSI della clausola del TASSO CORRISPETTIVO gli ha negato l’opportunità di vedersi restituito un enorme quantitativo di denaro? 2) il finanziato sarà contento di sapere che la mancata rilevazione d’ufficio del giudice a suo vantaggio ex art. 127 del TUB sia dell’USURARIETÀ strettamente connessa al TASSO CORRISPETTIVO che non tiene conto dei costi inerenti alla fase patologica del negozio giuridico sia dell’INDETERMINATEZZA NEL REGIME COMPOSTO DEGLI INTERESSI e dell’INDETERMINATEZZA NEL REGIME SEMPLICE DEGLI INTERESSI della clausola del TASSO CORRISPETTIVO gli ha negato l’opportunità di vedersi restituito un enorme quantitativo di denaro? 3) il finanziato sarà contento di sapere che il rimborso del quantitativo di denaro statuito è contestabile nei gradi successivi perchè la formula matematica del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE NON ha sia la coerenza matematica al REGIME SEMPLICE sia la coerenza giuridica al dettato normativo dell’art. 821, comma 3, c.c.?

ARTICOLO

Nel rinviare all’articolo TRIBUNALE DI NAPOLI, SENTENZA DEL 16-06-2020 N. 4102 che illustra con prove empiriche la sentenza del Dott. ETTORE PASTORE ALINANTE che ha come oggetto un contratto di LEASING IMMOBILIARE dove è stato ridefinito dal CTU sia il canone periodico sia il canone di riscatto nel REGIME SEMPLICE degli interessi con impostazione finale in t_m in sostituzione di quelli determinati nell’illecito REGIME COMPOSTO del sistema FRANCESE, si pubblica la sentenza del Tribunale di Napoli del 13/02/2018 n. 1558 del Dott. ETTORE PASTORE ALINANTE che ha come oggetto un contratto di MUTUO dove è stata determinata dal CTU la rata costante posticipata nel REGIME SEMPLICE degli interessi con impostazione finale in t_m in sostituzione di quella determinata nell’illecito REGIME COMPOSTO del sistema FRANCESE.

SENTENZA

ELABORATO PERITALE DEL CTU DOTT. FULVIO FLORIO

Si legge nella sentenza del Tribunale di Napoli del 13/02/2018 n. 1558 del Dott. ETTORE PASTORE ALINANTE che “Con contratto stipulato in data 2/10/2009 in Napoli per notaio A……. G…………. rep. 48936, spa Banco di Napoli ha concesso a F………. P……… e C………. E…….. un mutuo di euro 1000000, da restituire con gli interessi in 360 rate mensili, oltre al periodo di preammortamento; i mutuatari hanno convenuto nel presente giudizio la banca mutuante, chiedendo di dichiarare che nel contratto di mutuo in questione sono stati convenuti interessi usurari, e che quindi loro non dovranno pagare alcun interesse ai sensi dell’art. 1815 cc, ma solo restituire il capitale … (…) … Il TASSO SOGLIA applicabile ai mutui a TASSO FISSO, come quello per cui è causa, quando venne stipulato il contratto, era del 7,79%; il TASSO CORRISPETTIVO era del 5,3%, quindi inferiore alla SOGLIA, e l’ISC accertato dal CTU era del 5,445%, sostanzialmente coincidente con quello del 5,442% indicato in contratto, sempre inferiore alla SOGLIA. Inoltre, il TASSO DI MORA era del 5,75%, anch’esso inferiore al TASSO SOGLIA all’epoca vigente … (…) … Il CTU ha poi dimostrato nella sua relazione che, nel piano di ammortamento del mutuo per cui è causa, “ad ogni scadenza, gli interessi maturati vengono di fatto dapprima addebitati al capitale e poi pagati dalla quota contenuta nella rata. In tal modo, quindi, come evidenziato nella tabella, gli stessi interessi continuano a partecipare al computo degli interessi successivi proprio perché sono stati capitalizzati.”; tale dimostrazione è analitica ed accompagnata da specifiche tabelle che sviluppano quantitativamente la tesi del CTU, alla quale il CT di parte della banca non ha saputo contrapporre argomentazioni altrettanto analitiche, non avendo nemmeno preso in considerazione i calcoli del CTU. Questa CAPITALIZZAZIONE COMPOSTA non dichiarata in contratto, ma risultante solo dal piano di ammortamento, integra un anatocismo vietato dall’art. 1283 cc e non legittimato neanche dalla delib. Cicr 9/2/2000, che si riferisce solo agli interessi moratori; pertanto, l’effetto di tale ANATOCISMO va espunto dal piano di ammortamento, il quale va ridefinito in base alla tabella D1 allegata alla relazione del CTU, che costituisce un piano a rata fissa, proprio come quello originariamente pattuito; le somme in più sinora pagate dai mutuatari, rispetto a quanto previsto dal nuovo piano, vanno detratte da quanto ancora dovuto dai mutuatari stessi … (…) … Dichiara che in luogo del piano di ammortamento allegato al contratto del 2/10/2009, il mutuo per cui è causa è regolato dal piano di ammortamento di cui allegato D1 della relazione del CTU; e che dalle rate ancora da versare, va detratto quanto sinora versato in più dal mutuatario rispetto al nuovo piano di ammortamento … (…) …”

Nell’elaborato peritale, gentilmente fornito dal CTU senza i documenti contrattuali, sono elencate “le Spese per Perizia di euro 855,46, le Spese per Istruttoria di euro 400,00, l’Assicurazione di euro 625,50, le Spese per invio scadenza rata di euro 1,50 per rata … (…) … l’Imposta sostitutiva di euro 20.000,00” ed è espressamente precisato che “a fronte di una somma mutuata di euro 1.000.00,00 – con PIANO DI AMMORTAMENTO ORIGINARIO venivano corrisposte 360 rate di euro 5.553,05 per un totale di euro 1.999.098,00 … (…) … – con il nuovo piano a rata fissa il totale delle 360 rate di euro 4.009,93 somma euro 1.443.574,00.”

Si evidenzia che il PIANO DI AMMORTAMENTO del REGIME SEMPLICE degli interessi con impostazione finale in t_m presente dell’ALLEGATO D1 dell’ELABORATO PERITALE del CTU che il Giudice Dott. ETTORE PASTORE ALINANTE ha scelto in sostituzione del PIANO DI AMMORTAMENTO ORIGINARIO del REGIME COMPOSTO degli interessi del sistema FRANCESE non è corretto perché presenta un “Residuo al termine di euro 11,95”: se il CTU avesse correttamente applicato da un punto di vista matematico la formula del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE degli interessi con impostazione finale in t_m con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE (360/360) scelta dal perito, il valore di rata sarebbe stato di euro 4.012,98 (e non 4.009,93) e, quindi, il conseguenziale PIANO DI AMMORTAMENTO restituirebbe esattamente la somma di euro 1.000.000,00 delle QUOTE CAPITALI senza alcun residuo come da regole matematiche.

Inoltre, si evidenzia che il CTU rileva che il PIANO DI AMMORTAMENTO ORIGINARIO del REGIME COMPOSTO degli interessi del sistema FRANCESE del MUTUO a TASSO FISSO ha una rata costante posticipata di euro 5.553,05: è pertanto inequivocabile che i Bancari latu sensu del Banco di Napoli hanno determinato questa rata impiegando la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con il tasso mensile NON equivalente e la ponderazione dei periodi rateali dell’ANNO COMMERCIALE (360/360).

Infine, si evidenzia che il CTU nei suoi conteggi ha ignorato il periodo di PREAMMORTAMENTO citato in sentenza e, quindi, non ha tenuto in considerazione nel calcolo del quantitativo complessivo, allo scopo di precisare il corretto ammontare della TRUFFA CONSUMATA da restituire al finanziato, degli INTERESSI DI PREAMMORTAMENTO da calcolarsi sia nel REGIME COMPOSTO sia nel REGIME SEMPLICE (si rinvia all’articolo LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE È NEL REGIME COMPOSTO ANCHE NEL PREAMMORTAMENTO DOVE LE QUOTE CAPITALI SONO PARI A ZERO del 17 maggio 2021 sulla questione di rilevanza giuridica e matematica che il debito principale è un’OBBLIGAZIONE UNICA nonostante vi siano scadenze periodiche e, quindi, ogni pagamento di rata non può essere considerato un debito autonomo).

ALLEGATO D1 dell’ELABORATO PERITALE del CTU RATA EURO 4.009,93

RATA determinata con la formula del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE degli interessi con impostazione finale in t_m con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE (360/360) e il tasso periodale equivalente di EURO 4.012,98 (rata 11bis della sezione A del SOFTWARE GRATUITO DI CALCOLO)

RATA determinata con la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO degli interessi con impostazione iniziale in t_0 con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE (360/360) e il tasso mensile NON equivalente di EURO 5.553,05 (rata 08bis della sezione A del SOFTWARE GRATUITO DI CALCOLO)

Conseguentemente, la sentenza del Tribunale di Napoli del 13/02/2018 n. 1558 del Dott. ETTORE PASTORE ALINANTE ha statuito che dopo il pagamento della 360esima rata del MUTUO a TASSO FISSO il quantitativo della TRUFFA CONSUMATA da restituire al finanziato è pari ad euro 555.523,20 frutto della differenza fra euro 1.999.098,00 (5.553,05 x 360) ed euro 1.443.574,80 (4.009,93 x 360) [considerando i valori matematici corretti, il quantitativo della TRUFFA CONSUMATA da restituire al finanziato sarebbe stato pari ad euro 554.425,20 frutto della differenza fra euro 1.999.098,00 (5.553,05 x 360) ed euro 1.444.672,80 (4.012,98 x 360)].

Nel rinviare all’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE del 06 febbraio 2023, si evidenzia che la sentenza del Tribunale di Napoli del 13/02/2018 n. 1558 del Dott. ETTORE PASTORE ALINANTE ha statuito la restituzione al finanziato di un quantitativo di TRUFFA CONSUMATA non rispettoso ad ogni istante temporale dell’art. 821, comma 3, c.c. (si rinvia all’articolo È INEQUIVOCABILE CHE L’ART. 821 C.C. PRESCRIVE L’UTILIZZO DELLA FORMULA DEL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE DELLA RATA COSTANTE POSTICIPATA del 21 marzo 2020), circostanza statuita anche dal Dott. DOMENICO PROVENZANO del Tribunale di Massa (si rinvia all’articolo TRIBUNALE DI MASSA, SENTENZA DEL 09-10-2023 N. 588 del 09 ottobre 2023).

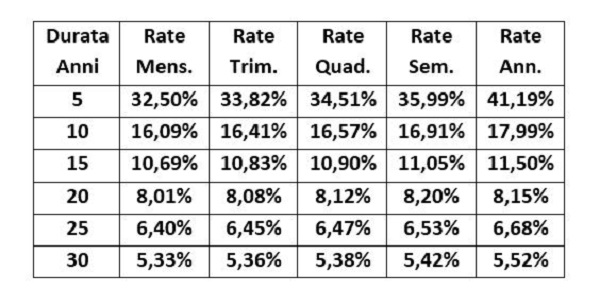

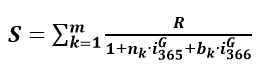

Ulteriormente, si evidenzia un’altra ragione matematica del perché la formula del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE degli interessi con impostazione finale in t_m NON è corretta. Nel rinviare alle pubblicazioni del 28 ottobre 2022 e del 11 novembre 2022 sotto evidenziate per una ESAUSTIVA spiegazione matematica, empirica e giuridica dell’ASINTOTO VERTICALE, in questa sede si dà una spiegazione SEMPLIFICATA da un punto di vista empirico: con ASINTOTO VERTICALE si intende che, a determinate condizioni di TASSO ANNUO, di NUMERO DI RATE, di PERIODICITÀ DI PAGAMENTO e di PONDERAZIONE DEI PERIODI RATEALI, NON si riesce a determinare il valore numerico della rata costante posticipata conseguenziale all’applicazione dell’equazione del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE perché NON esiste una percentuale applicabile. Infatti, quando si usa l’equazione del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE, subito prima dell’ASINTOTO VERTICALE, la percentuale applicabile ha valori spropositati positivi mentre, subito dopo all’ASINTOTO VERTICALE, la percentuale applicabile ha valori spropositati negativi. Per far comprendere questo fenomeno matematico, si fornisce una tabella dove: a) i valori percentuali di TASSO ANNUO indicati sono usati per determinare una rata costante posticipata del REGIME COMPOSTO calcolata con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE (360/360) e il tasso periodale NON equivalente e, questa rata costante posticipata del REGIME ESPONENZIALE, deve avere lo stesso valore numerico di quello della rata costante posticipata conseguenziale all’applicazione dell’equazione del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE da calcolare con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE (360/360) e il tasso periodale equivalente; b) i valori percentuali di TASSO ANNUO indicati sono arrotondati a due decimali e, quindi, NON determinano il punto esatto dell’ASINTOTO VERTICALE: in altre parole, il valore numerico della rata costante posticipata del REGIME COMPOSTO calcolata con i valori percentuali di TASSO ANNUO indicati, lo si può ottenere con l’equazione del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE con valori percentuali di TASSO ANNUO spropositati positivi se l’importo è appena più piccolo di quello della rata costante posticipata del REGIME COMPOSTO, e con valori percentuali di TASSO ANNUO spropositati negativi se l’importo è appena più grande di quello della rata costante posticipata del REGIME COMPOSTO; c) in altri termini, i valori percentuali di TASSO ANNUO arrotondati a due decimali della tabella servono per evidenziare approssimativamente dove NON esiste una percentuale applicabile per determinare il valore numerico della rata costante posticipata conseguenziale all’applicazione dell’equazione del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE.

Si evidenzia che il mutuo di euro 1.000.000,00 oggetto della sentenza del Tribunale di Napoli del 13/02/2018 n. 1558 del Dott. ETTORE PASTORE ALINANTE ha 360 rate costanti posticipate mensili di euro 5.553,05 del REGIME COMPOSTO calcolate con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE (360/360) e il tasso mensile NON equivalente discendente dal TASSO ANNUO FISSO del 5,30%. Ora, se si usa il 5,33% della tabella, si ottiene nel REGIME COMPOSTO la rata costante posticipata di euro 5.571,69 (rata 08bis della sezione A del SOFTWARE GRATUITO DI CALCOLO): questo medesimo importo di rata precisato utilizzando l’equazione del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE necessita dell’impiego del TASSO ANNUO spropositato negativo del – 28.280,656% (rata 11bis della sezione A del SOFTWARE GRATUITO DI CALCOLO). Ulteriormente, se si usa il 5,32885667800%, si ottiene nel REGIME COMPOSTO la rata costante posticipata più piccola di euro 5.570,98 (rata 08bis della sezione A del SOFTWARE GRATUITO DI CALCOLO): questo medesimo importo di rata precisato utilizzando l’equazione del PRINCIPIO DI EQUITÀ con impostazione finale i in t_m del REGIME SEMPLICE necessita dell’impiego del TASSO ANNUO spropositato positivo del 368.739,567% (rata 11bis della sezione A del SOFTWARE GRATUITO DI CALCOLO). Conseguentemente, sarebbe bastato il tasso contrattuale del 5,33% della tabella per ostacolare la determinazione della prima storica sentenza in Italia che ha dichiarato illecito il sistema FRANCESE perché sarebbe stato difficile per il CTU Dott. FLORIO e per il GIUDICE Dott. ETTORE PASTORE ALINANTE spiegare la necessità dell’utilizzo del TASSO ANNUO spropositato negativo del – 28.280,656% per precisare la medesima rata costante posticipata di euro 5.571,69 impiegando l’equazione del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE (rata 11bis della sezione A del SOFTWARE GRATUITO DI CALCOLO) anche perché questo importo di rata determina il pagamento della somma complessiva degli INTERESSI CORRISPETTIVI di euro 2.005.8008,40 – 1.000.000,00 = 1.005.808,40.

In definitiva, nel rinviare alle pubblicazioni del 28 ottobre 2022 e del 11 novembre 2022 sotto evidenziate per una ESAUSTIVA spiegazione matematica, empirica e giuridica, si è delucidato il 22 novembre 2022 nell’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE che solo il REGIME SEMPLICE con impostazione iniziale il t_0 con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) rispetta ad ogni istante temporale l’art. 821, comma 3, c.c. e, quindi, da un punto di vista matematico, empirico e giuridico si deve utilizzare la formula del REGIME SEMPLICE con impostazione iniziale in t_0 che impiega la ponderazione dei periodi rateale dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366)

In considerazione che il CTU FLORIO non ci ha fornito i documenti contrattuali, useremo i dati della sentenza e dell’elaborato peritale per le nostre dimostrazioni matematiche, empiriche e giuridiche. In particolare, dato che è sconosciuto il periodo di PREAMMORTAMENTO citato in sentenza, si ipotizza nei nostri conteggi che l’AMMORTAMENTO sia iniziato il giorno dell’erogazione del 02 ottobre 2009.

Dato che il contratto sottoscritto fra il Banco di Napoli e il finanziato è datato 02 ottobre 2009, i Bancari latu sensu del Banco di Napoli hanno violato sia le disposizioni della Banca d’Italia previste con il PROTOTIPO FOGLIO INFORMATIVO in vigore dal dal 10/09/2009 al 31/10/2016 che stabilisce che “(5) Se nel piano di ammortamento si applica il regime di capitalizzazione composta degli interessi, la conversione del tasso di interesse annuale i1 nel corrispondente tasso di interesse infrannuale i2 (e viceversa) segue la seguente formula di equivalenza intertemporale i2 = (1+i1)t1/t2 – 1” illustrata dettagliatamente nell’articolo PRINCIPIO DI EQUIVALENZA E PONDERAZIONI DEI PERIODI RATEALI del 25 marzo 2020 sia le disposizioni della CIRCOLARE BANCA D’ITALIA n. 229 del 21 aprile 1999, 9° Aggiornamento del 25 luglio 2003 che ha imposto la metodologia di calcolo dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) (entrambe le regole sono state ribadite nel PROVVEDIMENTO BANCA D’ITALIA del 09/02/2011 n. 50863 in tema di “Trasparenza delle operazioni e dei servizi bancari e finanziari – correttezza delle relazioni tra intermediari e clienti”).

In conseguenza della NORMATIVA DI TRASPARENZA DELLA BANCA D’ITALIA, se si impiega la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO con i tassi giornalieri equivalenti con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), cioè la rata 03 della sezione A del SOFTWARE GRATUITO DI CALCOLO, si ottiene la rata costante posticipata di euro 5.475,99 usando il tasso annuo contrattuale del 5,30% con la data di inizio del periodo di ammortamento del 02 ottobre 2009, cioè un valore di rata più basso rispetto a quello di euro 5.553,05 del PIANO DI AMMORTAMENTO ORIGINARIO: la differenza di euro 5.553,05–5.475,99 = 77,06 mostra l’incidenza ad ogni rata del MECCANISMO SECONDARIO DI ANATOCISMO del tasso mensile NON equivalente determinato con la formula del PRINCIPIO DI EQUIVALENZA del REGIME SEMPLICE

e non con la formula del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO

Conseguentemente, il finanziato con l’illecito REGIME COMPOSTO paga in più con le 360 rate mensili costanti posticipate euro 1.999.098,00 – 1.971.356,40 = 27.741,60 (si rinvia all’articolo L’INCASSO AMPLIFICATO NEI FINANZIAMENTI RATEALI DI INTERESSI CORRISPETTIVI PER EFFETTO DI ARTIFICI CONTABILI TRUFFALDINI NEL REGIME COMPOSTO del 21 marzo 2020).

Dato che nella sentenza e nell’elaborato peritale non è evidenziato che nel contratto del 02 ottobre 2009 è indicato il TASSO ANNUO EFFETTIVO (TAN REALE SOLO AMMORTAMENTO o TAN REALE FINANZIAMENTO quando vi è un periodo di preammortamento) e in considerazione che la NORMATIVA DI TRASPARENZA DELLA BANCA D’ITALIA vigente alla data del 02 ottobre 2009 prevede l’uso del TASSO PERIODALE EQUIVALENTE nel REGIME COMPOSTO degli interessi o l’indicazione del TASSO ANNUO EFFETTIVO, sussiste l’INDETERMINATEZZA IN COMPOSTO della clausola del tasso corrispettivo. Infatti, utilizzando correttamente le regole matematiche del PRINCIPIO DI EQUIVALENZA FINANZIARIA per determinare la rata contrattuale di euro 5.553,05 con la data di inizio ammortamento contrattuale del 02 ottobre 2009 occorre impiegare il tasso annuo più alto del 5,430598933863% rispetto al tasso annuo contrattuale del 5,30%. Questo tasso si determina nella sezione B del SOFTWARE GRATUITO DI CALCOLO.

A seguire la tabella che mostra che se si impiega sia la data di inizio del periodo di ammortamento del 02 ottobre 2009 sia il tasso annuo del 5,430598933863% si ottiene la rata costante posticipata contrattuale di euro 5.553,05 solo se si utilizza il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO con i tassi giornalieri equivalenti con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), cioè la rata 03 della sezione A del SOFTWARE GRATUITO DI CALCOLO.

Nel rinviare all’articolo È INEQUIVOCABILE CHE L’ART. 821 C.C. PRESCRIVE L’UTILIZZO DELLA FORMULA DEL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE DELLA RATA COSTANTE POSTICIPATA del 21 marzo 2020 e, quindi, in considerazione che la legge obbliga l’uso del REGIME SEMPLICE ex art. 821, comma 3, c.c. per determinare la rata costante posticipata, avendo i Bancari latu sensu del Banco di Napoli precisato contrattualmente la rata di euro 5.553,05, sussiste l’INDETERMINATEZZA IN SEMPLICE della clausola del TASSO CORRISPETTIVO.

In altre parole, sussiste una divergenza nel REGIME SEMPLICE degli interessi (intesa come non identica percentuale da calcolarsi con la modalità di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) ex art. 821, comma 3, c.c.) tra il TASSO NOMINALE CORRISPETTIVO del 5,30% convenzionalmente stabilito e quello effettivamente applicato perché manca nel regolamento contrattuale ex art. 117, comma 4, del TUB ed ex Normativa di Trasparenza della Banca d’Italia il TASSO ANNUO EFFETTIVO (TAN REALE SOLO AMMORTAMENTO o TAN REALE FINANZIAMENTO quando vi è un periodo di preammortamento) precisato nel REGIME LINEARE.

Ulteriormente, occorre evidenziare che nella sentenza e nell’elaborato peritale non risulta che nel regolamento contrattuale del 02 ottobre 2009 del Banco di Napoli i Bancari latu sensu abbiano previsto la presenza del vincolo di “un’epoca di riferimento”, clausola pattizia necessaria se gli stessi avessero voluto applicare il REGIME SEMPLICE (si ricorda che il REGIME LINEARE NON è una legge di interesse SCINDIBILE e, quindi, il valore della rata costante posticipata che si determina con il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0, cioè al momento della conclusione del contratto, ha un importo più alto di quello specificato con il PRINCIPIO DI EQUITÀ con impostazione finale in t_m, cioè al momento del termine del contratto). Conseguentemente, si sottolinea che la mancanza del vincolo di “un’epoca di riferimento” nel regolamento contrattuale prova inequivocabilmente l’intenzione dolosa di applicare l’illecito REGIME COMPOSTO “al di là di ogni ragionevole dubbio” ex art. 533 c.p.p..

Dato che si è delucidato il 22 novembre 2022 nell’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE che solo il REGIME SEMPLICE con impostazione iniziale il t_0 con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) rispetta ad ogni istante temporale l’art. 821, comma 3, c.c., per calcolare la rata euro 5.553,05 con la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE

occorre impiegare il tasso annuo più alto del 8,3289195585144% rispetto al tasso annuo contrattuale del 5,30%. Questo tasso si determina nella sezione B del SOFTWARE GRATUITO DI CALCOLO.

A seguire la tabella che mostra che se si impiega sia la data di inizio del periodo di ammortamento del 02 ottobre 2009 sia il tasso annuo del 8,3289195585144% si ottiene la rata costante posticipata contrattuale di euro 5.553,05 solo se si utilizza il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi giornalieri equivalenti con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), cioè la rata 09A della sezione A del SOFTWARE GRATUITO DI CALCOLO.

Vista la sussistenza con questi dati appena illustrati sia dell’INDETERMINATEZZA NEL REGIME COMPOSTO DEGLI INTERESSI sia dell’INDETERMINATEZZA NEL REGIME SEMPLICE DEGLI INTERESSI della clausola del TASSO CORRISPETTIVO del contratto del 02 ottobre 2009, per consentire al giudice di rilevare d’ufficio le nullità a vantaggio del cliente ex art. 127 del TUB, occorre ricalcolare le rate dovute da parte del finanziato sia con la sanzione civile del TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente sia con la sanzione civile del TASSO LEGALE VIGENTE ex art. 1284 c.c. tempo per tempo vigente.

In altre parole, in base a siffatti piani alternativi (TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente e TASSO LEGALE VIGENTE ex art. 1284 c.c. tempo per tempo vigente), occorre quantificare le somme complessive già versate o ancora dovute a titolo di capitale ed interessi, tenuto conto di quanto corrisposto dal finanziato nel corso del tempo, in diverse modalità matematiche: 1) nell’ipotesi in cui il giudice NON riconosca la violazione dell’art. 821, comma 3, c.c., si deve utilizzare la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con i tassi equivalenti periodali e con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), modalità di conteggio prevista sia dall’art. 821, comma 3, c.c. sia dalla Normativa di Trasparenza della Banca d’Italia; 2) nell’ipotesi in cui il giudice riconosca la violazione dell’art. 821, comma 3, c.c., si deve impiegare la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), cioè l’unico metodo che rispetta ad ogni istante temporale l’art. 821, comma 3, c.c..

Si evidenzia che la sanzione corretta dell’INDETERMINATEZZA IN COMPOSTO sancita dalla NORMATIVA DI TRASPARENZA DELLA BANCA D’ITALIA è quella del TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente come anche stabilito dalla CASSAZIONE CIVILE, SENTENZA DEL 07-07-2017 N. 16859, dalla CASSAZIONE CIVILE, SENTENZA DEL 24-12-2020 N. 29576, dalla CASSAZIONE CIVILE, SENTENZA DEL 13-05-2021 N. 12889.

Nella fattispecie concreta della sentenza del Tribunale di Napoli del 13/02/2018 n. 1558 del Dott. ETTORE PASTORE ALINANTE occorre calcolare la sanzione civile del TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente con la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) perché è la più conveniente per il finanziato rispetto a quella del TASSO LEGALE VIGENTE ex art. 1284 c.c. tempo per tempo vigente.

In particolare, se si utilizza il TAN del 0,741%, cioè il tasso del Bot annuale minimo dei 12 mesi precedenti alla data del contratto del 02 ottobre 2009, anche per i pagamenti in cui non si conosce il minimo di due minimi ex art. 117, comma 7, del TUB vigente dal 19/09/2010 perché non ancora pubblicato dal MEF, l’importo da restituire al finanziato dopo il pagamento della 360esima rata del 02/10/2039 è pari ad euro 935.504,25.

Se si ipotizza il calcolo della sanzione civile del TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente con la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) alla data del 02/10/2023, cioè dopo il pagamento della 168esima rata, l’importo da restituire al finanziato è pari ad euro 616.019,63 se il MUTUO A TASSO FISSO è stato estinto o surrogato mentre se il MUTUO A TASSO FISSO è ancora in essere, lo stesso può essere estinto con un rimborso del finanziato di euro 101.805,70 frutto della differenza fra il DEBITO RESIDUO del REGIME COMPOSTO del Banco di Napoli di euro 717.825,33 e l’importo del credito accumulato con la Sanzione 117 TUB di euro 616.019,63.

I dati della sentenza e dell’elaborato peritale consentono di evidenziare l’USURARIETÀ della convenzione nella forma in “PRESUNTA” ex art. 644, comma 3, primo periodo, c.p., USURARIETÀ strettamente connessa al solo TASSO CORRISPETTIVO che non tiene conto dei costi inerenti alla fase patologica del negozio giuridico.

Nel rinviare sia all’articolo I REQUISITI E I CRITERI DI IDONEITÀ DEI BANCARI LATU SENSU PROVANO IL DOLO NEI REATI CONSEGUENTI ALL’IMPIEGO DEL SISTEMA FRANCESE del 26 ottobre 2020 sia all’articolo EVIDENZIAZIONE DELL’USURA COLLEGATA ALLA SOLO FASE FISIOLOGICA DEL CONTRATTO del 21 marzo 2020 sia all’articolo SISTEMA “FRANCESE”: IL CONCORSO MORALE NEL REATO DI TRUFFA E DI USURA DEI BANCARI LATU SENSU DELLA BANCA D’ITALIA del 25 aprile 2020 sia all’articolo IL PRINCIPIO DI EQUITÀ CON IMPOSTAZIONE INIZIALE IN T_0 DEL REGIME COMPOSTO DEL SISTEMA FRANCESE COINCIDE CON LE FORMULE SIA DEL TEG SIA DEL TAEG-ISC del 21 marzo 2020 sia all’articolo LA VIOLAZIONE SISTEMATICA DELL’ART. 821, COMMA 3, C.C. DETERMINA IL TAROCCAMENTO AL RIALZO DEI TEGM E DEI TSU DEI FINANZIAMENTI RATEALI del 27 marzo 2020, la sentenza della Cass. Pen. Sez. II del 23/11/2011 n. 46669 ha decretato che “Le circolari e le istruzioni della Banca d’Italia non rappresentano una fonte di DIRITTI ed OBBLIGHI e nella ipotesi in cui gli istituti bancari si conformino ad una erronea interpretazione fornita dalla Banca d’Italia in una circolare, non può essere esclusa la sussistenza del reato sotto il profilo dell’elemento oggettivo. Le circolari o direttive, ove illegittime e in violazione di legge, non hanno efficacia vincolante per gli istituti bancari sottoposti alla vigilanza della Banca d’Italia, neppure quale mezzo di interpretazione, trattandosi di questione nota nell’ambiente del commercio che non presenta in se particolari difficoltà, stante anche la qualificazione soggettiva degli organi bancari e la disponibilità di strumenti di verifica da parte degli istituti di credito”. Conseguentemente, dato che la Banca d’Italia ha escluso in maniera tacita nelle “Istruzioni” vigenti alla data dell’atto di mutuo del 02 ottobre 2009 del Banco di Napoli il COSTO EFFETTIVO illecito collegato all’erogazione del credito ex art. 644, comma 4, c.p. del DIFFERENZIALE POTENZIALE ATTUALIZZATO o TENTATA TRUFFA ATTUALIZZATA degli INTERESSI CORRISPETTIVI di PREAMMORTAMENTO e di AMMORTAMENTO, il solo utilizzo di tale COSTO EFFETTIVO illecito nella determinazione dell’aliquota del TEG FINANZIAMENTO strettamente connesso al solo TASSO CORRISPETTIVO che non tiene conto dei costi inerenti alla fase patologica del negozio giuridico configura il reato di USURA sia sotto il profilo dell’elemento oggettivo sia sotto quello soggettivo se si applicano i principi di diritto della Cass. Pen. Sez. II del 23/11/2011 n. 46669. Naturalmente, il reato di USURA sia sotto il profilo dell’elemento oggettivo sia sotto quello soggettivo si determina quando, oltre al DIFFERENZIALE POTENZIALE ATTUALIZZATO o TENTATA TRUFFA ATTUALIZZATA degli INTERESSI CORRISPETTIVI di PREAMMORTAMENTO e di AMMORTAMENTO, si utilizzano anche i COSTI leciti qualificati dalla Banca d’Italia come inclusi nelle “Istruzioni” vigenti alla data del contratto.

In considerazione che la legge obbliga l’uso del REGIME SEMPLICE ex art. 821, comma 3, c.c., con la somma erogata di euro 1.000.000,00, la data di inizio ammortamento del 02 ottobre 2009 e la durata di 360 rate mensili, se si applica l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) insieme ai tassi equivalenti periodali discendenti dal tasso annuo del 5,30% si determina la rata costante posticipata di euro 4.647,66, cioè la rata 09A della sezione A del SOFTWARE GRATUITO DI CALCOLO.

Pertanto, ai fini della verifica dell’USURARIETÀ della convenzione, il quantitativo del DIFFERENZIALE POTENZIALE ANATOCISTICO GLOBALE o TENTATA TRUFFA EFFETTIVA GLOBALE del TASSO CORRISPETTIVO di euro 325.940,40 è determinato semplicemente con una sottrazione algebrica fra l’importo complessivo degli INTERESSI EFFETTIVI BANCA previsti dalle norme dell’atto di mutuo pari ad euro 999.098,00 e gli INTERESSI EFFETTIVI conformi all’art. 821, comma 3, c.c. pari ad euro 673.157,60 mentre il DIFFERENZIALE POTENZIALE ATTUALIZZATO ANATOCISTICO GLOBALE o TENTATA TRUFFA EFFETTIVA ATTUALIZZATA GLOBALE conteggiato con la modalità di calcolo della DIFFERENZA di valore delle RATE ATTUALIZZATE è pari ad euro 245.151,06 (si rinvia alle pubblicazioni del 28 ottobre 2022 e del 11 novembre 2022 sopra evidenziate per una ESAUSTIVA spiegazione matematica, empirica e giuridica della modalità di calcolo della DIFFERENZA di valore delle RATE ATTUALIZZATE della TENTATA TRUFFA. In questa sede si allega solo la formula con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE quando la rata costante posticipata si determina con il PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione iniziale in t_0

A seguire l’allegato della TENTATA TRUFFA GLOBALE determinato con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo complesso.

Ovviamente, essendo il MUTUO oggetto della sentenza del Tribunale di Napoli del 13/02/2018 n. 1558 del Dott. ETTORE PASTORE ALINANTE a TASSO FISSO, il quantitativo del DIFFERENZIALE POTENZIALE ANATOCISTICO GLOBALE o TENTATA TRUFFA EFFETTIVA GLOBALE del TASSO CORRISPETTIVO di euro 325.940,40 coincide con quello della TRUFFA CONSUMATA che si concretizza con il pagamento della 360esima rata del 02/10/2039.

Si ipotizza il calcolo della TRUFFA CONSUMATA conforme all’art. 821, comma 3, c.c. alla data del 02/10/2023, cioè dopo il pagamento della 168esima rata: l’importo da restituire al finanziato è pari ad euro 143.639,66 se il MUTUO A TASSO FISSO è stato estinto o surrogato mentre se il MUTUO A TASSO FISSO è ancora in essere, lo stesso può essere estinto con un rimborso del finanziato di euro 574.185,67 frutto della differenza fra il DEBITO RESIDUO del REGIME COMPOSTO del Banco di Napoli di euro 717.825,33 e l’importo del credito accumulato della TRUFFA CONSUMATA di euro 143.639,66.

A seguire l’allegato della TRUFFA CONSUMATA che impiega il TASSO ANNUO INTERMEDIARIO FISSO del 5,30% determinato con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo.

La verifica dell’USURARIETÀ strettamente connessa al TASSO CORRISPETTIVO che non tiene conto dei costi inerenti alla fase patologica del negozio giuridico e, cioè, quella che utilizza solo il quantitativo del DIFFERENZIALE POTENZIALE GLOBALE ATTUALIZZATO o TENTATA TRUFFA GLOBALE ATTUALIZZATA del TASSO CORRISPETTIVO di euro 245.151,06, precisa un’aliquota del TEG FINANZIAMENTO del 8,3289195585144%: conseguentemente, si configura l’USURA nella forma in “PRESUNTA” ex art. 644, comma 3, primo periodo, c.p. perché matematicamente è superata la percentuale del TSU “LEGALE” del 7,785% vigente alla data dell’atto di mutuo del 02 ottobre 2009 (si rinvia all’articolo IL REATO DI USURA NELLA FORMA IN CONCRETO UTILIZZANDO IL PARAMETRO DELLA RESCISSIONE PER LESIONE del 07 marzo 2023 e alla giurisprudenza del GIUDICE DI PACE DI TERAMO, SENTENZA DEL 16-02-2016 N. 135, del TRIBUNALE DI BARI, SENTENZA DEL 14-07-2020 N. 2168, del TRIBUNALE DI MASSA, SENTENZA DEL 05-08-2020 N. 384, del TRIBUNALE DI ROMA, SENTENZA DEL 08-02-2021 N. 2188, del TRIBUNALE DI CREMONA, SENTENZA DEL 12-01-2022 N. 8, della PROCURA DELLA REPUBBLICA TRIBUNALE DI VASTO DEL 29 MARZO 2022, della CASSAZIONE CIVILE, ORDINANZA DEL 17-11-2022 N. 33964, del TRIBUNALE PENALE ROMA, ORDINANZA GIP DEL 04-01-2023, del TRIBUNALE DI LATINA, SENTENZA DEL 19-01-2023 N. 118).

Si evidenzia che l’aliquota del TEG FINANZIAMENTO del 8,3289195585144% determinata con la formula prevista dalla Banca d’Italia nelle Istruzioni USURA, cioè l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) è identica a quella del TAN REALE AMMORTAMENTO determinata con la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366): conseguentemente, vi è prova matematica della correttezza della modalità di calcolo della DIFFERENZA di valore delle RATE ATTUALIZZATE della TENTATA TRUFFA (si rinvia alle pubblicazioni del 28 ottobre 2022 e del 11 novembre 2022 sotto evidenziate per una ESAUSTIVA spiegazione matematica, empirica e giuridica).

A seguire l’allegato del TEG FINANZIAMENTO strettamente connesso al solo TASSO CORRISPETTIVO che non tiene conto dei costi inerenti alla fase patologica del negozio giuridico determinato con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo complesso.

Essendo il MUTUO oggetto della sentenza del Tribunale di Napoli del 13/02/2018 n. 1558 del Dott. ETTORE PASTORE ALINANTE a TASSO FISSO, il quantitativo della sanzione civile dell’USURARIETÀ della convenzione ex artt. 644 c.p. e 1815 c.c. è pari euro 999.098,00 se si è concretizzato il pagamento della 360esima rata del 02/10/2039: si tratta della rata costante posticipata di euro 5.553,05 determinata dai Bancari latu sensu del Banco di Napoli impiegando la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con il tasso mensile NON equivalente e la ponderazione dei periodi rateali dell’ANNO COMMERCIALE (360/360). Ovviamente, l’importo della sanzione civile dell’USURARIETÀ di euro 999.098,00 non tiene conto dei COSTI leciti qualificati dalla Banca d’Italia come inclusi nelle “Istruzioni” vigenti alla data del contratto che devono essere rimborsati ex artt. 644 c.p. e 1815 c.c. (nella CTU si evidenziano i seguenti COSTI leciti rimborsabili: “… (…) … le Spese per Istruttoria di euro 400,00, l’Assicurazione di euro 625,50, le Spese per invio scadenza rata di euro 1,50 per rata … (…) …”).

Se alla data del 02/10/2023, cioè dopo il pagamento della 168esima rata, si ipotizza il calcolo della sanzione civile dell’USURARIETÀ della convenzione ex artt. 644 c.p. e 1815 c.c., l’importo da restituire al finanziato è pari ad euro 650.737,14 se il MUTUO A TASSO FISSO è stato estinto o surrogato mentre se il MUTUO A TASSO FISSO è ancora in essere, lo stesso può essere estinto con un rimborso del finanziato di euro 67.088,18 frutto della differenza fra il DEBITO RESIDUO del REGIME COMPOSTO del Banco di Napoli di euro 717.825,33 e l’importo delle QUOTE INTERESSE INTERMEDIARIO di euro 650.737,14. Ovviamente, gli importi della sanzione civile dell’USURARIETÀ della convenzione di euro 650.737,14 e di euro 67.088,18 non tengono conto dei COSTI leciti qualificati dalla Banca d’Italia come inclusi nelle “Istruzioni” vigenti alla data del contratto che devono essere rimborsati ex artt. 644 c.p. e 1815 c.c. (nella CTU si evidenzia i seguenti COSTI leciti rimborsabili: “… (…) … le Spese per Istruttoria di euro 400,00, l’Assicurazione di euro 625,50, le Spese per invio scadenza rata di euro 1,50 per rata … (…) …”). Naturalmente, se la sanzione civile dell’USURARIETÀ della convenzione è dichiarata a far data dal 02 ottobre 2023, il finanziato ha il diritto di frazionare nelle restanti 192 rate l’importo di euro 67.088,18 perchè il contratto rimane valido e, quindi, ha il diritto di pagare una rata di solo capitale di euro 67.088,18 / 192 = 349,41.

A seguire l’allegato della SANZIONE CIVILE ex artt. 644 c.p. e 1815 c.c. dell’USURARIETÀ strettamente connessa al TASSO CORRISPETTIVO che non tiene conto dei costi inerenti alla fase patologica del negozio giuridico determinato con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo.

In conclusione, nel rinviare all’articolo IL SISTEMA FRANCESE DETERMINA IL REATO DI AUTORICICLAGGIO CON LA RESPONSABILITÀ PENALE DELL’INTERMEDIARIO EX D.LGS 231/2001 del 06 maggio 2020, i conteggi matematici – empirici di questo mutuo accertano “al di là di ogni ragionevole dubbio” ex art. 533 c.p.p. la responsabilità penale dell’intermediario per NON aver adottato le misure idonee organizzative per impedire l’uso del truffaldino REGIME COMPOSTO nell’atto di mutuo del 02 ottobre 2009 del Banco di Napoli e, quindi, per NON aver evitato la commissione sia del reato-mezzo di TRUFFA sia del reato-fine di USURA.

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.

PARAGRAFO 11 VOLUME II “Tasso corrispettivo: il reato-mezzo di Truffa aggravato ex art. 61, comma 1, n. 2, c.p. dalla connessione con il reato-fine di Usura nei contratti di finanziamento rateale. La problematica conseguenziale del reato societario di Autoriciclaggio e del reato di Estorsione”