CHI SIAMO

La ROBYN HODE ITALIA è il risultato dell’impegno individuale di Matematici, di Statistici, di Informatici, di Giuristi e di Avvocati.

Questo Gruppo di Persone – TEAM ROBYN HODE ITALIA – è animato dalla fame e sete di conoscenza e dalla fame e sete di giustizia.

Il TEAM ROBYN HODE ITALIA, che si è assemblato dal 2012, è indispensabile per la realizzazione della mission statement: contribuire ad operare un cambiamento dal basso della realtà economica di milioni di finanziati truffati dall’impiego dell’illecito Regime Composto degli interessi o attraverso il sistema “Francese” della rata costante posticipata o attraverso il sistema “Italiano” della rata variabile posticipata o attraverso dei sistemi “Contrattuali Personalizzati” non previsti dalla dottrina matematica che esasperano ulteriormente l’illecito Regime Composto.

Il coordinatore del TEAM ROBYN HODE ITALIA è Paolo Bernasconi, abogado iscritto ex D.Lgs 96/2001 al COA di Milano (curriculum completo / lezione all’Università di Viterbo).

STORIA PERSONALE PAOLO BERNASCONI

Diversi anni fa lavoravo per la più grande banca italiana come promotore finanziario.

UNICREDIT mi allontanò ingiustamente nel dicembre del 2001.

L’illegittimo licenziamento, sotto l’aspetto pubblicistico, fu certificato dalla CONSOB dopo un procedimento amministrativo nell’ottobre del 2002.

Nel 2003 attivai una causa di lavoro contro UNICREDIT per far accertare l’illecito congedo da parte di un giudice italiano.

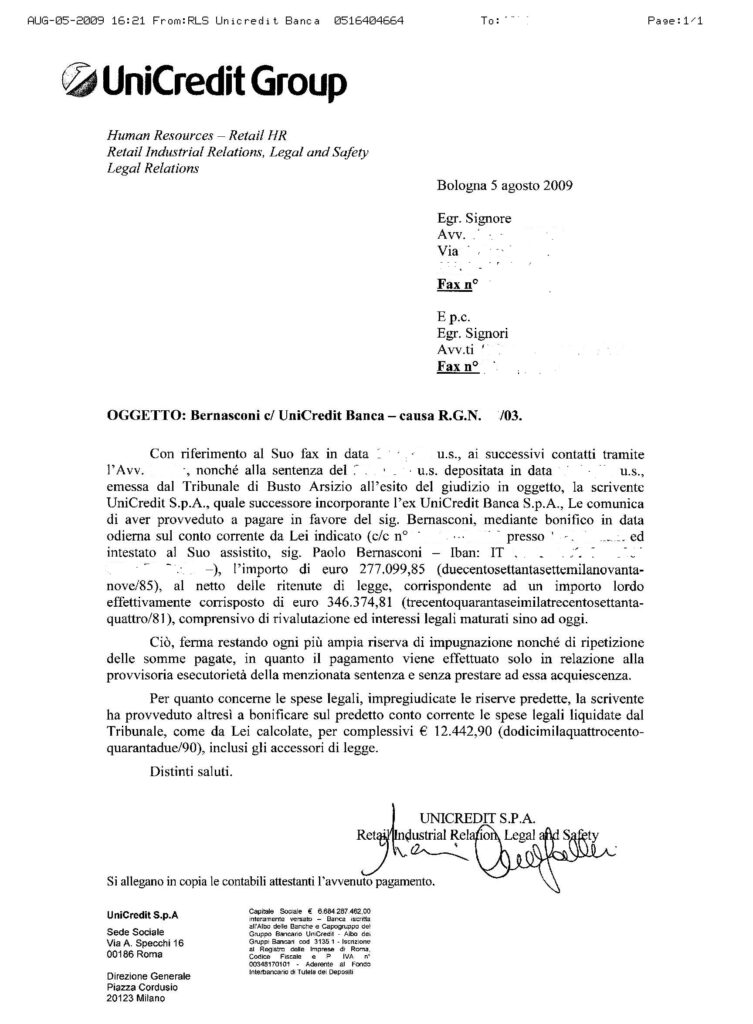

Solo nel 2009, il terzo giudice del lavoro (Trib. Busto Arsizio, La Russa) riconobbe che la revoca del mandato di agenzia per giusta causa era illegittima e condannò la banca al pagamento delle somme a me spettanti (circa 350.000 euro lordi).

Nel giudizio di lavoro di primo grado si alternarono 3 giudici.

L’atteggiamento processuale dei primi 2 giudici e la grossa battaglia legale con la Banca che cambiò nel corso dei vari giudizi 3 avvocati modificò la mia vita.

Decisi, quindi, di partecipare attivamente sia al giudizio di lavoro di primo grado che agli altri giudizi civili connessi presenziando a tutte le udienze e coadiuvando l’avvocato nella redazione degli atti processuali.

La mia fame e sete di giustizia non era però soddisfatta.

Pertanto, mi iscrissi nel 2004 al corso di laurea in giurisprudenza all’Università Bicocca di Milano per diventare avvocato in Italia.

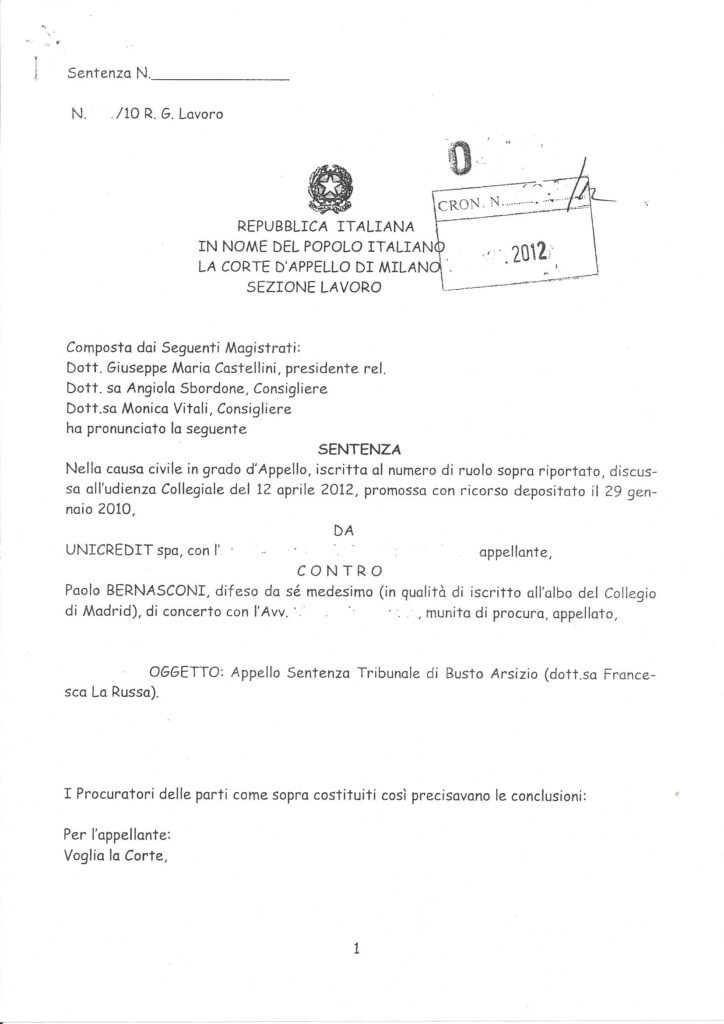

La banca appellò la sentenza nel gennaio 2010 e la prima udienza del giudizio d’appello fu fissata il 22 febbraio 2012.

Cosicché, dopo aver conseguito la laurea italiana nel luglio 2010, per potermi difendere da solo davanti alla Corte d’Appello di Milano, l’unica strada percorribile in termine di tempistica era quella di diventare avvocato spagnolo.

E così è stato: con enorme soddisfazione ho difeso personalmente come Abogado le mie ragioni.

Il Collegio, in conseguenza alla mia attività giudiziale, ha respinto l’appello di UNICREDIT mirante alla restituzione di quanto liquidatomi in precedenza.

La sentenza è in giudicato dal 11 novembre 2012 in quanto UNICREDIT non ha ricorso in Cassazione.

Nel settembre 2012 ho costituito il TEAM ROBYN HODE ITALIA per approfondire da un punto di vista matematico, empirico e giuridico la problematica della rata del Regime Composto utilizzata dagli intermediari illecitamente in diversi tipi di finanziamenti rateali.

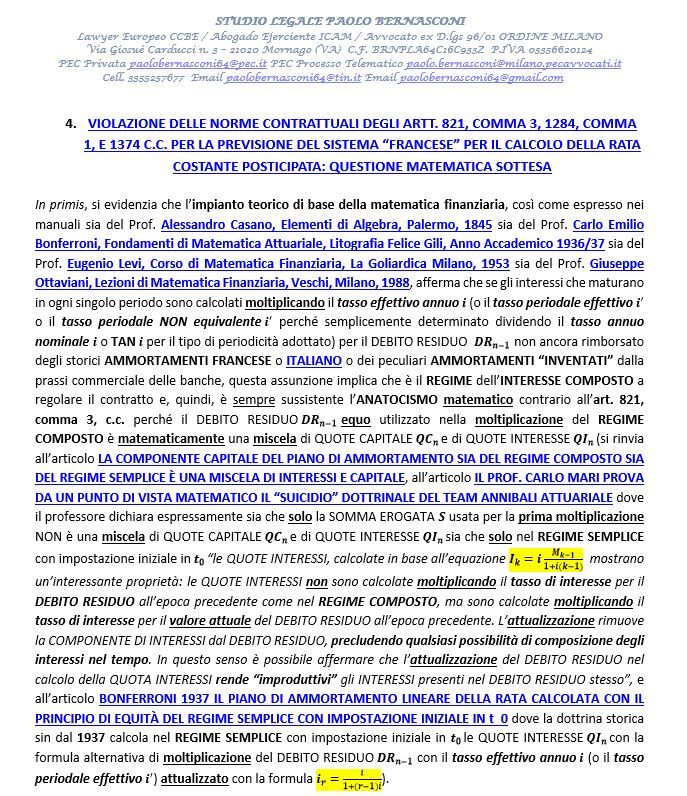

Autodifesa di Paolo Bernasconi alla Corte d’Appello di Milano

Bonifico di circa 350.000 euro lordi di Unicredit Banca a Paolo Bernasconi

Il matematico del TEAM ROBYN HODE ITALIA è Devis Abriani, docente che attualmente si occupa principalmente di matematica (soprattutto finanziaria e applicata ad algoritmi di autoapprendimento) e di formazione in vari ambiti. In passato ha svolto attività di ricerca in matematica pura e applicata e in fisica presso l’Università di Urbino, dove per quasi dieci anni ha tenuto corsi di matematica e statistica (curriculum completo).

L’esperto di compliance del TEAM ROBYN HODE ITALIA è Alessandro Cerboni, Vicepresidente di Assocompliance, docente universitario a contratto (Università di Siena) e docente di corsi di formazione e specializzazione per management di aziende e banche sia in proprio che per conto di primarie società di formazione. Da oltre 40 anni svolge ruoli impegnativi come consulente strategico nello sviluppo dei sistemi di governance (curriculum completo).

COSA ABBIAMO APPROFONDITO

Abbiamo determinato nel 2016, e continuiamo ad aggiornarla, una PERIZIA GENERALIZZATA da un punto di vista Matematico, Empirico e Giuridico sui finanziamenti rateali di oltre 1.000 pagine per supportare un eventuale Pubblico Ministero che vuole far emergere la verità. Naturalmente, la nostra PERIZIA GENERALIZZATA può essere un supporto conoscitivo anche per i giudici penali e civili.

La nostra PERIZIA GENERALIZZATA è stata il “faro” Matematico, Empirico e Giuridico dal 2016 per determinare con i nostri Statistici e Informatici le DUE PIATTAFORME DI VALUTAZIONE E CALCOLO IN LOCALE (MUTUI e LEASING) che elaborano tutti i conteggi necessari per provare aldilà di ogni ragionevole dubbio ex art. 533, comma 1, c.p.p. i reati e gli illeciti civili commessi dai bancari latu sensu (il SOFTWARE GRATUITO MUTUI di questo sito internet elabora, ovviamente, solo dei calcoli parziali).

Abbiamo allegato alla pagina COSA OFFRIAMO alcune foto della nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI e della nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE LEASING per evidenziare che siamo in grado di provare ex art. 533, comma 1, c.p.p. i reati e gli illeciti civili commessi dai bancari latu sensu per l’eccessiva manipolazione dell’illegale REGIME COMPOSTO degli interessi.

Dove reperire i contenuti matematici, empirici e giuridici della nostra PERIZIA GENERALIZZATA

VOLUME I : sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m).

VOLUME II: sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.

PARAGRAFO 11 VOLUME II “Tasso corrispettivo: il reato-mezzo di Truffa aggravato ex art. 61, comma 1, n. 2, c.p. dalla connessione con il reato-fine di Usura nei contratti di finanziamento rateale. La problematica conseguenziale del reato societario di Autoriciclaggio e del reato di Estorsione”

I contenuti della nostra PERIZIA GENERALIZZATA sono dunque disponibili per tutti per contrastare i membri della COMMISSIONE A.M.A.S.E.S. SULL’ANATOCISMO: si rinvia sia all’articolo COMMISSIONE A.M.A.S.E.S SULL’ANATOCISMO: LA MISTIFICAZIONE DELLA VERITÀ MATEMATICA UTILIZZANDO LA NORMATIVA sia all’articolo COMMISSIONE A.M.A.S.E.S SULL’ANATOCISMO: LA MISTIFICAZIONE DELLA VERITÀ MATEMATICA UTILIZZANDO LA NORMATIVA DELL’EX PROF. CACCIAFESTA sia all’articolo COMMISSIONE A.M.A.S.E.S SULL’ANATOCISMO: LETTERA APERTA AL PRESIDENTE A.M.A.S.E.S ANDREA CONSIGLIO E AL REDATTORE CAPO DELLA RIVISTA UFFICIALE SALVATORE GRECO.

COSA SAPPIAMO FARE

1) L’ANALISI TECNICA COMPLETA del finanziamento rateale, specialmente dei Mutui e dei Leasing, che attesta matematicamente ed empiricamente la possibilità di effettuare la contestazione della nullità parziale delle clausole convenzionali mediante sia l’Elaborato di Analisi Tecnica sia la Perizia. Un esempio di ANALISI TECNICA COMPLETA di un MUTUO è visibile in questa pagina del nostro sito mentre un esempio di ANALISI TECNICA PARZIALE di un LEASING è visibile in quest’altra pagina del nostro sito;

2) L’ANALISI GIURIDICA PARTICOLARE del finanziamento rateale, specialmente dei Mutui e dei Leasing, mediante sia l’Elaborato di Analisi Tecnica sia la Perizia, in merito alle seguenti possibili confutazioni delle clausole convenzionali: ● Indeterminatezza contrattuale della clausola del tasso corrispettivo in generale; ● Indeterminatezza contrattuale della clausola del tasso corrispettivo nel Regime Composto degli interessi; ● Indeterminatezza contrattuale della clausola del tasso corrispettivo nel Regime Semplice degli interessi; ● Indeterminatezza contrattuale della clausola del tasso moratorio in generale; ● Indeterminatezza contrattuale della clausola del tasso moratorio nel Regime Composto degli interessi; ● Indeterminatezza contrattuale della clausola del tasso moratorio Regime Semplice degli interessi; ● Calcolo del quantitativo della Tentata Truffa contrattuale per applicazione del Regime Composto degli interessi; ● Usura contrattuale degli interessi corrispettivi per applicazione del Regime Composto degli interessi; ● Usura contrattuale degli interessi moratori per applicazione del Regime Composto degli interessi; ● Erroneità della percentuale del TAEG/ISC contrattuale per applicazione del Regime Composto degli interessi; ● Calcolo del quantitativo della Truffa Consumata contrattuale per applicazione del Regime Composto degli interessi sia con i tassi intermediario sia con i tassi equi ex art. 1374 c.c.; ● Calcolo sia nel Regime Composto sia nel Regime semplice del quantitativo della Sanzione Civile dell’Indeterminatezza con i tassi ex art. 117 TUB e con i tassi legali; ●Calcolo del quantitativo della Sanzione Civile dell’Usura ex art. 1815 c.c.; ●Calcolo sia nel Regime Composto sia nel Regime semplice del quantitativo della Sanzione Civile dell’erroneità del TAEG/ISC con i tassi ex art. 124 TUB o 125 bis TUB; ● ove necessario, calcolo del quantitativo della Mora sia con i tassi intermediario sia con i tassi legali ex artt. 1224 e 1284 c.c.

3) Rispettando la natura intuitus personae dell’incarico professionale, ASSISTERE il Finanziato nell’attività stragiudiziale (redazione e presentazione contestuale sia del RECLAMO all’Intermediario sia dell’ESPOSTO alla Banca d’Italia; gestione del processo di NEGOZIAZIONE TRANSATTIVA con l’Intermediario; redazione, presentazione e gestione dell’eventuale MEDIAZIONE OBBLIGATORIA), ASSISTERE il Finanziato nella redazione e presentazione della DENUNCIA-QUERELA alla Procura della Repubblica competente, ASSISTERE il Finanziato nell’eventuale attività giudiziale penale e civile;

STRALCIO DELLA DENUNCIA-QUERELA SUI FINANZIAMENTI RATEALI

4) COLLABORARE e COOPERARE con gli Avvocati, con i Dottori Commercialisti, con i Revisori Contabili e con i Consulenti Tecnici di Parte nella loro attività professionale relativa ai loro clienti che hanno sottoscritto finanziamenti rateali. Questa attività è fornita anche ai Consulenti Tecnici d’Ufficio.

COSA OFFRIAMO

1) ANALISI PRELIMINARE TECNICA CON VALUTAZIONE MATEMATICA-GIURIDICA GRATUITA

Il finanziato sottoscrive un MANDATO GRATUITO consegnando in formato elettronico almeno ilcontratto di finanziamento rateale già sottoscritto.

A seguito dell’ANALISI PRELIMINARE TECNICA, è comunicata al Finanziato o, nel caso, al suo Avvocato, al suo Dottore Commercialista, al suo Revisore Contabile o a chiunque sia stato dallo stesso delegato, una valutazione matematica-giuridica GRATUITA sulla possibilità di ottenere il rimborso o il mancato pagamento del corretto IMPORTO FINANZIARIO E/O ECONOMICO RECUPERABILE connesso al/ai contratto/i analizzato/i conseguente alle possibili confutazioni delle clausole convenzionali.

Per ottenere una valutazione matematica-giuridica GRATUITA del vostro contratto di finanziamento rateale già sottoscritto, mettetevi in comunicazione con il TEAM ROBYN HODE attraverso le modalità previste nella pagina CONTATTI.

2) ELABORATO DI ANALISI TECNICA DEL VOSTRO FINANZIAMENTO RATEALE

Elaborato di Analisi Tecnica di un finanziamento rateale già sottoscritto evidenzia in maniera sintetica da un punto di vista matematico, empirico e giuridico la sussistenza della nullità parziale delle clausole convenzionali in relazione a: ● Indeterminatezza contrattuale della clausola del tasso corrispettivo in generale; ● Indeterminatezza contrattuale della clausola del tasso corrispettivo nel Regime Composto degli interessi; ● Indeterminatezza contrattuale della clausola del tasso corrispettivo nel Regime Semplice degli interessi; ● Indeterminatezza contrattuale della clausola del tasso moratorio in generale; ● Indeterminatezza contrattuale della clausola del tasso moratorio nel Regime Composto degli interessi; ● Indeterminatezza contrattuale della clausola del tasso moratorio Regime Semplice degli interessi; ● Calcolo del quantitativo della Tentata Truffa contrattuale per applicazione del Regime Composto degli interessi; ● Usura contrattuale degli interessi corrispettivi per applicazione del Regime Composto degli interessi; ● Usura contrattuale degli interessi moratori per applicazione del Regime Composto degli interessi; ● Erroneità della percentuale del TAEG/ISC contrattuale per applicazione del Regime Composto degli interessi.

Per la redazione dell’Elaborato di Analisi Tecnica è necessario almeno ilcontratto di finanziamento ratealegià sottoscritto.

L’Elaborato di Analisi Tecnica di un finanziamento rateale già sottoscritto, redatto nella forma idonea per la contestazione giudiziale, ha un costo onnicomprensivo di euro 3.120,00.

Per acquistare l’Elaborato di Analisi Tecnica del vostro contratto di finanziamento rateale già sottoscritto, mettetevi in comunicazione con il TEAM ROBYN HODE attraverso le modalità previste nella pagina CONTATTI.

Per vedere un esempio di ANALISI TECNICA COMPLETA con l’ANALISI GIURIDICA PARTICOLARE andate al seguente articolo.

3) PERIZIA DEL VOSTRO FINANZIAMENTO RATEALE

La Perizia di un finanziamento rateale già sottoscritto evidenzia in maniera particolareggiata da un punto di vista matematico, empirico e giuridico la sussistenza della nullità parziale delle clausole convenzionali in relazione a: ● Indeterminatezza contrattuale della clausola del tasso corrispettivo in generale; ● Indeterminatezza contrattuale della clausola del tasso corrispettivo nel Regime Composto degli interessi; ● Indeterminatezza contrattuale della clausola del tasso corrispettivo nel Regime Semplice degli interessi; ● Indeterminatezza contrattuale della clausola del tasso moratorio in generale; ● Indeterminatezza contrattuale della clausola del tasso moratorio nel Regime Composto degli interessi; ● Indeterminatezza contrattuale della clausola del tasso moratorio Regime Semplice degli interessi; ● Calcolo del quantitativo della Tentata Truffa contrattuale per applicazione del Regime Composto degli interessi; ● Usura contrattuale degli interessi corrispettivi per applicazione del Regime Composto degli interessi; ● Usura contrattuale degli interessi moratori per applicazione del Regime Composto degli interessi; ● Erroneità della percentuale del TAEG/ISC contrattuale per applicazione del Regime Composto degli interessi; ● Calcolo del quantitativo della Truffa Consumata contrattuale per applicazione del Regime Composto degli interessi sia con i tassi intermediario sia con i tassi equi ex art. 1374 c.c.; ● Calcolo sia nel Regime Composto sia nel Regime semplice del quantitativo della Sanzione Civile dell’Indeterminatezza con i tassi ex art. 117 TUB e con i tassi legali; ●Calcolo del quantitativo della Sanzione Civile dell’Usura ex art. 1815 c.c.; ●Calcolo sia nel Regime Composto sia nel Regime semplice del quantitativo della Sanzione Civile dell’erroneità del TAEG/ISC con i tassi ex art. 124 TUB o 125 bis TUB; ● ove necessario, calcolo del quantitativo della Mora sia con i tassi intermediario sia con i tassi legali ex artt. 1224 e 1284 c.c.

Per la redazione della Perizia è necessariatutta la documentazioneche sarà richiesta anche in un secondo momento dopo l’analisi della documentazione preliminarmente inviata.

La Perizia di un finanziamento rateale già sottoscritto, redatta nella forma idonea per la contestazione giudiziale, ha un costo parametrato sia all’art. 2 del DM 182/2002 sia alla complessità dell’incarico ex art. 52 DPR 115/2002.

Per acquistare la Perizia del vostro contratto di finanziamento rateale già sottoscritto, mettetevi in comunicazione con il TEAM ROBYN HODE attraverso le modalità previste nella pagina CONTATTI.

STRALCIO DELLA PERIZIA SUI FINANZIAMENTI RATEALI