Email: robynhodeitalia@robynhodeitalia.it

Email: robynhodeita@gmail.com

Pec: robynhodeitalia@pec.robynhodeitalia.it

Per informazioni contattare

–  Telefono: +39 335 5257 677

Telefono: +39 335 5257 677

–  WhatsApp: Clicca qui

WhatsApp: Clicca qui

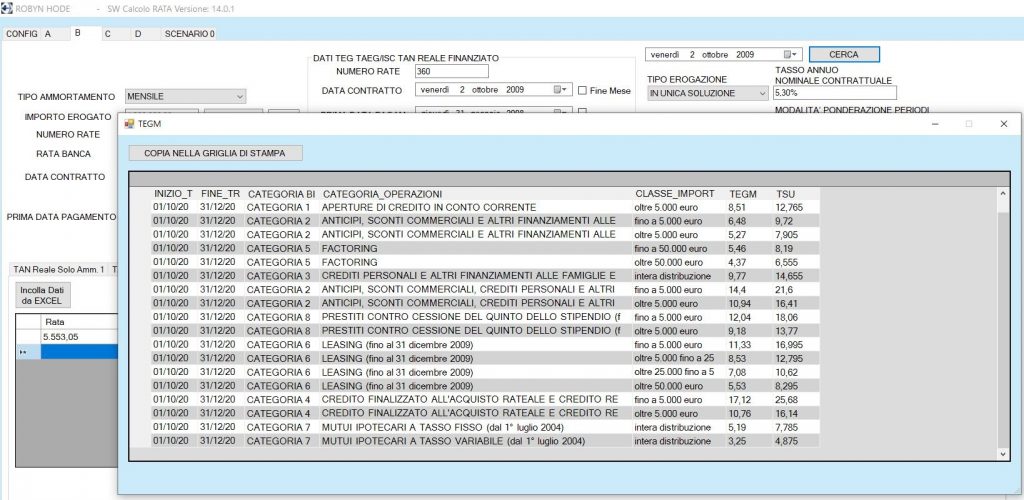

Possibilità operative del nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI che determinano le evidenze numeriche degli illeciti civili e penali collegati all’impiego da parte degli intermediari creditizi del Regime Composto o attraverso il sistema “Francese” della rata costante posticipata o attraverso il sistema “Italiano” della rata variabile posticipata o attraverso dei sistemi “Contrattuali” non previsti dalla dottrina matematica che esasperano ulteriormente l’illecito Regime Composto (il SOFTWARE GRATUITO MUTUI di questo sito internet elabora, ovviamente, solo dei calcoli parziali).

AGGIORNAMENTO QUOTIDIANO DEL DATABASE

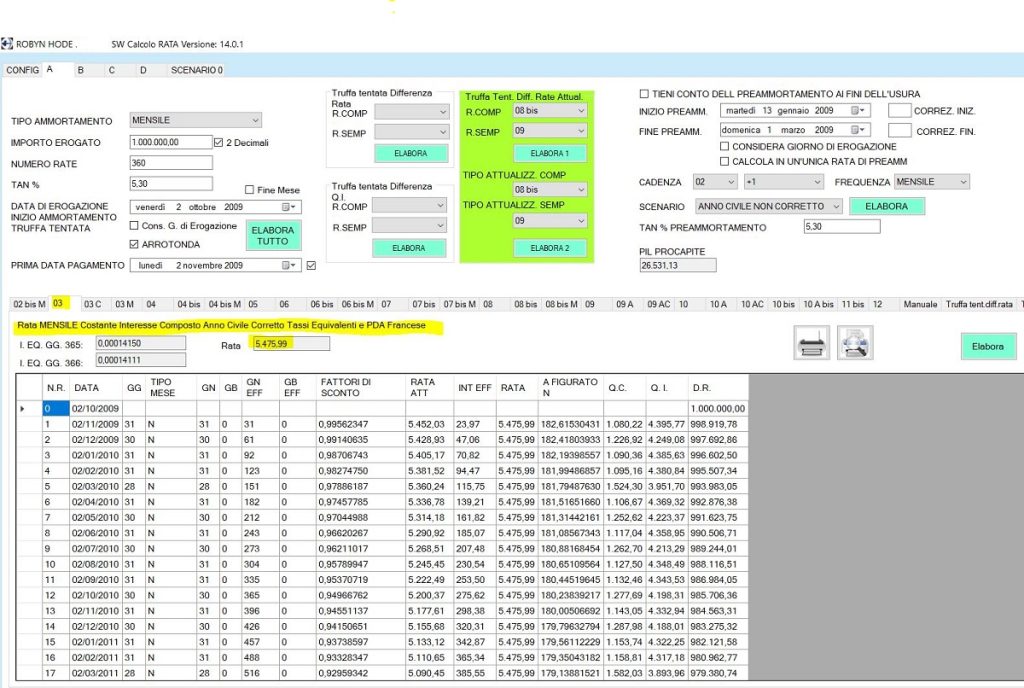

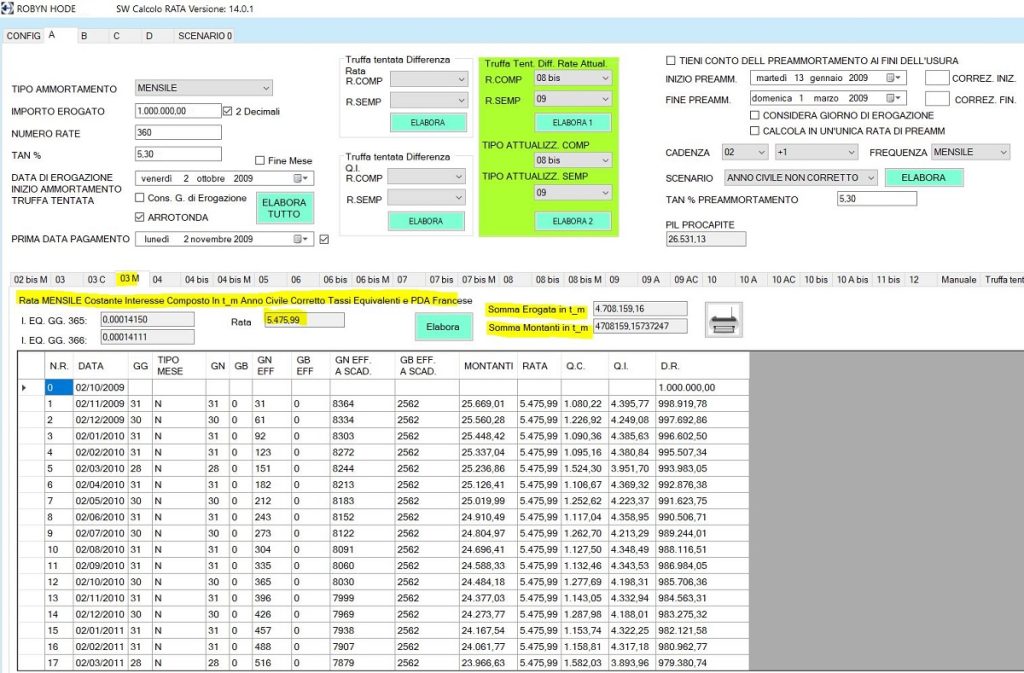

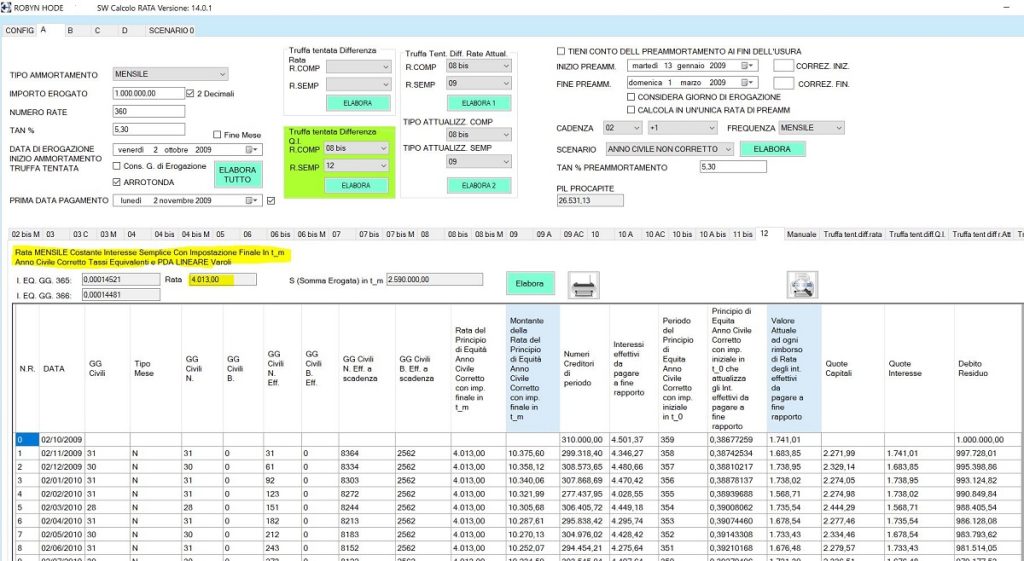

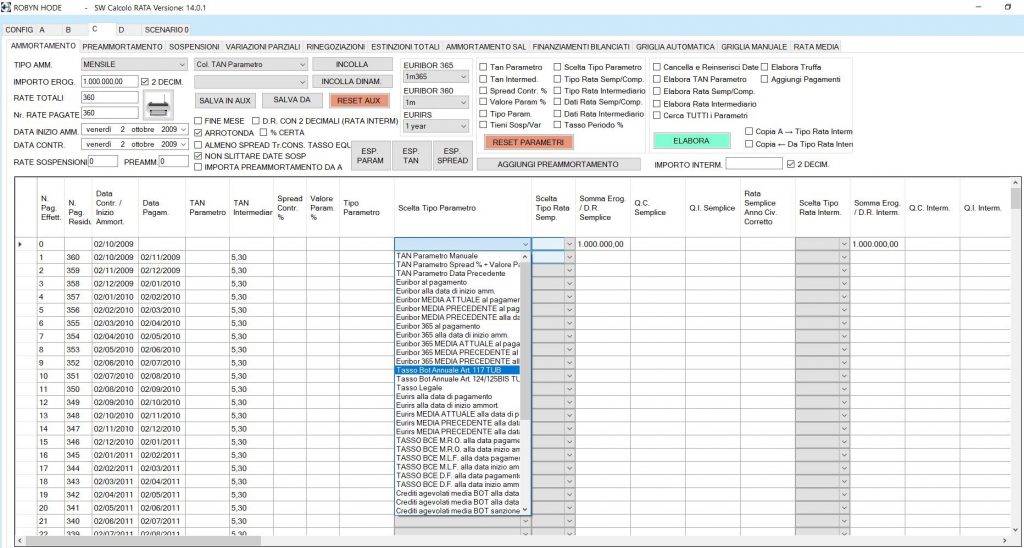

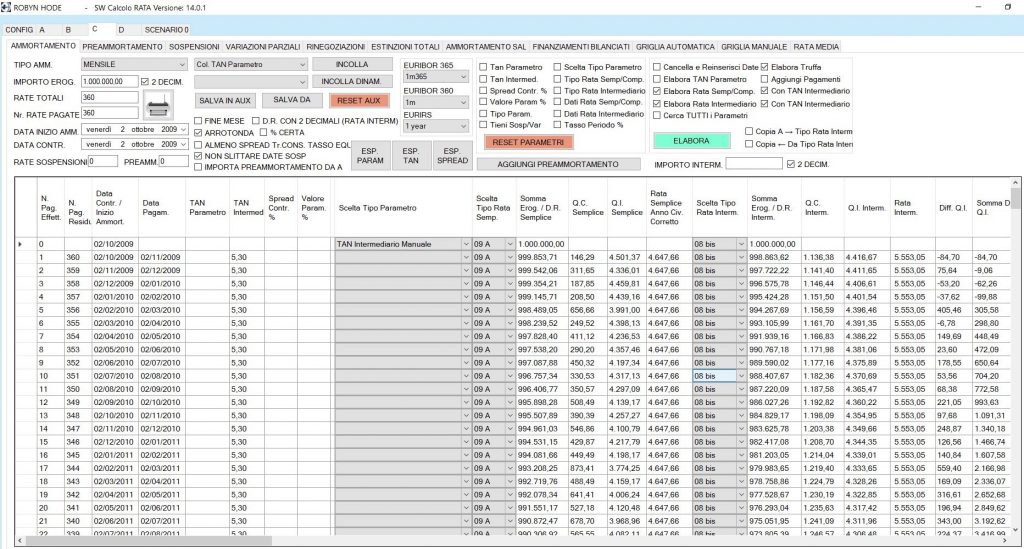

CALCOLO DELL’IMPORTO DELLARATA COSTANTE POSTICIPATAIN COMPOSTO IN t_0 e t_m sia con le ponderazioni dei periodi rateali dell’Anno Civile Corretto, dell’Anno Civile Non Corretto, dell’Anno Misto, dell’Anno Commerciale sia con i tassi periodali equivalenti e i tassi periodali Non equivalenti

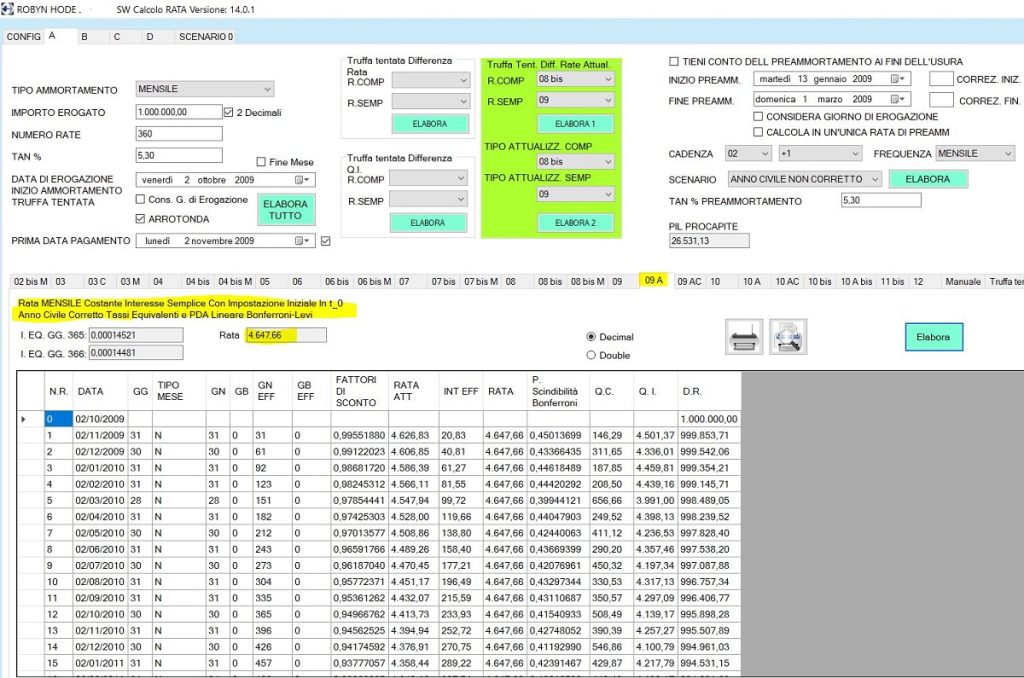

CALCOLO DELL’IMPORTO DELLARATA COSTANTE POSTICIPATAEX ART. 821, COMMA 3, C.C.IN SEMPLICE IN t_0 e t_m sia con le ponderazioni dei periodi rateali dell’Anno Civile Corretto e dell’Anno Commerciale sia con i tassi periodali equivalenti

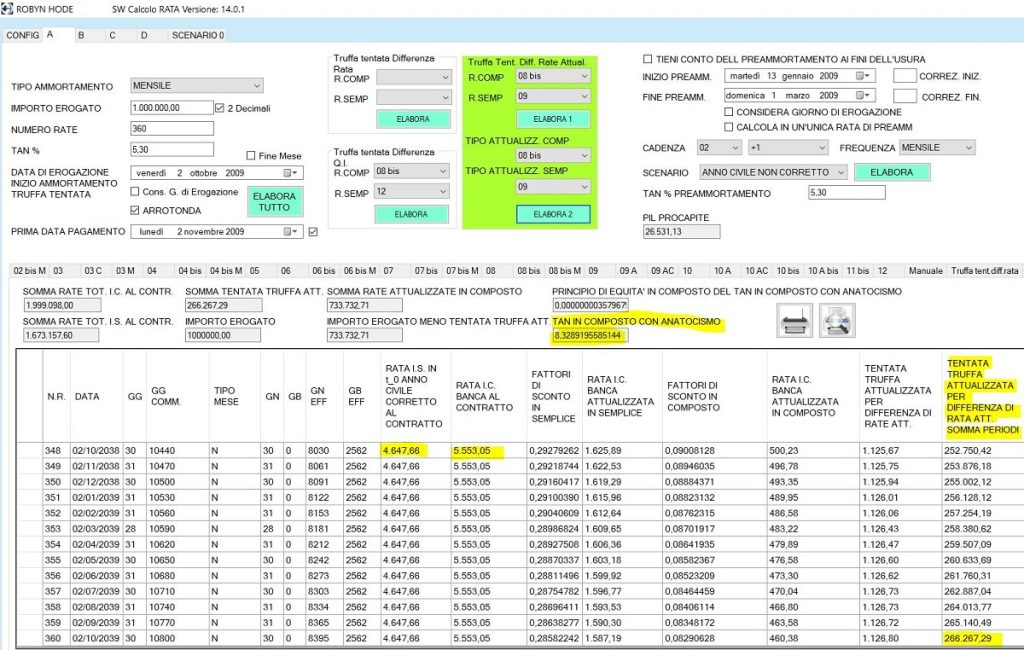

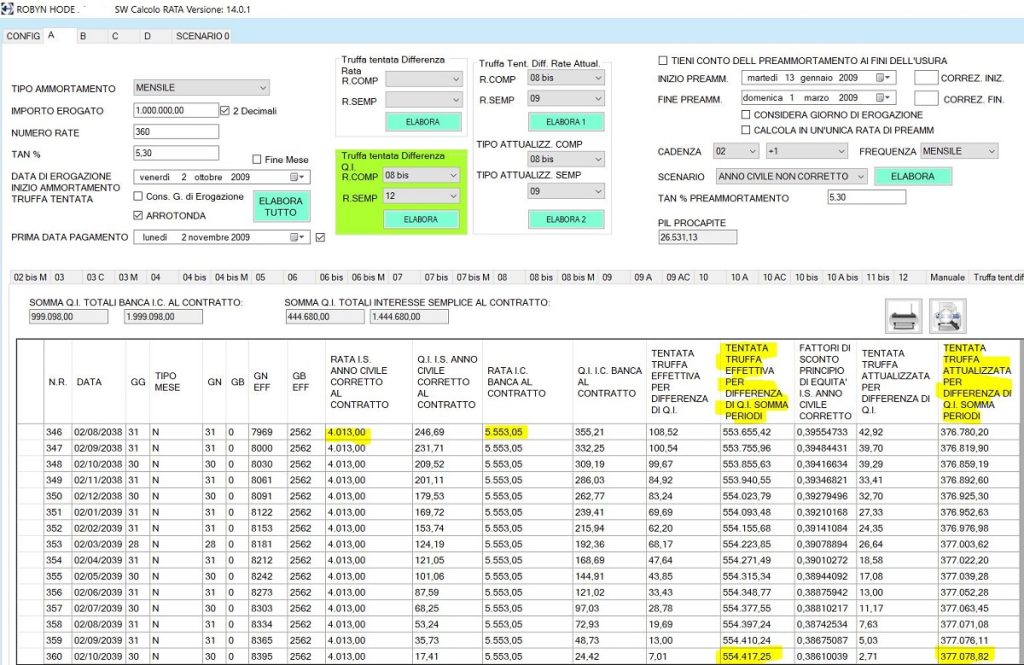

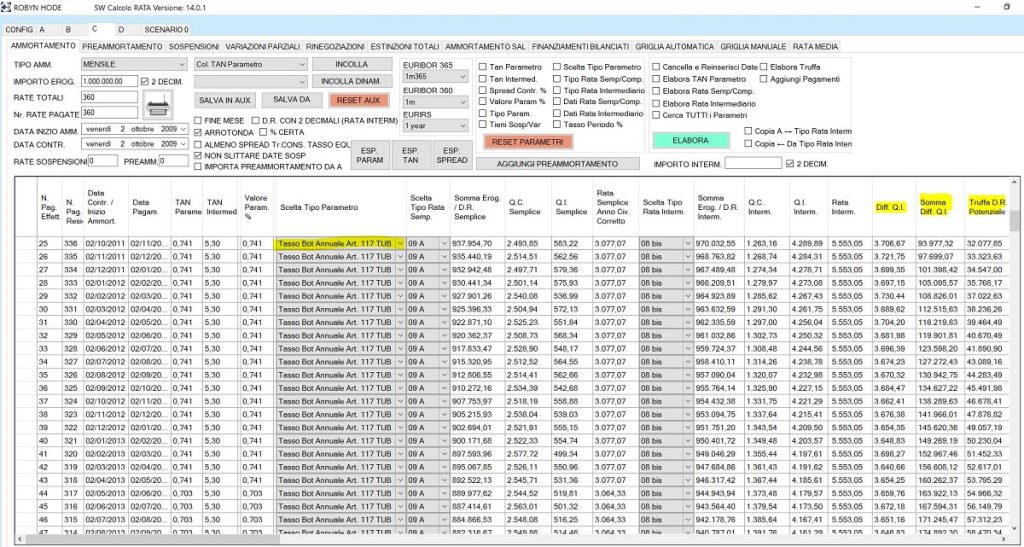

CALCOLO DELL’IMPORTO DELLATENTATA TRUFFA DELL’AMMORTAMENTO EX ART. 640 C.P.CON DIVERSE MODALITÀ MATEMATICHE

CALCOLO DELL’IMPORTO DELLATENTATA TRUFFA DEL PREAMMORTAMENTOEX ART. 640 C.P.CON DIVERSE MODALITÀ MATEMATICHE

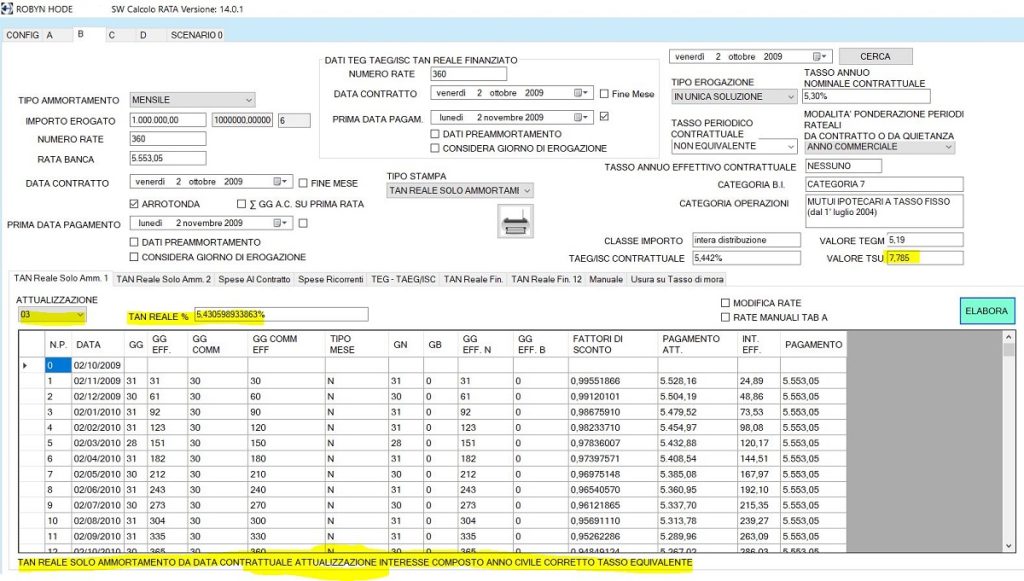

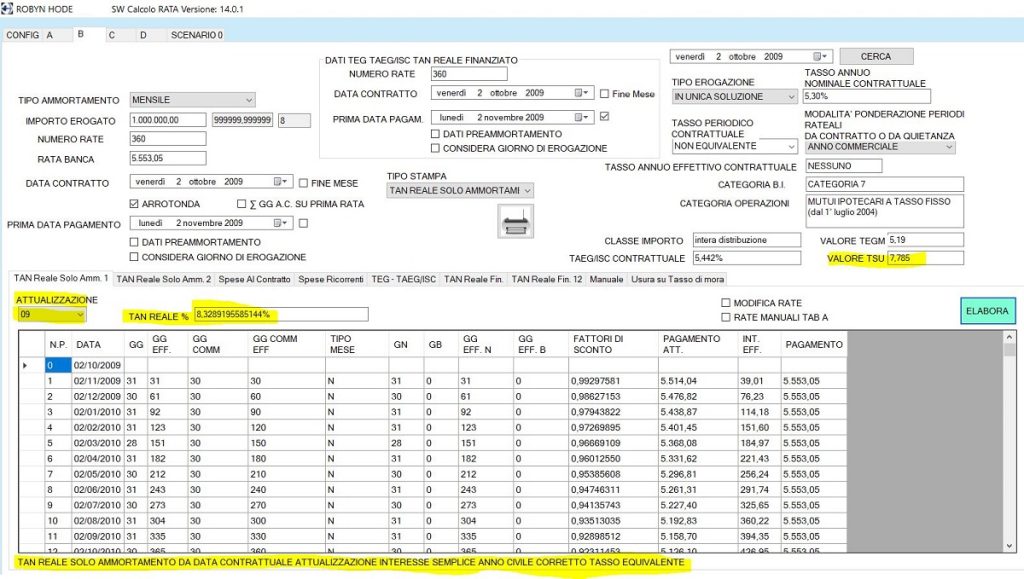

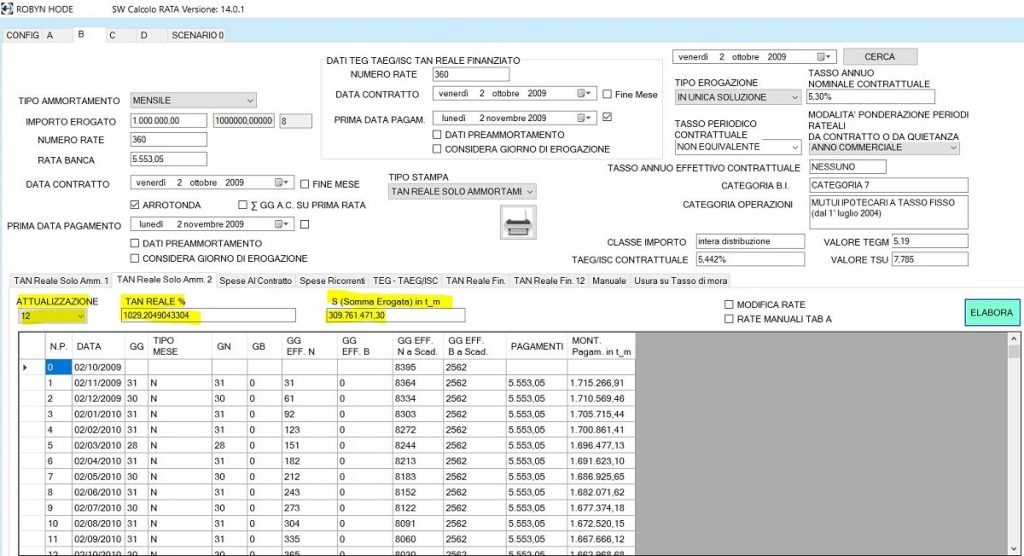

CALCOLO DELL’ALIQUOTA DELTAN REALE SOLO AMMORTAMENTO EX ART 117, COMMA 4, TUBIN COMPOSTO E IN SEMPLICE IN t_0 e t_m

CALCOLO DELL’ALIQUOTA DELTAN REALE FINANZIAMENTOEX ART 117, COMMA 4, TUBIN COMPOSTO E IN SEMPLICE IN t_0 e t_m

CALCOLO DELL’ALIQUOTA DELTEG FINANZIAMENTO EX ART. 644 C.P.IN COMPOSTO CON DIVERSE MODALITÀ MATEMATICHE

CALCOLO DELL’ALIQUOTA DELTEG FINANZIAMENTOIN SEMPLICE IN t_0 e t_m CON DIVERSE MODALITÀ MATEMATICHE

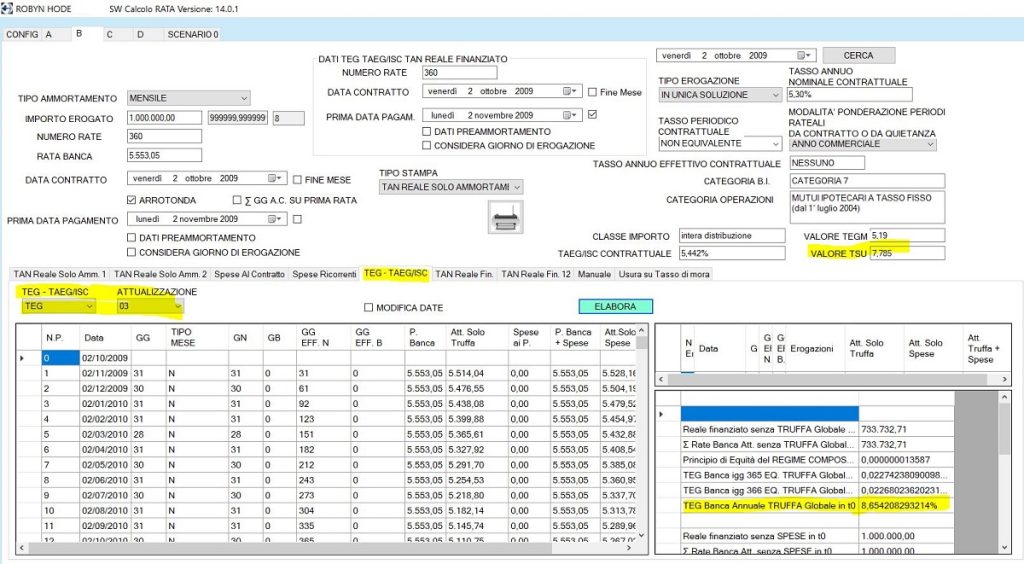

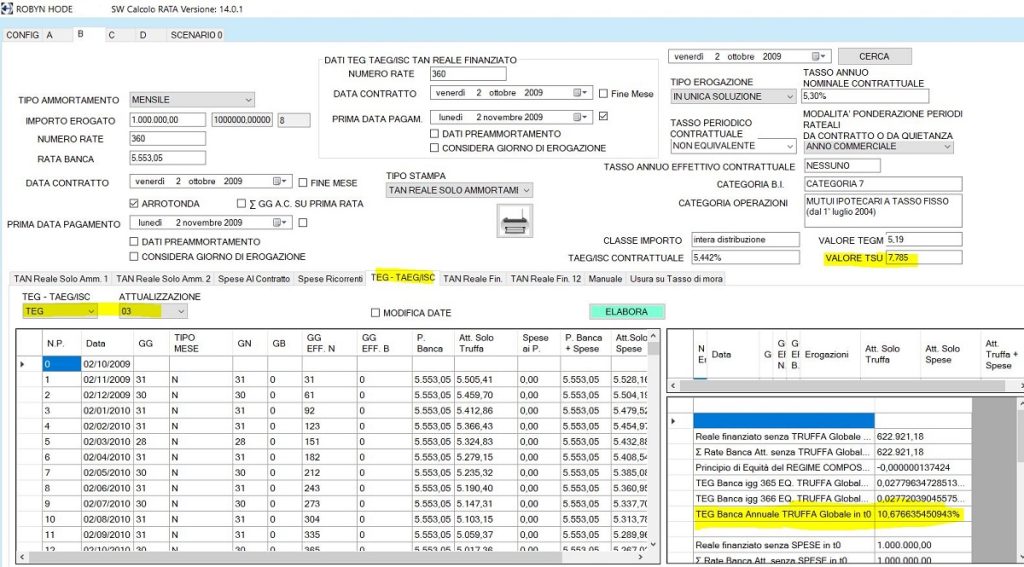

CALCOLO DELL’ALIQUOTA DELTAEG/ISC EX NORMATIVA DI TRASPARENZA BANCA D’ITALIA IN COMPOSTO CON DIVERSE MODALITÀ MATEMATICHE

CALCOLO DELL’ALIQUOTA DELTAEG/ISC EX NORMATIVA DI TRASPARENZA BANCA D’ITALIA IN SEMPLICE IN t_0 e t_m CON DIVERSE MODALITÀ MATEMATICHE

INDIVIDUAZIONE DELL’ALIQUOTA DELTEG INADEMPIMENTO EX ART. 821, COMMA 3, C.C.

CALCOLO DELL’IMPORTO DELLATRUFFA CONSUMATA DEL FINANZIAMENTO EX ART. 640 C.P.TENENDO CONTO DELLE SOSPENSIONI DEI PAGAMENTI, DELLE RINEGOZIAZIONI CONTRATTUALI, DELLE ESTINZIONI PARZIALI E TOTALI DEL CONTRATTO CON DIVERSE MODALITÀ MATEMATICHE E CON DIVERSI PARAMETRI (TASSI INTERMEDIARIO, TASSI EQUI EX ART. 1374 C.C., TASSI ALTRI PARAMETRI MERCATO FINANZIARIO)

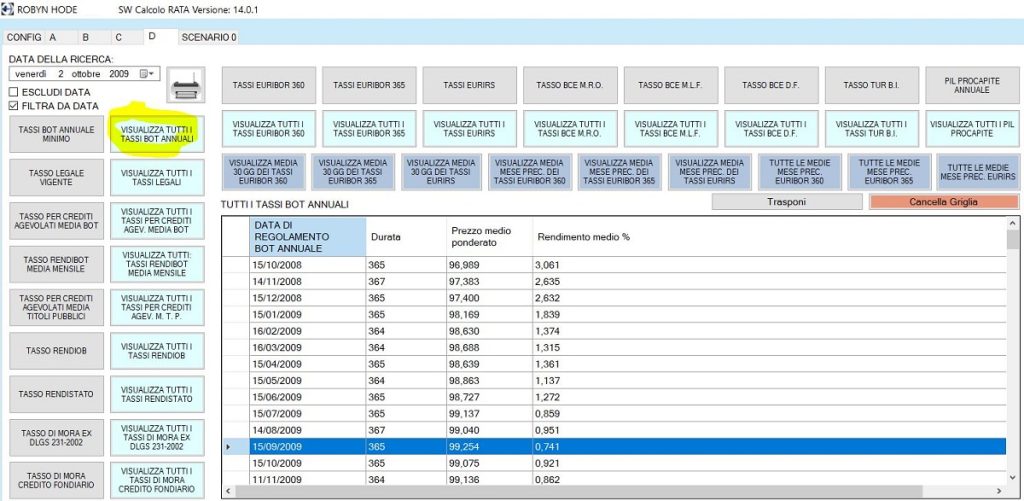

CALCOLO DELL’IMPORTO DELLASANZIONE CIVILE BOT ANNUALE MINIMO EX ART. 117, COMMA 7, TUBTENENDO CONTO DELLE SOSPENSIONI DEI PAGAMENTI, DELLE RINEGOZIAZIONI CONTRATTUALI, DELLE ESTINZIONI PARZIALI E TOTALI DEL CONTRATTO CON DIVERSE MODALITÀ MATEMATICHE

CALCOLO DELL’IMPORTO DELLASANZIONE CIVILE DEL TASSO LEGALE VIGENTE EX ART. 1284 C.C.TENENDO CONTO DELLE SOSPENSIONI DEI PAGAMENTI, DELLE RINEGOZIAZIONI CONTRATTUALI, DELLE ESTINZIONI PARZIALI E TOTALI DEL CONTRATTO CON DIVERSE MODALITÀ MATEMATICHE

CALCOLO DELL’IMPORTO DELLASANZIONE CIVILE BOT ANNUALE MINIMO EX ARTT. 124/125bisTUBTENENDO CONTO DELLE SOSPENSIONI DEI PAGAMENTI, DELLE RINEGOZIAZIONI CONTRATTUALI, DELLE ESTINZIONI PARZIALI E TOTALI DEL CONTRATTO CON DIVERSE MODALITÀ MATEMATICHE

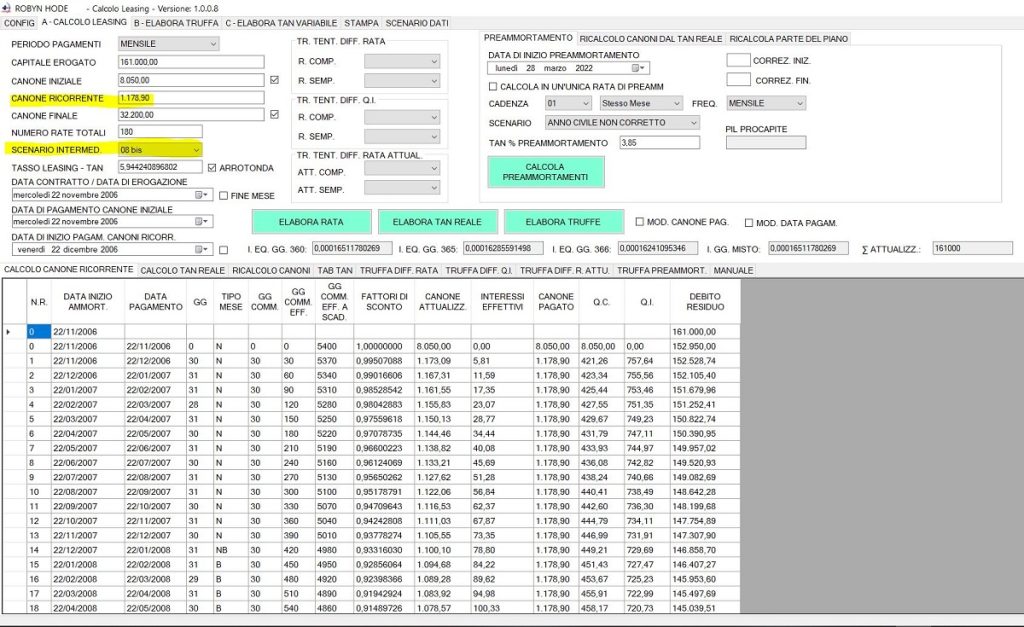

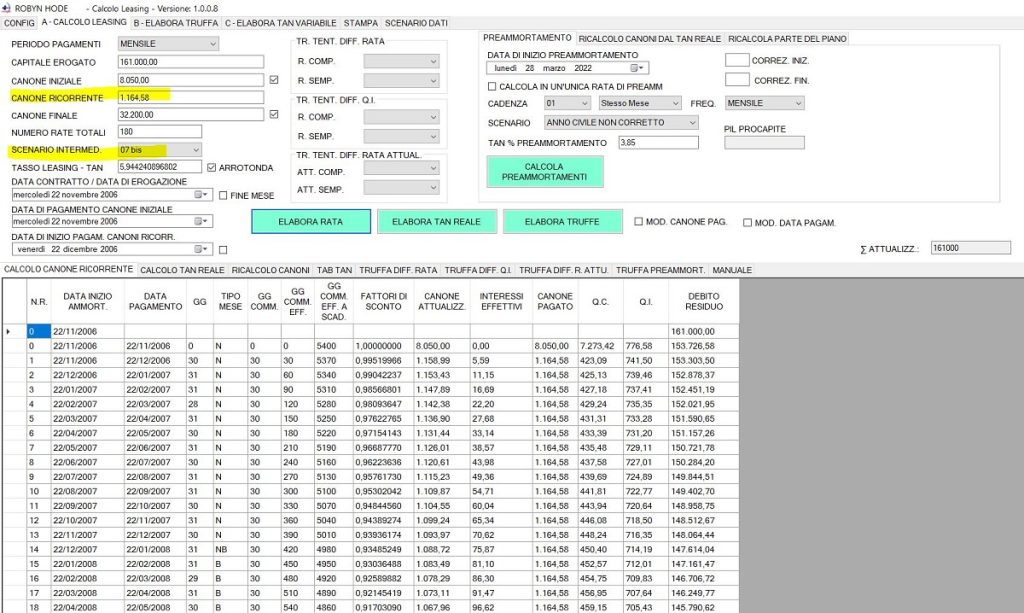

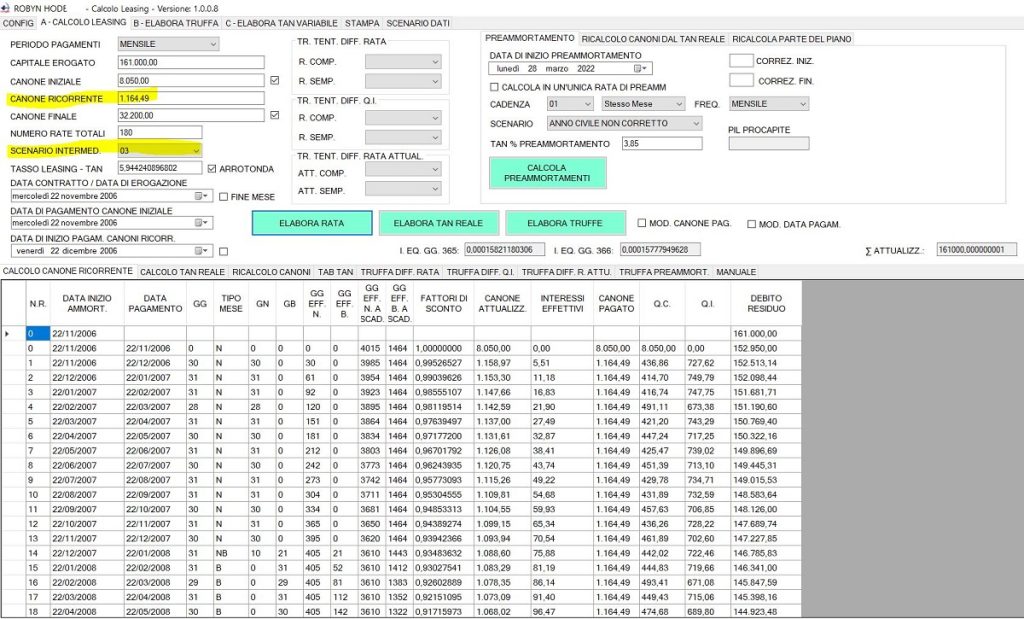

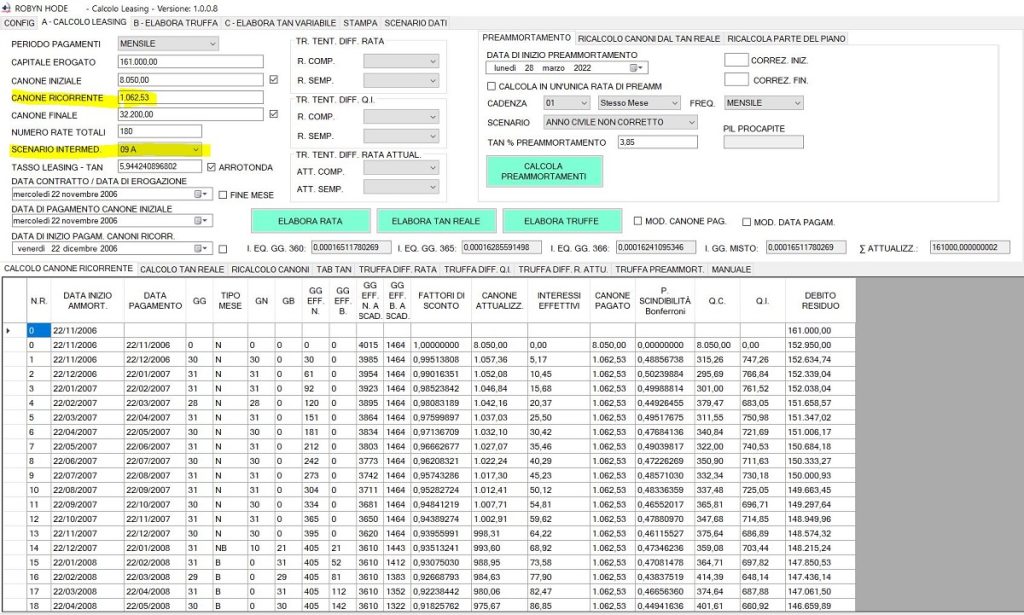

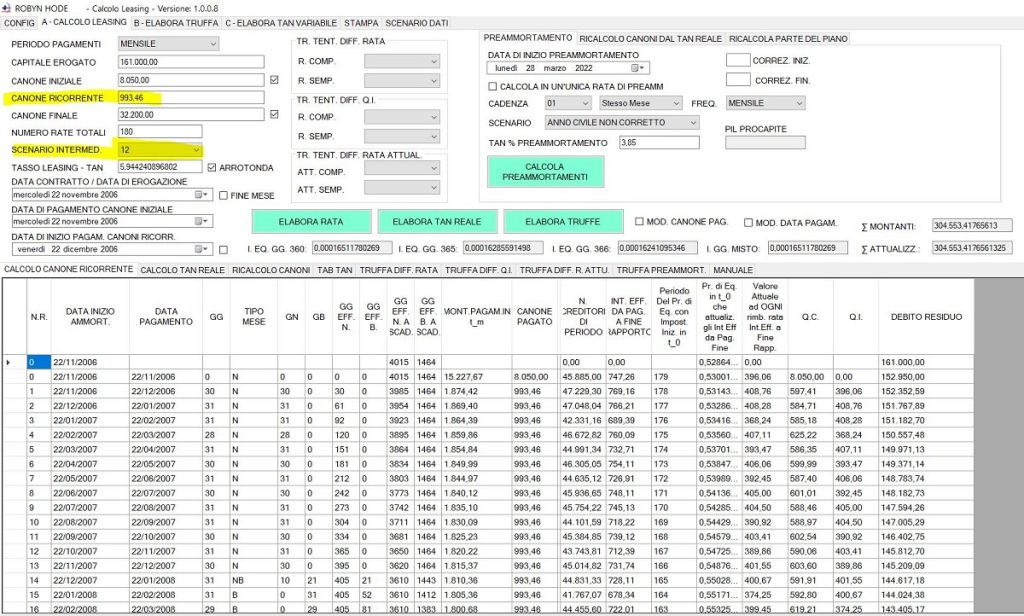

Le possibilità operative della nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI sono presenti anche nella nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE LEASING. Si evidenziano in questa sede solo le foto di alcuni calcoli della rate possibili utilizzando i parametri dell’articolo TRIBUNALE DI NAPOLI, SENTENZA DEL 16-06-2020 N. 4102. a cui si rinvia per ulteriori delucidazioni operative (Erogato euro 161.000,00; Canone Iniziale euro 8050,00; Canone Finale euro 32.00,00; Numero rate totali mensili 180; Tasso Leasing 5,944240896802%; Data Contratto 22/11/2006).

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.

PARAGRAFO 11 VOLUME II “Tasso corrispettivo: il reato-mezzo di Truffa aggravato ex art. 61, comma 1, n. 2, c.p. dalla connessione con il reato-fine di Usura nei contratti di finanziamento rateale. La problematica conseguenziale del reato societario di Autoriciclaggio e del reato di Estorsione”