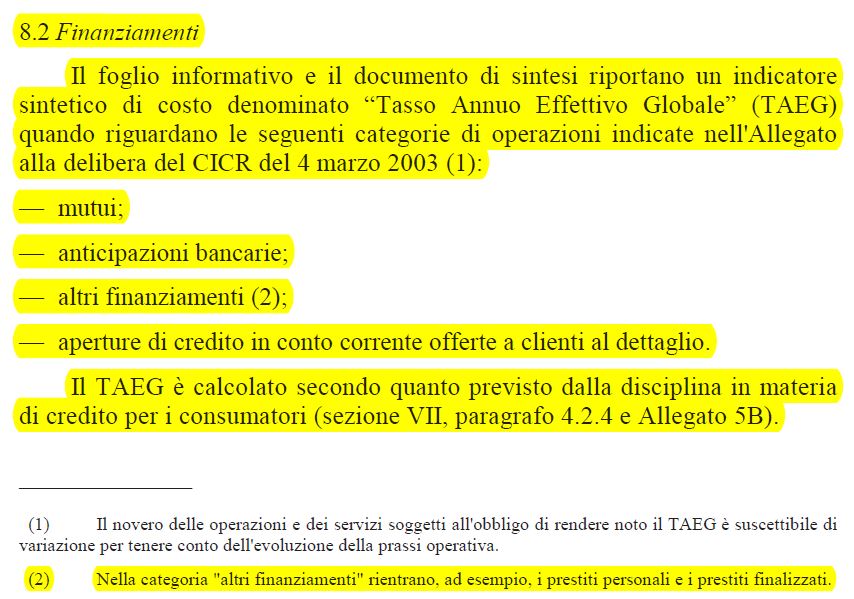

L’INDETERMINATEZZA CONTRATTUALE DEL SISTEMA “FRANCESE”

Art. 117, comma 4, TUB in vigore dal 01/01/1994 a oggi

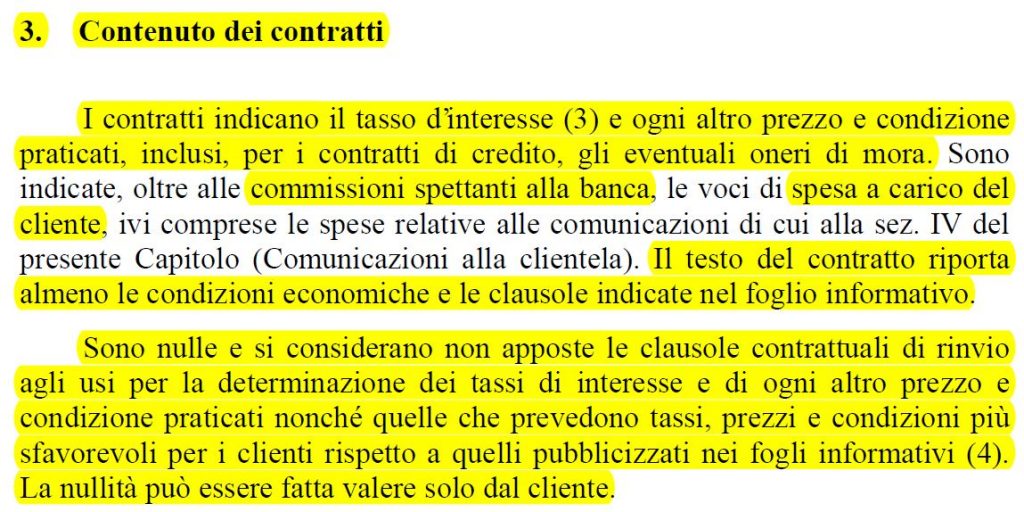

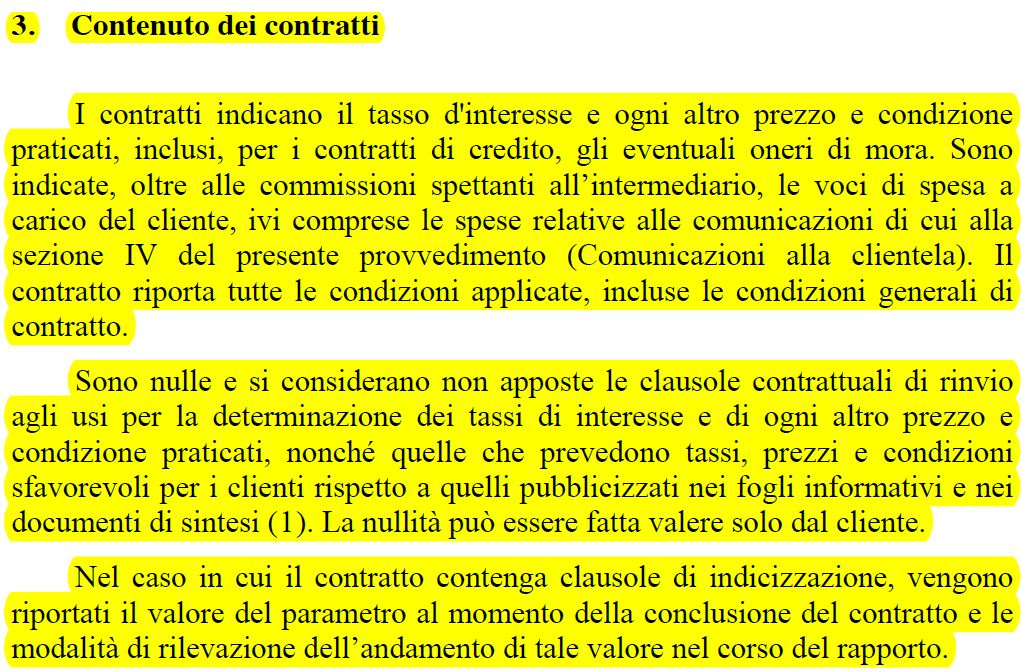

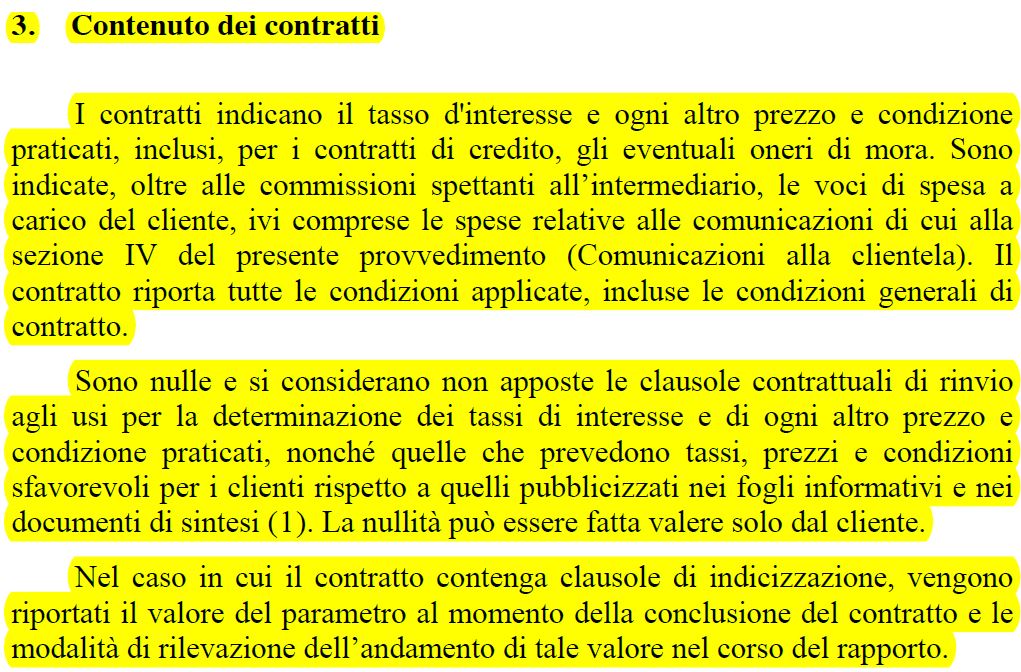

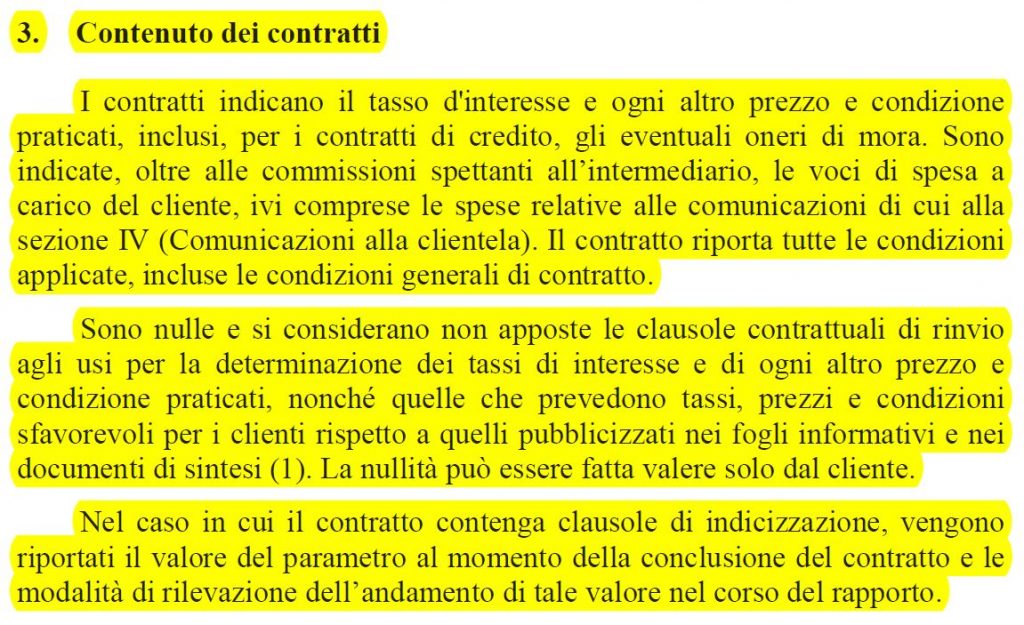

“4. I contratti indicano il tasso d’interesse e ogni altro prezzo e condizione praticati, inclusi, per i contratti di credito, gli eventuali maggiori oneri in caso di mora“.

Questa norma del TUB è SEMPRE presente nella NORMATIVA DI TRASPARENZA della Banca d’Italia.

DELIBERA CICR del 09-02-00 n. 224000 “Modalità e criteri per la produzione di interessi sugli interessi scaduti” in vigore dal 22/04/2000 al 30/09/2015

(Il Provvedimento del 15/07/2015 n. 87795 (in G.U. del 29-07-2015 n. 174) in tema di “Trasparenza delle operazioni e dei servizi bancari e finanziari – correttezza delle relazioni tra intermediari e clienti”, con decorrenza dallo 01/10/2015 ha eliminato il riferimento tra le “fonti normative” della Delibera CICR del 2000 indipendentemente dall’emanazione di una delibera sostitutiva ex art. 120, comma 2, del TUB in vigore dallo 01/01/2014 al 14/04/2016)

CIRCOLARE BANCA D’ITALIA n. 229 del 21 aprile 1999, 9° Aggiornamento del 25 luglio 2003, in vigore dal 01/10/2003 al 31/12/2009

Con il 9° Aggiornamento è stato aggiunto alla Circolare n. 229 un TITOLO X rubricato “Trasparenza delle operazioni e dei servizi bancari”. Questo TITOLO X non è stato modificato dai successivi aggiornamenti della Circolare n. 229 e, successivamente, è stato abrogato e sostituito dal PROVVEDIMENTO BANCA D’ITALIA del 29 luglio 2009 “Trasparenza delle operazioni e dei servizi bancari e finanziari. Correttezza delle relazioni tra intermediari e clienti” (Bollettino di Vigilanza n. 7, luglio 2009, pag. 10) pubblicato in G.U. con la COMUNICAZIONE BANCA D’ITALIA del 10/09/2009 n. 40672 in vigore dal 01/01/2010 al 16/05/2011.

PROTOTIPO FOGLIO INFORMATIVO in vigore dal 10/09/2009 al 31/10/2016

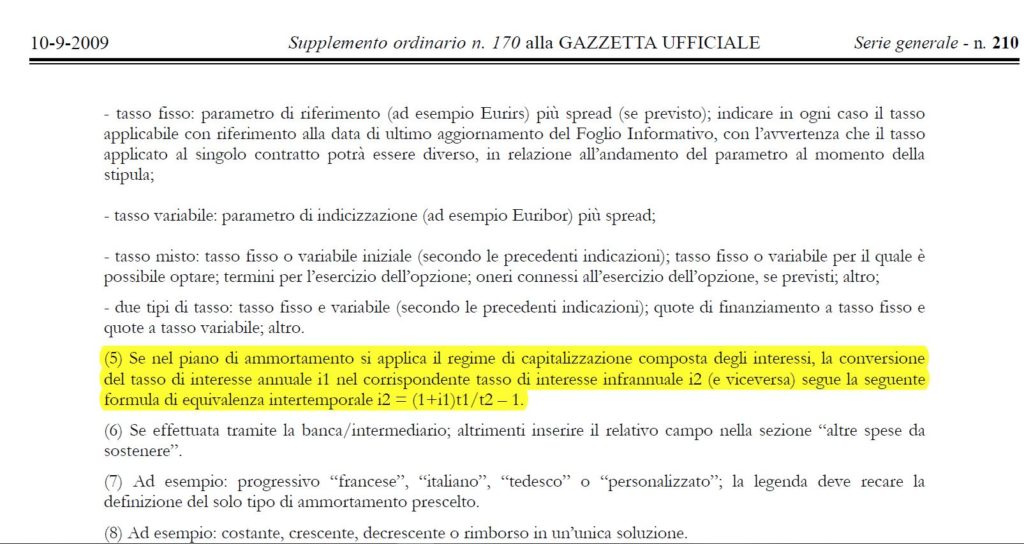

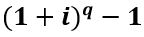

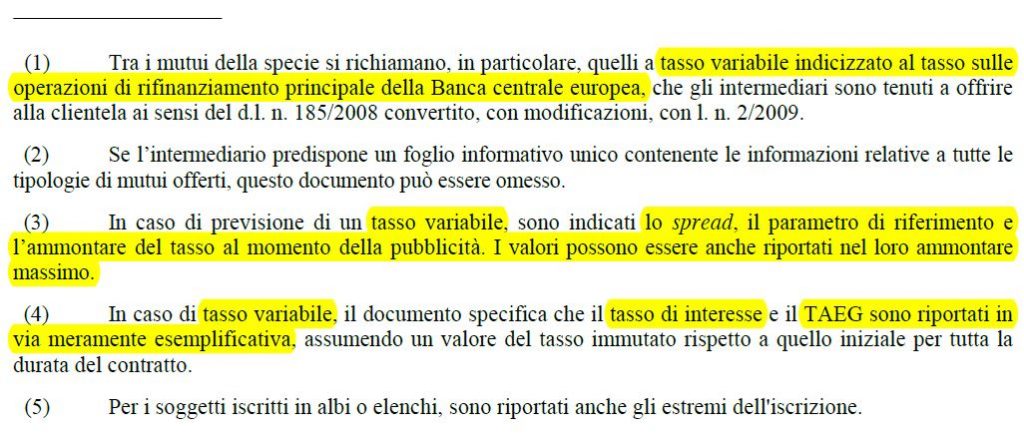

Nel rinviare all’articolo PRINCIPIO DI EQUIVALENZA E PONDERAZIONI DEI PERIODI RATEALI, la Banca d’Italia con questa norma stabilisce che quando i Bancari latu sensu nei FINANZIAMENTI RATEALI con pagamenti infrannuali impiegano l’illecito ex art.821, comma 3, c.c. REGIME COMPOSTO con l’uso del tasso periodale NON equivalente calcolato erroneamente con la formula del PRINCIPIO DI EQUIVALENZA del REGIME SEMPLICE, nel periodo dal 10/09/2009 al 31/10/2016 questa norma contrattuale è illegale perché gli stessi avrebbero dovuto prevedere nel regolamento pattizio il calcolo del tasso periodale equivalente con la formula del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO della modalità di conteggio e di ponderazione dei periodi rateali dell’ANNO CIVILE CORRETTO.

Si evidenzia che nel RESOCONTO DELLA CONSULTAZIONE indetta in relazione alle modifiche delle “Disposizioni sulla Trasparenza delle operazioni e dei servizi bancari e finanziari. Correttezza delle relazioni tra intermediari e clienti”, diffuso da Banca d’Italia nel settembre del 2016 – modifiche introdotte al fine di dare attuazione al nuovo Capo 1 bis del D.Lgs. n. 385/1993 (con cui è stata recepita la Direttiva 2014/17/UE in materia di credito immobiliare ai consumatori) – si è sostanzialmente confermato (sia pure sub specie di mera facoltà) l’impiego dell’abrogato PROTOTIPO FOGLIO INFORMATIVO in vigore dal 10/09/2009 al 31/10/2016 anche successivamente al 31/10/2016: si legge, infatti, che “Si conferma che gli intermediari sono liberi di utilizzare il formato dell’abrogato allegato 4B come base per la redazione di Fogli Informativi di prodotti di credito cui si applica la sezione II delle disposizioni” diversi dal credito immobiliare ai consumatori (mutui; aperture di credito; anticipazioni bancarie; crediti di firma; sconti di portafoglio; leasing finanziario; factoring; altri finanziamenti).

Conseguentemente, da una parte, il mancato inserimento dei Bancari latu sensu della Banca d’Italia nel nuovo Allegato 3 INFORMAZIONI GENERALI SUL CREDITO IMMOBILIARE OFFERTO A CONSUMATORI in vigore dal 01/11/2016 della formula del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO

prevista nella Nota 5 dell’Allegato 4B PROTOTIPO FOGLIO INFORMATIVO in vigore dal 10/09/2009 al 31/10/2016 non vale ad escludere il persistente rilievo del suo fondamento giustificativo in quanto l’esclusione perpetrata rende evidente la consapevolezza dei Bancari latu sensu della Banca d’Italia della sussistenza dell’INDETERMINATEZZA CONTRATTUALE NEL REGIME COMPOSTO ex art. 117, comma 4, del TUB della clausola del TASSO CORRISPETTIVO quando gli intermediari impiegano l’illecito ex art.821, comma 3, c.c. REGIME COMPOSTO con l’uso del tasso periodale NON equivalente calcolato erroneamente con la formula del PRINCIPIO DI EQUIVALENZA del REGIME SEMPLICE senza indicare in contratto il TASSO ANNUO EFFETTIVO insieme al TAN.

Dall’altra parte, nonostante l’eliminazione della formula del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO nel nuovo Allegato 3 INFORMAZIONI GENERALI SUL CREDITO IMMOBILIARE OFFERTO A CONSUMATORI in vigore dal 01/11/2016, la circostanza che nel RESOCONTO DELLA CONSULTAZIONE i Bancari latu sensu della Banca d’Italia abbiano soltanto “facoltizzato” gli INTERMEDIARI successivamente al 31/10/2016 a fornire l’informazione della formula del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO atta a consentire al finanziato di rendersi conto del TASSO ANNUO EFFETTIVO del contratto di credito per le tipologie di finanziamento diverse dal credito immobiliare al consumatore, costituisce conferma della (perdurante) indeterminatezza dello scenario sopra prefigurato, quale che sia la tipologia di finanziamento (ovviamente, la mera facoltà comporta che gli INTERMEDIARI potrebbero anche non fornire questa informazione al cliente e, ciò, dà luogo a persistente INDETERMINATEZZA CONTRATTUALE NEL REGIME COMPOSTO ex art. 117, comma 4, del TUB della clausola del TASSO CORRISPETTIVO con conseguente nullità della relativa clausola).

Da quanto appena precisato si evince chiaramente la consapevolezza, in capo ai Bancari latu sensu dell’Istituto di Vigilanza, della permanente necessità di rendere edotta la clientela, attraverso appositi FOGLI INFORMATIVI, del metodo corretto matematicamente di calcolo nel REGIME COMPOSTO del tasso periodale INFRANNUALE finanziariamente equivalente a quello ANNUALE, onde consentire al finanziato di conoscere il TASSO DI INTERESSE EFFETTIVO applicato al capitale concesso in prestito, in funzione di rappresentazione del reale prezzo del finanziamento; esigenza che, in mancanza del ricorso alla formula del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO, non potrebbe essere realizzata dall’impiego del REGIME ANATOCISTICO in ragione della divergenza tra T.A.N. (TASSO ANNUO NOMINALE) previsto in contratto e T.A.E. (TASSO ANNUO EFFETTIVO) che caratterizza intrinsecamente detto REGIME ESPONENZIALE quando ci sono pagamenti infrannuali.

PROVVEDIMENTO BANCA D’ITALIA del 29/07/2009 in tema di “Trasparenza delle operazioni e dei servizi bancari e finanziari – correttezza delle relazioni tra intermediari e clienti” pubblicato in G.U. con la COMUNICAZIONE BANCA D’ITALIA del 10/09/2009 n. 40672 in vigore dal 01/01/2010 al 16/05/2011

PROVVEDIMENTO BANCA D’ITALIA del 09/02/2011 n. 50863 in tema di “Trasparenza delle operazioni e dei servizi bancari e finanziari – correttezza delle relazioni tra intermediari e clienti” in vigore dal 17/05/2011 al 06/07/2013

PROVVEDIMENTO BANCA D’ITALIA del 28/03/2013 n. 67640 in tema di “Trasparenza delle operazioni e dei servizi bancari e finanziari – correttezza delle relazioni tra intermediari e clienti” in vigore dal 07/07/2013 al 30/09/2015

PROVVEDIMENTO BANCA D’ITALIA del 15/07/2015 n. 87795 in tema di “Trasparenza delle operazioni e dei servizi bancari e finanziari – correttezza delle relazioni tra intermediari e clienti” in vigore dal 01/10/2015 al 31/10/2016

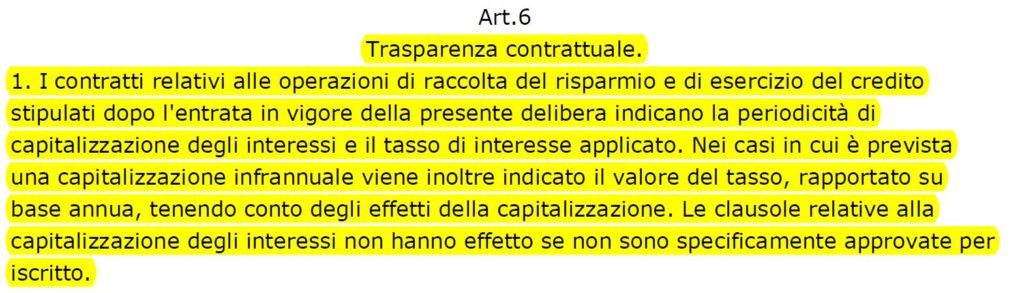

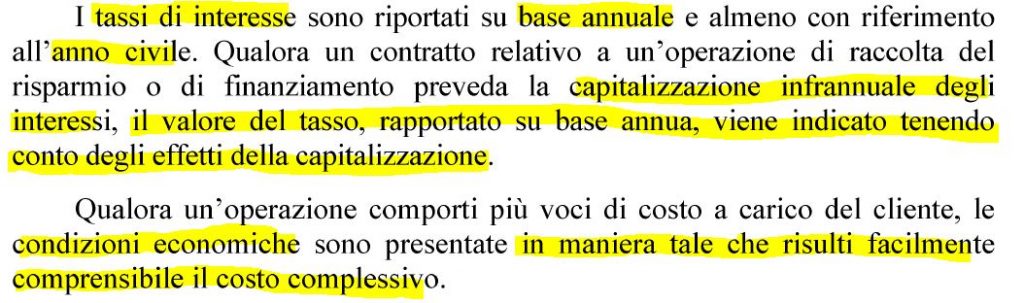

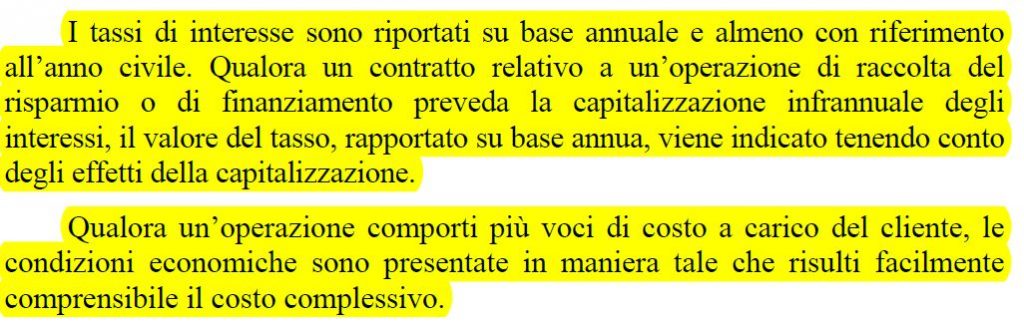

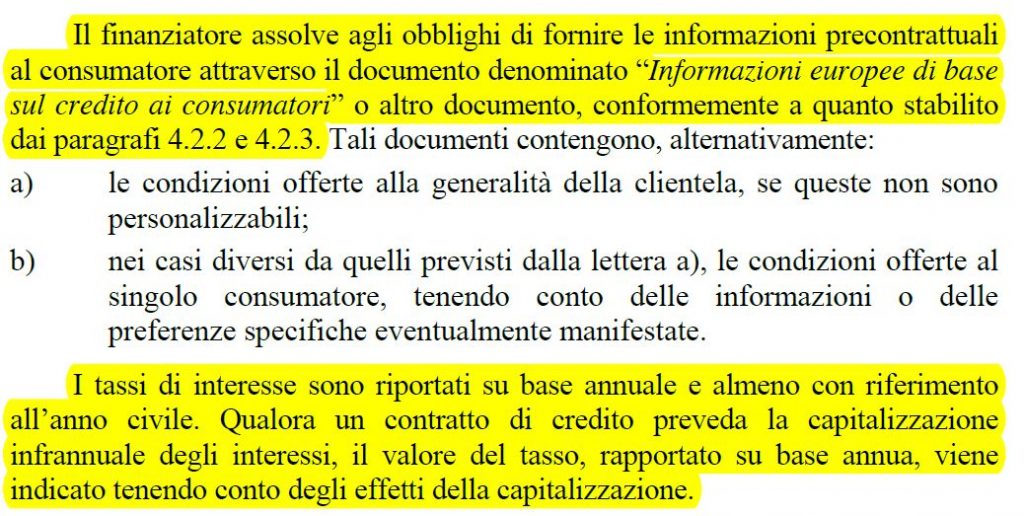

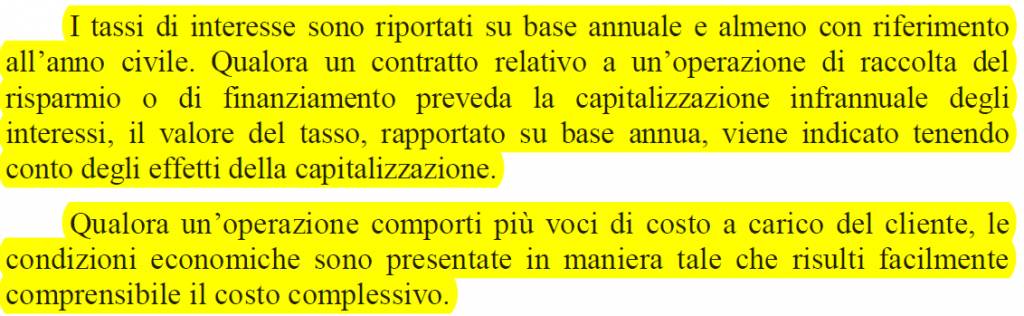

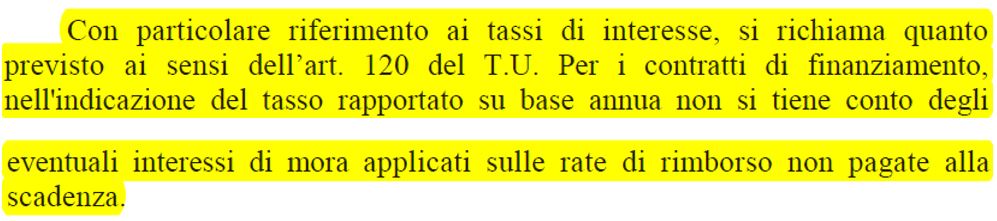

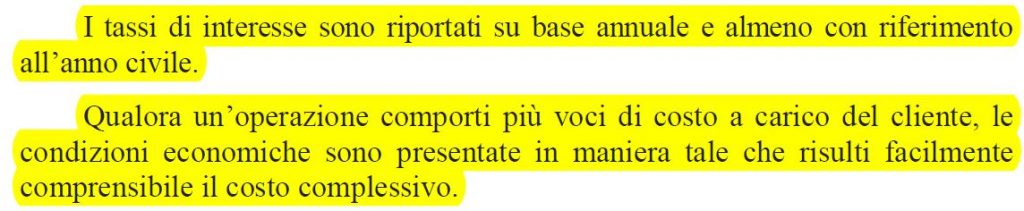

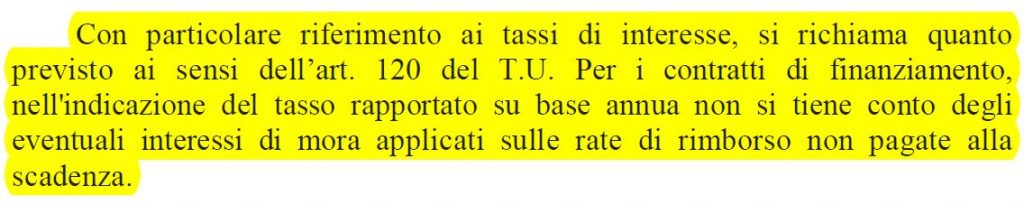

Sparisce a far data dal 01/10/2015 “Qualora un contratto relativo a un’operazione di raccolta del risparmio o di finanziamento preveda la capitalizzazione infrannuale degli interessi, il valore del tasso, rapportato su base annua, viene indicato tenendo conto degli effetti della capitalizzazione.”

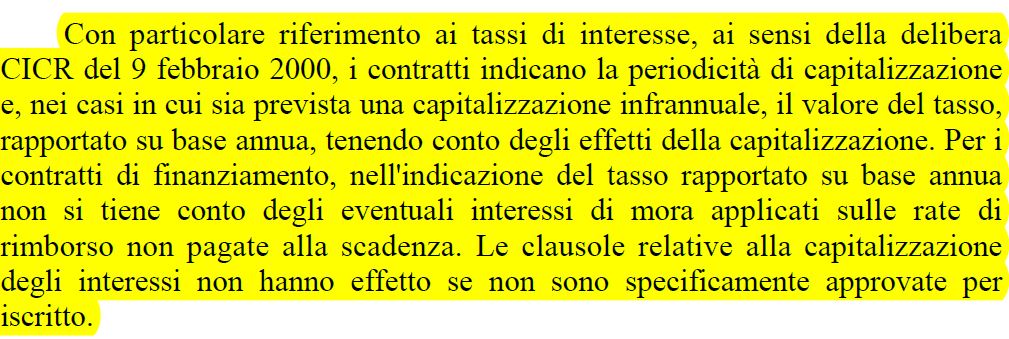

Sparisce a far data dal 01/10/2015 “Con particolare riferimento ai tassi di interesse, ai sensi della delibera CICR del 9 febbraio 2000, i contratti indicano la periodicità di capitalizzazione e, nei casi in cui sia prevista una capitalizzazione infrannuale, il valore del tasso, rapportato su base annua, tenendo conto degli effetti della capitalizzazione. Per i contratti di finanziamento, nell’indicazione del tasso rapportato su base annua non si tiene conto degli eventuali interessi di mora applicati sulle rate di rimborso non pagate alla scadenza. Le clausole relative alla capitalizzazione degli interessi non hanno effetto se non sono specificamente approvate per iscritto” e viene inserito

Sparisce a far data dal 01/10/2015 “Qualora un contratto di credito preveda la capitalizzazione infrannuale degli interessi, il valore del tasso, rapportato su base annua, viene indicato tenendo conto degli effetti della capitalizzazione”.

PROVVEDIMENTO BANCA D’ITALIA del 30/09/2016 n. 105288 in tema di “Trasparenza delle operazioni e dei servizi bancari e finanziari – correttezza delle relazioni tra intermediari e clienti” in vigore dal 01/11/2016 al 31/12/2019

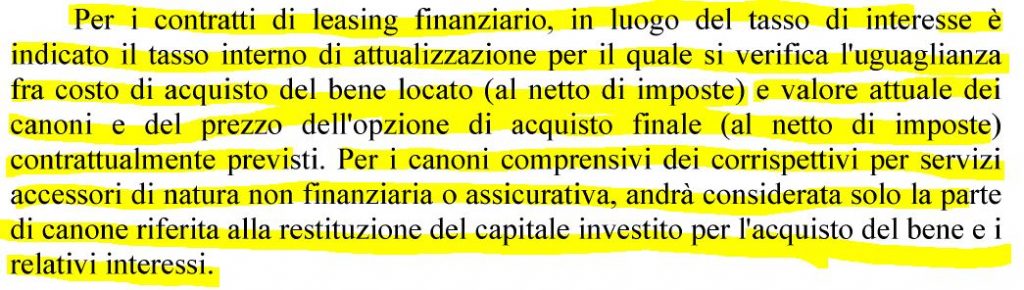

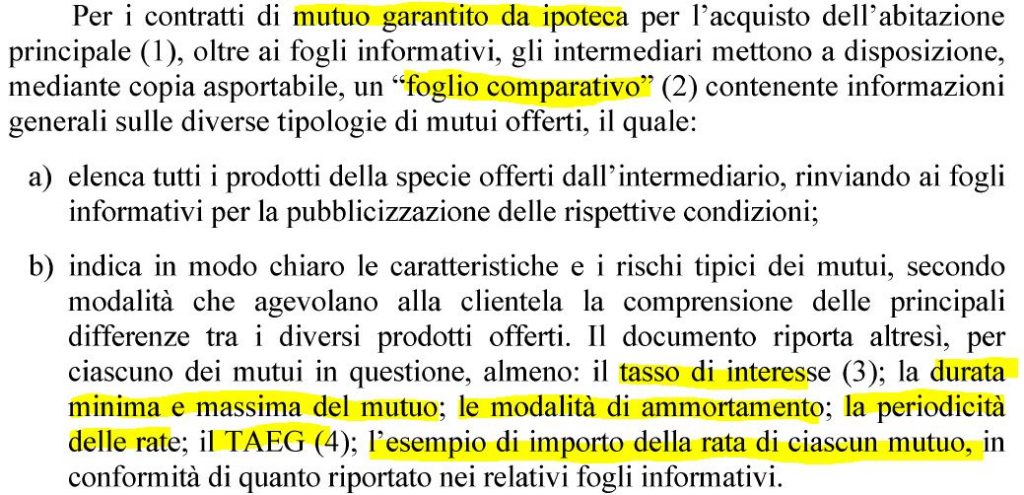

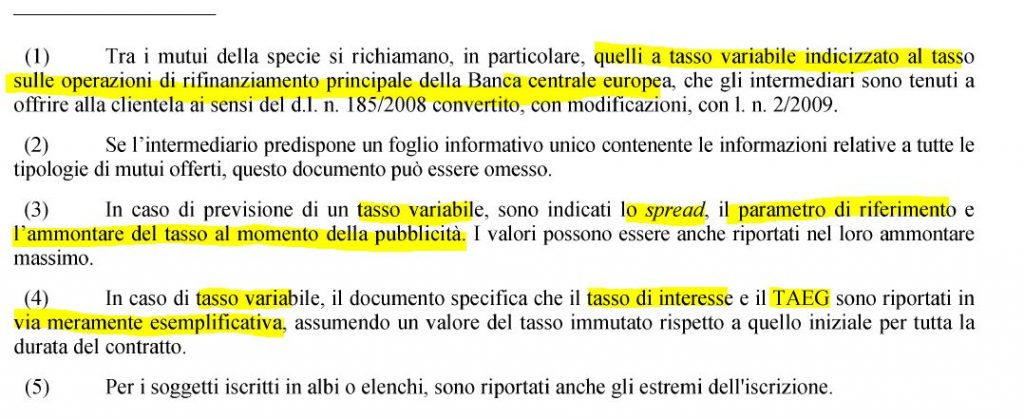

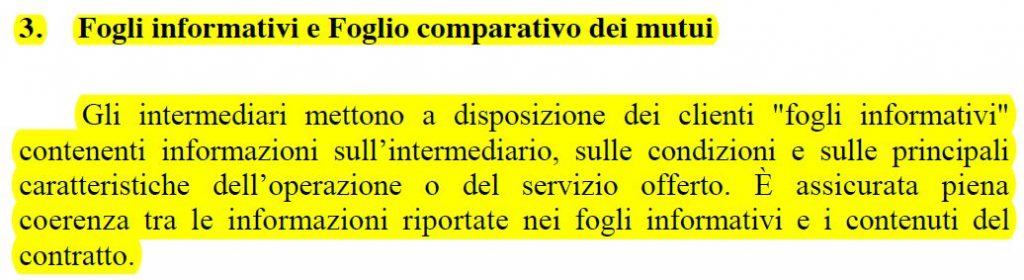

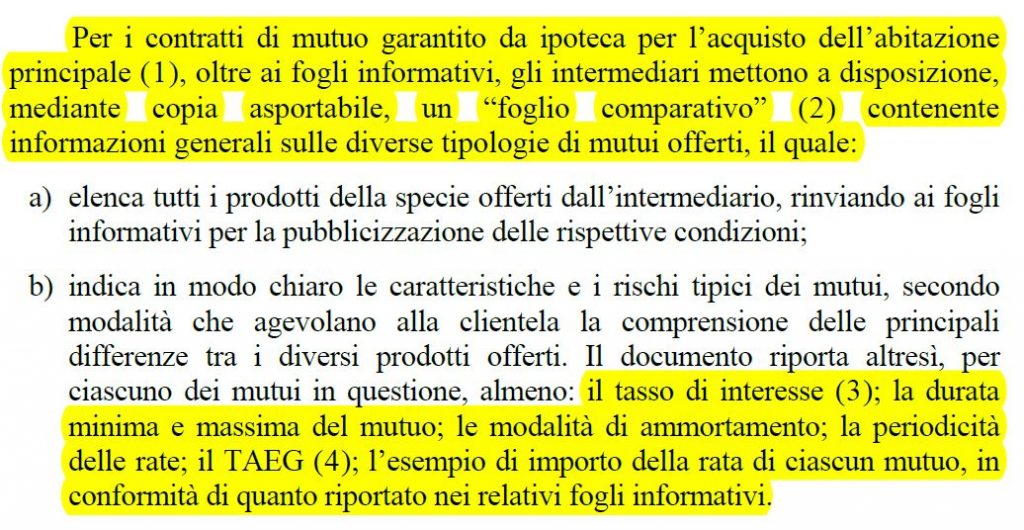

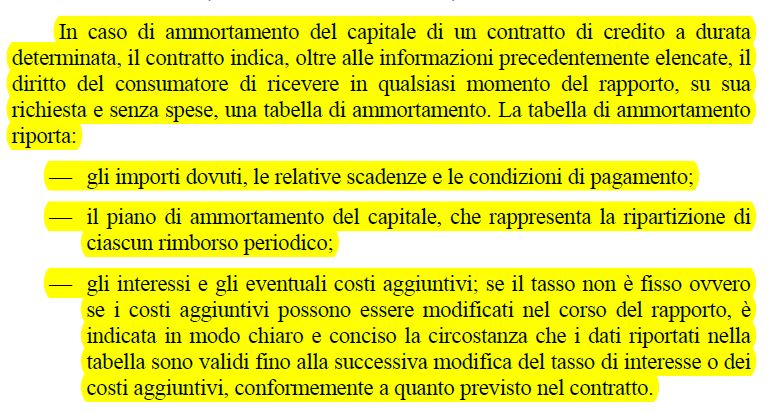

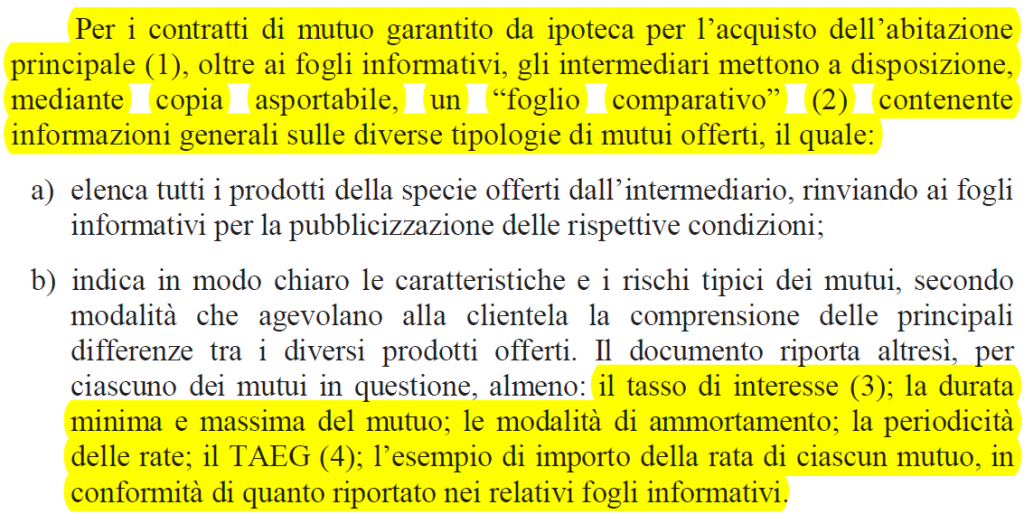

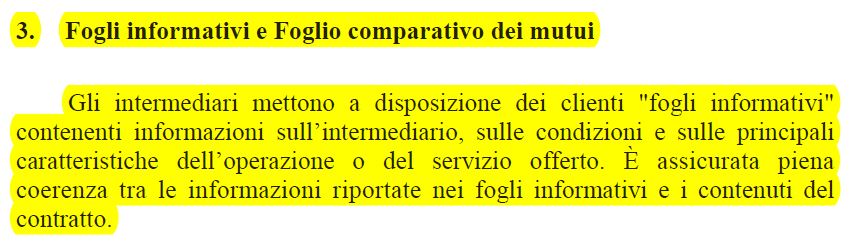

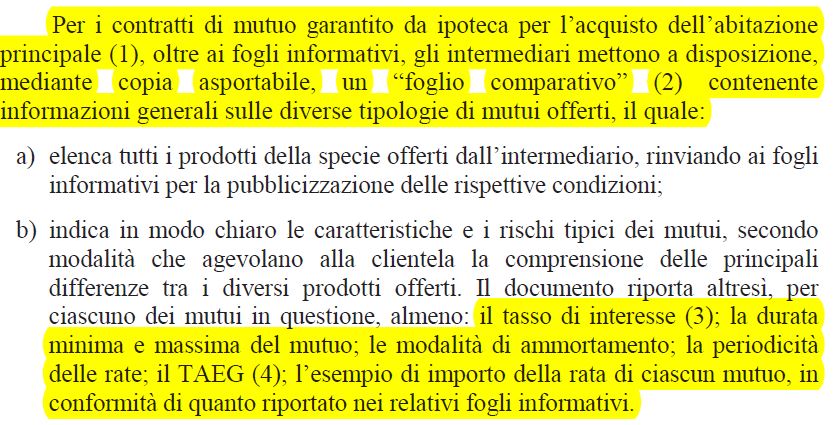

Sparisce a far data dal 01/11/2016 “Per i contratti di mutuo garantito da ipoteca per l’acquisto dell’abitazione principale (1), oltre ai fogli informativi, gli intermediari mettono a disposizione, mediante copia asportabile, un “foglio comparativo” (2) contenente informazioni generali sulle diverse tipologie di mutui offerti, il quale: … (…) …”.

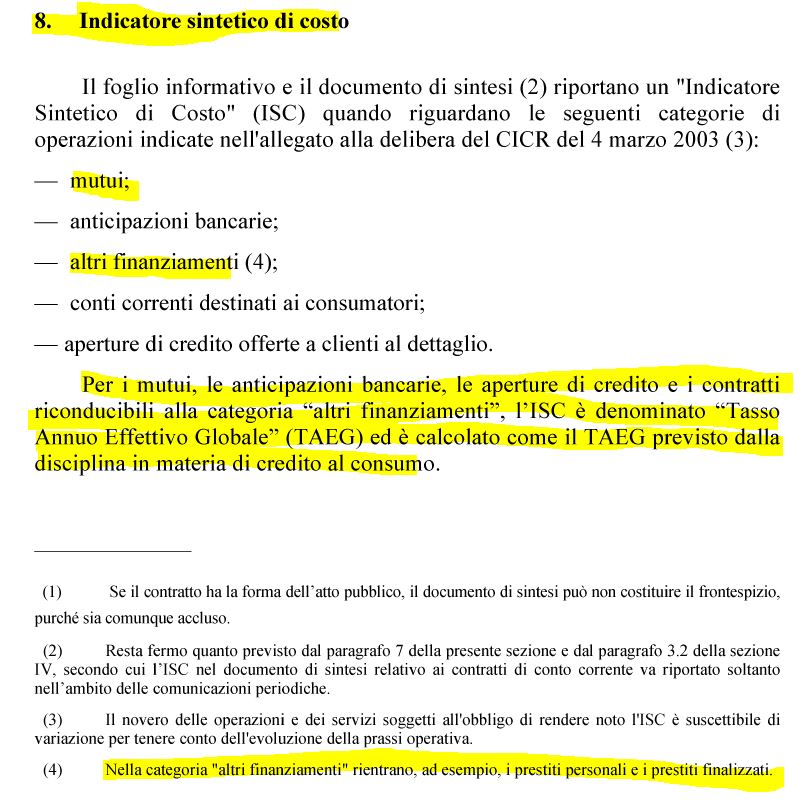

PROVVEDIMENTO BANCA D’ITALIA del 30/09/2016 n. 105288 ALLEGATO 3 “INFORMAZIONI GENERALI SUL CREDITO IMMOBILIARE OFFERTO A CONSUMATORI” in vigore dal 01/11/2016

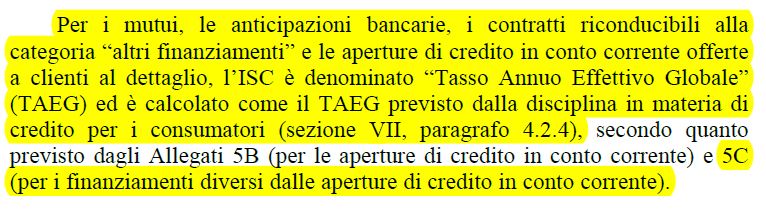

PROVVEDIMENTO BANCA D’ITALIA del 30/09/2016 n. 105288 ALLEGATO 5C “TAEG per i contratti di credito immobiliare” in vigore dal 01/11/2016

PROVVEDIMENTO BANCA D’ITALIA del 18/06/2019 in tema di “Trasparenza delle operazioni e dei servizi bancari e finanziari – correttezza delle relazioni tra intermediari e clienti” in vigore dal 01/01/2020

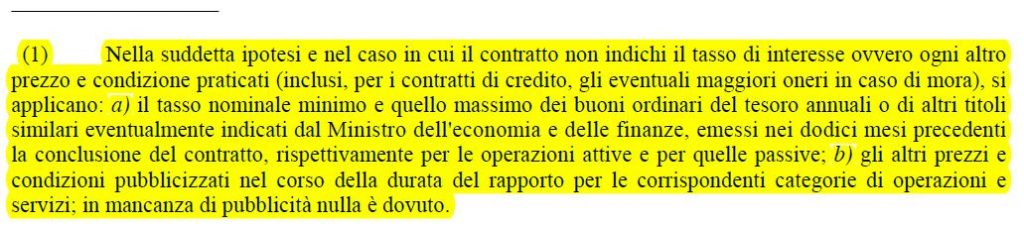

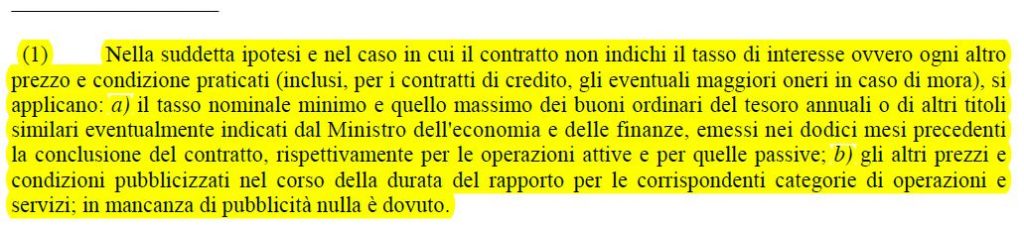

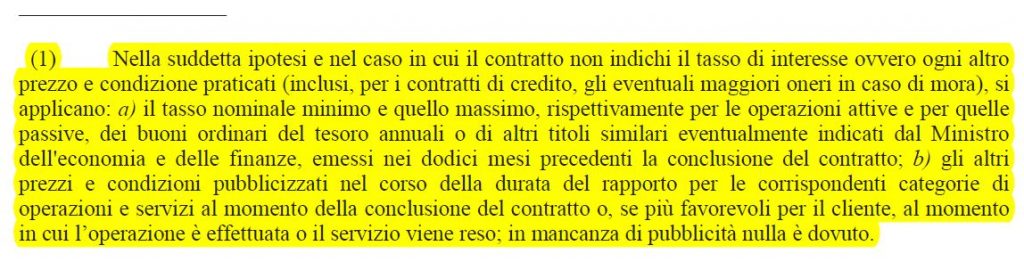

Si evidenzia che in tutta la Normativa di Trasparenza della Banca d’Italia si stabilisce sempre erroneamente la SANZIONE SOSTITUTIVA ex art. 117, comma 7, TUB in vigore dal 01/01/1994 al 18/09/2010 “a) il tasso nominale minimo e quello massimo, rispettivamente per le operazioni attive e per quelle passive, dei buoni ordinari del tesoro annuali o di altri titoli similari eventualmente indicati dal Ministro dell’economia e delle finanze, emessi nei dodici mesi precedenti la conclusione del contratto“ anche per i periodi successivi al 18/09/2010.

Si ricorda che la SANZIONE SOSTITUTIVA ex art. 117, comma 7, TUB in vigore dal 19/09/2010 è i MINIMO di DUE MINIMI e, cioè, “a) il tasso nominale minimo e quello massimo, rispettivamente per le operazioni attive e per quelle passive, dei buoni ordinari del tesoro annuali o di altri titoli similari eventualmente indicati dal Ministro dell’economia e delle finanze, emessi nei dodici mesi precedenti la conclusione del contratto o, se più favorevoli per il cliente, emessi nei dodici mesi precedenti lo svolgimento dell’operazione“ che, per i finanziamenti rateali, è il giorno di pagamento della rata.

ART. 117 TUB VERSIONE VIGENTE in vigore dal 19/09/2010

ART. 117 TUB VERSIONI STORICHE in vigore dal 01/01/1994 al 18/09/2010

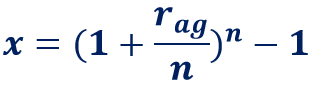

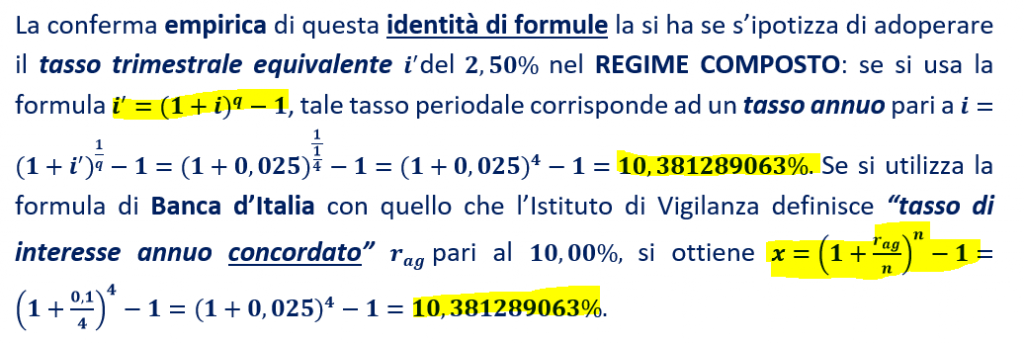

Nel rinviare agli articoli BONFERRONI 1937, TASSO NOMINALE, TASSI TECNICI, TASSO EFFETTIVO O REALE, L’INDETERMINATEZZA CONTRATTUALE DEL SISTEMA “FRANCESE”, SANZIONE DELL’ART. 117, COMMA 7, TUB PER L’INDETERMINATEZZA CONTRATTUALE DEL TASSO CORRISPETTIVO – GIURISPRUDENZA e SANZIONI CIVILI NORMATIVA, si segnala che la Circolare n. 248 del 26 giugno 2002 “Istruzioni per la compilazione delle segnalazioni statistiche relative ai tassi di interesse attivi e passivi” stabilisce dal 2002 ad oggi che “Per i FINANZIAMENTI DIVERSI dal credito al consumo e da quelli finalizzati all’acquisto abitazione, se gli interessi sono capitalizzati ad intervalli regolari durante l’anno, il tasso è calcolato su base annua applicando la seguente formula:

dove: x è il tasso annuo oggetto di segnalazione; rag è il tasso di interesse annuo concordato; n è il numero dei periodi di capitalizzazione degli interessi (1 per i pagamenti annuali, 2 peri pagamenti semestrali, 4 per i pagamenti trimestrali e 12 per i pagamenti mensili)”.

Nel rinviare all’articolo PRINCIPIO DI EQUIVALENZA E PONDERAZIONI DEI PERIODI RATEALI, da un punto di vista matematico questa formula della Banca d’Italia non è altro che l’equazione per determinare il tasso equivalente periodale del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO della modalità di conteggio e di ponderazione dei periodi rateali dell’ANNO COMMERCIALE.

Conseguentemente, la Banca d’Italia distinguendo fra un “tasso annuo oggetto di segnalazione” o “tasso che la banca effettivamente riceve o corrisponde” e un “tasso di interesse annuo concordato” ha ribadito la Normativa di Trasparenza stabilendo che se l’intermediario usa il tasso NON equivalente periodale nel REGIME COMPOSTO ha l’obbligo di comunicare il tasso annuo effettivo (TAE). Infatti, se la banca o la finanziaria usa nel REGIME ANATOCISTICO per “i FINANZIAMENTI DIVERSI dal credito al consumo e da quelli finalizzati all’acquisto abitazione” il tasso equivalente periodale il “tasso che la banca effettivamente riceve o corrisponde” e il “tasso di interesse annuo concordato hanno lo stesso valore percentuale.

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.