In primis, da una parte, si ricorda che la CORTE DI GIUSTIZIA, SENTENZA DEL 03-09-2015 CAUSA C-89-14, a seguito di un rinvio pregiudiziale di un’ordinanza interlocutoria della CASSAZIONE CIVILE, SEZIONE TRIBUTARIA del 11/02/2014 n. 3006, ha confermato che in Italia è obbligatorio il REGIME SEMPLICE perché “… (…) … il diritto italiano ammette il calcolo degli interessi sugli interessi (ANATOCISMO), per qualsiasi obbligazione pecuniaria e quindi anche per i crediti dello Stato, soltanto nei limiti previsti dall’articolo 1283 del codice civile … (…) … ” e, dall’altra, si evidenzia che la CORTE DI GIUSTIZIA, SENTENZA DEL 11-09-2019 CAUSA 383-18 (CASO LEXITOR), che ha per oggetto un rimborso anticipato del prestito, ha stabilito che negli ONERI ex articolo 16, paragrafo 1, della direttiva 2008/48/CE e ex articolo 125 sexies TUB non possono non essere ricondotti anche gli INTERESSI CORRISPETTIVI ANATOCISTICI pagati, cioè l’importo del DIFFERENZIALE o TRUFFA CONSUMATA desumibile dalla differenza fra gli INTERESSI CORRISPETTIVI calcolati dagli intermediari nell’illecito REGIME COMPOSTO e gli INTERESSI CORRISPETTIVI che avrebbero dovuto essere pagati nel lecito REGIME SEMPLICE (si ricorda che il DEBITO RESIDUO equo sia del REGIME COMPOSTO sia del REGIME SEMPLICE è matematicamente una miscela di QUOTE CAPITALE e di QUOTE INTERESSE come illustrato nell’articolo LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE del 22 gennaio 2023).

Fatta questa premessa, si allega ora un commento articolato da un punto di vista matematico, empirico e giuridico della sentenza del Tribunale di Torino del 30/05/2019 n. 2676 del Dott. Enrico Astuni a confutazione dell’incongruente interpretazione GIURIDICA dell’art. 821, comma 3, codice civile frutto di una manipolazione della VERITÀ MATEMATICA.

Anche la Corte d’Appello di Torino, nelle persone della Dottoressa Renata Silva (Presidente), della Dottoressa Tiziana Maccarrone (Consigliere) e del Dottore Gian Paolo Macagno (Consigliere relatore), hanno stabilito nella sentenza n. 544 del 21/05/2020 che “la censura risulta infondata anche sotto il profilo del mancato rispetto dell’art. 821 c.c., norma che si limita a prevedere che gli interessi-frutti civili “si acquistano giorno per giorno, in ragione della durata del diritto”: la disposizione si limita a prevedere che i frutti crescano con progressione giornaliera e non prescrive affatto che tale progressione sia aritmetica (interesse semplice) anziché geometrica (interesse composto). Neppure da questa norma, in definitiva, può ricavarsi un divieto di utilizzo della formula dell’interesse composto e neppure una “preferenza” legislativa per il metodo dell’interesse semplice”.

Non solo, il Dottore Gian Paolo Macagno, ora Consigliere Relatore in CASSAZIONE CIVILE SEZIONE TRIBUTARIA, ORDINANZA DEL 02-10-2023 N. 27823, ha riproposto la tesi interpretativa dell’art. 821, comma 3, codice civile del foro piemontese alimentata dal Dott. Enrico Astuni contraria ai criteri ermeneutici di interpretazione delle norme sanciti dall’art. 12 delle PRELEGGI correttamente applicati dalla CASSAZIONE CIVILE, SEZIONE 1, SENTENZA DEL 27-01-1964 N. 191, dalla CASSAZIONE CIVILE, SEZIONE 1, SENTENZA DEL 25-10-1972 N. 3224, dalla CASSAZIONE CIVILE, SEZIONI UNITE, SENTENZA DEL 23-11-1974 N. 3797, dalla CASSAZIONE CIVILE, SEZIONE TRIBUTARIA, SENTENZA DEL 07-10-2011 N. 20600 e ribaditi anche dalla CORTE DI GIUSTIZIA, SENTENZA DEL 03-09-2015 CAUSA C-89-14.

In altre parole, il Consigliere Relatore Dottore Gian Paolo Macagno in CASSAZIONE CIVILE SEZIONE TRIBUTARIA, ORDINANZA DEL 02-10-2023 N. 27823 ha fatto COPIA/INCOLLA delle motivazioni presenti in CORTE D’APPELLO DI TORINO, SENTENZA DEL 21-05-2020 n. 544 dove lui era Consigliere Relatore.

Si evidenzia ora che il Dott. Enrico Astuni del Tribunale di Torino ha continuato successivamente sia nella sua manipolazione della VERITÀ MATEMATICA sia nella sua incongruente interpretazione GIURIDICA dell’art. 821, comma 3, codice civile illustrata nella sentenza del 30/05/2019 n. 2676 (si rinvia alle precedenti 17 pagine dove si è esaurientemente contestato con dovizia di argomentazioni le farlocche tesi del magistrato torinese).

Infatti, il Dott. Enrico Astuni ha pubblicato le seguenti note il 09 aprile 2020 denominate “Il mal francese” conseguenti al suo intervento in streaming organizzato dal compiacente Dott. Marcelli di ASSOCTU.

Sin dalla prima pagina vi è prova inequivocabile di una volontà manipolativa della VERITÀ MATEMATICA.

Questo schema è lo stesso di quello di pagina 20 del documento pubblicato dal Dott. Marcelli di ASSOCTU datato 25 luglio 2018.

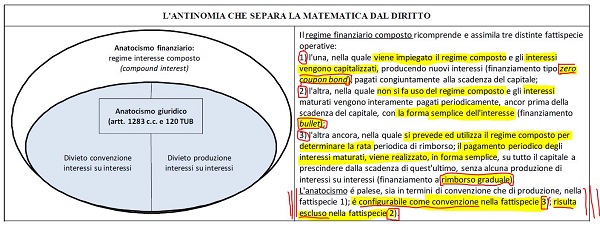

Innanzitutto, il Dott. Enrico Astuni sostiene da un punto di vista matematico che “Il REGIME FINANZIARIO COMPOSTO ricomprende e assimila tre distinte fattispecie operative”: 1) il finanziamento di tipo ZERO COUPON BOND; 2) il finanziamento di tipo BULLET; 3) il finanziamento del sistema FRANCESE della rata costante posticipata.

Questa prima affermazione algebrica del Dott. Enrico Astuni è quanto meno parziale perché anche il finanziamento del sistema ITALIANO della rata variabile posticipata è determinato nel REGIME COMPOSTO degli interessi corrispettivi (si rinvia alla dimostrazione matematica/empirica dell’articolo VERITÀ MATEMATICHE INCONTROVERTIBILI 3: L’AMMORTAMENTO ITALIANO È DETERMINATO DAGLI INTERMEDIARI NEL REGIME COMPOSTO del 24 marzo 2020).

Quanto al finanziamento di tipo ZERO COUPON BOND, il Dott. Enrico Astuni sostiene da un punto di vista matematico che “gli interessi vengono capitalizzati, producendo nuovi interessi” e sono “pagati congiuntamente alla scadenza del capitale” e, quindi, “L’ANATOCISMO è palese, sia in termini di convenzione che di produzione”.

In altre parole, anche il Dott. Enrico Astuni riconosce la sussistenza dell’ANATOCISMO matematico nel prestito elementare di tipo ZERO COUPON BOND. Infatti, come prova empirica, si ipotizza di dover rimborsare 100 euro prestati al tempo 0 in un’unica soluzione dopo 4 anni al 10% annuale con il metodo di conteggio dell’ANNO COMMERCIALE.

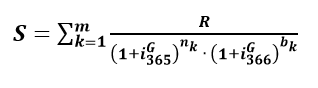

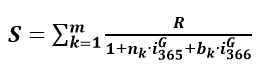

Se l’operazione è progettata in REGIME COMPOSTO, il valore di rimborso dopo 4 anni sarà pari a euro

mentre se l’operazione è prevista in REGIME SEMPLICE, il valore di rimborso dopo 4 anni sarà pari a euro

In questo caso, anche il Dott. Enrico Astuni NON ha dei dubbi sul fatto che sia palese che la differenza di euro 146,41 – 140,00 = 6,41 è dovuta alla generazione di interessi sugli interessi (ANATOCISMO matematico), dal momento che, a parità di capitale, di tasso e di durata dell’operazione, si ottengono due risultati diversi dello scambio.

Quanto al finanziamento di tipo BULLET, il Dott. Enrico Astuni sostiene, invece, una manipolazione della VERITÀ MATEMATICA perchè si legge nella sua dottrina che in questo tipo di prestito rateale “NON si fa uso del REGIME COMPOSTO e gli interessi maturati vengono interamente pagati periodicamente, ancor prima della scadenza del capitale, con la FORMA SEMPLICE dell’interesse” e, quindi, l’ANATOCISMO matematico “risulta escluso”: nel rinviare all’articolo IL BULLET È ANATOCISTICO del 24 marzo 2020 per l’elementare spiegazione che “smaschera” questa alterazione della VERIDICITÀ ALGEBRICA, si allega un esempio di 100 euro prestati al tempo 0 da rimborsare in 4 anni al 10% annuale con il metodo di conteggio dell’ANNO COMMERCIALE dove è dimostrato che il valore dei rimborsi del prestito di tipo BULLET al tempo 4 è pari ad euro 146,41, cioè esattamente lo stesso importo che si osserva per il prestito elementare di tipo ZERO COUPON BOND da rimborsare in un’unica soluzione a scadenza dopo 4 anni.

Il fariseismo del Dott. Enrico Astuni si manifesta compiutamente nella manipolazione della VERITÀ MATEMATICA quando spiega il sistema “FRANCESE” della RATA COSTANTE POSTICIPATA: si legge nelle note che nel prestito rateale “si prevede ed utilizza il REGIME COMPOSTO per determinare la rata periodica di rimborso; il pagamento periodico degli interessi maturati, viene realizzato, in FORMA SEMPLICE, su tutto il capitale a prescindere dalla scadenza di quest’ultimo, senza alcuna produzione di interessi su interessi“ e, quindi, l’ANATOCISMO “è configurabile come convenzione.”

In sintesi, il Dott. Enrico Astuni sposa la tesi dei Bancari latu sensu che affermano temerariamente nei giudizi civili e penali che il sistema “FRANCESE” ha una RATA COSTANTE POSTICIPATA specificata con le formule del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO ma il conseguenziale PIANO DI AMMORTAMENTO è costruito nel REGIME SEMPLICE degli interessi: per un’elementare spiegazione STORICAMENTE DATATA che “smaschera” questa alterazione della VERITÀ MATEMATICA si rinvia all’articolo PROF. FRANCESCO SOAVE (LUGANO 1743 – PAVIA 1806) del 23 marzo 2020, all’articolo PROF. A. CASANO DEL 1800 del 24 marzo 2020, all’articolo BONFERRONI 1937 IL PRINCIPIO DI EQUITÀ E IL PIANO DI AMMORTAMENTO SONO LE 2 FASI MATEMATICHE DELLA STESSA MEDAGLIA del 23 marzo 2020 , all’articolo BONFERRONI 1937 IL PRINCIPIO DI EQUITÀ DETERMINA GLI INTERESSI EFFETTIVI del 23 marzo 2020, all’articolo BONFERRONI 1937 IL PIANO DI AMMORTAMENTO LINEARE DELLA RATA CALCOLATA CON IL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 del 23 marzo 2020, all’articolo LEVI 1953 CAPITALIZZAZIONE E SUO SIGNIFICATO del 23 marzo 2020, all’articolo LEVI 1953-1959 VINCOLO EPOCA DI RIFERIMENTO del 23 marzo 2020, all’articolo LEVI 1964 PRINCIPIO DI SCINDIBILITÀ del 23 marzo 2020, all’articolo BONFERRONI 1937, PIANO DI AMMORTAMENTO DELLA RATA COSTANTE POSTICIPATA CALCOLATA CON IL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m del 25 marzo 2021, all’articolo VAROLI 1983, PIANO DI AMMORTAMENTO DELLA RATA COSTANTE POSTICIPATA CALCOLATA CON IL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m del 26 marzo 2020, all’articolo BONFERRONI 1937, TASSO NOMINALE, TASSI TECNICI, TASSO EFFETTIVO O REALE del 25 marzo 2020, all’articolo RIVISTA ASSOBANK BANCHE&BANCHIERI 2/2015 del 23 marzo 2020, all’articolo MORICONI 1994 IL PIANO DI AMMORTAMENTO FRANCESE DELLA RATA CALCOLATA CON IL PRINCIPIO DI EQUITÀ DEL REGIME COMPOSTO SI DETERMINA PRIORITARIAMENTE CON “A FIGURATO M AL TASSO I” del 06 agosto 2020, all’articolo LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE 20 gennaio 2023.

Non solo, il fariseismo del Dott. Enrico Astuni si manifesta compiutamente nella manipolazione della VERITÀ MATEMATICA quando spiega il sistema “FRANCESE” della RATA COSTANTE POSTICIPATA perché è noto nella dottrina matematica storica che il prestito a RIMBORSO GRADUALE calcolato nel REGIME COMPOSTO può essere disaggregato in tanti finanziamenti di tipo ZERO COUPON BOND calcolati sempre nel REGIME COMPOSTO: ci si riferisce al testo matematico del Prof. Bonferroni Carlo Emilio, “Fondamenti di Matematica attuariale” del 1937 (si rinvia all’articolo BONFERRONI 1937 QUALSIASI PRESTITO GRADUALE PUÒ ESSERE TRASFORMATO IN MANIERA EQUIVALENTE IN UNA SOMMA DI PRESTITI ELEMENTARI del 26 aprile 2021).

Ulteriormente, anche la dottrina matematica recente ha evidenziato che il prestito a RIMBORSO GRADUALE calcolato nel REGIME COMPOSTO può essere disaggregato in tanti finanziamenti di tipo ZERO COUPON BOND calcolati sempre nel REGIME COMPOSTO: ci si riferisce all’articolo rubricato “Sull’anatocismo nell’ammortamento francese” di Paola Fersini e Gennaro Olivieri pubblicato nella rivista trimestrale “Banche & Banchieri” dell’Associazione Nazionale delle Banche Private (ASSOBANK) n. 2/2015, all’articolo rubricato “Brevi note sulla presunta assenza di anatocismo nei prestiti graduali in Regime Composto, con esempi per l’Ammortamento Francese, Italiano e Bullet“ di Graziano Aretusi pubblicato sul sito Il Caso.it, all’articolo del TEAM ROBYN HODE LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE È NEL REGIME COMPOSTO ANCHE NEL PREAMMORTAMENTO DOVE LE QUOTE CAPITALI SONO PARI A ZERO del 17 maggio 2021 e all’articolo del TEAM ROBYN HODE NEI PRESTITI GRADUALI DELLA RATA COSTANTE POSTICIPATA GLI INTERESSI NON SONO ESIGIBILI (PAGATI) PRIMA DELLA LORO MATURAZIONE del 08 giugno 2021.

Di seguito si allega un esempio empirico con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE che dimostra che il Dott. Enrico Astuni dichiara il FALSO matematico quando afferma che il sistema “FRANCESE” ha una rata costante posticipata determinata con il PRINCIPIO DI EQUITÀ del REGIME COMPOSTO (1° FASE) e il suo conseguenziale piano di ammortamento (2° FASE), anziché essere inequivocabilmente nel REGIME ANATOCISTICO, è un “separato conteggio” in REGIME SEMPLICE.

Ulteriormente, nel rinviare all’articolo I REQUISITI E I CRITERI DI IDONEITÀ DEI BANCARI LATU SENSU PROVANO IL DOLO NEI REATI CONSEGUENTI ALL’IMPIEGO DEL SISTEMA FRANCESE del 26 ottobre 2020 e all’articolo SANZIONE EX OFFICIO EX ART. 96, COMMA 3, C.P.C. del 11 aprile 2022, si evidenzia che i bancari latu sensu, dotati della diligenza qualificata del BONUS ARGENTARIUS ex art. 1176, comma 2, c.c., e i loro matematici, determinano commercialmente la rata costante posticipata con l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO sia con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE e i tassi equivalenti periodali previsti dalla matematica e dalla Normativa di Trasparenza della Banca d’Italia (si rinvia all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE CONOSCONO PERFETTAMENTE LE REGOLE MATEMATICHE E GIURIDICHE: BANCA IFIS USA IL TASSO PERIODALE EQUIVALENTE DEL REGIME COMPOSTO SIA NEL PREAMMORTAMENTO FINANZIARIO SIA NELL’AMMORTAMENTO del 14 luglio 2023) sia con la ponderazione dei periodi rateali dell’ANNO CIVILE “NON CORRETTO” e i vari e diversi tassi NON equivalenti periodali conseguenti ai fattori positivi di periodicità q_k non identici delle scale temporali diverse da quella giornaliera (si rinvia all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE USANO LE PONDERAZIONI DEI PERIODI RATEALI DIVERSE DA QUELLA DELL’ANNO COMMERCIALE del 09 maggio 2021) sia con la ponderazione dei periodi rateali dell’ANNO “MISTO” (365/360 e 366/360) e i vari e diversi tassi NON equivalenti periodali conseguenti ai fattori positivi di periodicità q_k non identici delle scale temporali diverse da quella giornaliera (si rinvia all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 09 maggio 2021) sia con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” ex art. 821, comma 3, c.c. ed ex Normativa di Trasparenza della Banca d’Italia e i vari e diversi tassi NON equivalenti periodali conseguenti ai fattori positivi di periodicità q_k non identici delle scale temporali diverse da quella giornaliera (si rinvia all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE CONOSCONO PERFETTAMENTE LE REGOLE MATEMATICHE E GIURIDICHE: LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO CON I VARI TASSI PERIODALI NON EQUIVALENTI NEL REGIME COMPOSTO del 06 luglio 2022).

Di seguito un altro esempio empirico che dimostra che il Dott. Enrico Astuni dichiara il FALSO matematico quando afferma che il sistema “FRANCESE” ha una rata costante posticipata determinata con il PRINCIPIO DI EQUITÀ del REGIME COMPOSTO (1° FASE) e il suo conseguenziale piano di ammortamento (2° FASE), anziché essere inequivocabilmente nel REGIME ANATOCISTICO, è un “separato conteggio” in REGIME SEMPLICE perché se si calcola il valore finanziario dell’operazione ad ogni pagamento di rata del sistema “FRANCESE” confrontandolo con il valore finanziario del MONTANTE del REGIME SEMPLICE di ogni pagamento, cioè l’unico valore che rispetta il principio di proporzionalità ex art. 821, comma 3, c.c., la rata costante posticipata determinata con il PRINCIPIO DI EQUITÀ del REGIME COMPOSTO (1° FASE) e il suo conseguenziale piano di ammortamento (2° FASE) sono inequivocabilmente nel REGIME ANATOCISTICO in quanto l’intermediario incassa maggiori INTERESSI CORRISPETTIVI. Conseguentemente, nel REGIME COMPOSTO NON vi sono delle QUOTE INTERESSE che maturano “in epoca successiva alla scadenza fissata per relativo pagamento” (si rinvia all’articolo NEI PRESTITI GRADUALI DELLA RATA COSTANTE POSTICIPATA GLI INTERESSI NON SONO ESIGIBILI (PAGATI) PRIMA DELLA LORO MATURAZIONE del 08 giugno 2021).

Al contrario, se si calcola il valore finanziario dell’operazione ad ogni pagamento di rata del sistema “LINEARE” con l’impostazione iniziale in t_0 confrontandolo con il valore finanziario del MONTANTE del REGIME SEMPLICE di ogni pagamento, cioè l’unico valore che rispetta il principio di proporzionalità, queste rate costanti posticipate determinate con l’impostazione iniziale in t_0 hanno un valore finanziario dell’operazione ad ogni pagamento di rata IDENTICO a quello previsto obbligatoriamente dall’art. 821, comma 3, codice civile. Conseguentemente, nel REGIME SEMPLICE con l’impostazione iniziale in t_0 NON vi sono delle QUOTE INTERESSE che maturano “in epoca successiva alla scadenza fissata per relativo pagamento” (si rinvia all’articolo NEI PRESTITI GRADUALI DELLA RATA COSTANTE POSTICIPATA GLI INTERESSI NON SONO ESIGIBILI (PAGATI) PRIMA DELLA LORO MATURAZIONE del 08 giugno 2021).

Si tratta di un piccolo esempio numerico di una Somma Erogata di euro 1.000,00 da rimborsare in 4 rate annuali posticipate al tasso annuo del 10,00% con la data di inizio ammortamento del 31/03/2011 usando sia la formula del REGIME COMPOSTO con impostazione iniziale in t_0 che impiega la ponderazione dei periodi rateale dell’ANNO “MISTO”

che determina con tali parametri la rata costante posticipata arrotondata del sistema “FRANCESE” di euro 316,50 sia la formula del REGIME COMPOSTO con impostazione iniziale in t_0 che utilizza la ponderazione dei periodi rateale dell’ANNO CIVILE “CORRETTO”

che precisa la rata costante posticipata arrotondata del sistema “FRANCESE” di euro 315,49 sia la formula del REGIME SEMPLICE con impostazione iniziale in t_0 che impiega la ponderazione dei periodi rateale dell’ANNO CIVILE “CORRETTO”

che determina la rata costante posticipata arrotondata del sistema “LINEARE” di euro 310,00.

Per essere più chiari, per confutare la giurisprudenza e la dottrina matematica che non evidenzia che è nella 1° Fase Matematica che si determinano gli INTERESSI EFFETTIVI CORRISPETTIVI sia con l’applicazione dell’equazione del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con impostazione iniziale in t_0 sia con l’applicazione dell’equazione del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione iniziale in t_0 e, quindi, per contrastare la giurisprudenza e la dottrina matematica che non effettua la valutazione di congruità del quantitativo complessivo degli INTERESSI EFFETTIVI CORRISPETTIVI con riferimento al dettato normativo dell’art. 821, comma 3, c.c., si mette in risalto un esempio numerico di calcolo di SOLI interessi corrispettivi di PREAMMORTAMENTO che dimostra che qualsiasi moltiplicazione fra una somma e il tasso di interesse pattuito è effettuata nel REGIME COMPOSTO degli interessi se le rate sono più di una (Somma Erogata di euro 1.000,00; tasso annuo di preammortamento del 10,00%; pagamento di 4 rate annuali posticipate di soli interessi di preammortamento calcolate con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” con la data di inizio preammortamento del 31/03/2011).

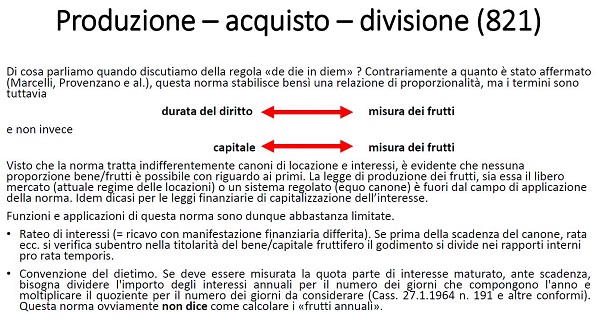

In conclusione, il combinato disposto che gli interessi, quali frutti civili del capitale dato in “godimento” ex art. 820, comma 3, c.c., “si acquistano”, e cioè maturano, “giorno per giorno, in ragione della durata del diritto” ex art. 821, comma 3, c.c. rileva solo per sancire sia che il principio di proporzionalità deve sussistere ad ogni pagamento di rata, sia che nei prestiti graduali deve essere impiegata obbligatoriamente l’equazione del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione iniziale in t_0 per determinare nella 1° fase algebrica l’importo della rata costante posticipata come illustrato nell’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 22 novembre 2022 (si rinvia anche all’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE del 06 febbraio 2023).

Nel ricordare che al Consiglio Superiore della Magistratura il Dott. Enrico Astuni tiene corsi di aggiornamento ad altri giudici con le note del 09 aprile 2020 denominate “Il mal francese”, si evidenzia che il magistrato torinese riconosce comunque che nei prestiti rateali erogati con il sistema “FRANCESE” della RATA COSTANTE POSTICIPATA l’ANATOCISMO “è configurabile come convenzione“: secondo l’interpretazione letterale, questo significa che il contratto presenta un regolamento contrattuale che inequivocabilmente stabilisce il REGIME COMPOSTO e che, quest’ultimo, è matematicamente al di là di ogni ragionevole dubbio ANATOCISTICO. In altre parole, il Dott. Enrico Astuni con le note del 09 aprile 2020 denominate “Il mal francese” certifica che la semplice applicazione delle formule del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO genera ANATOCISMO DI TIPO “GENETICO”.

Conseguentemente, al Dott. Enrico Astuni non rimane che mantenere in queste note, per NON valorizzare giuridicamente come illecito il sussistente ANATOCISMO DI TIPO “GENETICO” da lui riconosciuto, l’incongruente interpretazione GIURIDICA dell’art. 821, comma 3, codice civile illustrata nella sentenza del 30/05/2019 n. 2676 e, ulteriormente, concludere questo memorandum affermando che “questa norma ovviamente NON DICE come calcolare i frutti annuali“ .

In considerazione che il Dott. Enrico Astuni con le note del 09 aprile 2020 denominate “Il mal francese” cita il Dott. Domenico Provenzano giudice del Tribunale di Massa, a seguire le considerazioni giuridiche del giudice toscano rilasciate con l’articolo del 21 novembre 2019 pubblicato sul Il Caso.it rubricato “Alla ricerca di una sintesi tra matematica e diritto nell’analisi del fenomeno anatocistico nel contratto di mutuo con ammortamento alla francese stilato secondo il regime finanziario della capitalizzazione composta (Nota a Trib. Torino 30 maggio 2019)”.

Si legge nell’articolo del Dott. Domenico Provenzano in merito all’incongruente interpretazione giuridica dell’art. 821, comma 3, codice civile del Dott. Enrico Astuni che “La nozione di “PROGRESSIONE GIORNALIERA”, nella sua genericità, non vale del resto a qualificare, di per sé sola, il regime attraverso il quale maturano gli interessi sulla sorte capitale; interessi che (diversamente dai canoni di locazione) necessitano, ai fini del loro calcolo, per l’appunto dell’individuazione del regime finanziario prescelto. Trattasi, in effetti, di argomento in contrasto con la consolidata giurisprudenza di legittimità in materia e smentito, in chiave ermeneutica, dagli stessi lavori preparatori che precedettero la promulgazione del Codice Civile del 1942, in particolare dalla Relazione del Guardasigilli Grandi, per quanto verrà di seguito precisato; e ciò al di là della considerazione, di ordine logico-letterale, per la quale la locuzione che fa riferimento alla maturazione degli interessi “giorno PER giorno” (non già, in ipotesi, “giorno SU giorno”) pare ben più compatibile con il regime della CAPITALIZZAZIONE SEMPLICE (basato sul principio di proporzionalità e sull’incremento secondo progressione aritmetica) piuttosto che con quello della CAPITALIZZAZIONE COMPOSTA (caratterizzato dalla produzione esponenziale degli interessi secondo progressione geometrica). Lo stesso art. 1284 comma 1 c.c., nello stabilire il saggio legale degli interessi in rapporto all’anno (prescindendo quindi dai tempi della corresponsione degli stessi, ovvero dall’eventuale scadenza infrannuale delle rate, e facendo riferimento esclusivamente alla loro proporzionalità rispetto al capitale finanziato ed alla durata del godimento dello stesso da parte del mutuatario – connotato che caratterizza sul piano economico il concetto di prezzo del finanziamento) – richiama, a ben vedere, il REGIME FINANZIARIO LINEARE, specie ove letto congiuntamente all’art. 1283 c.c.; non a caso, un insigne giurista (R. Sacco “Trattato di Diritto Civile – Il rapporto obbligatorio”, 2015), in linea con la dottrina tradizionale, nell’individuare nella proporzionalità (unitamente all’omogeneità ed alla periodicità) uno dei caratteri tipici dell’obbligazione per interessi, ha avuto modo di sottolineare, per l’appunto, che essi “sono determinati in base all’applicazione di un’aliquota, fissa o variabile, alla somma capitale nel corso del tempo (proporzionalità).”

Ancora, il Dott. Domenico Provenzano ha confermato l’incongruente interpretazione giuridica dell’art. 821, comma 3, codice civile del Dott. Enrico Astuni negli articoli a critica del “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI” pubblicati nella rivista “Le Controversie Bancarie N. 65/2023 e N. 66/2023” dove, in sintesi, ha affermato che “Il regime di CAPITALIZZAZIONE SEMPLICE (o LINEARE), in effetti, si configura come l’unico effettivamente aderente (anche in relazione al calcolo ed all’ENTITÀ DEL CARICO FENERATIZIO PERIODICO e del DEBITO RESIDUO che si presentano ad ogni scadenza intermedia, in conformità all’imposta maturazione quotidiana) al principio di diretta proporzionalità degli interessi (rispetto sia al CAPITALE che al TEMPO di impiego dello stesso), recepito dal citato art. 821 comma 3 c.c. (ai sensi del quale “i frutti civili si acquistano giorno per giorno in ragione della durata del diritto”); principio sotteso anche al disposto dell’art. 1284 comma 1, primo inciso, in forza del quale gli interessi vanno computati in base ad un’aliquota percentuale del capitale, “in ragione” di un determinato arco temporale (l’anno), pertanto indipendentemente dalle singole più brevi scadenze periodiche secondo le quali, in base alla disciplina pattizia, gli interessi debbano essere pagati”, ha precisato che “L’“indifferenza” (desumibile dal disposto del richiamato art. 1284 comma 1 c.c.) della tempistica infrannuale di scadenza delle rate rispetto all’entità del tasso (espresso in ragione d’anno) si spiega, per l’appunto, in ragione della recezione, da parte dell’ordinamento codicistico, del principio di proporzionalità diretta (rispetto sia al CAPITALE FINANZIATO che alla DURATA del suo impiego) che regola la produzione degli interessi, ex art. 821 comma 3 c.c., principio in virtù del quale T.A.N. e T.A.E. devono coincidere, di tal che il tasso periodale infrannuale non può che configurarsi finanziariamente equivalente al T.A.E. (senza che occorrano, a tal fine, nel contenuto precettivo della norma, correttivi o formule di conversione di sorta); proporzionalità che invece non si presenta affatto in caso di adozione del REGIME COMPOSTO (in tal caso, infatti, gli interessi risultano funzione esponenziale del tempo). Da tale constatazione si evince che l’art. 1284 c.c. postula la nozione di TASSO DI INTERESSE (in ragione d’anno) come TASSO “EFFETTIVO”, vale a dire finanziariamente equivalente a quello applicato alle scadenze delle rate (infrannuali), scenario che si configura soltanto laddove il tasso medesimo sia espresso in REGIME LINEARE. Proprio per questo motivo la nota 5 del Prototipo di Foglio informativo dei Mutui diffuso da Banca d’Italia (in vigore fino al 31.10.2016) imponeva [N.B.: nel REGIME COMPOSTO] la formula di equivalenza intertemporale [N.B.: la formula matematica del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO] per la “conversione del tasso di interesse annuale i1 nel corrispondente tasso di interesse infrannuale i2 (e viceversa)”, formula atta, per l’appunto, a ricavare – ed a consentire di esplicitare in contratto – il TASSO EFFETTIVO (ANNUO, ex art. 1284 comma 1 c.c.) applicato al rapporto, nel pieno rispetto degli artt. 1418 comma 2 e 1346 (vedasi anche nota 69). L’esigenza di fare ricorso alla suddetta formula di conversione, in definitiva, costituisce ulteriore conferma della difformità del REGIME DI CAPITALIZZAZIONE COMPOSTA rispetto a QUELLO [N.B.: REGIME SEMPLICE] previsto ex lege” e ha rilevato che “Nel Documento [N.B.: “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI” ], in effetti, non si fa menzione di sorta dell’art. 117 T.U.B. (in particolare, del collegamento tra commi i 1, 3 e 4), che eleva il rispetto del canone di TRASPARENZA, CORRETTEZZA e BUONA FEDE nella formazione dell’accordo contrattuale, in relazione al TASSO ed alle “CONDIZIONI” della sua applicazione, a requisito formale ad substantiam, qualificandoli (l’uno come le altre) quali indefettibili elementi contenutistici ai fini della stessa validità del contratto; integrando, in tal guisa, la violazione delle “regole di comportamento” – nel corpo delle quali è inserito lo stesso art. 117 (trasfuso nel Capo I del T.U.B. – “Operazioni e servizi bancari e finanziari”, del Titolo VI del T.U.B., intitolato “Trasparenza delle condizioni contrattuali e dei rapporti con i clienti”) – per espressa volontà del Legislatore, ipotesi di nullità del contratto medesimo per violazione di normativa imperativa, come posto in luce dalla giurisprudenza più evoluta. Pare innegabile, in effetti, che il REGIME FINANZIARIO in applicazione del quale viene declinato il TASSO DI INTERESSE costituisce (ai sensi del citato comma 4) una “CONDIZIONE PRATICATA” in funzione di definizione della prestazione feneratizia.”

Articolo del Dott. Domenico Provenzano pubblicato nella rivista “Le Controversie Bancarie N. 65/2023”

Articolo del Dott. Domenico Provenzano pubblicato nella rivista “Le Controversie Bancarie N. 66/2023”

Ovviamente, per non offrire al Dott. Enrico Astuni ulteriori “scappatoie argomentative” per non dichiarare illecita la formula matematica del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO, i finanziati, attraverso i loro avvocati e i loro Consulenti Tecnici di Parte, devono contestare CORRETTAMENTE da un punto di vista matematico, empirico e giuridico i loro prestiti rateali.

Ad esempio, la NON CORRETTA confutazione da un punto di vista matematico, empirico e giuridico del sistema “FRANCESE” è evidente nella sentenza del Tribunale di Torino del 21/09/2020 n. 3225 dove si legge che “L’attrice NON mette in discussione, anzi assume a fondamento della domanda, che la “formula matematica nota nella tecnica finanziaria come sistema francese” richiamata nella clausola contrattuale sia quella sopra indicata, tanto da censurarne la nullità precisamente sotto il profilo dell’applicazione dell’interesse composto. La contestazione è espressa in citazione (pag. 13 ss.), deducendo la violazione del divieto di anatocismo poiché vi sarebbe una “più lenta riduzione del debito residuo, indotta dalla prioritaria imputazione dei pagamenti periodici agli interessi di tempo in tempo maturati”, dalla circostanza che “il tasso nominale d’interesse pattuito letteralmente nel contratto di mutuo viene maggiorato nel piano di ammortamento [..] si ha, in tal modo, un aumento del costo effettivo del rapporto, conseguente alla divaricazione fra il tasso nominale e quello effettivo: cresce quest’ultimo con il crescere del frazionamento del pagamento, poiché più sono le rate, più costa il mutuo”, dalla non trasparenza dell’operazione bancaria poiché, prosegue l’attrice, è “necessario che entrambi i tassi siano adeguatamente esposti in contratto per evitare incertezze nell’esecuzione”. Le argomentazioni acquistano maggior spessore in conclusionale (pag. 26 ss.) e s’incentrano, in sostanza, sulla considerazione che la ragione del divieto di anatocismo consiste nella creazione di un argine alla progressione esponenziale del debito per interessi; che tale progressione esponenziale dipende dalla legge di capitalizzazione composta; che conseguentemente l’art. 1283 c.c. debba applicarsi, come norma materiale, anche per il tramite della frode alla legge ex art. 1344 c.c., non soltanto alla fattispecie regolata, ma a ogni altra convenzione (anteriore alla scadenza) che realizzi un risultato economicamente equivalente, di produzione di interessi su interessi”.

Difronte a queste IMPRECISIONI matematiche, empiriche e giuridiche di parte attrice indicate nella sentenza del Tribunale di Torino del 21/09/2020 n. 3225, il Dott. Enrico Astuni ha correttamente stabilito che “La capitalizzazione composta prevista nella FORMULA DI CALCOLO del sistema francese, al fine di calcolare la rata costante che consente la chiusura finanziaria dell’operazione, secondo i dati del problema (capitale, tasso periodale, periodi), appare quindi estranea al campo dell’art. 1283 c.c.“ e che “la domanda di nullità proposta sotto l’angolazione della violazione del divieto ex art. 1283 c.c. deve respingersi“.

Ovviamente, per le motivazioni matematiche, empiriche e giuridiche illustrate in precedenza, è contraria all’art. 821, comma 3, codice civile l’affermazione del Dott. Enrico Astuni contenuta nella sentenza del Tribunale di Torino del 21/09/2020 n. 3225 che “con riguardo ai contratti di credito, in particolare al SISTEMA FRANCESE per il calcolo della rata costante del mutuo, la capitalizzazione composta è “solo un modo per calcolare la somma dovuta da una parte all’altra in esecuzione del contratto concluso tra loro; è, in altre parole, una forma di quantificazione di una prestazione”. Infatti, l’art. 821, comma 3, codice civile è una norma imperativa ex art. 1418, comma 1, codice civile condizionante l’autonomia contrattuale delle parti nella determinazione del regolamento pattizio che, quindi, non può essere derogata dalle parti.

Si invita il Dott. Enrico Astuni a leggere, senza preconcetti algebrici, i contributi matematici, empirici e giuridici del TEAM ROBYN HODE nell’articolo IL PIANO DI AMMORTAMENTO “FRANCESE” DELLA RATA COSTANTE POSTICIPATA È ILLECITO CIVILMENTE E PENALMENTE del 23 marzo 2020, nell’articolo PRINCIPIO DI EQUIVALENZA E PONDERAZIONI DEI PERIODI RATEALI del 25 marzo 2020, nell’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI del 26 marzo 2020, nell’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE USANO LE PONDERAZIONI DEI PERIODI RATEALI DIVERSE DA QUELLA DELL’ANNO COMMERCIALE del 09 maggio 2021, nell’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE CONOSCONO PERFETTAMENTE LE REGOLE MATEMATICHE E GIURIDICHE: LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO CON I VARI TASSI PERIODALI NON EQUIVALENTI NEL REGIME COMPOSTO del 06 luglio 2022, nell’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI CON OPZIONE A TASSO FISSO E A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 28 aprile 2022, nell’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO FISSO MANIPOLANO LE REGOLE MATEMATICHE DEL REGIME COMPOSTO PER INCASSARE MAGGIORI INTERESSI del 24 ottobre 2021, nell’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 09 maggio 2021, nell’articolo PROVE MATEMATICHE, EMPIRICHE E GIURIDICHE A SOSTEGNO DELL’ILLECITÀ DEL PRESTITO ORDINARIO ENTI LOCALI DI CASSA DEPOSITI E PRESTITI (TASSO FISSO) del 14 giugno 2021, nell’articolo CASSA E DEPOSITI E PRESTITI EROGA FINANZIAMENTI RATEALI AGLI ENTI LOCALI NELL’ILLECITO REGIME COMPOSTO DEL SISTEMA FRANCESE (TASSO FISSO) del 19 aprile 2020, nell’articolo CASSA E DEPOSITI E PRESTITI EROGA FINANZIAMENTI RATEALI AGLI ENTI LOCALI NELL’ILLECITO REGIME COMPOSTO DEL SISTEMA ITALIANO (TASSO VARIABILE) del 24 marzo 2020, nell’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI (MUTUO) del 26 marzo 2020, nell’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI (LEASING) del 20 luglio 2020, nell’articolo ANALISI TECNICA COMPLETA E ANALISI GIURIDICA PARTICOLARE DI UN MUTUO del 25 luglio 2020, nell’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI CON OPZIONE A TASSO FISSO E A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 08 marzo 2023: se il suo approccio sarà metodologicamente corretto, con l’utilizzo del SOFTWARE GRATUITO DI CALCOLO il magistrato torinese potrà comprendere in maniera inequivocabile che nel sistema “FRANCESE” il conseguenziale PIANO DI AMMORTAMENTO NON è costruito nel REGIME SEMPLICE degli interessi.

Il TEAM ROBYN HODE si rammarica che il Dottore Enrico Astuni, la Dottoressa Renata Silva, la Dottoressa Tiziana Maccarrone, il Dottore Gian Paolo Macagno e molti altri giudici non ricercano la verità approfondendo tutto e tutti.

Come scrive il nostro padre costituente Calamandrei in “Elogio di un giudice scritto da un avvocato”, la verità storica è spesso diversa dalla verità processuale.

La gente comune si auspica che l’obiettivo fondamentale del giudice consista nel far emergere la verità storica affinché tra questa e il giudizio finale vi sia una perfetta coincidenza.

Un’unica cosa è certa: la forza della VERITÀ è dirompente, è una valanga che non può essere arrestata.

Si rinvia all’articolo CORTE D’APPELLO DI TORINO, SENTENZA DEL 05-05-2020 n. 464 del 26 maggio 2020 che evidenzia ulteriormente la mancanza di ricerca della verità storica da parte di determinata magistratura.

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.