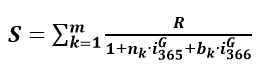

Si evidenziano i dati di un mutuo a TASSO VARIABILE dove la rata costante posticipata è calcolata con l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO che usa la ponderazione dei periodi rateali dell’ANNO CIVILE “NON CORRETTO” e i vari e diversi tassi NON equivalenti periodali conseguenti ai fattori positivi di periodicità q_k non identici delle scale temporali diverse da quella giornaliera, cioè un contratto dove i Bancari latu sensu hanno previsto l’impiego della seguente formula generalizzata

dove i’_k è il tasso NON equivalente periodale di uno specifico periodo di ammortamento e

è la serie dei tassi NON equivalenti periodali da utilizzare per ogni singola attualizzazione (si rinvia all’articolo MORICONI 1994 IL PIANO DI AMMORTAMENTO FRANCESE DELLA RATA CALCOLATA CON IL PRINCIPIO DI EQUITÀ DEL REGIME COMPOSTO SI DETERMINA PRIORITARIAMENTE CON “A FIGURATO M AL TASSO I” del 06 agosto 2020, all’articolo LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE È NEL REGIME COMPOSTO ANCHE NEL PREAMMORTAMENTO DOVE LE QUOTE CAPITALI SONO PARI A ZERO del 17 maggio 2021, all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE CONOSCONO PERFETTAMENTE LE REGOLE MATEMATICHE E GIURIDICHE: BANCA IFIS USA IL TASSO PERIODALE EQUIVALENTE DEL REGIME COMPOSTO SIA NEL PREAMMORTAMENTO FINANZIARIO SIA NELL’AMMORTAMENTO del 14 luglio 2023, all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 09 maggio 2021, all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE CONOSCONO PERFETTAMENTE LE REGOLE MATEMATICHE E GIURIDICHE: LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO CON I VARI TASSI PERIODALI NON EQUIVALENTI NEL REGIME COMPOSTO del 06 luglio 2022, all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI CON OPZIONE A TASSO FISSO E A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 28 aprile 2022, all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO FISSO MANIPOLANO LE REGOLE MATEMATICHE DEL REGIME COMPOSTO PER INCASSARE MAGGIORI INTERESSI del 24 ottobre 2021, all’articolo PROVE MATEMATICHE, EMPIRICHE E GIURIDICHE A SOSTEGNO DELL’ILLECITÀ DEL PRESTITO ORDINARIO ENTI LOCALI DI CASSA DEPOSITI E PRESTITI (TASSO FISSO) del 14 giugno 2021, all’articolo CASSA E DEPOSITI E PRESTITI EROGA FINANZIAMENTI RATEALI AGLI ENTI LOCALI NELL’ILLECITO REGIME COMPOSTO DEL SISTEMA FRANCESE (TASSO FISSO) del 19 aprile 2020, all’articolo CASSA E DEPOSITI E PRESTITI EROGA FINANZIAMENTI RATEALI AGLI ENTI LOCALI NELL’ILLECITO REGIME COMPOSTO DEL SISTEMA ITALIANO (TASSO VARIABILE) del 24 marzo 2020, all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI (MUTUO) del 26 marzo 2020, all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI (LEASING) del 20 luglio 2020 e all’articolo ANALISI TECNICA COMPLETA E ANALISI GIURIDICA PARTICOLARE DI UN MUTUO del 25 luglio 2020, all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI CON OPZIONE A TASSO FISSO E A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 08 marzo 2023. Inoltre, la manipolazione delle regole matematiche del REGIME COMPOSTO nei mutui a TASSO VARIABILE sono evidenziate anche nell’articolo GIUDICE DI PACE DI SANTA MARIA CAPUA VETERE, SENTENZA DEL 20-01-2015 N. 79 del 23 agosto 2021 e nell’articolo CORTE D’APPELLO DI TORINO, SENTENZA DEL 05-05-2020 n. 464 del 26 maggio 2020).

Nell’atto di accettazione di proposta contrattuale di mutuo e di costituzione di ipoteca registrato il 03/08/2007 riguardante una erogazione da parte della Banca Popolare di Bergamo SPA del Gruppo UBIBANCA SPA (ora fuso nel Gruppo INTESA SANPAOLO SPA) di euro 94.102,89 accreditata sul c/c dei mutuatari con valuta 01/08/2007 si legge che “La somma capitale mutuata dovrà essere restituita da parte del Mutuatario, che al riguardo espressamente si impegna, entro 180 (centottanta) mesi da oggi, maggiorata degli interessi maturandi, il cui tasso calcolato in base all’ANNO CIVILE, viene pattuito nel 4,7800% annuo nominale, soggetto a variazione secondo le modalità previste dal successivo art. 3. Tale restituzione dovrà essere eseguita mediante numero 180 (centottanta) rate mensile posticipate di ammortamento comprensiva di capitale ed interessi, determinate secondo il metodo “ALLA FRANCESE”. Tutte le rate di cui sopra scadranno ogni mese nello stesso giorno di calendario in cui viene sottoscritto il presente atto … (…) … Il Mutuatario accetta, a titolo di rimborso dei premi, calcolato in base alla durata del mutuo ed al debito residuo di ciascuna rata entro il limite del massimale assicurato, l’addebito di euro 7,72 ( sette virgola settantadue) che verrà corrisposta in aggiunta all’ammontare di ciascuna rata di cui sopra“.

Nel rinviare sia all’articolo LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE del 20 gennaio 2023 sia all’articolo BONFERRONI 1937 QUALSIASI PRESTITO GRADUALE PUÒ ESSERE TRASFORMATO IN MANIERA EQUIVALENTE IN UNA SOMMA DI PRESTITI ELEMENTARI del 26 aprile 2021 sia all’articolo LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE È NEL REGIME COMPOSTO ANCHE NEL PREAMMORTAMENTO DOVE LE QUOTE CAPITALI SONO PARI A ZERO del 17 maggio 2021, l’atto di accettazione di proposta contrattuale di mutuo e di costituzione di ipoteca registrato il 03/08/2007 NON è esaustivo, da un punto di vista MATEMATICO, di tutte le clausole necessarie per la corretta determinazione della rata contrattuale. Infatti: 1) manca la percentuale del tasso mensile pattizio discendente dal tasso del “4,7800% annuo nominale“; 2) manca il metodo di calcolo della percentuale del tasso mensile contrattuale 3) manca l’importo della rata mensile posticipata contrattuale o il piano di ammortamento della stessa. Sono invece presenti le clausole: 1) della SOMMA EROGATA di euro 94.102,89; 2) della data di inizio ammortamento del 01/08/2007 (di conseguenza, non è previsto un periodo di preammortamento); 3) della durata del prestito di 180 rate mensili posticipate; 4) del metodo di conteggio o di ponderazione dei periodi rateali del “ANNO CIVILE“; 5) della modalità di determinazione della rata mensile posticipata contrattuale con la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO del sistema “ALLA FRANCESE”.

Dall’analisi dell’ESTRATTO CONTO CORRENTE e del PIANO DI AMMORTAMENTO inviati al cliente successivamente all’atto di accettazione di proposta contrattuale di mutuo e di costituzione di ipoteca registrato il 03/08/2007 si desume che il regolamento contrattuale NON è stato, da un punto di vista MATEMATICO, correttamente applicato nella determinazione della rata contrattuale: infatti, disattendendo la previsione contrattuale, anziché applicare il metodo di conteggio o di ponderazione dei periodi rateali del “ANNO CIVILE” che necessariamente deve essere quello dell’ANNO CIVILE “CORRETTO”(365/365 e 366/366) ex art. 821, comma 3, c.c. ed ex Normativa di Trasparenza della Banca d’Italia , i Bancari latu sensu hanno applicato il metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO CIVILE “NON CORRETTO” (365/365 e 366/365) per calcolare la rata mensile posticipata contrattuale con la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO del sistema “ALLA FRANCESE” .

Inoltre, dall’analisi dell’ESTRATTO CONTO CORRENTE e del PIANO DI AMMORTAMENTO inviati al cliente successivamente all’atto di accettazione di proposta contrattuale di mutuo e di costituzione di ipoteca registrato il 03/08/2007 si desume che i Bancari latu sensu hanno applicato il metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO CIVILE “NON CORRETTO” (365/365 e 366/365) per calcolare la rata mensile posticipata contrattuale con la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO del sistema “ALLA FRANCESE” utilizzando la serie dei tassi NON equivalenti periodali, non espressamente previsti dal regolamento pattizio, attraverso l’impiego della formula

Si allega la stampata della rata mensile posticipata contrattuale di euro 733,63 calcolata dai Bancari latu sensu come appena descritto che è stata corrisposta dal mutuatario in data 01/09/2007 e 01/10/2007. Si fa osservare che la QUOTA CAPITALE della rata del 01/09/2007 è pari a euro 351,60 e quella della rata del 01/10/2007 è pari ad euro 365,30: si evidenzia che questi valori sono consequenziali all’applicazione del vincolo matematico del debito residuo equo (a figurato n al tasso i) conseguente alla determinazione rata mensile posticipata contrattuale di euro 733,63 con la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO del sistema “ALLA FRANCESE” che utilizza il metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO CIVILE “NON CORRETTO” (365/365 e 366/365) e la serie dei tassi NON equivalenti periodali.

In altre parole, con altre ponderazioni dei rateali (ANNO COMMERCIALE, ANNO CIVILE “CORRETTO” o ANNO “MISTO”) o con i tassi equivalenti periodali, le QUOTE CAPITALI avrebbero avuto valori diversi come diversi sarebbero stati i valori della rata costante posticipata.

Si segnala che la rata mensile posticipata contrattuale di euro 733,63 determinata dai Bancari latu sensu è stata calcolata con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questa tipologia di rata.

Se i Bancari latu sensu avessero impiegato la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO del sistema “ALLA FRANCESE” che utilizza il metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) e la serie dei tassi NON equivalenti periodali il valore della rata mensile posticipata contrattuale sarebbe stato di euro 733,44 e la QUOTA CAPITALE della rata del 01/09/2007 sarebbe stata pari a euro 351,41 e quella della rata del 01/10/2007 sarebbe stata pari ad euro 365,11.

Si segnala che la rata mensile posticipata contrattuale di euro 733,44 che i Bancari latu sensu avrebbero potuto precisare è stata calcolata con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questa tipologia di rata.

Se i Bancari latu sensu avessero impiegato la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO del sistema “ALLA FRANCESE” che utilizza il metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO CIVILE “NON CORRETTO” (365/365 e 366/365) e i tassi equivalenti periodali il valore della rata mensile posticipata contrattuale sarebbe stato di euro 728,69 e la QUOTA CAPITALE della rata del 01/09/2007 sarebbe stata pari a euro 354,77 e quella della rata del 01/10/2007 sarebbe stata pari ad euro 368,22.

Si segnala che la rata mensile posticipata contrattuale di euro 728,69 che i Bancari latu sensu avrebbero potuto precisare può essere calcolata anche con il nostro SOFTWARE GRATUITO DEL SITO se nella sezione A si impiega il PRINCIPIO DI EQUITÀ del REGIME COMPOSTO della scelta 01.

Se i Bancari latu sensu avessero impiegato la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO del sistema “ALLA FRANCESE” che utilizza il metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) e i tassi equivalenti periodali ex art. 821, comma 3, c.c. ed ex Normativa di Trasparenza della Banca d’Italia il valore della rata mensile posticipata contrattuale sarebbe stato di euro 728,51 e la QUOTA CAPITALE della rata del 01/09/2007 sarebbe stata pari a euro 354,59 e quella della rata del 01/10/2007 sarebbe stata pari ad euro 368,04.

Si segnala che la rata mensile posticipata contrattuale di euro 728,51 che i Bancari latu sensu avrebbero potuto precisare può essere calcolata anche con il nostro SOFTWARE GRATUITO DEL SITO se nella sezione A si impiega il PRINCIPIO DI EQUITÀ del REGIME COMPOSTO della scelta 03.

In considerazione che, da una parte, il regolamento contrattuale NON è esaustivo, da un punto di vista MATEMATICO, di tutte le clausole necessarie per la corretta determinazione della rata contrattuale e, dall’altra, che lo stesso NON è stato, da un punto di vista MATEMATICO, correttamente applicato nella determinazione della rata contrattuale, sussiste l’INDETERMINATEZZA CONTRATTUALE IN GENERALE ex art. 117, comma 4, del TUB della clausola del TASSO CORRISPETTIVO.

Non solo, dato che è stata prevista pattiziamente ed effettivamente utilizzata dai Bancari latu sensu nella fase di esecuzione del contratto il calcolo della rata mensile posticipata con la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO del sistema “ALLA FRANCESE” che usa il metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO CIVILE “NON CORRETTO” (365/365 e 366/365) insieme alla serie dei tassi NON equivalenti periodali, gli stessi avrebbero dovuto prevedere nel regolamento contrattuale ex art. 117, comma 4, del TUB ed ex Normativa di Trasparenza della Banca d’Italia il TASSO ANNUO EFFETTIVO o TAN REALE SOLO AMMORTAMENTO.

In altre parole, sussiste una divergenza nel REGIME COMPOSTO degli interessi (intesa come non identica percentuale da calcolarsi con la modalità di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” ex art. 821, comma 3, c.c.) tra il TASSO NOMINALE CORRISPETTIVO del “4,7800%” convenzionalmente stabilito e quello effettivamente applicato. Infatti, per determinare la rata mensile posticipata contrattuale di euro 733,63 impiegando la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO del sistema “ALLA FRANCESE” che utilizza il metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) e i tassi equivalenti periodali ex art. 821, comma 3, c.c. ed ex Normativa di Trasparenza della Banca d’Italia, occorre utilizzare il TASSO ANNUO del 4,89015723038%.

Si segnala che il TASSO ANNUO del 4,89015723038% che i Bancari latu sensu avrebbero dovuto precisare nel regolamento contrattuale come TASSO ANNUO EFFETTIVO o TAN REALE SOLO AMMORTAMENTO è stato determinato con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo con la rata di euro 733,63.

È evidente che impiegando il TASSO ANNUO del 4,89015723038% con il PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), cioè la rata 03 della sezione A del SOFTWARE GRATUITO DI CALCOLO, si ottiene la rata contrattuale di euro 733,63.

Nel rinviare all’articolo È INEQUIVOCABILE CHE L’ART. 821 C.C. PRESCRIVE L’UTILIZZO DELLA FORMULA DEL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE DELLA RATA COSTANTE POSTICIPATA del 21 marzo 2020 e, quindi, in considerazione che la legge obbliga l’uso del REGIME SEMPLICE ex art. 821, comma 3, c.c. per determinare la rata costante posticipata, avendo la banca precisato contrattualmente la rata di euro 733,63, sussiste l’INDETERMINATEZZA IN SEMPLICE della clausola del TASSO CORRISPETTIVO.

In altre parole, sussiste una divergenza nel REGIME SEMPLICE degli interessi (intesa come non identica percentuale da calcolarsi con la modalità di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” ex art. 821, comma 3, c.c.) tra il TASSO NOMINALE CORRISPETTIVO del “4,7800%” convenzionalmente stabilito e quello effettivamente applicato perché manca nel regolamento contrattuale ex art. 117, comma 4, del TUB ed ex Normativa di Trasparenza della Banca d’Italia il TASSO ANNUO EFFETTIVO o TAN REALE SOLO AMMORTAMENTO precisato nel REGIME LINEARE.

Nel rinviare alle pubblicazioni del 28 ottobre 2022 e del 11 novembre 2022 sopra evidenziate per una ESAUSTIVA spiegazione matematica, empirica e giuridica, si è delucidato il 22 novembre 2022 nell’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE che solo il REGIME SEMPLICE con impostazione iniziale il t_0 con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” rispetta ad ogni istante temporale l’art. 821, comma 3, c.c. e, quindi, da un punto di vista matematico, empirico e giuridico si deve utilizzare la formula del REGIME SEMPLICE con impostazione iniziale in t_0 che impiega la ponderazione dei periodi rateale dell’ANNO CIVILE “CORRETTO”

Occorre, però, evidenziare che nel regolamento contrattuale dell’atto di accettazione di proposta contrattuale di mutuo e di costituzione di ipoteca registrato il 03/08/2007 i Bancari latu sensu NON hanno previsto la presenza del vincolo di “un’epoca di riferimento”, clausola pattizia necessaria se gli stessi avessero voluto applicare il REGIME SEMPLICE (si ricorda che il REGIME LINEARE NON è una legge di interesse SCINDIBILE e, quindi, il valore della rata costante posticipata che si determina con il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0, cioè al momento della conclusione del contratto, ha un importo più alto di quello specificato con il PRINCIPIO DI EQUITÀ con impostazione finale in t_m, cioè al momento del termine del contratto). Conseguentemente, si sottolinea che la mancanza del vincolo di “un’epoca di riferimento” nel regolamento contrattuale prova inequivocabilmente l’intenzione dolosa di applicare l’illecito REGIME COMPOSTO “al di là di ogni ragionevole dubbio” ex art. 533 c.p.p..

In altre parole, per calcolare la rata di euro 733,63 con il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi equivalenti periodali e con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), occorre utilizzare il TASSO ANNUO del 5,975195874698%.

Si segnala che il TASSO ANNUO del 5,975195874698% che i Bancari latu sensu avrebbero dovuto precisare nel regolamento contrattuale come TASSO ANNUO EFFETTIVO o TAN REALE SOLO AMMORTAMENTO è stato determinato con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo con la rata di euro 733,63.

È evidente che impiegando il TASSO ANNUO del 5,975195874698% con il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi equivalenti periodali e con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), cioè la rata 09A della sezione A del SOFTWARE GRATUITO DI CALCOLO, si ottiene la rata contrattuale di euro 733,63.

Nel rinviare all’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE del 06 febbraio 2023, per puro tuziorismo difensivo vista la mancanza del vincolo di “un’epoca di riferimento” nel regolamento contrattuale la percentuale del TAN REALE AMMORTAMENTO determinato con la formula del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) è pari al 8,893401794391%.

Si segnala che il TASSO ANNUO del 8,893401794391% che i Bancari latu sensu avrebbero dovuto precisare nel regolamento contrattuale come TASSO ANNUO EFFETTIVO o TAN REALE SOLO AMMORTAMENTO è stato determinato con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo con la rata di euro 733,63.

È evidente che impiegando il TASSO ANNUO del 8,893401794391% con il PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE con i tassi equivalenti periodali e con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), cioè la rata 12 della sezione A del SOFTWARE GRATUITO DI CALCOLO, si ottiene la rata contrattuale di euro 733,63.

Vista la sussistenza con questi dati appena illustrati sia dell’INDETERMINATEZZA IN GENERALE sia dell’INDETERMINATEZZA NEL REGIME COMPOSTO DEGLI INTERESSI sia dell’INDETERMINATEZZA NEL REGIME SEMPLICE DEGLI INTERESSI della clausola del TASSO CORRISPETTIVO dell’atto di accettazione di proposta contrattuale di mutuo e di costituzione di ipoteca registrato il 03/08/2007, per consentire al giudice di rilevare d’ufficio le nullità a vantaggio del cliente ex art. 127 del TUB, occorre ricalcolare le rate dovute da parte del finanziato sia con la sanzione civile del TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente sia con la sanzione civile del TASSO LEGALE VIGENTE ex art. 1284 c.c. tempo per tempo vigente.

In altre parole, in base a siffatti piani alternativi (TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente e TASSO LEGALE VIGENTE ex art. 1284 c.c. tempo per tempo vigente), occorre quantificare le somme complessive già versate o ancora dovute a titolo di capitale ed interessi, tenuto conto di quanto corrisposto dal finanziato nel corso del tempo, in diverse modalità matematiche: 1) nell’ipotesi in cui il giudice NON riconosca la violazione dell’art. 821, comma 3, c.c., si deve utilizzare la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con i tassi equivalenti periodali e con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), modalità di conteggio prevista sia dall’art. 821, comma 3, c.c. sia dalla Normativa di Trasparenza della Banca d’Italia; 2) nell’ipotesi in cui il giudice riconosca la violazione dell’art. 821, comma 3, c.c., si deve impiegare la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), cioè l’unico metodo che rispetta ad ogni istante temporale l’art. 821, comma 3, c.c..

Per puro tuziorismo difensivo vista la mancanza del vincolo di “un’epoca di riferimento” nel regolamento contrattuale, in base a siffatti piani alternativi (TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente e TASSO LEGALE VIGENTE ex art. 1284 c.c. tempo per tempo vigente), occorre quantificare le somme complessive già versate o ancora dovute a titolo di capitale ed interessi, tenuto conto di quanto corrisposto dal finanziato nel corso del tempo, anche con la formula del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), modalità di conteggio prevista dall’art. 821, comma 3, c.c..

Si evidenzia che questi 6 piani alternativi delle SANZIONI CIVILI sono determinabili solo con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questi calcoli complessi: esempi numerici di questi conteggi possono essere osservati nell’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 09 maggio 1921).

In definitiva, non è solo il Gruppo Bancario di UBIBANCA che utilizza l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO che usa la ponderazione dei periodi rateali dell’ANNO CIVILE “NON CORRETTO” e i vari e diversi tassi NON equivalenti periodali: infatti, nel 2021 questo mutuo è ancora in essere e, dopo la fusione di UBIBANCA in INTESA SANPAOLO, quest’ultima ha ceduto senza apportare alcuna modifica il contratto a BPER BANCA.

Conseguentemente, è provato con il piano di ammortamento allegato che i Bancari latu sensu dei maggiori Gruppi Bancari Italiani usano con la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO del sistema “ALLA FRANCESE” le ponderazione dei periodi rateali diverse da quella dell’ANNO COMMERCIALE.

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.