ABSTRACT

Nel rinviare sia all’articolo È INEQUIVOCABILE CHE L’ART. 821 C.C. PRESCRIVE L’UTILIZZO DELLA FORMULA DEL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE DELLA RATA COSTANTE POSTICIPATAdel 21 marzo 2020 sia all’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 22 novembre 2022 sia all’articolo SOSPENSIONE PAGAMENTO QUOTE CAPITALE: SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 08 novembre 2024 sia all’articolo LA VERITÀ STORICA MATEMATICA È COMPROMESSA DAL “SUICIDIO” DOTTRINALE DEL TEAM ANNIBALI ATTUARIALEdel 06 dicembre 2024, il Prof. CARLO MARI con l’articolo “LA MODERNA TEORIA DELLA FINANZA E L’AMMORTAMENTO DEI PRESTITI” pubblicato sulla rivista “IL RISPARMIO” ha replicato compiutamente da un punto di vista matematico al Team Attuariale a tutte le “castronerie” pubblicate nella rivista “Le Controversie Bancarie – Luglio 2018 N. 10” , nella rivista “Le Controversie Bancarie – Maggio 2023 N. 69”, nella rivista “Le Controversie Bancarie – Agosto 2024 N. 84” , nella rivista “Le Controversie Bancarie – Settembre 2024 N. 85” , nella rivista “Le Controversie Bancarie – Ottobre 2024 N. 86” e nella rivista “Le Controversie Bancarie – Novembre 2024 N. 87” .

In particolare, il Prof. CARLO MARI con l’articolo “LA MODERNA TEORIA DELLA FINANZA E L’AMMORTAMENTO DEI PRESTITI” dimostra matematicamente ed empiricamente che: 1) la costruzione ad INTERESSI SEMPLICI con chiusura finale in t_m, a differenza di quella con chiusura iniziale in t_0, genera opportunità di ARBITRAGGIO; 2) la costruzione ad INTERESSI SEMPLICI con chiusura finale in t_m, a differenza di quella con chiusura iniziale in t_0, genera FENOMENI ANATOCISTICI; 3) la costruzione ad INTERESSI SEMPLICI con chiusura finale in t_m, a differenza di quella con chiusura iniziale in t_0, nel caso di rimodulazione del prestito con modifica della scadenza (SOSPENSIONI DEL PAGAMENTO DELLE QUOTE CAPITALI o RINEGOZIAZIONI DEL PRESTITO) genera violazioni della CONDIZIONE DI “EQUITÀ” non conciliabili con la legge degli INTERESSI SEMPLICI.

Ulteriormente, il Prof. CARLO MARI con l’articolo “LA MODERNA TEORIA DELLA FINANZA E L’AMMORTAMENTO DEI PRESTITI” evidenzia che il Team Attuariale non ha capito il senso della dottrina del Prof. INSOLERA che delucida di REGIMI EQUIVALENTI che consentono il passaggio dall’uno all’altro, ottenendo stesse conclusioni: il REGIME SEMPLICE NON è equivalente al REGIME COMPOSTO perchè non può essere paragonato un PRESTITO A TASSO FISSO in SEMPLICE con un PRESTITO CON TASSI VARIABILI in COMPOSTO in quanto il PRESTITO A TASSO FISSO in SEMPLICE NON incorpora componenti ANATOCISTICHE. In altre parole, “una cosa è dichiarare che il prestito è al 10% in REGIME SEMPLICE, il che implica ASSENZA DI FENOMENI ANATOCISTICI, un’altra cosa è dichiarare che il prestito è a tassi variabili decrescenti minori strettamente del 10% (ad eccezione del primo), omettendo magari di dichiarare che il regime finanziario sottostante è quello dell’INTERESSE COMPOSTO in cui, in accordo con l’Equazione (53), le QUOTE INTERESSI si calcolano moltiplicando il TASSO dichiarato per il DEBITO RESIDUO all’epoca precedente, GENERANDO INTERESSI DA INTERESSI. La TRASPARENZA nella COMUNICAZIONE FINANZIARIA è un requisito imprescindibile”. Analoga spiegazione la si ritrova nelle pagine 17/18 dell’articolo del Prof. CARLO MARI pubblicato il 30/04/2024 sulla rivista “JOURNAL OF RISK AND FINANCIAL MANAGEMENT” rubricato “AMORTIZING LOANS UNDER ARBITRARY DISCOUNT FUNCTIONS” .

Conseguentemente, dato che la MATEMATICA è al servizio del DIRITTO, la TRASPARENZA GIURIDICA delle norme contrattuali si concretizza solo se c’è la TRASPARENZA MATEMATICA nel regolamento pattizio.

STRALCIO DELLA PERIZIA SUI FINANZIAMENTI RATEALI

LA MODERNA TEORIA DELLA FINANZA E L’AMMORTAMENTO DEI PRESTITI – Prof. CARLO MARI

AMORTIZING LOANS UNDER ARBITRARY DISCOUNT FUNCTIONS del Prof. CARLO MARI

ARTICOLO

FENOMENI DI ARBITRAGGIO NEL REGIME SEMPLICE IN t_m

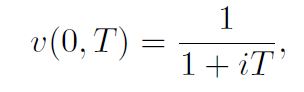

Il Prof. CARLO MARI con l’articolo “LA MODERNA TEORIA DELLA FINANZA E L’AMMORTAMENTO DEI PRESTITI” evidenzia che “L’impossibilità di conciliare la PROPRIETÀ DI SCINDIBILITÀ dei regimi finanziari con l’aleatorietà dell’evoluzione temporale della struttura per scadenza dei tassi di interesse ha permesso di sviluppare, sulla base dell’argomento di ARBITRAGGIO, rappresentazioni più generali e di costruire una teoria unificata dell’ammortamento dei prestiti consistente con regimi finanziari arbitrari, regime semplice incluso. Infatti, in linea con la metodologia introdotta da Heath, Jarrow e Morton, molte sono le informazioni che possono essere estratte dalla FUNZIONE DI SCONTO osservata all’istante di tempo iniziale. In condizioni di ASSENZA DI ARBITRAGGIO, la FUNZIONE DI SCONTO iniziale consente di definire univocamente la relazione di equivalenza finanziaria tra importi esigibili in epoche distinte in vigore in quell’istante di tempo. Tale relazione di equivalenza è basata sull’uguaglianza del valore attuale: flussi di importi monetari sono finanziariamente equivalenti se e solo se hanno lo stesso valore attuale calcolato con la funzione di sconto in vigore nel mercato all’istante di valutazione. Le conseguenze nell’ambito della valutazione e dell’ammortamento dei prestiti sono rilevanti. La definizione di una relazione di equivalenza basata sulla conoscenza della FUNZIONE DI SCONTO iniziale, consente di valutare le operazioni di prestito e di costruire i relativi piani d’ammortamento utilizzando FUNZIONI DI SCONTO ARBITRARIE (Mari, 2024 AMORTIZING LOANS UNDER ARBITRARY DISCOUNT FUNCTIONS ), dunque anche in INTERESSE SEMPLICE, a patto che esse siano consistenti con l’ASSENZA DI ARBITRAGGIO … (…) … Per EVITARE ARBITRAGGI, dunque, l’unica rappresentazione della FUNZIONE DI SCONTO possibile in interesse semplice è quella data dall’Equazione (9)

Questo implica che solo una valutazione dei prestiti in REGIME SEMPLICE è consistente con l’ASSENZA DI ARBITRAGGIO, quella con condizione di chiusura iniziale … (…) … In riferimento alla costruzione ad INTERESSI SEMPLICI con chiusura finale preferiamo inserire il termine EQUITÀ tra virgolette per via dell’inconciliabilità di questo approccio con l’ASSENZA DI ARBITRAGGIO”.

Si evidenzia che il Prof. FAUSTO DI BIASE concorda con il Prof. CARLO MARI che solo nel REGIME SEMPLICE con impostazione iniziale in t_0 vi è ASSENZA DI ARBITRAGGIO a pag. 20 dell’articolo “ON THE BEHAVIOR OF THE PAYOFF AMOUNTS IN SIMPLE INTEREST LOANS IN ARBITRAGE-FREE MARKETS“.

FENOMENI ANATOCISTICINEL REGIME SEMPLICE IN t_m

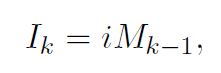

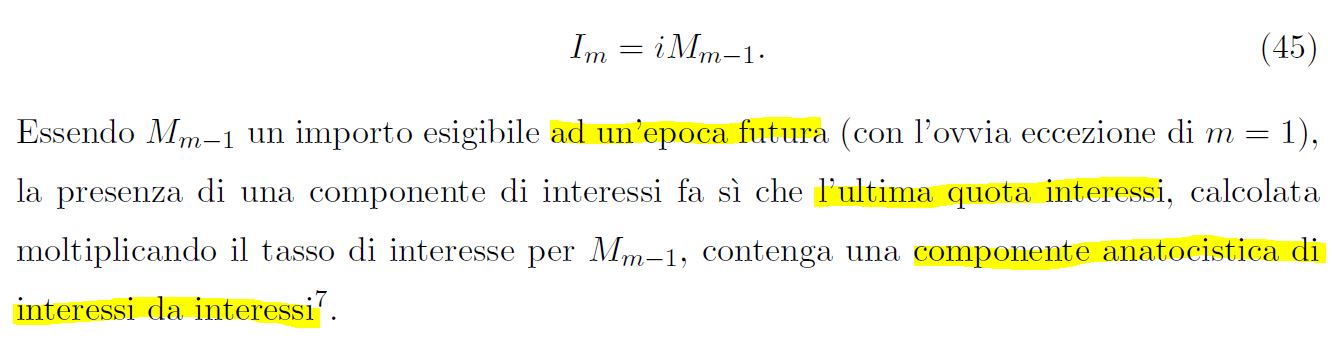

Nel rinviare all’articolo LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE del 20 gennaio 2023, il Prof. CARLO MARI con l’articolo “LA MODERNA TEORIA DELLA FINANZA E L’AMMORTAMENTO DEI PRESTITI” evidenzia che “Per affrontare appieno la questione della generazione di INTERESSI DA INTERESSI occorre comprendere che, da un punto di vista finanziario, il DEBITO RESIDUO ha una COMPONENTE DI INTERESSI ben definita ad ogni epoca (con l’ovvia eccezione dell’epoca iniziale). Tale proprietà non è specifica del REGIME COMPOSTO, vale qualunque sia il regime finanziario, REGIME SEMPLICE compreso, perchè discende dai principi primi dell’economia e della finanza”.

Nel REGIME COMPOSTO “La presenza di una COMPONENTE DI INTERESSI nel DEBITO RESIDUO fa sì che le QUOTE INTERESSI (con l’ovvia eccezione della prima), calcolate in base all’Equazione

incorporino una COMPONENTE ANATOCISTICA. Infatti, moltiplicando il TASSO DI INTERESSE per il DEBITO RESIDUO all’epoca precedente, nelle QUOTE INTERESSI confluiscono interessi da interessi generando ANATOCISMO”.

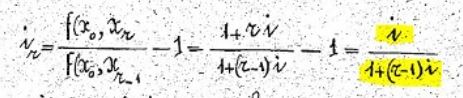

Nel rinviare all’articolo BONFERRONI 1937 IL PIANO DI AMMORTAMENTO LINEARE DELLA RATA CALCOLATA CON IL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 del 23 marzo 2020 dove il Prof. CARLO EMILIO BONFERRONI illustra già nel 1937 che nel REGIME SEMPLICE con impostazione iniziale in t_0 i TASSI A TERMINE UNIPERIODALI non sono costanti con la formula

il Prof. CARLO MARI con l’articolo “LA MODERNA TEORIA DELLA FINANZA E L’AMMORTAMENTO DEI PRESTITI” evidenzia identicamente che nel REGIME SEMPLICE con impostazione iniziale in t_0 “i TASSI A TERMINE UNIPERIODALI non sono costanti ma sono dati da

come è immediato verificare applicando l’Equazione (30). Questa proprietà ha importanti implicazioni. Infatti, le QUOTE INTERESSI, calcolate in base all’Equazione (31),

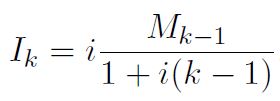

mostrano un’interessante proprietà: le QUOTE INTERESSI non sono calcolate moltiplicando il TASSO DI INTERESSE per il DEBITO RESIDUO all’epoca precedente come nel REGIME COMPOSTO, ma sono calcolate moltiplicando il TASSO DI INTERESSE per il valore attuale del DEBITO RESIDUO all’epoca precedente. L’attualizzazione rimuove la COMPONENTE DI INTERESSI dal DEBITO RESIDUO, precludendo qualsiasi possibilità di composizione degli interessi nel tempo. In questo senso è possibile affermare che l’attualizzazione del DEBITO RESIDUO nel calcolo della QUOTA INTERESSI rende “improduttivi” gli INTERESSI presenti nel DEBITO RESIDUO stesso”.

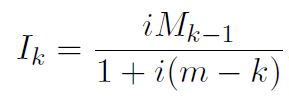

Nel REGIME SEMPLICE con impostazione finale in t_m “la QUOTA INTERESSI è calcolata con la formula

Decisamente importanti sono le implicazioni. Infatti, l’ultima QUOTA INTERESSI, quella per k = m, è data, esattamente come nel REGIME COMPOSTO, da

Il Prof. CARLO MARI con l’articolo “LA MODERNA TEORIA DELLA FINANZA E L’AMMORTAMENTO DEI PRESTITI” conclude evidenziando che “Qualcuno potrebbe obiettare che anche nella costruzione ad INTERESSI SEMPLICI con chiusura iniziale la prima QUOTA INTERESSI si calcola moltiplicando il TASSO PERIODALE EFFETTIVO per il DEBITO RESIDUO all’epoca precedente, proprio come nel REGIME COMPOSTO. Ma la differenza è sostanziale perchè in questo caso il DEBITO RESIDUO su cui si calcola la prima QUOTA INTERESSI è il CAPITALE INIZIALE che, ovviamente, non contiene INTERESSI”.

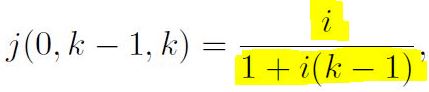

VIOLAZIONE DELLA CONDIZIONE DI “EQUITÀ” NEL REGIME SEMPLICE IN t_m NELLE SOSPENSIONI DEL PAGAMENTO DELLE QUOTE CAPITALI E NELLE RINEGOZIAZIONI DEL PRESTITO

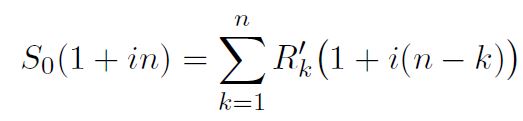

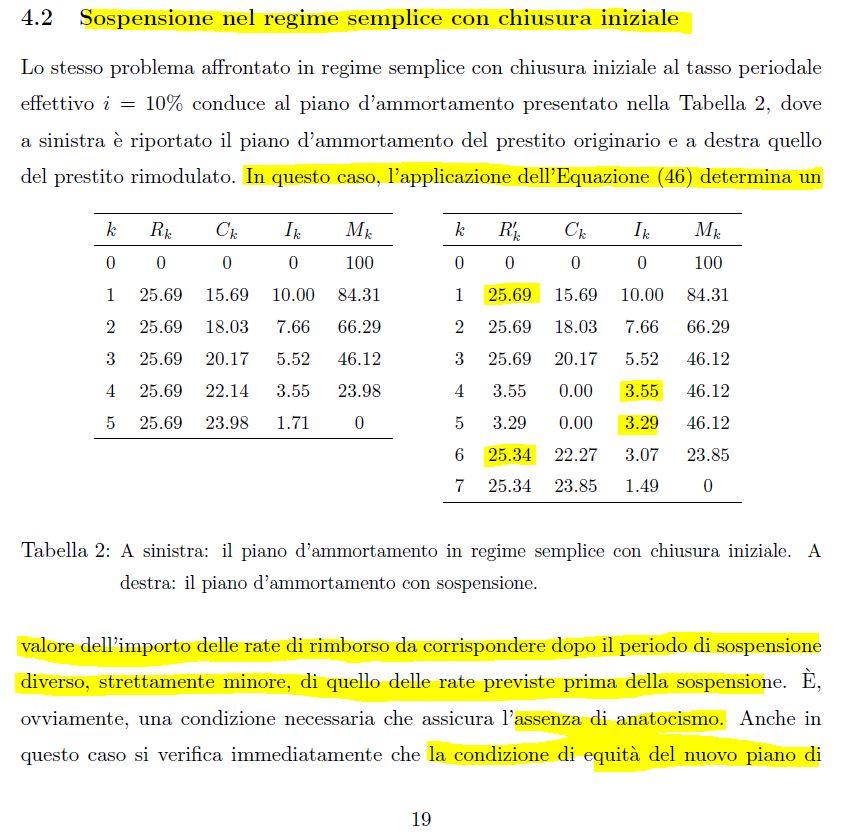

Il Prof. CARLO MARI con l’articolo “LA MODERNA TEORIA DELLA FINANZA E L’AMMORTAMENTO DEI PRESTITI” evidenzia che “Discuteremo il caso della rimodulazione di un prestito a seguito di SOSPENSIONE DEI PAGAMENTI per un periodo definito, nell’ipotesi che durante il periodo di SOSPENSIONE vengano corrisposte solamente le QUOTE INTERESSI. La scelta di questo esempio, tra gli infiniti che avremmo potuto presentare, è dovuta al fatto che in un articolo recente (Annibali et altri, 2024) il problema è stato posto all’attenzione dei lettori ma non è stato compiutamente e adeguatamente affrontato“. Infatti, confutando tutte le “castronerie” del Team Attuariale pubblicate nella rivista “Le Controversie Bancarie – Agosto 2024 N. 84” , nella rivista “Le Controversie Bancarie – Settembre 2024 N. 85” , nella rivista “Le Controversie Bancarie – Ottobre 2024 N. 86” e nella rivista “Le Controversie Bancarie – Novembre 2024 N. 87”, il Prof. CARLO MARI, attraverso un esempio numerico, mostra matematicamente che il REGIME SEMPLICE con impostazione finale in t_m, oltre a presentare “l’anomalia delle QUOTE INTERESSI crescenti durante il PERIODO DI SOSPENSIONE“, evidenzia “che la condizione di “equità” del nuovo piano di rimborso espressa da

non è conservata. Com’è, infatti, immediato verificare il membro di sinistra vale 170 (coerentemente con la legge degli INTERESSI SEMPLICI) mentre il membro di destra vale 173,5“.

Non solo, il Prof. CARLO MARI, attraverso un esempio numerico, mostra che il REGIME SEMPLICE con impostazione iniziale in t_0NON PRESENTA ALCUNA ANOMALIA MATEMATICA nel caso di SOSPENSIONE come “adombrato capziosamente” dal Team Attuariale manipolando come supporto a questa “balla” la “trattazione classica (rif. VAROLI, CALIRI)” con l’aiuto del “pasdaran” ex consulente finanziario Santino Andrea che su Linkedin si evidenzia con commenti da “troll” per diffondere la disinformazione utilizzando profili di identità “fake”. In altre parole, il Prof. CARLO MARI conferma l’esattezza matematica dell’esempio numerico che lo scrivente ha dettagliato nell’articolo SOSPENSIONE PAGAMENTO QUOTE CAPITALE: SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 08 novembre 2024.

MANIPOLAZIONI DELLA DOTTRINA MATEMATICA STORICA DEL TEAM ATTUARIALE

Il Prof. CARLO MARI con l’articolo “LA MODERNA TEORIA DELLA FINANZA E L’AMMORTAMENTO DEI PRESTITI” evidenzia che “A sostegno della costruzione ad interessi semplici con chiusura finale vengono spesso evocati riferimenti a due autori classici, MARIA CALIRI e GIUSEPPE VAROLI, che secondo alcune ricostruzioni (Annibali et altri, 2024) avrebbero mostrato una preferenza per questo approccio rispetto alla costruzione ad interessi semplici con chiusura iniziale. “La caratteristica della capitalizzazione semplice è che gli interessi si rendono disponibili solo alla fine del periodo di impiego e pertanto essa sembra inquadrarsi nella logica della condizione di chiusura finale … è assolutamente ovvio che, in alternativa, si sarebbe potuto imporre la condizione di chiusura iniziale, anche se, in tal caso, non sarebbe stato possibile mettere i risultati sotto forma compatta” (CALIRI, 1998). La CALIRI, dunque, ammette entrambe le rappresentazioni. Nel tentativo, peraltro lodevole, di individuare la rappresentazione più adeguata, correttamente e con onestà intellettuale, utilizza le locuzioni “sembra inquadrarsi“, “sembra ragionevole“. L’altra motivazione appare più di carattere tecnico operativo ed è legata alla possibilità di esprimere in forma “compatta“ (chiusa o analitica, diremmo noi) la soluzione per l’importo della rata nel caso di rate costante. Tale motivazione non ha alcuna implicazione finanziaria. Anche VAROLI (1983), nel discutere dell’ammortamento in regime semplice, ammette entrambe le rappresentazioni, sia con chiusura finale (Equazione (19.1) di pagina 121) sia con chiusura iniziale (Equazione (19.2) di pagina 121) e sottolinea “Come operazioni autonome gli ammortamenti non sono frequenti in regime di capitalizzazione semplice, perchè normalmente gli ammortamenti hanno durata pluriennale e quindi rientrano nell’ambito del regime di capitalizzazione composta, tuttavia finanziariamente ogni conto corrente a saldo nullo è assimilabile a un ammortamento”. E del resto all’epoca non si prestava un’attenzione tale alla questione dell’ammortamento in regime semplice da giustificare uno studio approfondito sul tema, demandando al regime composto la responsabilità di regolare tutti i prestiti. Se si restringe l’applicabilità del regime semplice ad operazioni di prestito di DURATA INFERIORE ALL’ANNO, ambito tipico di applicazione di tale regime nella concezione classica della matematica finanziaria, i piani di ammortamento di un prestito in regime semplice con chiusura iniziale, con chiusura finale o nel regime composto non mostrano differenze significative (Mari e Aretusi, 2023). Il punto cruciale diventa l’estensione del regime semplice con chiusura finale ad ORIZZONTI TEMPORALI PLURIENNALI, estensione che, come è stato mostrato in questo lavoro presenta gravi incoerenze e inconsistenze. I riferimenti ad autorevoli studiosi di matematica finanziaria del passato a sostegno della condizione di chiusura finale appaiono, dunque, deboli e circoscritti, e certamente non significativi perchè collocati temporalmente in epoche precedenti alla costruzione della moderna teoria della finanza della quale non potevano conoscerne i contenuti innovativi”.

Dato che il Prof. CARLO MARI segnala che “Il lettore interessato può trovare una scansione delle citazioni tratte dai testi di MARIA CALIRI e GIUSEPPE VAROLI presentate in questa sezione nel sito www.robynhodeitalia.it“, a seguire si allega le pagine dei testi dottrinali citate.

Si sottolinea che nell’articolo Il Risparmio – n. 1 Gennaio – Marzo 2023 Prestiti reali e loro modellizzazioni: a proposito di due articoli di C. Mari e G. Aretusi Fabrizio Cacciafesta il Prof. CARLO MARI ha ribadito che nel REGIME SEMPLICE “sulla base di argomentazioni finanziarie di base, è possibile escludere tutte le epoche tranne una, quella INIZIALE” in t_0 perché lo “schema d’ammortamento in REGIME LINEARE con condizione di equità imposta alla scadenza del prestito (ANNIBALI et al., 2018)” in t_m “genera risultati spuri che non sono consistenti con la legge degli INTERESSI SEMPLICI. Resta, pertanto, solo l’epoca iniziale come l’unica possibile.”

Una domanda sorge spontanea: usando le parole del Prof. CARLO MARI, è giustificabile “ritoccare“ le citazioni della CALIRI e del VAROLI da parte del Team Attuariale per sostenere la tesi sbagliata della correttezza matematica della sola equazione del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione finale in t_m?

La risposta è negativa perché il taroccamento ha come conseguenza che il “fronte del Bene” riceve attacchi immotivati da parte del “fronte del Male”: infatti, i bancari latu sensu, dotati della diligenza qualificata del BONUS ARGENTARIUS ex art. 1176, comma 2, c.c., e il PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO sostengono immotivatamente che il “fronte del Bene” non è d’accordo su quale è la soluzione matematica da utilizzare in alternativa all’equazione illecita del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO.

Si allegano le pagine dei testi accademici di questi professori citate dal Team Attuariale nei documenti allegati per provare al lettore che vi è stata da parte di questo gruppo di lavoro (ANTONIO ANNIBALI, ALESSANDRO ANNIBALI, CARLA BARACCHINI, FRANCESCO OLIVIERI) una mistificazione della dottrina da loro evidenziata come “trattazione classica (rif. VAROLI, CALIRI).”

Il Risparmio – n. 2 Aprile – Giugno 2023 La valutazione e l’ammortamento dei prestiti: una trattazione unitaria (anche nel regime semplice) Carlo Mari Graziano Aretusi

Varoli Giuseppe, Matematica Finanziaria. Teoria del credito, Teoria delle assicurazioni sulla vita, Complementi, Patròn Editore, Bologna, 1983

Caliri Maria, Appunti di Matematica Finanziaria, Giappichelli Editore, Torino, 1998

FENOMENO DELL’ASINTOTO VERTICALE NEL REGIME SEMPLICE IN t_m

Lo scrivente evidenzia ulteriormente che la formula matematica del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE “genera risultati spuri che non sono consistenti con la legge degli INTERESSI SEMPLICI“ perché sussiste il problema dell’ASINTOTO VERTICALE. Con una spiegazione semplificata da un punto di vista empirico, con ASINTOTO VERTICALE si intende che, a determinate condizioni di TASSO ANNUO, di NUMERO DI RATE, di PERIODICITÀ DI PAGAMENTO e di PONDERAZIONE DEI PERIODI RATEALI, NON si riesce a determinare il valore numerico della rata costante posticipata conseguenziale all’applicazione del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE perché NON esiste una percentuale di TASSO ANNUO applicabile: quando si usa l’equazione, subito prima dell’ASINTOTO VERTICALE, la percentuale applicabile ha valori spropositati positivi mentre, subito dopo all’ASINTOTO VERTICALE, la percentuale applicabile ha valori spropositati negativi.

Le Controversie Bancarie – Luglio 2018 N. 10

Le Controversie Bancarie – Maggio 2023 N. 69

Le Controversie Bancarie – Agosto 2024 N. 84

Le Controversie Bancarie – Settembre 2024 N. 85

Le Controversie Bancarie – Ottobre 2024 N. 86

Le Controversie Bancarie – Novembre 2024 N. 87

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.