Nel rinviare all’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 22 novembre 2022, all’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE del 06 febbraio 2023 e all’articolo È INEQUIVOCABILE CHE L’ART. 821 C.C. PRESCRIVE L’UTILIZZO DELLA FORMULA DEL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE PER LA DETERMINAZIONE DELLA RATA COSTANTE POSTICIPATA del 21 marzo 2020, si evidenzia che sin dal 1937 sono state illustrate dal Prof. Carlo E. Bonferroni le modalità matematiche di determinazione del PIANO DI AMMORTAMENTO LINEARE della rata costante posticipata calcolata con la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE.

PIANO DI AMMORTAMENTO LINEARE DELLA RATA CALCOLATA CON IL PRINCIPIO DI EQUITÀ CON IMPOSTAZIONE INIZIALE IN t_0 DEL REGIME SEMPLICE ILLUSTRATO DAL PROF. CARLO E. BONFERRONI NEL 1937 – PAGINA 290

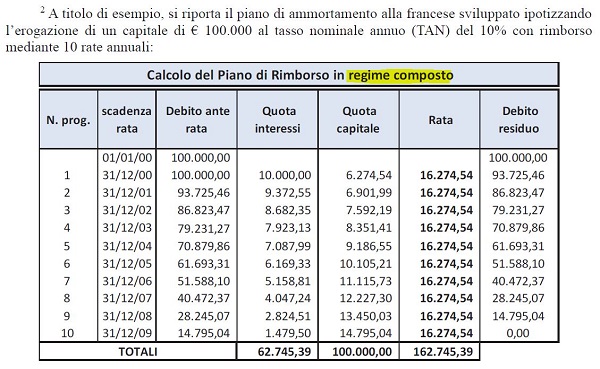

Nel rinviare all’articolo TRIBUNALE DI SALERNO, DECRETO DI RINVIO PREGIUDIZIALE ALLA CASSAZIONE DEL 19-07-2023 N. 9585 del 31 luglio 2023, all’articolo MEMORIA EX ART. 378 C.P.C. DEL PUBBLICO MINISTERO DELLA CASSAZIONE DEL 06-02-2024 (SU RINVIO PREGIUDIZIALE DI SALERNO DEL 19-07-2023 N. 9585) del 03 marzo 2024 e all’articolo CASSAZIONE CIVILE, SEZIONI UNITE, SENTENZA DEL 29-05-2024 N. 15130 del 30 maggio 2024, i Sostituti Procuratori Generali Anna Maria Soldi e Stanislao De Matteis evidenziano a pag. 12 della loro memoria il PIANO DI AMMORTAMENTO FRANCESE conseguenziale all’applicazione della formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE ipotizzando

l’erogazione di un capitale di euro 100.000,00 il 31/12/1999 al tasso nominale annuo (TAN) del 10% con rimborso mediante 10 rate costanti posticipate annuali di euro 16.274,54.

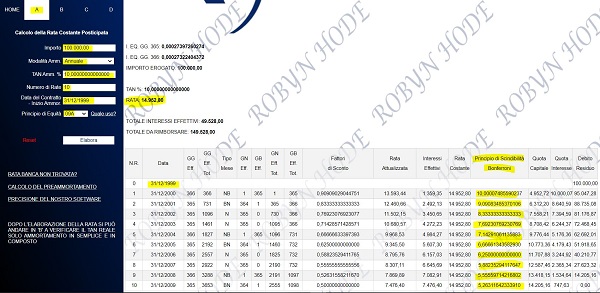

A seguire, l’esempio dei Sostituti Procuratori Generali Anna Maria Soldi e Stanislao De Matteis determinato ex art. 821, comma 3, c.c. con la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) che precisa il rimborso di 10 rate costanti posticipate annuali di euro 14.952,80: il conseguenziale PIANO DI AMMORTAMENTO LINEARE è stato determinato con le modalità matematiche illustrate dal Prof. Carlo E. Bonferroni nel 1937 (rata 09A della sezione A del SOFTWARE GRATUITO DI CALCOLO di questo sito).

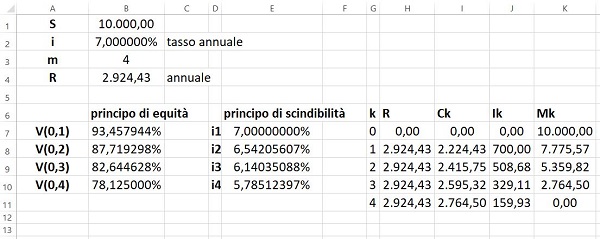

PIANO DI AMMORTAMENTO LINEARE DELLA RATA CALCOLATA CON IL PRINCIPIO DI EQUITÀ CON IMPOSTAZIONE INIZIALE IN t_0 DEL REGIME SEMPLICE ILLUSTRATO NEL 2014 DAL PROF. CARLO MARI

Il 27 febbraio 2014 il Prof. CARLO MARI, senza aver letto fino a quel momento il libro del Bonferroni del 1937, ha avuto l’intuizione su come determinare il PIANO DI AMMORTAMENTO LINEARE conseguenziale all’applicazione della formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE (360/360) determinando semplicemente questo file excel:

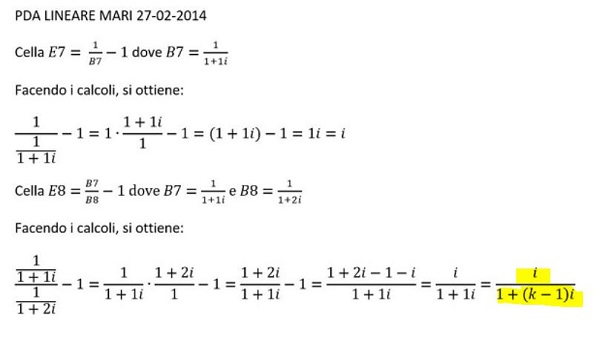

Per i profani, questo file excel lo si decodifica matematicamente così:

Conseguentemente, il Prof. CARLO MARI nel 2014 per determinare il PIANO DI AMMORTAMENTO LINEARE del file excel ha usato lastessamodalità matematica illustrata dal Prof. Carlo E. Bonferroni nel 1937.

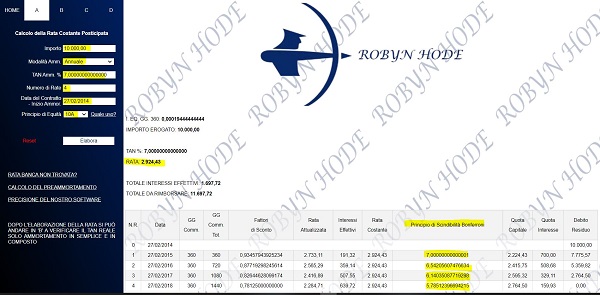

A seguire, l’esempio del Prof. CARLO MARI determinato con la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE (360/360) che precisa il rimborso di 4 rate costanti posticipate annuali di euro 2.924,43: il conseguenziale PIANO DI AMMORTAMENTO LINEARE è stato determinato con le modalità matematiche illustrate dal Prof. Carlo E. Bonferroni nel 1937 (rata 10A o 10ABIS della sezione A del SOFTWARE GRATUITO DI CALCOLO di questo sito).

Si rinvia alle pagine 25/45 dell’articolo del Prof. CARLO MARI rubricato “Sull’esistenza e unicità dell’ammortamento dei prestiti in regime lineare” pubblicato sulla rivista Il Risparmio, 2018, I per la costruzione teorica del PIANO DI AMMORTAMENTO LINEARE della rata calcolata con la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE.

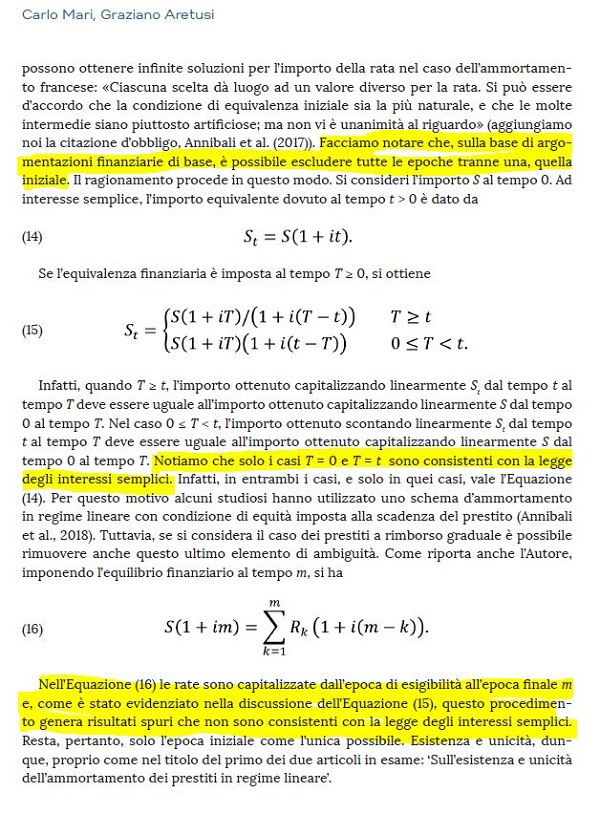

Ulteriormente, nel rinviare all’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 22 novembre 2022 e all’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE del 06 febbraio 2023, si evidenzia che, in risposta allemistificazioni matematichedell’EX professore FABRIZIO CACCIAFESTA contenute nell’articolo Il Risparmio – n. 1 Gennaio – Marzo 2023 Prestiti reali e loro modellizzazioni: a proposito di due articoli di C. Mari e G. Aretusi Fabrizio Cacciafesta (si rinvia anche all’articolo COMMISSIONE A.M.A.S.E.S SULL’ANATOCISMO: LA MISTIFICAZIONE DELLA VERITÀ MATEMATICA UTILIZZANDO LA NORMATIVA DELL’EX PROF. CACCIAFESTA del 01 dicembre 2023 e all’articolo COMMISSIONE A.M.A.S.E.S SULL’ANATOCISMO: LA MISTIFICAZIONE DELLA VERITÀ MATEMATICA UTILIZZANDO LA NORMATIVA del 28 settembre 2022), il Prof. CARLO MARI ha ribadito che nel REGIME SEMPLICE “sulla base di argomentazioni finanziarie di base, è possibile escludere tutte le epoche tranne una, quella INIZIALE” in t_0 perché lo “schema d’ammortamento in REGIME LINEARE con condizione di equità imposta alla scadenza del prestito (ANNIBALI et al., 2018)” in t_m “genera risultati spuri che non sono consistenti con la legge degli INTERESSI SEMPLICI. Resta, pertanto, solol’epoca inizialecome l’unica possibile”.

Il Risparmio – n. 1 Gennaio – Marzo 2023 Sulla modellizzazione dei prestiti: errori, nonsense e mistificazioni nello scritto di F. Cacciafesta Carlo Mari Graziano Aretusi

Alla luce delle modalità matematiche illustrate dal Prof. Carlo E. Bonferroni nel 1937, i CTP e i CTU che hanno ricalcolato dal 1999 le APERCREDITO nel REGIME SEMPLICE con la moltiplicazione I x C hanno COLPEVOLMENTE fatto i ricalcoli nel REGIME COMPOSTO (nel rinviare agli articoli CASANO 1845 LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE E DEL SISTEMA ITALIANO È NEL REGIME COMPOSTO , LEVI 1953 CAPITALIZZAZIONE E SUO SIGNIFICATO e OTTAVIANI 1988 LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE E DEL SISTEMA ITALIANO È NEL REGIME COMPOSTO, si ricorda che l’impianto teorico di base della matematica finanziaria, così come espresso nei manuali sia del Prof. ALESSANDRO CASANO (Elementi di Algebra, Palermo, 1845) sia del Prof. EUGENIO LEVI (Corso di Matematica Finanziaria, La Goliardica Milano,1953) sia del Prof. GIUSEPPE OTTAVIANI (Lezioni di Matematica Finanziaria, Veschi, Milano, 1988), afferma che se gli interessi che maturano in ogni singolo periodo sono calcolati moltiplicando il tasso effettivo annuo (o il tasso periodale effettivo o tasso periodale NON equivalente perché semplicemente determinato dividendo il TAN per il tipo di periodicità adottato) per il DEBITO RESIDUO non ancora rimborsato del PDA “FRANCESE” o del PDA “ITALIANO“, questa assunzione implica che è il regime dell’INTERESSE COMPOSTO a regolare il contratto).

In altre parole, dato che i CTP e i CTU NON hanno ricalcolato dal 1999 le APERCREDITO nel REGIME SEMPLICE con le modalità matematiche illustrate dal Prof. Carlo E. Bonferroni nel 1937, gli stessi hanno contribuito a rafforzarel’erroneaconvinzione dei giudici che non sanno di regole matematiche che I x DR del PDA FRANCESE o del PDA “ITALIANO è un calcolo nel REGIME SEMPLICE anzichè nel REGIME COMPOSTO.

In definitiva, i CTP e i CTU che hanno ricalcolato dal 1999 le APERCREDITO nel REGIME SEMPLICE con la moltiplicazione I x C sono CORRESPONSABILI delle sentenze che dicono che la rata è stata determinata nel REGIME COMPOSTO ma il PDA “FRANCESE” o il PDA “ITALIANO” sono nel REGIME SEMPLICE degli interessi: pertanto, questi CTP e CTU che “strillano” la propria competenza professionale sui social (Linkedin o altro) o sui loro siti personali devono fare ilmea culpa pubblicoper acquisire credibilità … purtroppo siamo nel paese dove regnano i PRESSAPOCHISTI e questo non accadrà mai.

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.