ABSTRACT

Nel rinviare sia all’articolo SOSPENSIONE PAGAMENTO QUOTE CAPITALE: SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 08 novembre 2024 sia all’articolo LA VERITÀ STORICA MATEMATICA È COMPROMESSA DAL “SUICIDIO” DOTTRINALE DEL TEAM ANNIBALI ATTUARIALE del 06 dicembre 2024 sia all’articolo IL PROF. CARLO MARI PROVA DA UN PUNTO DI VISTA MATEMATICO IL “SUICIDIO” DOTTRINALE DEL TEAM ANNIBALI ATTUARIALE del 11 gennaio 2025 dove il Prof. CARLO MARI ha replicato compiutamente da un punto di vista matematico al Team Attuariale a tutte tutte le “castronerie” pubblicate, il prestito graduale calcolato utilizzando la formula matematica del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE NON ha sia la coerenza matematica al REGIME SEMPLICE sia la coerenza giuridica al dettato normativo dell’art. 821, comma 3, c.c. anche se è usata la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366). Ovviamente, anche il prestito graduale calcolato utilizzando la formula matematica del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE che usa la ponderazione dei periodi rateali dell’ANNO COMMERCIALE (360/360) NON ha sia la coerenza matematica al REGIME SEMPLICE sia la coerenza giuridica al dettato normativo dell’art. 821, comma 3, c.c..

Per comprendere la NON coerenza matematica al REGIME SEMPLICE del prestito graduale calcolato utilizzando la formula matematica del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE, la dimostrazione matematica non può prescindere, da una parte, dalla comprensione che il DEBITO RESIDUO è una miscela di capitale e interessi non solo nel REGIME COMPOSTO ma anche nel REGIME SEMPLICE e, dall’altra, dall’evidenziazione dei valori numerici e percentuali dell’ESTINZIONE ANTICIPATA possibile in ogni momento temporale nei prestiti progressivi anche in osservanza della normativa che disciplina sia il fenomeno della CHIUSURA IN ANTICIPO sia il fenomeno della SURROGA sia il fenomeno della RINEGOZIAZIONE.

Non solo, si evidenzia ulteriormente che la formula matematica del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE ha il problema dell’ASINTOTO VERTICALE. Con una spiegazione semplificata da un punto di vista empirico, con ASINTOTO VERTICALE si intende che, a determinate condizioni di TASSO ANNUO, di NUMERO DI RATE, di PERIODICITÀ DI PAGAMENTO e di PONDERAZIONE DEI PERIODI RATEALI, NON si riesce a determinare il valore numerico della rata costante posticipata conseguenziale all’applicazione del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE perché NON esiste una percentuale di TASSO ANNUO applicabile: quando si usa l’equazione, subito prima dell’ASINTOTO VERTICALE, la percentuale applicabile ha valori spropositati positivi mentre, subito dopo all’ASINTOTO VERTICALE, la percentuale applicabile ha valori spropositati negativi.

ARTICOLO

Nel rinviare sia alle pubblicazioni del 28 ottobre 2022 e del 11 novembre 2022 sopra evidenziate per una ESAUSTIVA spiegazione matematica, empirica e giuridica sia all’articolo È INEQUIVOCABILE CHE L’ART. 821 C.C. PRESCRIVE L’UTILIZZO DELLA FORMULA DEL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE DELLA RATA COSTANTE POSTICIPATA del 21 marzo 2020 sia all’articolo CASSAZIONE CIVILE, SENTENZE ARTICOLO 821, COMMA 3, C.C. del 23 marzo 2020 e sia all’articolo LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE del 20 gennaio 2023, si è delucidato il 22 novembre 2022 nell’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE che solo il REGIME SEMPLICE con impostazione iniziale il t_0 con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” rispetta ad ogni istante temporale l’art. 821, comma 3, c.c. e, quindi, da un punto di vista matematico, empirico e giuridico si deve utilizzare la formula del REGIME SEMPLICE con impostazione iniziale in t_0 che impiega la ponderazione dei periodi rateale dell’ANNO CIVILE “CORRETTO”

Successivamente alla pubblicazione del 22 novembre 2022 dell’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE, il Team Attuariale ha pubblicato il 30 gennaio 2023 nella sezione “PILLOLE – Brevi note esplicative su concetti, opinioni ed aspetti della matematica Finanziaria presenti nei dibattiti di attualità” l’articolo “Sulla scindibilità dei regimi Finanziari – Caso numerico con anno commerciale” per dare delucidazioni “Sul problema della scindibilità (e della coincidenza tra valutazione retrospettiva e prospettiva) in un processo di ammortamento di un mutuo nei regimi finanziari della capitalizzazione composta e semplice (nei casi di epoca di equilibrio iniziale o finale)” mentre il Dott. Graziano Aretusi ha pubblicato il 01 febbraio 2023 l’articolo “A proposito dell’indifferenza al momento dell’equilibrio finanziario: alcune considerazioni intorno alle caratteristiche delle leggi di interesse in regime composto e in regime semplice nelle operazioni di scambio” che presenta esempi numerici con il metodo di conteggio dell’ANNO COMMERCIALE.

ARTICOLO DEL Team Attuariale “Sulla scindibilità dei regimi Finanziari – Caso numerico con anno commerciale“ del 30/01/2023

ARTICOLO DEL Dott. Graziano Aretusi “A proposito dell’indifferenza al momento dell’equilibrio finanziario: alcune considerazioni intorno alle caratteristiche delle leggi di interesse in regime composto e in regime semplice nelle operazioni di scambio“ del 01 febbraio 2023

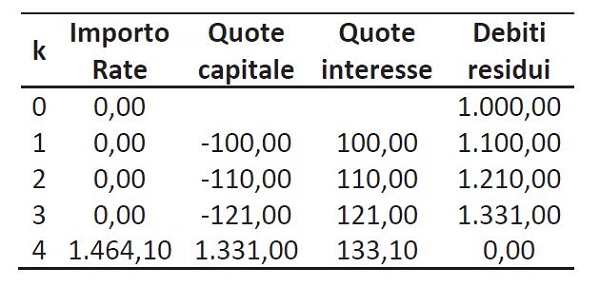

Preliminarmente, si evidenzia che nell’articolo COMMISSIONE A.M.A.S.E.S SULL’ANATOCISMO: LA MISTIFICAZIONE DELLA VERITÀ MATEMATICA UTILIZZANDO LA NORMATIVA del 28 settembre 2022 vi è la rivista “Le Controversie Bancarie N. 65/2023” dove il Giudice Dott. Domenico Provenzano del Tribunale di Massa critica il “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI” affermando nel paragrafo “7) La ponderazione dei periodi rateali secondo legge (anno civile “corretto”)” che “Nella nota 13 del Rapporto si fa riferimento acriticamente alla convenzione giorni 30/360 (“basata su 12 mesi di 30 giorni ciascuno”) – ovvero secondo l’anno commerciale– in funzione di ponderazione dei periodi rateali nei quali si articola il piano ivi presentato, come se si trattasse di una soluzione naturale ed intangibile, per il solo fatto di essere la più frequente nella prassi comune del mercato del credito. In realtà, dal combinato disposto degli artt. 820 e 821 comma 3 c.c. (in base ai quali gli interessi sono il corrispettivo del godimento del capitale altrui e maturano giorno per giorno), si evince invece che il Codice ha recepito l’anno civile “corretto” (il cui numero di giorni varia a seconda che si tratti o meno di anno bisestile). Nella prima parte del presente scritto (pag. 6) si è sottolineato come il modello di piano elaborato nel Rapporto implica “l’adozione … dell’anno commerciale”, che, per quanto appena chiarito, non corrisponde alla ponderazione temporale riveniente nel nostro ordinamento e che, peraltro, si risolve(così come il ricorso ai tassi periodali non equivalenti) in un meccanismo secondario atto ad incrementare l’effetto anatocistico derivante dall’impiego del regime esponenziale; ciò che vale, anche sotto tale ulteriore profilo, ad indurre seri dubbi circa la legittimità del modello proposto (di per sé non in grado, come già rimarcato, di rappresentare il paradigma analitico ed esplicativo della generalità dei mutui con ammortamento progressivo disponibili nel mercato del credito)”.

Ulteriormente, il Giudice Dott. Domenico Provenzano del Tribunale di Massa nella rivista “Le Controversie Bancarie N. 66/2023” (si rinvia sempre all’articolo COMMISSIONE A.M.A.S.E.S SULL’ANATOCISMO: LA MISTIFICAZIONE DELLA VERITÀ MATEMATICA UTILIZZANDO LA NORMATIVA) critica il “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI” confermando nel paragrafo “7) La ponderazione dei periodi rateali secondo legge (anno civile “corretto”)” quanto delucidato in precedenza nel suo scritto pubblicato nella rivista “Le Controversie Bancarie N. 65/2023” .

Nel rinviare sia all’articolo BONFERRONI 1937 QUALSIASI PRESTITO GRADUALE PUÒ ESSERE TRASFORMATO IN MANIERA EQUIVALENTE IN UNA SOMMA DI PRESTITI ELEMENTARI del 26 aprile 2021 sia all’articolo LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE È NEL REGIME COMPOSTO ANCHE NEL PREAMMORTAMENTO DOVE LE QUOTE CAPITALI SONO PARI A ZERO del 17 maggio 2021, il Dott. Graziano Aretusi evidenzia a pag. 11 del suo articolo del 01 febbraio 2023 il PIANO DI AMMORTAMENTO del REGIME COMPOSTO di un prestito di 1.000 euro da rimborsare in UNICA SOLUZIONE (MONTANTE) dopo 4 anni con il metodo di conteggio dell’ANNO COMMERCIALE al tasso annuale del 10%

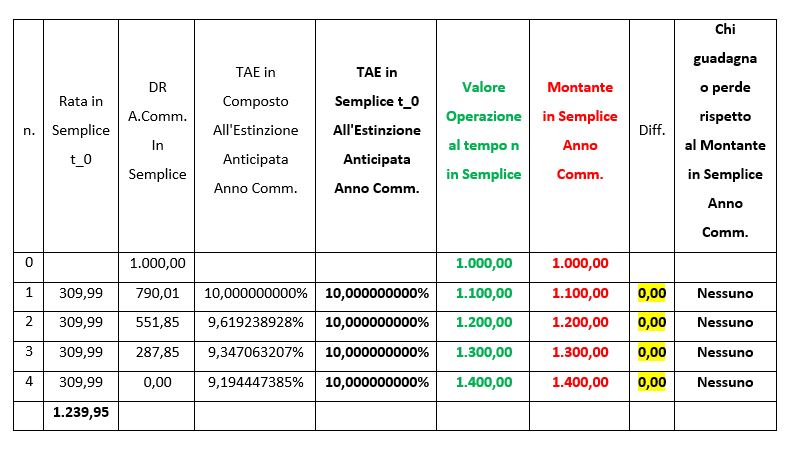

evidenzia a pag. 14 del suo articolo del 01 febbraio 2023 il PIANO DI AMMORTAMENTO del REGIME SEMPLICE con impostazione iniziale in t_0 di un prestito di 1.000 euro da rimborsare in UNICA SOLUZIONE (MONTANTE) dopo 4 anni con il metodo di conteggio dell’ANNO COMMERCIALE al tasso annuale del 10%

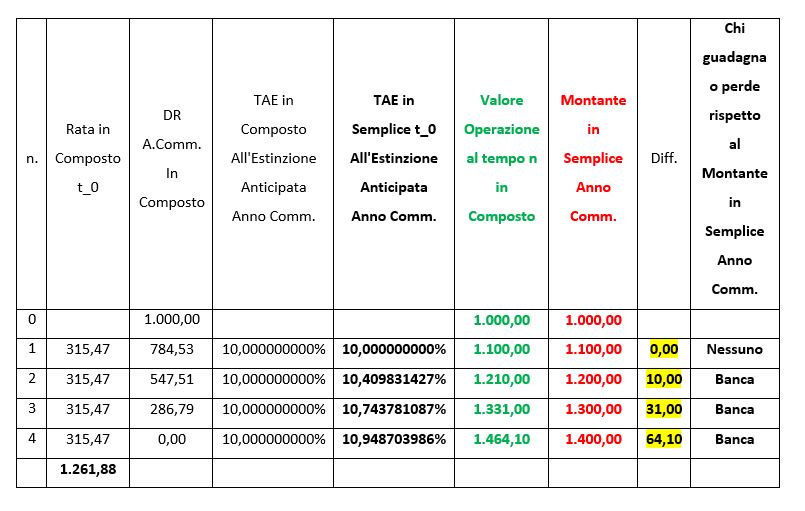

ed evidenzia a pag. 16 del suo articolo del 01 febbraio 2023 il PIANO DI AMMORTAMENTO del REGIME SEMPLICE con impostazione finale in t_m di un prestito di 1.000 euro da rimborsare in UNICA SOLUZIONE (MONTANTE) dopo 4 anni con il metodo di conteggio dell’ANNO COMMERCIALE al tasso annuale del 10%

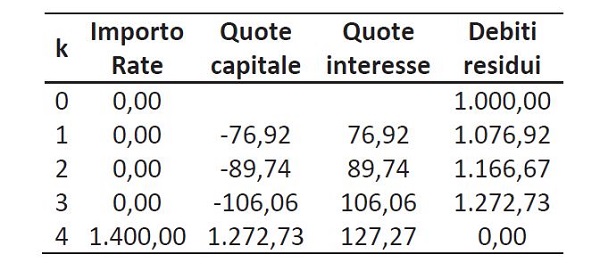

Come correttamente osserva il Dott. Graziano Aretusi, il rimborso in UNICA SOLUZIONE (MONTANTE) è un prestito che NON prevede contrattualmente il RIMBORSO ANTICIPATO e, quindi, lui si domanda cosa accadrebbe se il cliente avesse la possibilità di chiudere anticipatamente l’operazione.

In particolare, nel rimborso in UNICA SOLUZIONE (MONTANTE) del REGIME SEMPLICE con impostazione finale in t_m il Dott. Graziano Aretusi osserva che il cliente “Ad esempio, avrebbe potuto estinguere l’operazione al tempo k=1, pagando 1.076,92 euro. Non può sfuggire che, in questo modo, Caio avrebbe pagato 76,92 euro di interessi, sostenendo un tasso del 7,69% anziché il tasso del 10% pattuito. È facile osservare che questo fenomeno si sarebbe presentato in tutti i casi in cui l’operazione fosse stata chiusa anticipatamente, in k=1,2,3. Infatti, chiudendo l’operazione in k=2 avrebbe sostenuto un tasso del 8,33% su base annuale, chiudendo l’operazione in k=3 avrebbe sostenuto un tasso del 9,09% e solo portando l’operazione a chiusura si sarebbe realizzato il tasso del 10% su base annuale”.

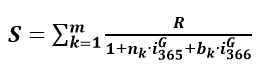

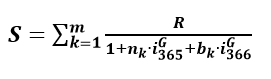

Nell’evidenziare che queste percentuali sono di tale valore perché calcolate dal Dott. Graziano Aretusi con la formula del REGIME SEMPLICE con impostazione finale in t_m che impiega la ponderazione dei periodi rateale dell’ANNO COMMERCIALE, lo stesso conclude affermando “Allora, la dinamica degli INTERESSI (76,92; 89,74; 106,06; 127,27) e dei DEBITI RESIDUI (1000; 1.076,92; 1.166,67; 1.272,73; 1.400) è eloquente. Il REGIME SEMPLICE con impostazione finale, seppur garantisce che gli INTERESSI complessivi a scadenza siano direttamente proporzionali al tempo e al capitale, qualora l’operatore avesse la possibilità di CHIUDERE L’OPERAZIONE ANTICIPATAMENTE, non offrirebbe la stessa garanzia di diretta proporzionalità degli interessi negli istanti temporali intermedi. Tutti questi aspetti confermano, in maniera definitiva, un aspetto particolarmente rilevante: per le operazioni di scambio che ammettono la CHIUSURA ANTICIPATA DELL’OPERAZIONE, l’equazione

cioè l’equazione del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione iniziale in t_0 della ponderazione dei periodi rateali dell’ANNO COMMERCIALE, “rappresenta la relazione, UNICA e GENERALE, per la progettazione di prestiti che garantiscano la diretta proporzionalità degli interessi al tempo e al capitale”.

Ovviamente, come si è anche delucidato il 22 novembre 2022 nell’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE, per rispettare ad ogni istante temporale l’art. 821, comma 3, c.c. si deve utilizzare la formula del REGIME SEMPLICE con impostazione iniziale in t_0 che impiega la ponderazione dei periodi rateale dell’ANNO CIVILE “CORRETTO”

e NON la formula del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione iniziale in t_0 della ponderazione dei periodi rateali dell’ANNO COMMERCIALE indicata dal Dott. Graziano Aretusi.

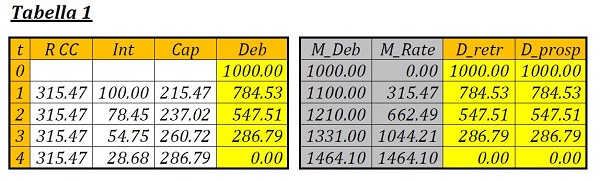

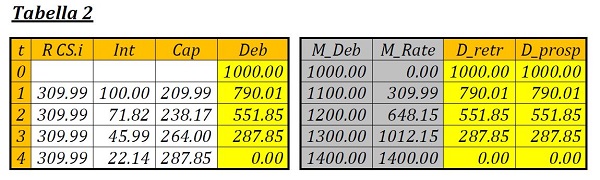

Il Team Attuariale nell’articolo del 30 gennaio 2023 fornisce un esempio numerico di una Somma Erogata di euro 1.000,00 da rimborsare in 4 rate annuali posticipate al tasso annuo del 10,00% usando sia la formula del REGIME COMPOSTO che impiega la ponderazione dei periodi rateale dell’ANNO COMMERCIALE che determina con tali parametri la rata costante posticipata arrotondata del sistema “FRANCESE” di euro 315,47

sia la formula del REGIME SEMPLICE con impostazione iniziale in t_0 che impiega la ponderazione dei periodi rateale dell’ANNO COMMERCIALE che determina con tali parametri la rata costante posticipata arrotondata del sistema “LINEARE” di euro 309,99

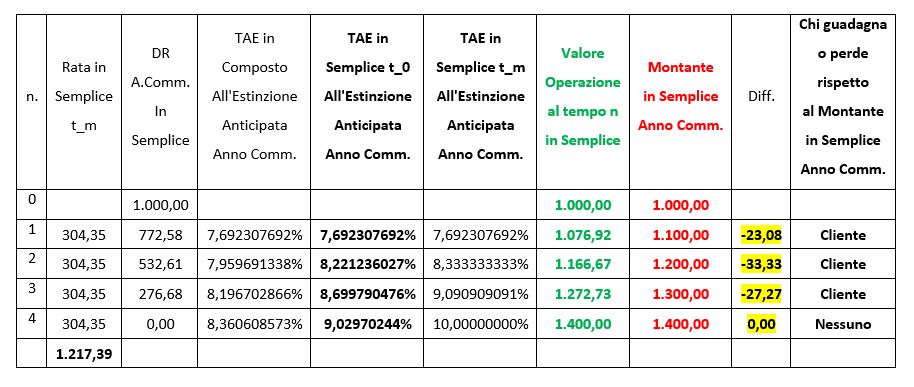

sia la formula del REGIME SEMPLICE con impostazione finale in t_m che impiega la ponderazione dei periodi rateale dell’ANNO COMMERCIALE che determina con tali parametri la rata costante posticipata arrotondata del sistema “LINEARE” di euro 304,35

Il Team Attuariale nell’articolo del 30 gennaio 2023 mostra il PIANO DI AMMORTAMENTO del REGIME COMPOSTO nella “tabella 1” dove si evidenzia anche la colonna rubricata “M_Deb” in cui sono rappresentati i valori finanziari dell’operazione ad ogni rimborso,

allega il PIANO DI AMMORTAMENTO del REGIME SEMPLICE con impostazione iniziale in t_0 nella “tabella 2” dove si evidenzia anche la colonna rubricata “M_Deb” in cui sono rappresentati i valori finanziari dell’operazione ad ogni rimborso

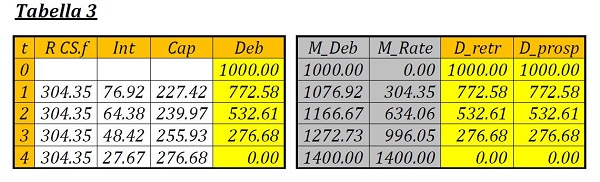

e mostra il PIANO DI AMMORTAMENTO del REGIME SEMPLICE con impostazione finale in t_m nella “tabella 3” dove si evidenzia anche la colonna rubricata “M_Deb” in cui sono rappresentati i valori finanziari dell’operazione ad ogni rimborso.

Nell’evidenziare che gli importi numerici delle 3 tabelle della colonna rubricata “M_Deb” dell’articolo del 30 gennaio 2023 del Team Attuariale sono identici a quelli corrispondenti dei DEBITI RESIDUI delle 3 tabelle del rimborso in UNICA SOLUZIONE (MONTANTE) dell’articolo del 01 febbraio 2023 del Dott. Graziano Aretusi, a seguire si allegano le 3 tabelle che dimostrano che solo il REGIME SEMPLICE con impostazione iniziale il t_0 con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE ha delle RATE COSTANTI POSTICIPATE che hanno dei DEBITI RESIDUI che, in caso di contestuale ESTINZIONE ANTICIPATA del prestito effettiva o potenziale, consentono di avere il valore finanziario dell’operazione ad ogni rimborso identico al valore finanziario del MONTANTE del REGIME SEMPLICE di ogni pagamento calcolato con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE.

TABELLA DEL REGIME COMPOSTO

TABELLA DEL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE

TABELLA DEL REGIME SEMPLICE CON IMPOSTAZIONE FINALE

Nel rinviare sia alle pubblicazioni del 28 ottobre 2022 e del 11 novembre 2022 sopra evidenziate per una ESAUSTIVA spiegazione matematica, empirica e giuridica, si evidenzia che nella TABELLA DEL REGIME SEMPLICE CON IMPOSTAZIONE FINALE il TAE al termine del rimborso progressivo dell’operazione calcolato con la formula del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione iniziale in t_0 della ponderazione dei periodi rateali dell’ANNO COMMERCIALE è pari al 9,02970244% mentre il TAE al termine del rimborso progressivo dell’operazione calcolato con la formula del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione finale in t_m della ponderazione dei periodi rateali dell’ANNO COMMERCIALE è pari al 10,00%: conseguentemente, vi è prova matematica che il PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione finale in t_m determina matematicamente un quantitativo complessivo di INTERESSI inferiori che genera la problematica giuridica del rispetto o meno dell’art. 821, comma 3, c.c. nell’eventualità che fosse applicata la giuridicamente corretta ponderazione dei periodi rateale dell’ANNO CIVILE “CORRETTO”.

Inoltre, è inequivocabile che dalla TABELLA DEL REGIME SEMPLICE CON IMPOSTAZIONE FINALE si evince sinteticamente che:

- Nel prestito con RIMBORSO PROGRESSIVO calcolato nel REGIME SEMPLICE con impostazione finale in t_m non si offre la diretta proporzionalità degli interessi negli istanti temporali intermedi in caso di ESTINZIONE ANTICIPATA del finanziamento: conseguentemente, se si adottasse questa soluzione matematica in alternativa al RIMBORSO PROGRESSIVO calcolato nel REGIME COMPOSTO da parte degli intermediari creditizi bisognerebbe adottare i correttivi numerici appropriati da indicare nel contratto di prestito rateale per non avvantaggiare il finanziato;

- Nel prestito con RIMBORSO PROGRESSIVO calcolato nel REGIME SEMPLICE con impostazione finale in t_m non si offre la diretta proporzionalità degli interessi negli istanti temporali intermedi del finanziamento in caso di TASSO VARIABILE: conseguentemente, se si adottasse questa soluzione matematica in alternativa al RIMBORSO PROGRESSIVO calcolato nel REGIME COMPOSTO da parte degli intermediari creditizi bisognerebbe adottare i correttivi numerici appropriati da indicare nel contratto di prestito rateale per non avvantaggiare il finanziato;

- Nel prestito con RIMBORSO PROGRESSIVO calcolato nel REGIME SEMPLICE con impostazione finale in t_m non si offre la diretta proporzionalità degli interessi negli istanti temporali intermedi del finanziamento in caso di calcolo delle SANZIONI CIVILI sia per INDETERMINATEZZA DELLA CLAUSOLA DEL TASSO CORRISPETTIVO sia per l’ERRONEITÀ del TAEG/ISC sia per l’USURARIETÀ del contratto strettamente connessa alla fase fisiologica della convenzione: conseguentemente, se si adottasse questa soluzione matematica nel conteggio in alternativa a quella calcolata nel REGIME COMPOSTO bisognerebbe adottare i correttivi numerici appropriati per non avvantaggiare il finanziato.

In definitiva, come si è anche delucidato il 22 novembre 2022 nell’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE, per rispettare ad ogni istante temporale l’art. 821, comma 3, c.c. si deve utilizzare la formula del REGIME SEMPLICE con impostazione iniziale in t_0 che impiega la ponderazione dei periodi rateale dell’ANNO CIVILE “CORRETTO”

Si rinvia sia all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI del 26 marzo 2020 sia all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE USANO LE PONDERAZIONI DEI PERIODI RATEALI DIVERSE DA QUELLA DELL’ANNO COMMERCIALE del 09 maggio 2021 sia all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE CONOSCONO PERFETTAMENTE LE REGOLE MATEMATICHE E GIURIDICHE: LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO CON I VARI TASSI PERIODALI NON EQUIVALENTI NEL REGIME COMPOSTO del 06 luglio 2022 sia all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI CON OPZIONE A TASSO FISSO E A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 28 aprile 2022 sia all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO FISSO MANIPOLANO LE REGOLE MATEMATICHE DEL REGIME COMPOSTO PER INCASSARE MAGGIORI INTERESSI del 24 ottobre 2021 sia all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 09 maggio 2021 sia all’articolo PROVE MATEMATICHE, EMPIRICHE E GIURIDICHE A SOSTEGNO DELL’ILLECITÀ DEL PRESTITO ORDINARIO ENTI LOCALI DI CASSA DEPOSITI E PRESTITI (TASSO FISSO) del 14 giugno 2021 sia all’articolo CASSA E DEPOSITI E PRESTITI EROGA FINANZIAMENTI RATEALI AGLI ENTI LOCALI NELL’ILLECITO REGIME COMPOSTO DEL SISTEMA FRANCESE (TASSO FISSO) del 19 aprile 2020 sia all’articolo CASSA E DEPOSITI E PRESTITI EROGA FINANZIAMENTI RATEALI AGLI ENTI LOCALI NELL’ILLECITO REGIME COMPOSTO DEL SISTEMA ITALIANO (TASSO VARIABILE) del 24 marzo 2020 sia all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI (MUTUO) del 26 marzo 2020 sia all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI (LEASING) del 20 luglio 2020 sia all’articolo ANALISI TECNICA COMPLETA E ANALISI GIURIDICA PARTICOLARE DI UN MUTUO del 25 luglio 2020 sia nell’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI CON OPZIONE A TASSO FISSO E A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 08 marzo 2023. Inoltre, la manipolazione delle regole matematiche del REGIME COMPOSTO nei mutui a TASSO VARIABILE sono evidenziate anche nell’articolo GIUDICE DI PACE DI SANTA MARIA CAPUA VETERE, SENTENZA DEL 20-01-2015 N. 79 del 23 agosto 2021 e nell’articolo CORTE D’APPELLO DI TORINO, SENTENZA DEL 05-05-2020 n. 464 del 26 maggio 2020.

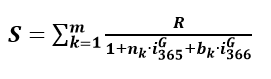

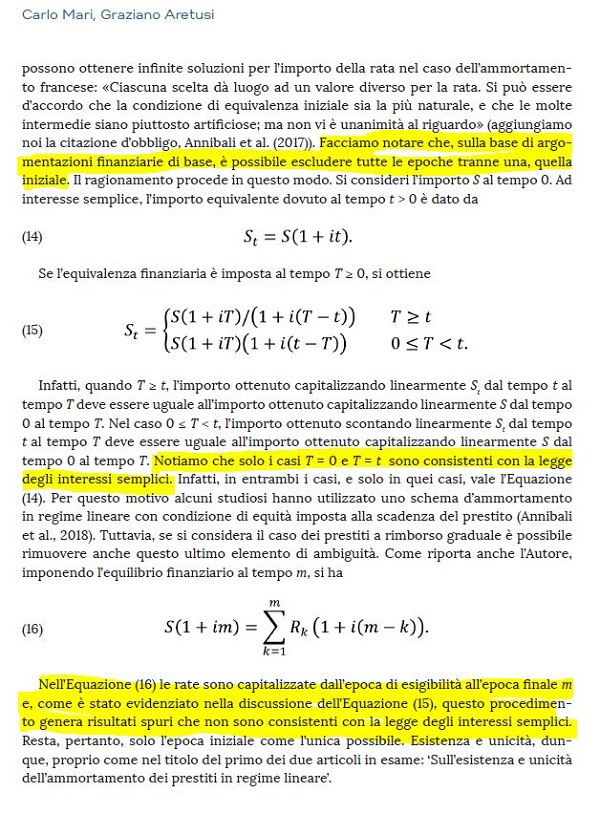

Si evidenzia che nell’articolo Il Risparmio – n. 1 Gennaio – Marzo 2023 Prestiti reali e loro modellizzazioni: a proposito di due articoli di C. Mari e G. Aretusi Fabrizio Cacciafesta il Prof. CARLO MARI ha ribadito che nel REGIME SEMPLICE “sulla base di argomentazioni finanziarie di base, è possibile escludere tutte le epoche tranne una, quella INIZIALE” in t_0 perché lo “schema d’ammortamento in REGIME LINEARE con condizione di equità imposta alla scadenza del prestito (ANNIBALI et al., 2018)” in t_m “genera risultati spuri che non sono consistenti con la legge degli INTERESSI SEMPLICI. Resta, pertanto, solo l’epoca iniziale come l’unica possibile.”

Il Risparmio – n. 1 Gennaio – Marzo 2023 Sulla modellizzazione dei prestiti: errori, nonsense e mistificazioni nello scritto di F. Cacciafesta Carlo Mari Graziano Aretusi

Il Team Attuariale ha pubblicato sul suo sito e nella rivista “LE CONTROVERSIE BANCARIE N. 69/2023” di Maggio 2023 un articolo rubricato “Ammortamento di mutui alla francese in capitalizzazione composta e semplice: il problema delle quote interessi” dove contesta in maniera particolare il Prof. CARLO MARI.

Infatti, il Team Attuariale ribadisce nuovamente che “Nell’evidenziare, nel caso di adozione del regime finanziario della CAPITALIZZAZIONE SEMPLICE (CS), la coerenza della scelta della condizione di equivalenza finale (CS.f), operata dagli Autori del presente articolo, è d’obbligo evidenziare che taluni altri Autori (ARETUSI-MARI, FERSINI-OLIVIERI, MARCELLI), pur nell’adozione di tale regime finanziario (CS), hanno proposto la scelta della condizione di equivalenza iniziale (CS.i), incoerente con i principi della Matematica Finanziaria, che, secondo la trattazione classica (rif. VAROLI, CALIRI), risulta essere invece coerente con il regime finanziario della CAPITALIZZAZIONE AD INTERESSI ANTICIPATI (CIA.i). In altri termini, se si desidera utilizzare il regime della CAPITALIZZAZIONE SEMPLICE (CS), è necessario inquadrarlo nella logica della equivalenza finale (CS.f), mentre se si desidera operare nella logica della equivalenza iniziale bisogna utilizzare il regime della CAPITALIZZAZIONE AD INTERESSI ANTICIPATI (CIA.i).”

Il Team Attuariale conclude il ragionamento sostenendo che l’equazione del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione iniziale in t_0 “anche se ammissibile dal punto di vista puramente algebrico, NON risulta accettabile dal punto di vista finanziario, economico e contabile, in quanto richiederebbe concettualmente la disponibilità anticipata degli interessi, all’inizio del periodo di impiego e non già alla fine del periodo stesso. Si rimanda ai diversi articoli presenti in Bibliografia nei quali è evidenziato come l’adozione dell’abbinamento CS.i generi risultati spuri e come, pertanto, solo l’epoca finale di equivalenza finanziaria dell’abbinamento CS.f sia l’unica possibile (in contrapposizione a quanto congetturato dagli autori a commento dell’equazione (16) nel proprio articolo: CARLO MARI e Graziano Aretusi “Sulla modellizzazione dei prestiti: errori, nonsense e mistificazioni nello scritto di F. Cacciafesta” pubblicato nella Rivista “Il Risparmio” – Anno LXVI – n. 1 Gennaio – Marzo 2023).”

Ulteriormente, il Team Attuariale ha pubblicato sul suo sito e nella rivista “LE CONTROVERSIE BANCARIE N. 71/2023” di Luglio 2023 un articolo rubricato “Regimi finanziari, leggi finanziarie e algoritmi di base” dove ribadisce la contestazione particolare al Prof. CARLO MARI.

Infatti, il Team Attuariale ribadisce ulteriormente che “Nell’articolo “Sulla modellizzazione di prestiti: errori, nonsense e mistificazioni nello scritto di F. Cacciafesta” di Carlo Mari e Graziano Aretusi (“Il Risparmio” – Rivista trimestrale di Acri – Associazione di Fondazioni e di Casse di Risparmio Spa – Anno LXVI – n. 1 Gennaio-Marzo 2023), gli autori, alla pagina 43, nell’illustrare il problema dell’ammortamento di prestiti a rimborso graduale, hanno affermato che l’imposizione dell’equilibrio finanziario al tempo finale genera risultati spuri, che non sono consistenti con la legge degli interessi semplici, dichiarando come l’epoca di equivalenza iniziale sia l’unica possibile. Dissentiamo da tale affermazione: le precedenti relazioni [5] e [6] mostrano la simmetria delle formule relative ai debiti residui calcolati prospettivamente (il ragionamento potrebbe farsi analogamente per i calcoli effettuati retrospettivamente) nei due casi di fissazione dell’epoca di equivalenza (finale o iniziale) e la loro contemporanea validità algebrica. Non ci risultano quindi, nel caso di adozione dell’epoca di equivalenza finale, risultati algebricamente spuri, anche perché la loro eventuale presenza inficerebbe, in modo del tutto simmetrico, i risultati relativi al caso di adozione dell’epoca di equivalenza iniziale. Risolto il problema algebrico, va invece evidenziato come la scelta dell’epoca di equivalenza finale sia più rispondente ai principi economico-finanziari legati alle caratteristiche dei regimi finanziari, come riportato all’inizio del presente articolo, con riferimento a quanto indicato in testi classici di Matematica Finanziaria, quali quelli di GIUSEPPE VAROLI e di MARIA CALIRI. Dal punto di vista puramente algebrico, la deduzione presente nell’articolo Mari-Aretusi è conseguenza di quanto affermato alla formula (14) del citato articolo:

generando quindi, anche in questo caso, risultati (da loro ritenuti) spuri. In effetti, a giudizio degli autori del presente articolo, i risultati delle formule (15) e (15bis) non risultano in alcun modo spuri, ma sono semplicemente coerenti con le leggi finanziarie del regime della capitalizzazione semplice con fissata unica epoca di equivalenza finanziaria (rispettivamente finale o iniziale).”

ARTICOLO DEL Team Attuariale IN “LE CONTROVERSIE BANCARIE N. 34/2020″ di Giugno 2020

ARTICOLO DEL Team Attuariale IN “LE CONTROVERSIE BANCARIE N. 35/2020″ di Luglio 2020

ARTICOLO DEL Team Attuariale IN “LE CONTROVERSIE BANCARIE N. 57/2022″ di Maggio 2022

ARTICOLO DEL Team Attuariale IN “LE CONTROVERSIE BANCARIE N. 58/2022″ di Giugno 2022

ARTICOLO DEL Team Attuariale IN “LE CONTROVERSIE BANCARIE N. 59/2022″ di Luglio 2022

ARTICOLO DEL Team Attuariale IN “LE CONTROVERSIE BANCARIE N. 69/2023” di Maggio 2023

ARTICOLO DEL Team Attuariale IN “LE CONTROVERSIE BANCARIE N. 71/2023” di Luglio 2023

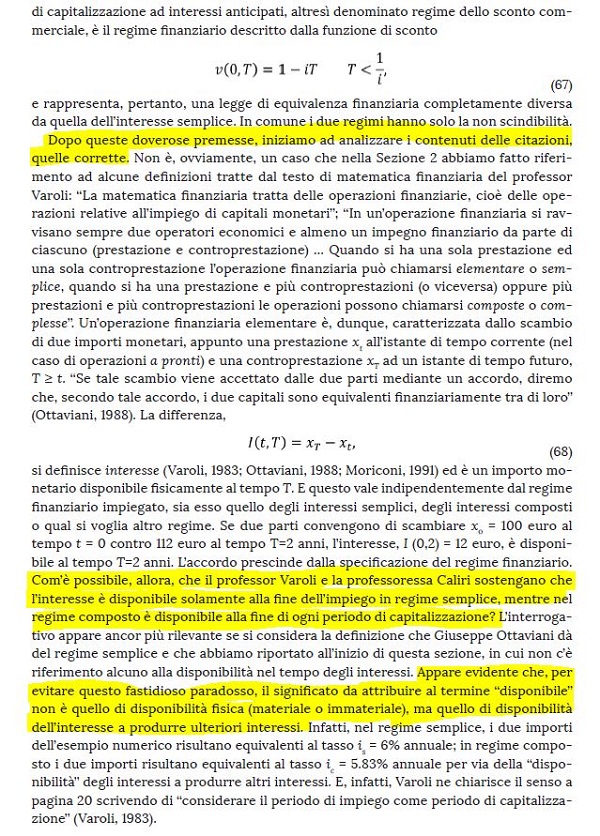

In considerazione che il Team Attuariale attribuisce alla dottrina del Prof. VAROLI GIUSEPPE e, soprattutto, della Prof.ssa CALIRI MARIA la tesi errata che l’equazione del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione iniziale in t_0 “anche se ammissibile dal punto di vista puramente algebrico, NON risulta accettabile dal punto di vista finanziario, economico e contabile” perché genera “risultati spuri” e, quindi, “solo l’epoca finale di equivalenza finanziaria dell’abbinamento CS.f sia l’unica possibile“, si allegano le pagine dei testi accademici di questi professori citate dal Team Attuariale nei documenti allegati per provare al lettore che vi è stata da parte di questo gruppo di lavoro (ANTONIO ANNIBALI, ALESSANDRO ANNIBALI, CARLA BARACCHINI, FRANCESCO OLIVIERI) una mistificazione della dottrina da loro evidenziata come “trattazione classica (rif. VAROLI, CALIRI).”

Varoli Giuseppe, Matematica Finanziaria. Teoria del credito, Teoria delle assicurazioni sulla vita, Complementi, Patròn Editore, Bologna, 1983

Caliri Maria, Appunti di Matematica Finanziaria, Giappichelli Editore, Torino, 1998

In primis, prima di evidenziare le mistificazioni del Team Attuariale della dottrina da loro evidenziata come “trattazione classica (rif. VAROLI, CALIRI)“, si segnala che nell’articolo BONFERRONI 1925 LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE un autore “classico” ha dimostrato matematicamente ed empiricamente che i “risultati spuri” delle QUOTE CAPITALI negative mostrati dal gruppo di lavoro romano (ANTONIO ANNIBALI, ALESSANDRO ANNIBALI, CARLA BARACCHINI, FRANCESCO OLIVIERI) sussistono anche impiegando sia l’equazione del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO sia l’equazione del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione finale in t_m oltre che adoperando l’equazione del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione iniziale in t_0 (si allega in questa sede solo il Paragrafo “Ammortamento in senso lato“ del GIORNALE DI MATEMATICA FINANZIARIA RIVISTA TECNICA DEL CREDITO E DELLA PREVIDENZA – PUBBLICAZIONE FEBBRAIO/GIUGNO 1925 – ARTICOLO BONFERRONI “IL METODO GRADUALE NELLA COSTRUZIONE DEGLI AMMORTAMENTI” (BIBLIOTECA NAZIONALE CENTRALE DI ROMA)

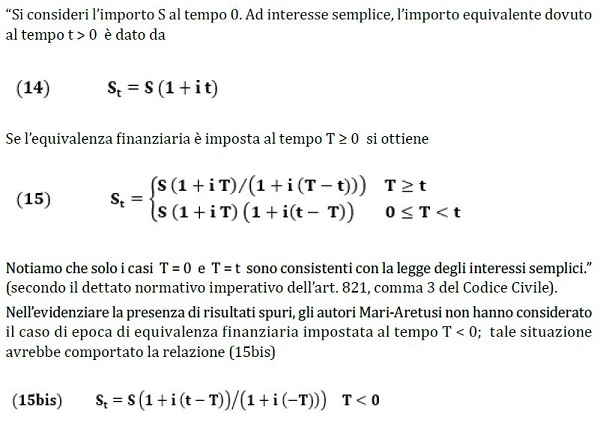

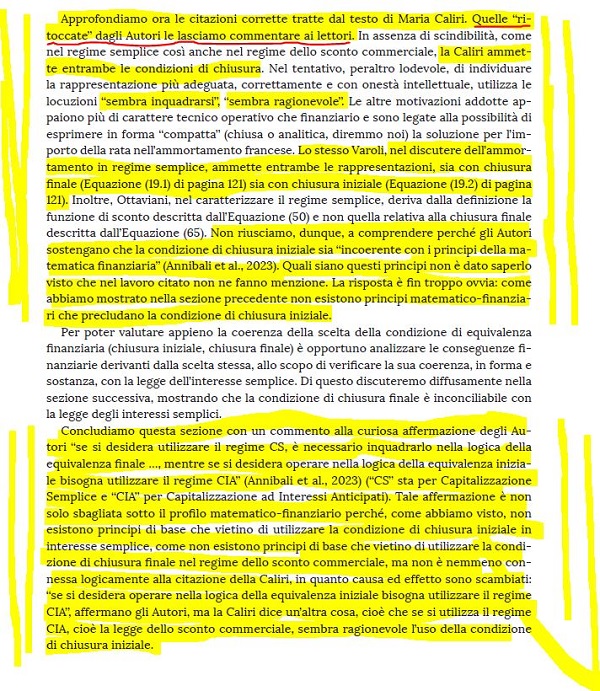

Nel paragrafo “3.3.1. La difesa (debole) della condizione di “chiusura finale” dell’articolo del Prof. CARLO MARI e di Graziano Aretusi “La valutazione e l’ammortamento dei prestiti: una trattazione unitaria (anche nel regime semplice)“ pubblicato nella Rivista “Il Risparmio” – Anno LXVI – n. 2 Aprile – Giugno 2023 sono evidenziate le mistificazioni del Team Attuariale della dottrina da loro evidenziata come “trattazione classica (rif. VAROLI, CALIRI)“.

Una domanda sorge spontanea: usando le parole del Prof. CARLO MARI, è giustificabile “ritoccare“ le citazioni della CALIRI e del VAROLI da parte del Team Attuariale per sostenere la tesi sbagliata della correttezza matematica della sola equazione del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione finale in t_m?

La risposta è negativa perché il taroccamento ha come conseguenza che il “fronte del Bene” riceve attacchi immotivati da parte del “fronte del Male”: infatti, i bancari latu sensu, dotati della diligenza qualificata del BONUS ARGENTARIUS ex art. 1176, comma 2, c.c., e il PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO hanno sostenuto immotivatamente che il “fronte del Bene” non era d’accordo su quale era la soluzione matematica da utilizzare in alternativa all’equazione illecita del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO.

In realtà, come dimostra ulteriormente in questo articolo il Prof. CARLO MARI, solo “nell’ammortamento in REGIME SEMPLICE con chiusura iniziale la generazione di “interessi su interessi” è preclusa e questo è l’unico metodo d’ammortamento coerente con le proprietà formali e essenziali della legge degli INTERESSI SEMPLICI.”

Il Risparmio – n. 2 Aprile – Giugno 2023 La valutazione e l’ammortamento dei prestiti: una trattazione unitaria (anche nel regime semplice) Carlo Mari Graziano Aretusi

Si rinvia all’articolo TRIBUNALE DI MASSA, SENTENZA DEL 09-10-2023 N. 588 dove il Dott. Provenzano ha preso una posizione netta a favore della formula di determinazione della rata costante posticipata del PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE con impostazione iniziale in t_0 nel paragrafo “L’ESITO DEL GIUDIZIO – LA CONDIZIONE DI EQUILIBRIO FINANZIARIO DEL PIANO DI AMMORTAMENTO CONFORME A LEGGE” a partire dalla pagina 95 delle motivazioni.

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.