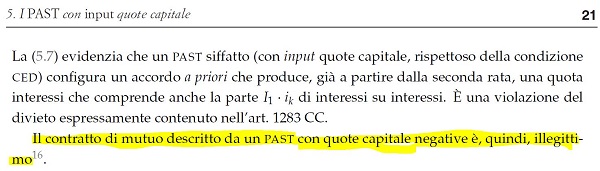

Nel rinviare sia alle pubblicazioni sotto evidenziate per una ESAUSTIVA spiegazione matematica, empirica e giuridica sia all’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 22 novembre 2022 sia all’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE del 06 febbraio 2023, nel “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI” si afferma a pag. 21 che “Il contratto di mutuo descritto da un PAST con QUOTE CAPITALE negative è illegittimo” giuridicamente (si rinvia all’articolo COMMISSIONE A.M.A.S.E.S SULL’ANATOCISMO: LA MISTIFICAZIONE DELLA VERITÀ MATEMATICA UTILIZZANDO LA NORMATIVA del 28 settembre 2022).

Conseguentemente, nel “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI” si afferma che se nel REGIME COMPOSTO vi sono QUOTE CAPITALI “negative” nel piano di ammortamento, sussiste “una violazione del divieto espressamente contenuto nell’art. 1283 CC”.

In altre parole, dato che in più punti del “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI” si sostiene che le QUOTE CAPITALI del piano di ammortamento NON possono essere “negative”, questa affermazione è un FALSO MATEMATICO.

Infatti, il PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO sa perfettamente che, come certificato anche nel “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI”, l’esistenza di QUOTE CAPITALI “negative” nel REGIME COMPOSTO smonta la manipolazione della VERITÀ MATEMATICA da loro effettuata perchè con le QUOTE CAPITALI “negative” nel REGIME COMPOSTO vi è prova inequivocabile della composizione degli interessi sugli interessi che viola l’art. 821, comma 3, c.c., norma imperativa mai derogata da altre norme che NON può essere disattesa dalla volontà delle parti, che vieta l’ANATOCISMO matematico di tipo “GENETICO”.

Si dimostra ora empiricamente che sia nel REGIME COMPOSTO sia nel REGIME SEMPLICE la componente capitale del piano di ammortamento è matematicamente una miscela di INTERESSI e CAPITALE e, quindi, la questione delle QUOTE CAPITALI “negative” è un FALSO PROBLEMA MATEMATICO. Inoltre, si mostra empiricamente che anche nel REGIME COMPOSTO sussistono nel piano di ammortamento QUOTE CAPITALI “negative”.

REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0

Si ipotizza una Somma Erogata di euro 1.000,00 da rimborsare in 4 rate annuali posticipate al tasso annuo del 75,00% usando la formula del REGIME SEMPLICE con impostazione iniziale in t_0 che impiega la ponderazione dei periodi rateale dell’ANNO COMMERCIALE che determina la rata costante posticipata arrotondata del sistema “LINEARE” di euro 653,97.

Dato che la prima QUOTA INTERESSE è pari ad euro 750,00 e la rata costante posticipata arrotondata del sistema “LINEARE” è pari ad euro 653,97, la conseguenziale QUOTA CAPITALE ha il valore numerico negativo pari ad euro -96,03. Pertanto, dopo il pagamento della prima rata costante posticipata arrotondata del sistema “LINEARE” di euro 653,97, il DEBITO RESIDUO è pari ad euro 1.096,03.

La prova che la componente capitale del piano di ammortamento è matematicamente una miscela di INTERESSI e CAPITALE è semplicissima dopo il pagamento della prima rata costante posticipata arrotondata del sistema “LINEARE” di euro 653,97: se si estingue contestualmente il prestito, il finanziato restituisce complessivamente euro 653,97+1.096,03= 1.750,00, cioè l’identico importo del MONTANTE del REGIME SEMPLICE determinato con la ponderazione dei periodi rateale dell’ANNO COMMERCIALE.

Se si calcola il valore finanziario dell’operazione ad ogni pagamento di rata del sistema “LINEARE” con l’impostazione iniziale in t_0 con la ponderazione dei periodi rateale dell’ANNO COMMERCIALE e lo si confronta con il valore finanziario del MONTANTE del REGIME SEMPLICE determinato con la ponderazione dei periodi rateale dell’ANNO COMMERCIALE di ogni pagamento, la rata costante posticipata arrotondata del sistema “LINEARE” con l’impostazione iniziale in t_0 di euro 653,97 è perfettamente coerente al REGIME SEMPLICE perché vi è identico importo.

Si ipotizza ora una Somma Erogata di euro 100.000,00 da rimborsare in 180 rate mensili posticipate al tasso annuo del 12,00% con il tasso mensile del REGIME LINEARE del 1,00% calcolato con l’appropriata equazione del PRINCIPIO DI EQUIVALENZA usando la formula del REGIME SEMPLICE con impostazione iniziale in t_0 che impiega la ponderazione dei periodi rateale dell’ANNO COMMERCIALE che determina la rata costante posticipata arrotondata del sistema “LINEARE” di euro 974,27.

Come si evince dal prospetto, le prime 3 rate costanti posticipate hanno una QUOTA INTERESSE con un valore numerico più alto di quello della rata costante posticipata arrotondata del sistema “LINEARE” di euro 974,27 e, quindi, le conseguenziali QUOTA CAPITALE hanno un valore numerico negativo. Pertanto, dopo il pagamento delle prime 3 rate costanti posticipate il DEBITO RESIDUO cresce nel suo valore numerico.

La prova che la componente capitale del piano di ammortamento è matematicamente una miscela di INTERESSI e CAPITALE è semplicissima dopo il pagamento della prima rata costante posticipata arrotondata del sistema “LINEARE” di euro 974,27: se si estingue contestualmente il prestito, il finanziato restituisce complessivamente euro 974,27+100.025,73= 101.000,00, cioè l’identico importo del MONTANTE del REGIME SEMPLICE determinato con la ponderazione dei periodi rateale dell’ANNO COMMERCIALE.

Se si calcola il valore finanziario dell’operazione ad ogni pagamento di rata del sistema “LINEARE” con l’impostazione iniziale in t_0 con la ponderazione dei periodi rateale dell’ANNO COMMERCIALE e lo si confronta con il valore finanziario del MONTANTE del REGIME SEMPLICE determinato con la ponderazione dei periodi rateale dell’ANNO COMMERCIALE di ogni pagamento, la rata costante posticipata arrotondata del sistema “LINEARE” con l’impostazione iniziale in t_0 di euro 974,27 è perfettamente coerente al REGIME SEMPLICE perché vi è identico importo.

REGIME COMPOSTO

La dimostrazione matematica/empirica che sussistono QUOTE CAPITALI “negative” nel REGIME COMPOSTO è evidenziata nell’articolo BONFERRONI 1937 QUALSIASI PRESTITO GRADUALE PUÒ ESSERE TRASFORMATO IN MANIERA EQUIVALENTE IN UNA SOMMA DI PRESTITI ELEMENTARI del 26 aprile 2021, nell’articolo IL BULLET È ANATOCISTICO del 24 marzo 2020 e nell’articolo LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE È NEL REGIME COMPOSTO ANCHE NEL PREAMMORTAMENTO DOVE LE QUOTE CAPITALI SONO PARI A ZERO del 17 maggio 2021 a cui si rinvia.

In questo articolo si fornisce solo la dimostrazione empirica.

In conclusione, la dimostrazione matematica/empirica di questo articolo, quella dell’articolo BONFERRONI 1937 QUALSIASI PRESTITO GRADUALE PUÒ ESSERE TRASFORMATO IN MANIERA EQUIVALENTE IN UNA SOMMA DI PRESTITI ELEMENTARI del 26 aprile 2021, quella dell’articolo IL BULLET È ANATOCISTICO del 24 marzo 2020 e quella dell’articolo LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE È NEL REGIME COMPOSTO ANCHE NEL PREAMMORTAMENTO DOVE LE QUOTE CAPITALI SONO PARI A ZERO del 17 maggio 2021 prova che sia nel REGIME COMPOSTO sia nel REGIME SEMPLICE la componente capitale del piano di ammortamento è matematicamente una miscela di INTERESSI e CAPITALE e, quindi, la questione delle QUOTE CAPITALI “negative” è un FALSO PROBLEMA MATEMATICO. Inoltre, la dimostrazione matematica/empirica prova che anche nel REGIME COMPOSTO sussistono nel piano di ammortamento QUOTE CAPITALI “negative”.

Si rinvia sia alle pubblicazioni del 28 ottobre 2022 e del 11 novembre 2022 sotto evidenziate per una ESAUSTIVA spiegazione matematica, empirica e giuridica sia all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI del 26 marzo 2020 sia all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE USANO LE PONDERAZIONI DEI PERIODI RATEALI DIVERSE DA QUELLA DELL’ANNO COMMERCIALE del 09 maggio 2021 sia all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE CONOSCONO PERFETTAMENTE LE REGOLE MATEMATICHE E GIURIDICHE: LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO CON I VARI TASSI PERIODALI NON EQUIVALENTI NEL REGIME COMPOSTO del 06 luglio 2022 sia all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI CON OPZIONE A TASSO FISSO E A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 28 aprile 2022 sia all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO FISSO MANIPOLANO LE REGOLE MATEMATICHE DEL REGIME COMPOSTO PER INCASSARE MAGGIORI INTERESSI del 24 ottobre 2021 sia all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 09 maggio 2021 sia all’articolo PROVE MATEMATICHE, EMPIRICHE E GIURIDICHE A SOSTEGNO DELL’ILLECITÀ DEL PRESTITO ORDINARIO ENTI LOCALI DI CASSA DEPOSITI E PRESTITI (TASSO FISSO) del 14 giugno 2021 sia all’articolo CASSA E DEPOSITI E PRESTITI EROGA FINANZIAMENTI RATEALI AGLI ENTI LOCALI NELL’ILLECITO REGIME COMPOSTO DEL SISTEMA FRANCESE (TASSO FISSO) del 19 aprile 2020 sia all’articolo CASSA E DEPOSITI E PRESTITI EROGA FINANZIAMENTI RATEALI AGLI ENTI LOCALI NELL’ILLECITO REGIME COMPOSTO DEL SISTEMA ITALIANO (TASSO VARIABILE) del 24 marzo 2020 sia all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI (MUTUO) del 26 marzo 2020 sia all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI (LEASING) del 20 luglio 2020 sia all’articolo ANALISI TECNICA COMPLETA E ANALISI GIURIDICA PARTICOLARE DI UN MUTUO del 25 luglio 2020 sia nell’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI CON OPZIONE A TASSO FISSO E A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 08 marzo 2023. Inoltre, la manipolazione delle regole matematiche del REGIME COMPOSTO nei mutui a TASSO VARIABILE sono evidenziate anche nell’articolo GIUDICE DI PACE DI SANTA MARIA CAPUA VETERE, SENTENZA DEL 20-01-2015 N. 79 del 23 agosto 2021 e nell’articolo CORTE D’APPELLO DI TORINO, SENTENZA DEL 05-05-2020 n. 464 del 26 maggio 2020.

Infine, si evidenzia quanto scritto dal Prof. Carlo Mari e dal Dott. Graziano Aretusi nell’articolo Sulla modellizzazione dei prestiti: errori, nonsense e mistificazioni nello scritto di F. Cacciafesta in risposta all’articolo del PASDARAN del PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO, cioè l’EX professore FABRIZIO CACCIAFESTA che non solo NON può essere definito EMERITO perché la sua età è un’AGGRAVANTE ma che NON ha nemmeno i titoli accademici per poterlo divenire ex art. 111 del Regio Decreto 31 agosto 1933 n. 1592, rubricato Prestiti reali e loro modellizzazioni: a proposito di due articoli di C. Mari e G. Aretusi: “Una questione, sopra tutte, merita di essere approfondita da subito. Riguarda la definizione che abbiamo dato di debito residuo come ‘miscela’ di capitale e interessi per significare che il debito residuo ha un contenuto sia di interessi sia di capitale, proprio come ogni grandezza montante della Matematica Finanziaria. L’Autore modifica il termine ‘miscela’ in ‘miscuglio’, forse in senso dispregiativo. Miscela ci sembra più appropriato di ‘miscuglio’, anche perché miscuglio dà l’idea di confusione, di qualcosa di non ben determinato, invece della miscela di capitale e interessi di cui parliamo noi (Mari e Aretusi, 2019) si conosce esattamente sia il contenuto di interessi sia il contenuto di capitale: le proporzioni sono ben definite dal regime finanziario adottato. A confermare l’impressione di una lettura parziale e faziosa, l’Autore parla nell’Introduzione di «miscuglio tipico delle operazioni svolgentisi in interesse composto». FACCIAMO NOTARE CHE IL DEBITO RESIDUO È UNA MISCELA DI CAPITALE E INTERESSI NON SOLO NEL REGIME DELL’INTERESSE COMPOSTO MA IN QUALUNQUE ALTRO REGIME, ANCHE IN INTERESSE SEMPLICE. E ci preme sottolineare che non si tratta di un risultato nuovo e a noi totalmente ascrivibile. Nel 2015 Olivieri e la coautrice Fersini avevano dimostrato che gli interessi corrisposti con il pagamento delle rate non coincidono con gli interessi maturati (Fersini e Olivieri, 2015). Gli interessi maturati e non corrisposti restano all’interno del debito residuo a comporre quella miscela di capitale e interessi che l’Autore vuole a tutti i costi mettere in discussione. Fersini e Olivieri lo hanno provato nel regime degli interessi composti attraverso un’elegante decomposizione di un prestito in una combinazione di prestiti elementari, cioè prestiti a rimborso unico, denominati, nello scritto che stiamo commentando, prestiti di tipo ZCB (Zero Coupon Bond, cioè titoli a cedola nulla). Tuttavia, essi hanno fornito un metodo quello, appunto, della decomposizione in prestiti elementari per provarlo in qualunque altro regime. Noi abbiamo seguito una via alternativa, facendo discender la dimostrazione dai principi primi della Matematica Finanziaria ed ottenendo, ovviamente, lo stesso risultato. È questo un punto cruciale della trattazione perché consente di dimostrare agevolmente la presenza di interessi generati da interessi negli ammortamenti in regime composto. L’Autore sembra non conoscere il lavoro di Fersini e Olivieri”.

Nell’articolo Sulla modellizzazione dei prestiti: errori, nonsense e mistificazioni nello scritto di F. Cacciafesta scritto dal Prof. Carlo Mari e dal Dott. Graziano Aretusi vi è una SPETTACOLARE dimostrazione numerica che evidenzia che l’EX professore FABRIZIO CACCIAFESTA che non solo NON può essere definito EMERITO perché la sua età è un’AGGRAVANTE ma che NON ha nemmeno i titoli accademici per poterlo divenire ex art. 111 del Regio Decreto 31 agosto 1933 n. 1592: “Un individuo, rivolgendosi ad un impiegato dell’Istituto a cui ha chiesto un prestito per l’importo S = 296.84 in regime composto al 10% da rimborsare secondo lo schema descritto nella Tabella 3, osserva: “la prima rata ha una quota interessi elevata e ho visto dal piano d’ammortamento che il debito residuo dopo il pagamento della prima rata ammonta a 216.53. Vi faccio una proposta, evito di pagare la prima rata e voi, invece di erogarmi un prestito di 296.84, mi darete 216.53”. L’impiegato che ha letto lo scritto di un professore universitario di cui non ricorda il nome, ma di cui ricorda perfettamente l’affermazione che il debito residuo non contiene interessi ed è puro capitale, accetta la proposta concedendo il prestito per l’ammontare di 216.53 a fronte del pagamento delle rate R2 = 120 e R3 = 130. Appena il direttore viene a conoscenza dell’episodio non esita a licenziare il dipendente: “ma come hai potuto commettere un errore simile? Sai a quanto ammonta il valore delle prestazioni del cliente? Te lo dico io: 196.84. Tanto è il valore attuale delle due rate di rimborso. Questo è l’importo che avresti dovuto erogare. Tu, invece, gli hai elargito il 10% in più, che è l’ammontare degli interessi maturati e non pagati nel primo anno (I1 – I1p = 19.68). Infatti 196.84 +19.68 = 216.53”. “Ma allora il debito residuo non è puro capitale”, esclama disorientato il dipendente.”

Il Risparmio – n. 1 Gennaio – Marzo 2023 Sulla modellizzazione dei prestiti: errori, nonsense e mistificazioni nello scritto di F. Cacciafesta Carlo Mari Graziano Aretusi

Il Risparmio – n. 1 Gennaio – Marzo 2023 Prestiti reali e loro modellizzazioni: a proposito di due articoli di C. Mari e G. Aretusi Fabrizio Cacciafesta

Status giuridico di Professore Emerito

In Italia la figura del Professore Emerito è stata definita nel Regio Decreto 31 agosto 1933 n. 1592 (pubblicato nel Supplemento ordinario del 7 dicembre 1933 n. 283) riguardante l’approvazione del testo unico delle leggi sull’istruzione superiore.

Da allora ad oggi tutte le leggi relative all’Università hanno riconfermato, senza innovare, il dettato concernente la figura del Professore Emerito.

Il Regio Decreto citato recita all’art. 111: “Ai professori ordinari, che siano stati collocati a riposo o dei quali siano accettate le dimissioni, potrà essere conferito il titolo di “professore emerito”, qualora abbiano prestato almeno venti anni di servizio in qualità di professori ordinari, il titolo di “professore onorario” qualora tale servizio abbia avuto la durata di almeno 15 anni. Detti titoli sono concessi con decreto Reale, su proposta del Ministro, previa deliberazione della Facoltà o Scuola cui l’interessato apparteneva all’atto della cessazione dal servizio”.

Ai professori Emeriti ed Onorari non competono particolari prerogative accademiche.

Secondo la giurisprudenza tutti i professori, di qualunque ordine e grado, quando vanno in quiescenza perdono il diritto di fregiarsi del titolo di “professore”. Fanno eccezione solamente i Professori Emeriti. Nella tradizione al Professore Emerito spetterebbe l’appellativo di “colendissimo” (col.o). Questo aggettivo, prevalentemente utilizzato nell’uso epistolare, è divenuto desueto.

Attualmente in tutte le Università italiane il conferimento del titolo di Professore Emerito è attribuito a professori che oltre ad avere i requisiti richiesti dal Regio decreto richiamato, si siano particolarmente distinti per contributi originali d’ordine scientifico, didattico, accademico in senso lato.

Finora la proposta di nomina, rivolta al Ministero che ha giurisdizione sull’Università, di norma era formulata dalla Facoltà in modo motivato e con delibera di approvazione di almeno due terzi dei componenti del Consiglio di Facoltà. In alcuni Atenei la proposta era formulata dal Senato Accademico. Il Decreto di nomina è emanato dal Ministro previa verifica di congruità.

Oggi, la nuova legge 240/2010 (Gelmini), pur non innovando in merito allo status degli Emeriti, ha modificato sostanzialmente la struttura degli Atenei e, quindi anche degli Organi decisori sulle proposte. Allo stato, le nuove prassi sono in evoluzione e dipendono dall’applicazione della normativa da parte dei singoli Atenei.

Si legge nella TRECCANI che l’aggettivo colendo [dal lat. colendus, gerundivo di colĕre “onorare, venerare”], significa Degno di riverenza. Fu molto usato fino alla metà del sec. 19° (oggi soltanto per scherzo) nello stile epistolare il superlativo colendissimo (di solito nella grafia abbreviata col.mo), in espressioni come al colendissimo signore, illustrissimo signore e padron mio colendissimo. Ad esempio, nei Promessi Sposi del Manzoni si legge “Ma, padre Cristoforo, padron mio colendissimo, con queste sue massime, lei vorrebbe mandare il mondo sottosopra“: esattamente quello che vuole fare il colendissimo PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO.

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.