Sul sito governativo QUELLO CHE CONTA è allegato nella sezione “QUADERNI DELLA RICERCA” uno studio della Banca d’Italia pubblicato nel dicembre 2020 rubricato “L’alfabetizzazione finanziaria degli italiani: i risultati dell’indagine della Banca d’Italia del 2020“ il cui ABSTRACT è il seguente: “L’indagine analizza il livello di alfabetizzazione finanziaria degli ADULTI ITALIANI rilevata nel 2020 e conferma la posizione di ritardo dell’Italia nel confronto internazionale. Rispetto alla precedente rilevazione del 2017, i nuovi dati mostrano un leggero miglioramento nelle conoscenze finanziarie e una sostanziale stabilità nei comportamenti e nelle attitudini”.

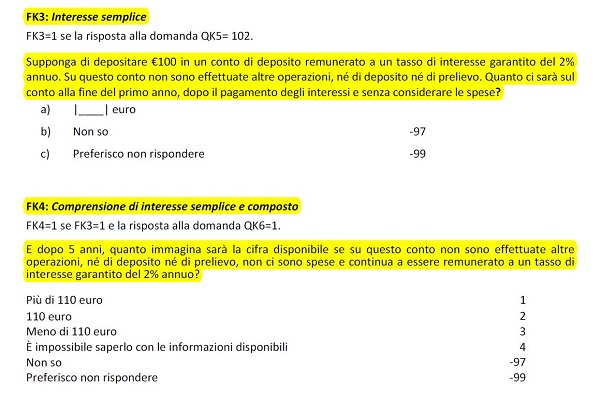

Nello studio della Banca d’Italia pubblicato nel dicembre 2020 si legge che “La misurazione dell’alfabetizzazione finanziaria segue in questo lavoro l’approccio OCSE, che ricava un indicatore complessivo a partire dai punteggi calcolati per tre sotto-dimensioni: le conoscenze, i comportamenti e le attitudini (o atteggiamenti).(i) Conoscenze. Le domande riguardano la comprensione dei concetti di base utili per fare scelte finanziarie: inflazione; tasso di interesse; differenza tra tasso di interesse semplice e composto; diversificazione del rischio”. In particolare, si legge che “Le domande con il più elevato potere discriminante sono quelle relative al tasso di interesse semplice e composto (domande FK3 e FK4)” e che “quelle che permettono di individuare meglio le conoscenze sono quelle sull’interesse semplice e composto.”

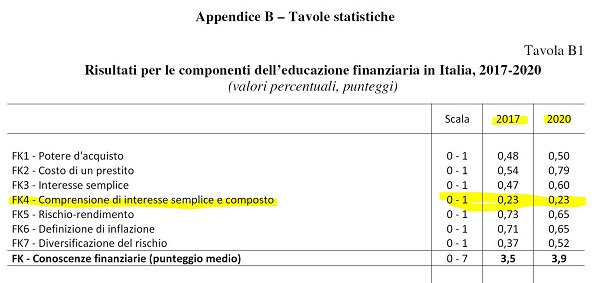

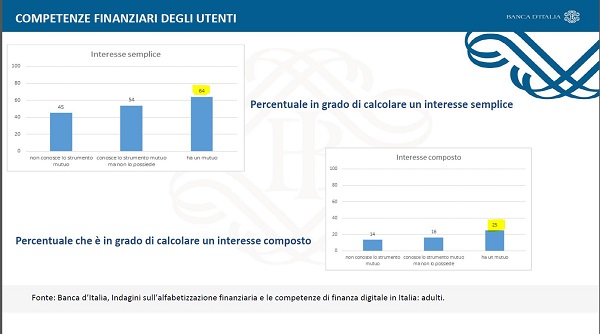

Si evidenzia che in merito alla“COMPRENSIONE DI INTERESSE SEMPLICE E COMPOSTO”, l’indagine del 2020 conferma i dati del 2017: solo il 23% degli ADULTI ITALIANI ha la comprensione della differenza fra il REGIME SEMPLICE e il REGIME COMPOSTO.

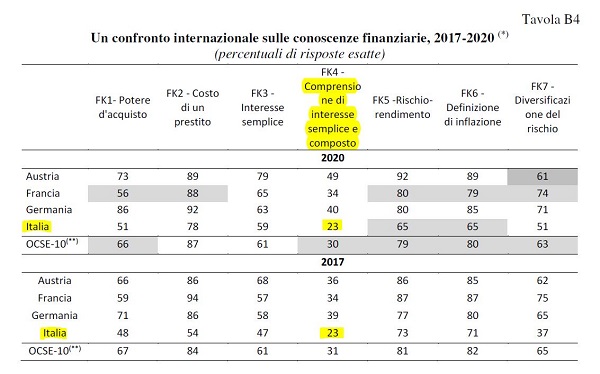

Inoltre, si evidenzia che in merito alla“COMPRENSIONE DI INTERESSE SEMPLICE E COMPOSTO”, l’indagine del 2020, come quella del 2017, conferma la posizione di ritardo dell’Italia nel confronto internazionale.

Alla luce di questi dati, il Governo attraverso il COMITATO PER LA PROGRAMMAZIONE E IL COORDINAMENTO DELLE ATTIVITA’ DI EDUCAZIONE FINANZIARIA ha determinato sia la Linea guida educazione finanziaria Adulti sia la Linea guida educazione finanziaria Giovani.

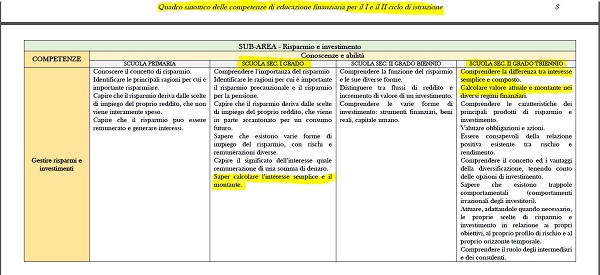

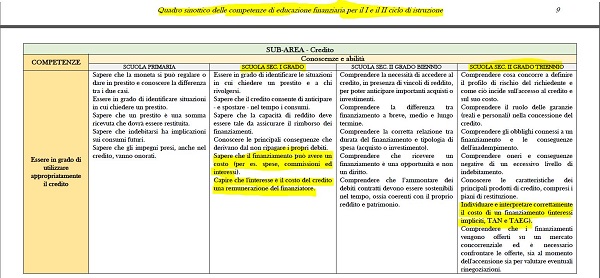

Quanto ai Giovani, le linee guida per l’educazione finanziaria nelle scuole di primo e secondo grado del COMITATO del MIUR evidenziano che uno STUDENTE di scuole medie deve conoscere e avere padronanza dell’INTERESSE SEMPLICE e che uno STUDENTE delle scuole superiori deve avere conoscenza della differenza tra INTERESSE COMPOSTO e SEMPLICE.

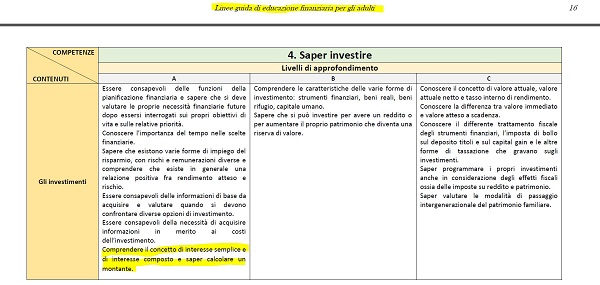

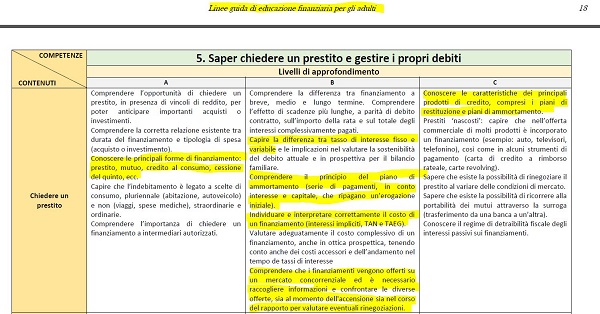

Quanto alla Linea guida educazione finanziaria Adulti, visto che solo il 23% degli ADULTI ITALIANI ha la comprensione della differenza fra il REGIME SEMPLICE e il REGIME COMPOSTO, il COMITATO del MIUR ha stabilito che l’obbiettivo prioritario è quello che tutti possano “Comprendere il concetto di INTERESSE SEMPLICE e di INTERESSE COMPOSTO esaper calcolare un montante“, che tutti possano “Comprendere la differenza tra finanziamento a breve, medio e lungo termine. Comprendere l’effetto di scadenze più lunghe, a parità di debito contratto, sull’importo della rata e sul totale degli interessi complessivamente pagati”, che tutti possano “Capire la differenza tra tasso di interesse fisso e variabile e le implicazioni nel valutare la sostenibilità del debito attuale e in prospettiva per il bilancio familiare”, che tutti possano “Comprendere il principio del piano di ammortamento (serie di pagamenti, in conto interesse e capitale, che ripagano un’erogazione iniziale)”, che tutti possano “Individuare e interpretare correttamente il costo di un finanziamento (interessi impliciti, TAN e TAEG)“, che tutti possano “Valutare adeguatamente il costo complessivo di un finanziamento, anche in ottica prospettica, tenendo conto anche dei costi accessori e dell’andamento nel tempo dei tassi di interesse”, che tutti possano “Comprendere che i finanziamenti vengono offerti su un mercato concorrenziale ed è necessario raccogliere informazioni e confrontare le diverse offerte, sia al momento dell’accensione sia nel corso del rapporto per valutare eventuali rinegoziazioni”, che tutti possano “Conoscere le caratteristiche dei principali prodotti di credito, compresi i piani di restituzione e piani di ammortamento“, che tutti possano nei “Prestiti ‘nascosti’: capire che nell’offerta commerciale di molti prodotti è incorporato un finanziamento (esempio: auto, televisori, telefonino), così come in alcuni strumenti di pagamento (carta di credito a rimborso rateale, carte revolving)”, che tutti possano “Sapere che esiste la possibilità di rinegoziare il prestito al variare delle condizioni di mercato” e che tutti possano “Sapere che esiste la possibilità di ricorrere alla portabilità dei mutui attraverso la surroga (trasferimento da una banca a un’altra)“.

Nel rinviare all’articolo CASSAZIONE CIVILE, SEZIONI UNITE, SENTENZA DEL 29-05-2024 N. 15130 (MUTUO A TASSO FISSO con prove empiriche di dimostrazione dell’INDETERMINATEZZA CONTRATTUALE) e all’articolo CASSAZIONE CIVILE, ORDINANZA DEL 13-06-2024 N. 16456 (MUTUO A TASSO VARIABILE con prove empiriche di dimostrazione dell’INDETERMINATEZZA CONTRATTUALE e dell’USURA utilizzando i dati sia della CORTE D’APPELLO DI MILANO, SENTENZA DEL 03-07-2020 N. 1666 sia del TRIBUNALE DI MILANO, SENTENZA DEL 15-11-2018 N. 11450), si evidenzia che lamanipolazione della verità matematica e le conseguentiincongruenti interpretazioni giuridicheespresse nellemotivazionidella sentenza e dell’ordinanza devono essere lette alla luce sia del fatto che la Banca d’Italia sa che solo il 23% degli ADULTI ITALIANI ha la comprensione della differenza fra il REGIME SEMPLICE e il REGIME COMPOSTO sia del fatto che il Governo, attraverso il COMITATO PER LA PROGRAMMAZIONE E IL COORDINAMENTO DELLE ATTIVITA’ DI EDUCAZIONE FINANZIARIA, ritiene che tutti gli ADULTI ITALIANI debbono avere una effettiva conoscenza delle“caratteristiche dei principali prodotti di credito, compresi i piani di restituzione e piani di ammortamento“.

In particolare, come fa MAGDA BIANCO Capo del Dipartimento tutela della clientela ed educazione finanziaria della Banca d’Italia al convegno “Mutuo bancario con ammortamento alla francese“ del 31/01/2024 sostenere che la percentuale in grado di calcolare un INTERESSE SEMPLICE di chi ha un MUTUO è del 64% mentre la percentuale in grado di calcolare un INTERESSE COMPOSTO di chi ha un MUTUO è del 25% quando solo il 23% degli ADULTI ITALIANI ha la comprensione della differenza fra il REGIME SEMPLICE e il REGIME COMPOSTO?

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.