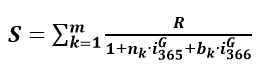

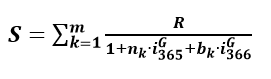

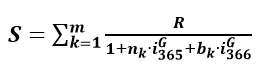

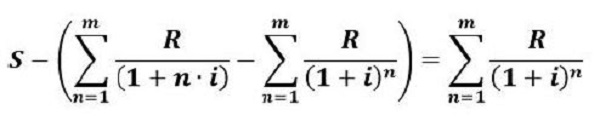

Si evidenziano i dati di un mutuo a TASSO VARIABILE dove la rata costante posticipata, in conseguenza delle norme contrattuali, AVREBBE DOVUTO ESSERE calcolata con l’illecita ex art. 821, comma 3, c.c. equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO che usa la ponderazione dei periodi rateali dell’ANNO “MISTO” (365/360 e 366/360) e i vari e diversi tassi NON equivalenti periodali conseguenti ai fattori positivi di periodicità q_k non identici delle scale temporali diverse da quella giornaliera, cioè si mostrano i dati un contratto dove i Bancari latu sensu hanno previsto norme nel regolamento pattizio che prevedono l’impiego della seguente formula generalizzata del REGIME ANATOCISTICO

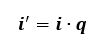

dove i’_k è il tasso NON equivalente periodale di uno specifico periodo di ammortamento e

è la serie dei tassi NON equivalenti periodali da utilizzare per ogni singola attualizzazione.

I Bancari latu sensu di Sanpaolo Imi SPA, invece, nella fase di esecuzione del contratto, hanno “manipolato la matematica” determinando le QUOTE CAPITALI conseguenti all’applicazione dell’illecita ex art. 821, comma 3, c.c. equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO che usa la ponderazione dei periodi rateali dell’ANNO COMMERCIALE (360/360) e l’UNICO tass0 NON equivalente periodale e, precisando poi, le QUOTE INTERESSI con il metodo di conteggio dell’ANNO “MISTO” (365/360 e 366/360) (per comprendere la “manipolazione della matematica” dei Bancari latu sensu di Sanpaolo Imi SPA, si rinvia all’articolo MORICONI 1994 IL PIANO DI AMMORTAMENTO FRANCESE DELLA RATA CALCOLATA CON IL PRINCIPIO DI EQUITÀ DEL REGIME COMPOSTO SI DETERMINA PRIORITARIAMENTE CON “A FIGURATO M AL TASSO I” del 06 agosto 2020, all’articolo LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE È NEL REGIME COMPOSTO ANCHE NEL PREAMMORTAMENTO DOVE LE QUOTE CAPITALI SONO PARI A ZERO del 17 maggio 2021, all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE CONOSCONO PERFETTAMENTE LE REGOLE MATEMATICHE E GIURIDICHE: BANCA IFIS USA IL TASSO PERIODALE EQUIVALENTE DEL REGIME COMPOSTO SIA NEL PREAMMORTAMENTO FINANZIARIO SIA NELL’AMMORTAMENTO del 14 luglio 2023, all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE USANO LE PONDERAZIONI DEI PERIODI RATEALI DIVERSE DA QUELLA DELL’ANNO COMMERCIALE del 09 maggio 2021, all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE CONOSCONO PERFETTAMENTE LE REGOLE MATEMATICHE E GIURIDICHE: LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO CON I VARI TASSI PERIODALI NON EQUIVALENTI NEL REGIME COMPOSTO del 06 luglio 2022, all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI CON OPZIONE A TASSO FISSO E A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 28 aprile 2022, all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO FISSO MANIPOLANO LE REGOLE MATEMATICHE DEL REGIME COMPOSTO PER INCASSARE MAGGIORI INTERESSI del 24 ottobre 2021, all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI (LEASING) del 20 luglio 2020, all’articolo CASSA E DEPOSITI E PRESTITI EROGA FINANZIAMENTI RATEALI AGLI ENTI LOCALI NELL’ILLECITO REGIME COMPOSTO DEL SISTEMA FRANCESE (TASSO FISSO) del 19 aprile 2020, all’articolo PROVE MATEMATICHE, EMPIRICHE E GIURIDICHE A SOSTEGNO DELL’ILLECITÀ DEL PRESTITO ORDINARIO ENTI LOCALI DI CASSA DEPOSITI E PRESTITI (TASSO FISSO), all’articolo CASSA E DEPOSITI E PRESTITI EROGA FINANZIAMENTI RATEALI AGLI ENTI LOCALI NELL’ILLECITO REGIME COMPOSTO DEL SISTEMA ITALIANO (TASSO VARIABILE) del 24 marzo 2020, all’articolo ANALISI TECNICA COMPLETA E ANALISI GIURIDICA PARTICOLARE DI UN MUTUO del 25 luglio 2020, all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI CON OPZIONE A TASSO FISSO E A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 08 marzo 2023. Inoltre, la manipolazione delle regole matematiche del REGIME COMPOSTO nei mutui a TASSO VARIABILE sono evidenziate anche nell’articolo GIUDICE DI PACE DI SANTA MARIA CAPUA VETERE, SENTENZA DEL 20-01-2015 N. 79 del 23 agosto 2021 e nell’articolo CORTE D’APPELLO DI TORINO, SENTENZA DEL 05-05-2020 n. 464 del 26 maggio 2020).

Nell’atto di mutuo del 11/09/2006 riguardante una erogazione da parte di Sanpaolo Imi SPA di euro 190.000,00, oltre a prevedere espressamente per gli INTERESSI CORRISPETTIVI un periodo di PREAMMORTAMENTO dal 11/09/2006 al 31/10/2006 e un periodo di AMMORTAMENTO dal 01/11/2006 al 01/11/2036 in quanto la 1° rata è da “pagarsi l’1 dicembre 2006”, si legge che “la parte mutuataria si obbliga a rimborsare il capitale mutuato mediante il pagamento di 360 (trecentosessanta) rate mensili posticipate, comprensive oltre che di una quota di ammortamento del capitale anche degli interessi periodicamente dovuti al tasso indicato nel successivo art. 4 comma 1” e si stabilisce che “le rate di ammortamento del mutuo saranno rideterminate ogni mese. Esse saranno calcolate con il sistema dell’ammortamento di un prestito a rate costanti (basato sulla formula nota nella tecnica finanziaria come sistema francese), assumendo i seguenti dati: – tasso: rideterminato ogni mese con le modalità di cui al successivo art. 4 comma 1; – capitale: residuo in linea capitale risultante dopo la scadenza della rata relativa al mese precedente; – durata: numero residuo dei mesi di durata del mutuo.” Inoltre, si precisa convenzionalmente sia che “gli interessi, per il periodo di ammortamento del mutuo, saranno calcolati in base all’effettivo numero di giorni trascorsi e con divisore fisso 36.000” sia che “il tasso mensile, dovuto per il periodo di ammortamento e pagabile in via posticipata, è pari ad un dodicesimo del tasso nominale annuo risultante dalla somma dei seguenti addendi: a) tasso lettera nominale annuo per i depositi interbancari in euro a tre mesi (base 360) … (…) … del secondo giorno lavorativo bancario antecedente la data di decorrenza di ciascuna rata (attualmente pari al 3,256% annuo) … (…) … b) spread nominale annuo fisso di 1,65 punti percentuali”.

Conseguentemente, l’atto di mutuo del 11/09/2006 di Sanpaolo Imi SPA NON è esaustivo, da un punto di vista MATEMATICO, di tutte le clausole necessarie per la corretta determinazione della rata contrattuale perché manca sia l’importo della rata mensile posticipata contrattuale sia il piano di ammortamento della stessa discendente dal TASSO ANNUO CORRISPETTIVO PATTIZIO del 4,906% frutto della somma algebrica fra il “tasso lettera nominale annuo per i depositi interbancari in euro a tre mesi (base 360) … (…) … del secondo giorno lavorativo bancario antecedente la data di decorrenza di ciascuna rata (attualmente pari al 3,256% annuo)” e lo “spread nominale annuo fisso di 1,65 punti percentuali”.

Sono invece presenti le clausole: 1) della SOMMA EROGATA di euro 190.000,00; 2) della data di inizio ammortamento del 01/11/2006; 3) della durata del prestito di 360 rate mensili posticipate; 4) del metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO “MISTO” (365/360 e 366/360) con la norma “in base all’effettivo numero di giorni trascorsi e con divisore fisso 36.000”; 5) dell’impiego del tasso NON equivalente periodale nel REGIME COMPOSTO perchè è prevista la norma “il tasso mensile, dovuto per il periodo di ammortamento e pagabile in via posticipata, è pari ad un dodicesimo del tasso nominale annuo”; 6) della modalità di determinazione della rata mensile posticipata contrattuale con l’illecita ex art. 821, comma 3, c.c. equazione del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO, cioè la “formula nota nella tecnica finanziaria come sistema francese“; 7) della metodologia del PDA FRANCESE “NUOVO AD OGNI RATA” che usa la ponderazione dei periodi rateali dell’ANNO “MISTO” (365/360 e 366/360) perchè è prevista la norma “assumendo i seguenti dati: – tasso: rideterminato ogni mese con le modalità di cui al successivo art. 4 comma 1; – capitale: residuo in linea capitale risultante dopo la scadenza della rata relativa al mese precedente; – durata: numero residuo dei mesi di durata del mutuo.”

Dall’analisi della 1° QUIETANZA DI PAGAMENTO del 01/12/2006 e della 2° QUIETANZA DI PAGAMENTO del 01/01/2007 inviate al cliente successivamente all’atto di mutuo del 11/09/2006 si può già desumere che il regolamento contrattuale NON è stato, da un punto di vista MATEMATICO, correttamente applicato nella determinazione della rata contrattuale.

QUIETANZE DEI PAGAMENTI dal 01/12/2006 al 01/07/2007.

Nel rinviare sia all’articolo LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE del 20 gennaio 2023 sia all’articolo BONFERRONI 1937 QUALSIASI PRESTITO GRADUALE PUÒ ESSERE TRASFORMATO IN MANIERA EQUIVALENTE IN UNA SOMMA DI PRESTITI ELEMENTARI del 26 aprile 2021 sia all’articolo LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE È NEL REGIME COMPOSTO ANCHE NEL PREAMMORTAMENTO DOVE LE QUOTE CAPITALI SONO PARI A ZERO del 17 maggio 2021 sia all’articolo BONFERRONI 1937, TASSO NOMINALE, TASSI TECNICI, TASSO EFFETTIVO O REALE del 25 marzo 2021, dette disposizioni pattizie dei due meccanismi secondari di anatocismo sia del tasso NON equivalente periodale nel REGIME COMPOSTO sia del metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO “MISTO” (365/360 e 366/360) sono state predisposte dai Bancari latu sensu di Sanpaolo Imi SPA in maniera distinta per ottenere delle risultanze matematiche più favorevoli all’intermediario.

In altre parole, dall’analisi della 1° QUIETANZA DI PAGAMENTO del 01/12/2006 che prevede per l’AMMORTAMENTO un tasso NON equivalente mensile dello 0,43420400% discendente dal 1° TASSO VARIABILE del 0,43420400% x 12 = 5,210880% come da calcolo previsto dall’applicazione della singola norma pattizia, si evidenzia che i Bancari latu sensu di Sanpaolo Imi SPA anziché adoperare la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO che usa la ponderazione dei periodi rateali dell’ANNO “MISTO” (365/360 e 366/360) e i vari e diversi tassi NON equivalenti periodali conseguente al combinato disposto delle due norme contrattuali, arbitrariamente utilizzano l’equazione del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE (360/360) (non prevista in contratto) con l’UNICO tass0 NON equivalente mensile dello 0,43420400%: infatti, la 1° QUIETANZA DI PAGAMENTO del 01/12/2006 ha la QUOTA CAPITALE QC1 di euro 219,53 del PDA FRANCESE ANNO COMMERCIALE (360/360) conseguenziale alla determinazione della rata costante posticipata di euro 1.044,59 anziché la QUOTA CAPITALE QC1 di euro 228,40 del PDA FRANCESE ANNO “MISTO” (365/360 e 366/360) conseguenziale alla determinazione della rata costante posticipata di euro 1.053,46.

Si segnala che la rata mensile posticipata di euro 1.044,59 può essere calcolata anche con il nostro SOFTWARE GRATUITO DEL SITO se nella sezione A si impiega la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO della scelta 08bis mentre la rata costante posticipata di euro 1.053,46 è stata calcolata con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questa tipologia di rata.

Questo arbitrario utilizzo contrario alle indicazioni contrattuali si concreta anche nelle QUIETANZE successive e, quindi, i Bancari latu sensu di Sanpaolo Imi SPA anziché adoperare la stabilita illecita metodologia del PDA FRANCESE “NUOVO AD OGNI RATA” che usa l’ANNO “MISTO” (365/360 e 366/360), abitualmente impiegano quella che usa la ponderazione dei periodi rateali dell’ANNO COMMERCIALE (360/360). Così facendo, dopo aver indicato in ogni QUIETANZA “il tasso mensile … (…) … pari ad un dodicesimo del tasso nominale annuo risultante dalla somma dei seguenti addendi …(…)…”, utilizzano il TASSO ANNUO VARIABILE allo scopo di individuare ogni volta la nuova QUOTA CAPITALE QC1 della nuova RATA, “buttano via” la conseguenziale QUOTA INTERESSI QI1 frutto dell’equazione RATA ANNO COMMERCIALE (360/360) meno QC1 e “giocano” con la matematica moltiplicando il DEBITO RESIDUO della rata precedente per l’“effettivo numero di giorni trascorsi e con divisore fisso 36.000”, cioè usando la formula

Nel rinviare all’articolo LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE È NEL REGIME COMPOSTO ANCHE NEL PREAMMORTAMENTO DOVE LE QUOTE CAPITALI SONO PARI A ZERO del 17 maggio 2021, questo modo di agire dei Bancari latu sensu di Sanpaolo Imi SPA deve essere considerato un “gioco matematico” truffaldino perché, per calcolare la nuova QUOTA INTERESSI QI1, si usano dolosamente i DEBITI RESIDUI diversi dell’ANNO COMMERCIALE (360/360) invece che quelli dell’ANNO “MISTO” (365/360 e 366/360): ad esempio, la 1° QUIETANZA DI PAGAMENTO del 01/12/2006 riporta il DEBITO RESIDUO ANNO COMMERCIALE (360/360) più alto di euro 190.000,00 – 219,53 = 189.780,47 anziché il previsto DEBITO RESIDUO ANNO “MISTO” (365/360 e 366/360) più basso di euro 190.000,00 – 228,40 = 189.771,60.

Se si sviluppa il PDA FRANCESE “NUOVO AD OGNI RATA” sia quello dell’ANNO “MISTO” (365/360 e 366/360) che quello dell’ANNO COMMERCIALE (360/360) con il TASSO ANNUO del 0,4397500% x 12 =5,277% della 2° QUIETANZA DI PAGAMENTO del 01/01/2007, la 2° RATA ANNO COMMERCIALE (360/360) di euro 1.052,35 presenta il PDA conseguenziale che ha esattamente la QUOTA CAPITALE QC1 di euro 217,79 e il DEBITO RESIDUO DR1 di euro 189.562,68 indicati nella contabile di addebito dei Bancari latu sensu: ora, applicando la formula contrattuale per calcolare la QUOTA INTERESSI, gli stessi hanno ottenuto euro

cioè l’importo indicato nella 2° QUIETANZA DI PAGAMENTO del 01/01/2007. Invece, se fosse stata applicata dai Bancari latu sensu la ponderazione dei periodi rateali dell’ANNO “MISTO” (365/360 e 366/360) insieme ai vari e diversi tassi NON equivalenti periodali conseguente al combinato disposto delle due norme contrattuali, la 2° RATA del REGIME COMPOSTO sarebbe stata pari ad euro 1.061,37 e il suo conseguenziale PDA avrebbe avuto la QUOTA INTERESSE QI1 di euro 862,34: conseguentemente, è provato l’ulteriore incasso truffaldino da parte di Sanpaolo Imi SPA di ulteriori e ingiustificati 862,38 – 862,34 = 0,04 euro.

Si segnala che la rata mensile posticipata di euro 1.052,35 può essere calcolata anche con il nostro SOFTWARE GRATUITO DEL SITO se nella sezione A si impiega la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO della scelta 08bis mentre la rata costante posticipata di euro 1.061,37 è stata calcolata con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questa tipologia di rata.

In considerazione che, da una parte, il regolamento contrattuale NON è esaustivo, da un punto di vista MATEMATICO, di tutte le clausole necessarie per la corretta determinazione della rata contrattuale e, dall’altra, che lo stesso NON è stato, da un punto di vista MATEMATICO, correttamente applicato nella determinazione della rata contrattuale, sussiste l’INDETERMINATEZZA CONTRATTUALE IN GENERALE ex art. 117, comma 4, del TUB della clausola del TASSO CORRISPETTIVO dell’atto di mutuo del 11/09/2006 di Sanpaolo Imi SPA.

Non solo, dato che è stata prevista pattiziamente dai Bancari latu sensu il calcolo della rata mensile posticipata con la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO, cioè la “formula nota nella tecnica finanziaria come sistema francese“ che usa il metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO “MISTO” (365/360 e 366/360) insieme alla serie dei tassi NON equivalenti periodali, gli stessi avrebbero dovuto prevedere nel regolamento contrattuale dell’atto di mutuo del 11/09/2006 di Sanpaolo Imi SPA ex art. 117, comma 4, del TUB ed ex Normativa di Trasparenza della Banca d’Italia anche la percentuale del TASSO ANNUO EFFETTIVO o TAN REALE FINANZIAMENTO visto che il contratto stabilisce un periodo di PREAMMORTAMENTO TECNICO dal 11/09/2006 al 31/10/2006.

In altre parole, sussiste una divergenza nel REGIME COMPOSTO degli interessi (intesa come non identica percentuale da calcolarsi con la modalità di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” ex art. 821, comma 3, c.c.) tra l’aliquota globale del TASSO NOMINALE CORRISPETTIVO convenzionalmente stabilito (per determinarlo, occorre tenere conto della circostanza che è stato stabilito un TASSO ANNUO del 3,50% per il periodo di PREAMMORTAMENTO e un TASSO ANNUO del 4,906% per il periodo di AMMORTAMENTO) e quella globale effettivamente applicata.

In particolare si deve utilizzare per precisare la percentuale del TAN REALE FINANZIAMENTO mancante sia la rata mensile posticipata di euro 1.017,29 determinata con la data di inizio ammortamento del 01/11/2006 applicando il TASSO ANNUO AMMORTAMENTO del 4,906% alla formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO che usa il metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO “MISTO” (365/360 e 366/360) insieme alla serie dei tassi NON equivalenti periodali sia gli INTERESSI DI PREAMMORTAMENTO di euro 942,08 da sommarsi alla prima rata di ammortamento pagata al 01/12/2006 determinati dai Bancari latu sensu con il metodo di conteggio dell’ANNO “MISTO” (365/360 e 366/360) applicando il TASSO ANNUO PREAMMORTAMENTO del 3,50%.

La percentuale del TAN REALE FINANZIAMENTO calcolato impiegando la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO che utilizza il metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) e i tassi equivalenti periodali ex art. 821, comma 3, c.c. ed ex Normativa di Trasparenza della Banca d’Italia è pari al 5,074401960203%.

Si segnala che il TASSO ANNUO del 5,074401960203% che i Bancari latu sensu avrebbero dovuto precisare nel regolamento contrattuale come aliquota del TASSO ANNUO EFFETTIVO o TAN REALE FINANZIAMENTO è stato determinato con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo.

Nel rinviare all’articolo È INEQUIVOCABILE CHE L’ART. 821 C.C. PRESCRIVE L’UTILIZZO DELLA FORMULA DEL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE DELLA RATA COSTANTE POSTICIPATA del 21 marzo 2020 e, quindi, in considerazione che la legge obbliga l’uso del REGIME SEMPLICE ex art. 821, comma 3, c.c., sussiste l’INDETERMINATEZZA IN SEMPLICE della clausola del TASSO CORRISPETTIVO dell’atto di mutuo del 11/09/2006 di Sanpaolo Imi SPA.

In altre parole, sussiste una divergenza nel REGIME SEMPLICE degli interessi (intesa come non identica percentuale da calcolarsi con la modalità di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” ex art. 821, comma 3, c.c.) tra l’aliquota globale del TASSO NOMINALE CORRISPETTIVO convenzionalmente stabilito (per determinarlo, occorre tenere conto della circostanza che è stato stabilito un TASSO ANNUO del 3,50% per il periodo di PREAMMORTAMENTO e un TASSO ANNUO del 4,906% per il periodo di AMMORTAMENTO) e quella globale effettivamente applicata perché manca nel regolamento contrattuale ex art. 117, comma 4, del TUB ed ex Normativa di Trasparenza della Banca d’Italia la percentuale del TASSO ANNUO EFFETTIVO o TAN REALE FINANZIAMENTO visto che il contratto stabilisce un periodo di PREAMMORTAMENTO TECNICO dal 11/09/2006 al 31/10/2006.

Nel rinviare alle pubblicazioni del 28 ottobre 2022 e del 11 novembre 2022 sopra evidenziate per una ESAUSTIVA spiegazione matematica, empirica e giuridica, si è delucidato il 22 novembre 2022 nell’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE che solo il REGIME SEMPLICE con impostazione iniziale il t_0 con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” rispetta ad ogni istante temporale l’art. 821, comma 3, c.c. e, quindi, da un punto di vista matematico, empirico e giuridico si deve utilizzare la formula del REGIME SEMPLICE con impostazione iniziale in t_0 che impiega la ponderazione dei periodi rateale dell’ANNO CIVILE “CORRETTO”

Occorre, però, evidenziare che nel regolamento contrattuale dell’atto di mutuo del 11/09/2006 di Sanpaolo Imi SPA i Bancari latu sensu NON hanno previsto la presenza del vincolo di “un’epoca di riferimento”, clausola pattizia necessaria se gli stessi avessero voluto applicare il REGIME SEMPLICE (si ricorda che il REGIME LINEARE NON è una legge di interesse SCINDIBILE e, quindi, il valore della rata costante posticipata che si determina con il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0, cioè al momento della conclusione del contratto, ha un importo più alto di quello specificato con il PRINCIPIO DI EQUITÀ con impostazione finale in t_m, cioè al momento del termine del contratto). Conseguentemente, si sottolinea che la mancanza del vincolo di “un’epoca di riferimento” nel regolamento contrattuale prova inequivocabilmente l’intenzione dolosa di applicare l’illecito REGIME COMPOSTO “al di là di ogni ragionevole dubbio” ex art. 533 c.p.p..

La percentuale del TAN REALE FINANZIAMENTO determinata con la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) è pari al 7,620045909693%.

Si segnala che l’aliquota del TASSO ANNUO del 7,620045909693% che i Bancari latu sensu avrebbero dovuto precisare nel regolamento contrattuale dell’atto di mutuo del 11/09/2006 di Sanpaolo Imi SPA come percentuale del TASSO ANNUO EFFETTIVO o TAN REALE FINANZIAMENTO è stato determinato con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo.

Nel rinviare all’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE del 06 febbraio 2023, per puro tuziorismo difensivo vista la mancanza del vincolo di “un’epoca di riferimento” nel regolamento contrattuale la percentuale del TAN REALE FINANZIAMENTO determinato con la formula del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) è pari al 80,659002776711%.

Si segnala che l’aliquota del TASSO ANNUO del 80,659002776711% che i Bancari latu sensu avrebbero dovuto precisare nel regolamento contrattuale dell’atto di mutuo del 11/09/2006 di Sanpaolo Imi SPA come percentuale del TASSO ANNUO EFFETTIVO o TAN REALE FINANZIAMENTO è stato determinato con il nostro SOFTWARE DI CALCOLO IN LOCALE perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo.

Vista la sussistenza con questi dati appena illustrati sia dell’INDETERMINATEZZA IN GENERALE sia dell’INDETERMINATEZZA NEL REGIME COMPOSTO DEGLI INTERESSI sia dell’INDETERMINATEZZA NEL REGIME SEMPLICE DEGLI INTERESSI della clausola del TASSO CORRISPETTIVO dell’atto di mutuo del 11/09/2006 di Sanpaolo Imi SPA, per consentire al giudice di rilevare d’ufficio le nullità a vantaggio del cliente ex art. 127 del TUB, occorre ricalcolare le rate dovute da parte del finanziato sia con la sanzione civile del TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente sia con la sanzione civile del TASSO LEGALE VIGENTE ex art. 1284 c.c. tempo per tempo vigente.

In altre parole, in base a siffatti piani alternativi (TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente e TASSO LEGALE VIGENTE ex art. 1284 c.c. tempo per tempo vigente), occorre quantificare le somme complessive già versate o ancora dovute a titolo di capitale ed interessi, tenuto conto di quanto corrisposto dal finanziato nel corso del tempo, in diverse modalità matematiche: 1) nell’ipotesi in cui il giudice NON riconosca la violazione dell’art. 821, comma 3, c.c., si deve utilizzare la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con i tassi equivalenti periodali e con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), modalità di conteggio prevista sia dall’art. 821, comma 3, c.c. sia dalla Normativa di Trasparenza della Banca d’Italia; 2) nell’ipotesi in cui il giudice riconosca la violazione dell’art. 821, comma 3, c.c., si deve impiegare la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), cioè l’unico metodo che rispetta ad ogni istante temporale l’art. 821, comma 3, c.c..

Per puro tuziorismo difensivo vista la mancanza del vincolo di “un’epoca di riferimento” nel regolamento contrattuale, in base a siffatti piani alternativi (TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente e TASSO LEGALE VIGENTE ex art. 1284 c.c. tempo per tempo vigente), occorre quantificare le somme complessive già versate o ancora dovute a titolo di capitale ed interessi, tenuto conto di quanto corrisposto dal finanziato nel corso del tempo, anche con la formula del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), modalità di conteggio prevista dall’art. 821, comma 3, c.c..

In conseguenza di quanto dedotto nell’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 22 novembre 2022, di questi 6 piani alternativi delle SANZIONI CIVILI relative all’INDETERMINATEZZA della clausola del TASSO CORRISPETTIVO, piani alternativi determinabili solo con il nostro SOFTWARE DI CALCOLO IN LOCALE perché il SOFTWARE GRATUITO DEL SITO non prevede questi calcoli complessi, si allegano quelli calcolati con la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366)

Quanto al piano alternativo del TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente, si evidenzia che dopo il pagamento della 174 rata del 01/05/2021 sussiste un credito a favore del finanziato del differenziale delle QUOTE INTERESSE (si rinvia all’articolo LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE del 20 gennaio 2023) pari ad euro 41.622,34 e, quindi, essendo il DEBITO RESIDUO dell’intermediario dopo il pagamento della 174 rata del 01/05/2021 pari ad euro 114.382,31, se il finanziato estinguesse in questo momento il prestito rateale dovrebbe restituire euro 114.382,31 – 41.622,34 = 72.759,97.

Quanto al piano alternativo del TASSO LEGALE VIGENTE ex art. 1284 c.c. tempo per tempo vigente, si evidenzia che dopo il pagamento della 174 rata del 01/05/2021 sussiste un credito a favore del finanziato del differenziale delle QUOTE INTERESSE (si rinvia all’articolo LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE del 20 gennaio 2023) pari ad euro 31.987,66 e, quindi, essendo il DEBITO RESIDUO dell’intermediario dopo il pagamento della 174 rata del 01/05/2021 pari ad euro 114.382,31, se il finanziato estinguesse in questo momento il prestito rateale dovrebbe restituire euro 114.382,31 – 31.987,66 = 82.394,65.

Il combinato disposto delle norme dell’atto di mutuo del 11/09/2006 di Sanpaolo Imi SPA determina l’USURARIETÀ della convenzione.

Nel rinviare sia all’articolo I REQUISITI E I CRITERI DI IDONEITÀ DEI BANCARI LATU SENSU PROVANO IL DOLO NEI REATI CONSEGUENTI ALL’IMPIEGO DEL SISTEMA FRANCESE del 26 ottobre 2020 sia all’articolo EVIDENZIAZIONE DELL’USURA COLLEGATA ALLA SOLO FASE FISIOLOGICA DEL CONTRATTO del 21 marzo 2020 sia all’articolo SISTEMA “FRANCESE”: IL CONCORSO MORALE NEL REATO DI TRUFFA E DI USURA DEI BANCARI LATU SENSU DELLA BANCA D’ITALIA del 25 aprile 2020 sia all’articolo IL PRINCIPIO DI EQUITÀ CON IMPOSTAZIONE INIZIALE IN T_0 DEL REGIME COMPOSTO DEL SISTEMA FRANCESE COINCIDE CON LE FORMULE SIA DEL TEG SIA DEL TAEG-ISC del 21 marzo 2020 sia all’articolo LA VIOLAZIONE SISTEMATICA DELL’ART. 821, COMMA 3, C.C. DETERMINA IL TAROCCAMENTO AL RIALZO DEI TEGM E DEI TSU DEI FINANZIAMENTI RATEALI del 27 marzo 2020, la sentenza della Cass. Pen. Sez. II del 23/11/2011 n. 46669 ha decretato che “Le circolari e le istruzioni della Banca d’Italia non rappresentano una fonte di DIRITTI ed OBBLIGHI e nella ipotesi in cui gli istituti bancari si conformino ad una erronea interpretazione fornita dalla Banca d’Italia in una circolare, non può essere esclusa la sussistenza del reato sotto il profilo dell’elemento oggettivo. Le circolari o direttive, ove illegittime e in violazione di legge, non hanno efficacia vincolante per gli istituti bancari sottoposti alla vigilanza della Banca d’Italia, neppure quale mezzo di interpretazione, trattandosi di questione nota nell’ambiente del commercio che non presenta in se particolari difficoltà, stante anche la qualificazione soggettiva degli organi bancari e la disponibilità di strumenti di verifica da parte degli istituti di credito”. Conseguentemente, dato che la Banca d’Italia ha escluso in maniera tacita nelle “Istruzioni” vigenti alla data dell’atto di mutuo del 11/09/2006 di Sanpaolo Imi SPA il COSTO EFFETTIVO illecito collegato all’erogazione del credito ex art. 644, comma 4, c.p. del DIFFERENZIALE POTENZIALE ATTUALIZZATO o TENTATA TRUFFA ATTUALIZZATA degli INTERESSI CORRISPETTIVI di PREAMMORTAMENTO e di AMMORTAMENTO, il solo utilizzo di tale COSTO EFFETTIVO illecito nella determinazione dell’aliquota del TEG FINANZIAMENTO strettamente connesso al solo TASSO CORRISPETTIVO che non tiene conto dei costi inerenti alla fase patologica del negozio giuridico configura il reato di USURA sia sotto il profilo dell’elemento oggettivo sia sotto quello soggettivo se si applicano i principi di diritto della Cass. Pen. Sez. II del 23/11/2011 n. 46669. Naturalmente, il reato di USURA sia sotto il profilo dell’elemento oggettivo sia sotto quello soggettivo si determina quando, oltre al DIFFERENZIALE POTENZIALE ATTUALIZZATO o TENTATA TRUFFA ATTUALIZZATA degli INTERESSI CORRISPETTIVI di PREAMMORTAMENTO e di AMMORTAMENTO, si utilizzano anche i COSTI leciti qualificati dalla Banca d’Italia come inclusi nelle “Istruzioni” vigenti alla data del contratto.

In conseguenza di quanto dedotto nell’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 22 novembre 2022 e, quindi, in considerazione che la legge obbliga l’uso del REGIME SEMPLICE ex art. 821, comma 3, c.c., con la somma erogata di euro 190.000,00, la data di inizio ammortamento del 01/11/2006 e la durata di 360 rate mensili, se si applica l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO

con la ponderazione dei periodi rateali dell’ANNO “MISTO” (365/360 e 366/360) insieme ai vari e diversi tassi NON equivalenti periodali discendenti dal tasso annuo del 4,906% calcolati con la formula errata del REGIME SEMPLICE

si determina la rata costante posticipata di euro 1.017,29 mentre se si applica l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE

con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) insieme ai tassi equivalenti periodali discendenti dal tasso annuo del 4,906% calcolati con la formula corretta del REGIME SEMPLICE

si determina la rata costante posticipata di euro 859,49.

Inoltre, ai fini della verifica dell’USURARIETÀ della convenzione bisogna tenere conto anche del quantitativo del DIFFERENZIALE POTENZIALE o TENTATA TRUFFA EFFETTIVA del PREAMMORTAMENTO del TASSO CORRISPETTIVO di euro 12,90 determinato semplicemente con una sottrazione algebrica fra l’importo del PREAMMORTAMENTO BANCA di euro 942,08 da corrispondere con la prima rata di AMMORTAMENTO del 01 dicembre 2006 e il PREAMMORTAMENTO conforme all’art. 821, comma 3, c.c. di euro 929,18.

Pertanto, ai fini della verifica dell’USURARIETÀ della convenzione, il quantitativo del DIFFERENZIALE POTENZIALE ANATOCISTICO GLOBALE o TENTATA TRUFFA EFFETTIVA GLOBALE del TASSO CORRISPETTIVO di euro 56.788,36 è determinato semplicemente con una sottrazione algebrica fra l’importo complessivo degli INTERESSI EFFETTIVI BANCA previsti dalle norme dell’atto di mutuo pari ad euro 177.133,90 e gli INTERESSI EFFETTIVI conformi all’art. 821, comma 3, c.c. pari ad euro 120.345,54 mentre il DIFFERENZIALE POTENZIALE ATTUALIZZATO ANATOCISTICO GLOBALE o TENTATA TRUFFA EFFETTIVA ATTUALIZZATA GLOBALE conteggiato con la modalità di calcolo della DIFFERENZA di valore delle RATE ATTUALIZZATE è pari ad euro 43.145,31 (si rinvia alle pubblicazioni del 28 ottobre 2022 e del 11 novembre 2022 sopra evidenziate per una ESAUSTIVA spiegazione matematica, empirica e giuridica della modalità di calcolo della DIFFERENZA di valore delle RATE ATTUALIZZATE della TENTATA TRUFFA. In questa sede si allega solo la formula con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE quando la rata costante posticipata si determina con il PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione iniziale in t_0

A seguire l’allegato della TENTATA TRUFFA GLOBALE determinato con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo complesso.

La verifica dell’USURARIETÀ strettamente connessa al TASSO CORRISPETTIVO che non tiene conto dei costi inerenti alla fase patologica del negozio giuridico e, cioè, quella che utilizza solo il quantitativo del DIFFERENZIALE POTENZIALE GLOBALE ATTUALIZZATO o TENTATA TRUFFA GLOBALE ATTUALIZZATA del TASSO CORRISPETTIVO di euro 43.145,31, precisa un’aliquota del TEG FINANZIAMENTO del 7,620046186714%: conseguentemente, si configura l’USURA nella forma “PRESUNTA” ex art. 644, comma 3, primo periodo, c.p. con dolo oggettivo e soggettivo perché matematicamente è superata la percentuale del TSU “LEGALE” del 6,630% vigente alla data dell’atto di mutuo del 11/09/2006 (si rinvia alla giurisprudenza del GIUDICE DI PACE DI TERAMO, SENTENZA DEL 16-02-2016 N. 135, del TRIBUNALE DI BARI, SENTENZA DEL 14-07-2020 N. 2168, del TRIBUNALE DI MASSA, SENTENZA DEL 05-08-2020 N. 384, del TRIBUNALE DI ROMA, SENTENZA DEL 08-02-2021 N. 2188, del TRIBUNALE DI CREMONA, SENTENZA DEL 12-01-2022 N. 8, della PROCURA DELLA REPUBBLICA TRIBUNALE DI VASTO DEL 29 MARZO 2022, della CASSAZIONE CIVILE, ORDINANZA DEL 17-11-2022 N. 33964, del TRIBUNALE PENALE ROMA, ORDINANZA GIP DEL 04-01-2023, del TRIBUNALE DI LATINA, SENTENZA DEL 19-01-2023 N. 118).

Si evidenzia che l’aliquota del TEG FINANZIAMENTO del 7,620046186714% determinata con la formula prevista dalla Banca d’Italia nelle Istruzioni USURA, cioè l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) è identica a quella del TAN REALE FINANZIAMENTO determinata con la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366): conseguentemente, vi è prova matematica della correttezza della modalità di calcolo della DIFFERENZA di valore delle RATE ATTUALIZZATE della TENTATA TRUFFA (si rinvia alle pubblicazioni del 28 ottobre 2022 e del 11 novembre 2022 sopra evidenziate per una ESAUSTIVA spiegazione matematica, empirica e giuridica).

Ulteriormente, se si tiene conto anche della spesa una tantum di Istruttoria con Polizza Incendio e Scoppio di euro 950,00 da pagare contestualmente all’erogazione e della spesa ricorrente per Incasso delle rate di euro 1,50 stabiliti espressamente nell’atto di mutuo del 11/09/2006 di Sanpaolo Imi SPA, cioè se si utilizza anche i COSTI leciti qualificati dalla Banca d’Italia come inclusi nelle “Istruzioni” vigenti alla data del contratto del 11/09/2006, si precisa un’aliquota del TEG FINANZIAMENTO del 7,70580329622%: conseguentemente, è confermata l’USURA nella forma “PRESUNTA” ex art. 644, comma 3, primo periodo, c.p. con dolo oggettivo e soggettivo perché matematicamente è superata la percentuale del TSU “LEGALE” del 6,630% vigente alla data dell’atto di mutuo del 11/09/2006.

A seguire l’allegato del TEG FINANZIAMENTO strettamente connesso al solo TASSO CORRISPETTIVO che non tiene conto dei costi inerenti alla fase patologica del negozio giuridico determinato con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo complesso.

Quanto alla SANZIONE CIVILE ex art. 1815 c.c. dell’USURARIETÀ strettamente connessa al TASSO CORRISPETTIVO che non tiene conto dei costi inerenti alla fase patologica del negozio giuridico, in considerazione che il prestito NON è stato ESTINTO ANTICIPATAMENTE, si evidenzia che dopo il pagamento della 174 rata del 01/05/2021 è stato complessivamente pagato l’importo di euro 139.848,86 frutto della somma algebrica fra l’importo delle RATE di euro 138.637,86 e l’importo delle SPESE AL CONTRATTO e RICORRENTI di euro 1.211,00. Conseguentemente, se dopo il pagamento della 174 rata del 01/05/2021 il finanziato estinguesse in questo momento il prestito rateale dovrebbe restituire euro 190.000,00 – 139.848,86 = 50.151,14.

Ovviamente, il finanziato avrebbe il diritto di frazionare nelle restanti 186 rate l’importo di euro 50.151,14 perchè il contratto rimane valido e, quindi, avrebbe il diritto di pagare una rata di solo capitale di euro 50.151,14 / 186 = 269,63.

A seguire l’allegato della SANZIONE CIVILE ex art. 1815 c.c. dell’USURARIETÀ strettamente connessa al TASSO CORRISPETTIVO che non tiene conto dei costi inerenti alla fase patologica del negozio giuridico determinato con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo complesso.

Si evidenzia ora il quantitativo della TRUFFA CONSUMATA alla data del pagamento della 174 rata del 01/05/2021.

In conseguenza di quanto dedotto nell’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 22 novembre 2022 e, quindi, in considerazione che la legge obbliga l’uso del REGIME SEMPLICE ex art. 821, comma 3, c.c., si presentano due piani alternativi calcolati con l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366)

cioè sia il piano che quantifica le somme complessive già versate o ancora dovute a titolo di capitale ed interessi impiegando i TASSI ANNUI INTERMEDIARIO comunicati al finanziato con le quietanze di pagamento sia il piano che quantifica le somme complessive già versate o ancora dovute a titolo di capitale ed interessi impiegando i TASSI ANNUI EQUI ex art. 1374 c.c..

Nel rinviare sia all’articolo L’INCASSO AMPLIFICATO NEI FINANZIAMENTI RATEALI DI INTERESSI CORRISPETTIVI PER EFFETTO DI ARTIFICI CONTABILI TRUFFALDINI NEL REGIME COMPOSTO del 21 marzo 2020 sia all’articolo IL MECCANISMO SECONDARIO DI ANATOCISMO NEI FINANZIAMENTI RATEALI DELL’EURIBOR NEL PERIODO SETTEMBRE 2005 – MAGGIO 2008 del 21 marzo 2020 sia all’articolo LA TRUFFA NEI PRESTITI RATEALI A TASSO VARIABILE QUANDO IL PARAMETRO ASSUME VALORE NEGATIVO del 22 marzo 2020 per comprendere la funzione equitativa dell’integrazione del contratto ex art. 1374 c.c., per determinare i TASSI ANNUI EQUI sono stati utilizzati, in sostituzione del parametro iniquo del “tasso lettera nominale annuo per i depositi interbancari in euro a tre mesi (base 360) … (…) … del secondo giorno lavorativo bancario antecedente la data di decorrenza di ciascuna rata” indicato dall’atto di mutuo del 11/09/2006 di Sanpaolo Imi SPA, i parametri equi ex artt. 1349 e 1374 c.c., per il periodo tra novembre 2006 e maggio 2008, del Main Refinancing Operations (MRO) perché l’EURIBOR è stato manipolato al rialzo in questo lasso temporale e, per il periodo tra giugno 2008 e maggio 2021, dell’EURIBOR BASE 360 a 1 MESE della data di pagamento delle rate perché l’EURIBOR BASE 360 a 3 MESI è un parametro non equo in quanto il finanziamento ha rimborsi mensili addebitati automaticamente sul conto corrente (si rinvia sia all’articolo LA TRASPARENZA DEL MAIN REFINANCING OPERATION (MRO) O TASSO BCE RISPETTO ALL’EURIBOR del 06 aprile 2022 sia all’articolo EURIBOR: L’UNICA QUOTAZIONE UFFICIALE È QUELLA BASE 360 del 23 marzo 2020).

Quanto al piano alternativo che impiega i TASSI ANNUI INTERMEDIARIO, si evidenzia che dopo il pagamento della 174 rata del 01/05/2021 sussiste un credito a favore del finanziato di TRUFFA CONSUMATA del differenziale delle QUOTE INTERESSE (si rinvia all’articolo all’articolo LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE del 20 gennaio 2023) pari ad euro 5.270,33 e, quindi, essendo il DEBITO RESIDUO dell’intermediario dopo il pagamento della 174 rata del 01/05/2021 pari ad euro 114.382,31, se il finanziato estinguesse in questo momento il prestito rateale dovrebbe restituire euro 114.382,31 – 5.270,33 = 109.111,98.

A seguire l’allegato della TRUFFA CONSUMATA che impiega i TASSI ANNUI INTERMEDIARIO determinato con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo complesso.

Quanto al piano alternativo che impiega i TASSI ANNUI EQUI ex art. 1374 c.c., si evidenzia che dopo il pagamento della 174 rata del 01/05/2021 sussiste un credito a favore del finanziato di TRUFFA CONSUMATA del differenziale delle QUOTE INTERESSE (si rinvia all’articolo all’articolo LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE del 20 gennaio 2023) pari ad euro 9.844,64 e, quindi, essendo il DEBITO RESIDUO dell’intermediario dopo il pagamento della 174 rata del 01/05/2021 pari ad euro 114.382,31, se il finanziato estinguesse in questo momento il prestito rateale dovrebbe restituire euro 114.382,31 – 9.844,64 = 104.537,67.

A seguire l’allegato della TRUFFA CONSUMATA che impiega i i TASSI ANNUI EQUI ex art. 1374 c.c. determinato con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo complesso.

Conseguentemente, si sottolinea che il parametro iniquo del “tasso lettera nominale annuo per i depositi interbancari in euro a tre mesi (base 360) … (…) … del secondo giorno lavorativo bancario antecedente la data di decorrenza di ciascuna rata“ che genera al pagamento della 174 rata del 01/05/2021 l’incasso ulteriore nell’illecito REGIME COMPOSTO di euro 9.844,64 – 5.270,33 = 4.574,31 prova inequivocabilmente l’intenzione dolosa dei Bancari latu sensu “al di là di ogni ragionevole dubbio” ex art. 533 c.p.p. del reato di TRUFFA ex art. 640 c.p..

In conclusione, nel rinviare all’articolo IL SISTEMA FRANCESE DETERMINA IL REATO DI AUTORICICLAGGIO CON LA RESPONSABILITÀ PENALE DELL’INTERMEDIARIO EX D.LGS 231/2001 del 06 maggio 2020, i conteggi matematici – empirici di questo mutuo accertano “al di là di ogni ragionevole dubbio” ex art. 533 c.p.p. la responsabilità penale dell’intermediario per NON aver adottato le misure idonee organizzative per impedire l’uso del truffaldino REGIME COMPOSTO nell’atto di mutuo del 11/09/2006 di Sanpaolo Imi SPA e, quindi, per NON aver evitato la commissione sia del reato-mezzo di TRUFFA sia del reato-fine di USURA.

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.