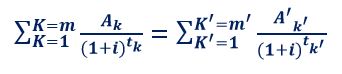

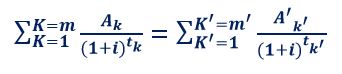

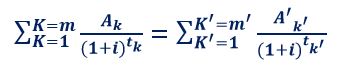

Si allega la dimostrazione matematica che prova che la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO del sistema FRANCESE coincide con la formula prevista dalla normativa della Banca d’Italia per calcolare le aliquote sia del TEG FINANZIAMENTO sia del TAEG-ISC.

La Banca d’Italia, per individuare l’aliquota del TEG FINANZIAMENTO delle “ALTRE CATEGORIE DI OPERAZIONI” o delle “CAT. 3, CAT. 4, CAT. 6, CAT. 7, CAT. 8, CAT. 9B, CAT. 10 e OPERAZIONI rientranti nelle categorie di cui al punto a) che prevedono il rimborso del prestito con un piano di rientro predefinito”, ha deciso in maniera autonoma di utilizzare “In analogia a quanto previsto dal decreto del Ministro del Tesoro dell’8.7.1992 per il calcolo del TAEG, la formula per il calcolo del TEG (…)

Inoltre, la Banca d’Italia a far data dalla Circolare n. 229 del 21 aprile 1999, 9° Aggiornamento del 25 luglio 2003, in vigore dal 01/10/2003 al 31/12/2009, ha introdotto in maniera autonoma l’INDICATORE SINTETICO DI COSTO (ISC) che ha previsto che debba essere calcolato con la formula del TAEG indicata dal decreto del Ministro del Tesoro dell’8.7.1992.

In merito alle modalità di calcolo dell’aliquota sia del TEG FINANZIAMENTO sia del TAEG-ISC, si evidenzia che nell’art. 2 al comma 1, comma 2 e comma 7 [1] che nell’Allegato 1 [2] del Decreto del 1992 sono previsti gli accorgimenti matematici che devono essere rispettati nel conteggio. Inoltre, l’art. 2, comma 5 e comma 6 del Decreto del 1992 prevede espressamente che deve essere utilizzato il valore numerico della rata determinata con il tasso annuo vigente alla data dell’atto [3].

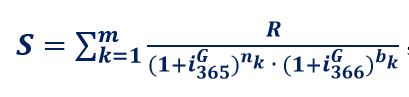

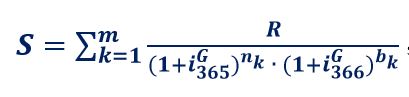

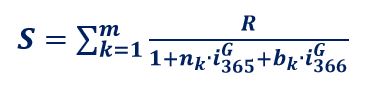

Conseguentemente, per determinare l’aliquota sia del TEG FINANZIAMENTO sia del TAEG-ISC, la normativa della Banca d’Italia stabilisce che occorre usare la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” e i tassi giornalieri equivalenti dell’anno normale e dell’anno bisestile con la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO

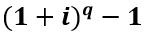

L’obbligo da parte della Banca d’Italia dell’uso dei tassi giornalieri equivalenti del REGIME COMPOSTO è certificato dalle indicazioni del PROTOTIPO FOGLIO INFORMATIVO in vigore dal 10/09/2009 al 31/10/2016 con la norma “(5) Se nel piano di ammortamento si applica il regime di capitalizzazione composta degli interessi, la conversione del tasso di interesse annuale i1 nel corrispondente tasso di interesse infrannuale i2 (e viceversa) segue la seguente formula di equivalenza intertemporale i2 = (1+i1)t1/t2 – 1” e, quindi, vi è prova che la Banca d’Italia si è adeguata alla regola matematica che stabilisce che occorre precisare il tasso periodale con la formula del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO

e non con la formula del PRINCIPIO DI EQUIVALENZA del REGIME SEMPLICE

[1] L’art. 2 al comma 1, comma 2 e comma 7 del Decreto del 1992 prevede che “1. … (…) …. Il TAEG è calcolato mediante la formula riportata in allegato 1 al presente decreto e va indicato con due cifre decimali. 2. Il TAEG è un indicatore sintetico e convenzionale del costo totale del credito, da determinare mediante la formula prescritta qualunque sia la metodologia impiegata per il calcolo degli interessi a carico del consumatore. 7. Nella formula per il calcolo del TAEG: a) [1] gli intervalli di tempo devono essere espressi in anni o frazioni di anno. Un anno è composto di 365 giorni, 365,25 giorni o (per gli anni bisestili) 366 giorni, 52 settimane o 12 mesi identici, ciascuno dei quali è costituito da 30,41666 giorni. L’indicazione del TAEG deve essere accompagnata da quella del parametro temporale specificamente utilizzato; b) tutti i passaggi matematici devono essere eseguiti con una precisione di almeno otto cifre decimali, fermo restando quanto previsto dal precedente comma 1”. La lettera a) è stata così sostituita dall’art. unico, comma 1,del D.M. Tesoro del 06/05/2000 n. 538400 (in G.U. del 29/05/00 n. 123) ed è entrata in vigore ex art. 4 “il sessantesimo giorno successivo alla sua pubblicazione”, cioè il 28/07/2000. Pertanto, nel periodo dal 20/07/1992 al 27/07/2000 la lettera a) vigente è stata la seguente: “a) gli intervalli di tempo devono essere espressi in anni o in frazioni di anno civile”.

[2] Altri accorgimenti matematici sono presenti nell’Allegato 1 dove si stabilisce che “- per “prestito” si intende ciascuna erogazione eseguita dal creditore per effetto di uno stesso contratto di credito al consumo; – le somme versate da entrambe le parti in vari momenti non sono necessariamente dello stesso importo, né sono versate necessariamente ad intervalli uguali; – la data iniziale è quella del primo prestito; – il risultato del calcolo va espresso con un’approssimazione fino alla seconda cifra decimale. Per l’arrotondamento si applica la seguente regola: se la terza cifra decimale è maggiore o uguale a 5, la seconda cifra decimale è aumentata di una unità; – le formule utilizzate devono dare un risultato uguale a quello degli esempi contenuti nell’allegato 3”. Le alinee della “data iniziale” e quella del “risultato del calcolo” sono stata aggiunte dall’art. unico, comma 2,del D.M. Tesoro del 06/05/2000 n. 538400 (in G.U. del 29/05/00 n. 123) e sono entrate in vigore ex art. 4 “il sessantesimo giorno successivo alla sua pubblicazione”, cioè il 28/07/2000.

[3] Infatti, si legge che “5. … (…) … il calcolo del TAEG di un’operazione di credito al consumo è eseguito al momento della stipulazione del relativo contratto, con riferimento alle condizioni in esso praticate. Tale calcolo è effettuato nell’ipotesi che il contratto sia in vigore per il periodo di tempo convenuto e che il creditore e il consumatore soddisfino agli obblighi nei termini ed entro le date concordate. 6. Nei contratti di credito contenenti clausole che permettono di modificare il tasso di interesse e l’importo o il livello di altre spese, il TAEG è calcolato nell’ipotesi che il tasso e le altre spese si mantengano fissi rispetto al livello iniziale e si applichino fino alla scadenza del contratto di credito”.

LE RESPONSABILITÀ CIVILI E POLITICHE DEI MEMBRI DELLA COMMISSIONE EUROPEA PER AVER ADOTTATO PER IL TAEG LA SOLA FORMULA DEL REGIME COMPOSTO

In primis, occorre evidenziare che la materia dell’ANATOCISMO non è oggetto di una specifica regolamentazione nella NORMATIVA dell’UNIONE EUROPEA, circostanza sottolineata dalla sentenza della Corte di Giustizia del 19/07/2012 nel caso C-591/10 che ha stabilito che “In assenza di disciplina dell’Unione, spetta all’ordinamento giuridico interno di ciascuno Stato membro stabilire i requisiti in presenza dei quali gli interessi devono essere corrisposti, segnatamente per quanto riguarda l’aliquota degli interessi medesimi e le loro modalità di calcolo (interessi semplici o interessi composti)”.

Pertanto, dato che nei FINANZIAMENTI RATEALI in alcuni paesi europei è vietato l’ANATOCISMO e in altri è consentito, la disciplina comunitaria del TAEG “IN COMPOSTO COMUNITARIO” che si è stratificata nei decenni a partire dal 1986 necessariamente aveva l’obbligo di tenere in considerazione, sia da un punto di vista matematico sia da un punto di vista normativo, che la disparità legislativa interna sulla liceità o meno della composizione degli interessi sugli interessi genera una problematica informativa se, per calcolare l’indicatore del tasso annuo effettivo globale, si stabilisce l’uso della sola formula del PRINCIPIO DI EQUITÀ del REGIME ANATOCISTICO senza adottare le misure idonee per permettere ad un consumatore di comprendere in quale nazione si deve adoperare il REGIME SEMPLICE e in quale stato si deve impiegare il REGIME COMPOSTO. Infatti, la prassi commerciale in Europa da parte degli intermediari è quella di utilizzare illegittimamente il PRINCIPIO DI EQUITÀ del REGIME ANATOCISTICO per specificare la rata di un FINANZIAMENTO RATEALE anche negli stati dove è vietato l’ANATOCISMO come in Italia.

In altre parole, non si capisce perché il legislatore comunitario del 1990, pur stabilendo che “durante un PERIODO TRANSITORIO (terminato il 01/01/1996), gli Stati membri che, prima della data di notifica della presente direttiva (01/03/1990), applicano una normativa che consente di utilizzare un’altra FORMULA MATEMATICA per il calcolo del tasso annuo effettivo globale possono continuare ad applicare questa legislazione”, ha introdotto nella Direttiva 87/102/CEE l’art. 1 bis che al paragrafo 1 prevede che “1. a) Il tasso annuo effettivo globale che rende uguali, su base annua, i valori attuali di tutti gli impegni (prestiti, rimborsi e oneri) esistenti o futuri presi dal creditore e dal consumatore, è calcolato conformemente alla FORMULA MATEMATICA che figura nell’allegato II. b) Nell’allegato III si danno quattro esempi di calcolo a titolo indicativo” cioè, ha decretato per gli stati della comunità che non avevano una disciplina del TAEG precedente il 01/03/1990 la sola equazione

Questa formula del REGIME COMPOSTO è stata criticata nel Parere del Comitato Economico e Sociale n. 88/C337/01 (in GUCE del 31/12/1988 n. 337/1) perché, in sintesi, “il valore del prestito viene considerato praticamente nell’ottica dell’istituto che offre il credito, e non, anche, in quella del consumatore … (…) …In base a tale considerazione sembra opinabile che la FORMULA Kirschen sia l’ideale per il calcolo del tasso d’interesse effettivo di crediti concessi ai consumatori, quando si tratta dell’onere che grava sul mutuatario”.

In dettaglio, si legge nel Parere del Comitato Economico e Sociale n. 88/C337/01 (in GUCE del 31/12/1988 n. 337/1) denominato “Parere in merito alla proposta di decisione del Consiglio che modifica la Direttiva 87/102/ CEE relativa al ravvicinamento delle disposizioni legislative, regolamentari e amministrative degli Stati membri in materia di credito al consumo” in merito all’equazione del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO che “3.3. In base alla proposta di direttiva gli istituti che offrono crediti saranno tenuti ad applicare la variante della formula attuariale. Tale variante, raccomandata alla Commissione delle CE dal Prof. E.S. Kirschen nella relazione del 19 ottobre 1984, sembra ottenere il consenso della maggior parte degli Stati membri. 3.3.1. La FORMULA del Prof. Kirschen, denominata «Rule 803», è applicata correntemente a livello internazionale per il calcolo dei rendimenti dei valori mobiliari. Essa tiene conto, secondo l’uso commerciale, del reinvestimento corrente dei profitti e quindi, in questo caso, del computo dei profitti dei reinvestimenti delle rate pagate dai mutuatari. In tal modo il valore del prestito viene considerato praticamente nell’ottica dell’istituto che offre il credito, e non, anche, in quella del consumatore. Per quest’ultimo, infatti il reinvestimento di capitale alle condizioni del prestatore ha carattere illusorio. In base a tale considerazione sembra opinabile che la FORMULA Kirschen sia l’ideale per il calcolo del tasso d’interesse effettivo di crediti concessi ai consumatori, quando si tratta dell’onere che grava sul mutuatario.”

1984 KIRSCHEN ETIENNE SADI Rapporto in italiano

In altri termini, la Direttiva 90/88/CEE pur stabilendo che “prima dello scadere del PERIODO TRANSITORIO ed alla luce dell’esperienza acquisita il Consiglio prenderà, su proposta della Commissione, una decisione che consenta di applicare una FORMULA MATEMATICA comunitaria unica”, invece di prevedere contemporaneamente per il calcolo del TAEG sia la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO

sia, in analogia matematica, l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE

nel rispetto dell’ordinamento giuridico interno di ciascuno Stato membro che ammette o vieta il REGIME ANATOCISTICO e, quindi, anziché obbligare l’intermediario europeo a fornire al consumatore i due valori percentuali del TAEG calcolati nei due differenti REGIMI degli interessi, ha optato per la sola formula del REGIME COMPOSTO senza però adottare le “misure” idonee per permettere ad un consumatore di comprendere sia in quale nazione si deve usare il REGIME LINEARE o il REGIME ESPONENZIALE sia quale REGIME degli interessi ha adottato effettivamente l’intermediario.

In considerazione che nelle direttive successive (98/07/CEE, 2008/48/CEE, 2011/90/UE, 2014/17/CEE, 2023/2225/UE) è riconfermato l’uso del metodo di calcolo del TAEG nel solo REGIME COMPOSTO degli interessi, si è chiesto alla Commissione Europea di avere tutti i rapporti dei matematici alla base si queste direttive e, in data 07/02/2024, questi documenti ci sono stati inviati.

DOMANDA DI ACCESSO AI DOCUMENTI EASE 2024/0202 DI PAOLO BERNASCONI

1995 BALATE, E., et DEJEMEPPE, P. Rapporto in FR

1995 SECKELMANN, R., Rapporto part 1 in EN

1995 SECKELMANN, R., Rapporto part 2 in EN

1996 DOMONT-NAERT, F., e DEJEMEPPE, P, Rapporto Finale Generale in FR

1997 LEA, M.J., WELTER, R., DÜBEL, A. Rapporto in EN

1997 REIFNER, U., DOMONT-NAERT, F., LACOSTE, A.-C. Rapporto in FR

2013 SOTO, G. M. Rapporto in EN

Dall’analisi di questi rapporti dei matematici si evidenzia che gli stessi illustrano la possibilità di calcolare il TAEG anche in REGIME SEMPLICE degli interessi: conseguentemente, la scelta della Commissione Europea di continuare a determinare il TAEG nel solo REGIME COMPOSTO è in contrasto con la sentenza della Corte di Giustizia del 19/07/2012 nel caso C-591/10 (per un’analisi approfondita di questi rapporti matematici si allega l’articolo a firma del Dott. Aretusi e dell’Avv. Tanza).

LE RESPONSABILITÀ CIVILI E PENALI DEI BANCARI LATU SENSU DELLA BANCA D’ITALIA PER AVER ADOTTATO SIA PER IL TEG FINANZIAMENTO SIA PER IL TAEG – ISC LA FORMULA DEL REGIME COMPOSTO

Dato che la Direttiva del 1986 espressamente prevedeva che “gli Stati membri possano mantenere o adottare misure più severe per la protezione del consumatore nel rispetto dei loro obblighi derivanti dal trattato”, il legislatore interno del 1992 non aveva limiti giuridici sovranazionali che impedivano l’affiancamento alla formula obbligatoria del TAEG “IN COMPOSTO COMUNITARIO” anche dell’equazione del TAEG del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE (si rinvia all’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE), cioè nessuna norma europea impediva al nostro autore delle leggi di disporre espressamente l’obbligo per gli intermediari che concedono finanziamenti rateali sul territorio nazionale di fornire i due valori percentuali del TAEG calcolati nei due differenti REGIMI degli interessi.

Non solo, vista l’esistenza dell’art. 821, comma 3, c.c. che dal 1942 stabilisce il divieto di applicazione del REGIME COMPOSTO che presuppone la COMPOSIZIONE degli interessi sugli interessi e, quindi, impone implicitamente in via generale il divieto di ANATOCISMO sugli INTERESSI CORRISPETTIVI di tipo “GENETICO” (si rinvia all’articolo È INEQUIVOCABILE CHE L’ART. 821 C.C. PRESCRIVE L’UTILIZZO DELLA FORMULA DEL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE DELLA RATA COSTANTE POSTICIPATA), il legislatore interno del 1992 aveva obblighi giuridici nazionali che imponevano l’affiancamento alla formula obbligatoria del TAEG “IN COMPOSTO COMUNITARIO” anche quella dell’equazione del TAEG del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE, cioè la normativa italiana vincolava il nostro autore delle leggi di disporre espressamente l’obbligo per gli intermediari che concedono finanziamenti rateali sul territorio nazionale di fornire i due valori percentuali del TAEG calcolati nei due differenti REGIMI degli interessi a tutela, in primis, del consumatore italiano.

Invece, l’art. 19 della Legge del 19/02/1992 n. 142 (in G.U. del 20/02/1992 n. 42) ha decretato che “1. È denominato tasso annuo effettivo globale (TAEG) il costo totale del credito per il consumatore espresso in percentuale annua del credito concesso e comprensivo degli interessi e degli oneri da sostenere per utilizzarlo, calcolato conformemente alla formula matematica che figura nell’allegato II alla direttiva del Consiglio 90/88/CEE. 2. Nel rispetto degli indirizzi contenuti nella direttiva di cui al comma 1, il Comitato interministeriale per il credito e il risparmio stabilisce con propria delibera, da pubblicare nella Gazzetta Ufficiale, le modalità da applicarsi nel calcolo del TAEG, individuando in particolare gli elementi da computare in esso”. Pertanto, la mancata realizzazione dell’effettiva tutela del consumatore nazionale ed europeo non è dipesa da un divieto imposto dalle Direttive del 1986/1990 ma da un mancato esercizio da parte del legislatore interno del 1992 della propria discrezionalità legislativa che, se esercitata con la previsione congiunta del TAEG “IN COMPOSTO” e del TAEG “IN SEMPLICE” con impostazione iniziale in t_0, avrebbe consentito una vera “protezione del consumatore” perché avrebbe permesso al finanziato di smascherare agevolmente la prassi truffaldina degli intermediari di utilizzare il PRINCIPIO DI EQUITÀ del REGIME COMPOSTO per determinare l’illecito quantitativo complessivo di INTERESSI CORRISPETTIVI calcolati violando l’art. 821, comma 3, c.c..

Il Decreto del Ministro del Tesoro del 08/07/1992 n. 818800 in vigore dal 20/07/1992 al 16/05/2011, in esecuzione pedissequa dell’art. 19 della Legge del 19/02/1992 n. 142, ha previsto nell’Allegato 1 rubricato “Formula per il calcolo del TAEG” la sola equazione del TAEG “IN COMPOSTO COMUNITARIO” introdotta con la Direttiva 90/88/CEE

La Banca d’Italia, per individuare l’aliquota del TEG FINANZIAMENTO delle “ALTRE CATEGORIE DI OPERAZIONI” o delle “CAT. 3, CAT. 4, CAT. 6, CAT. 7, CAT. 8, CAT. 9B, CAT. 10 e OPERAZIONI rientranti nelle categorie di cui al punto a) che prevedono il rimborso del prestito con un piano di rientro predefinito”, ha deciso in maniera autonoma di utilizzare “In analogia a quanto previsto dal decreto del Ministro del Tesoro dell’8.7.1992 per il calcolo del TAEG, la formula per il calcolo del TEG (…)

Inoltre, la Banca d’Italia a far data dalla Circolare n. 229 del 21 aprile 1999, 9° Aggiornamento del 25 luglio 2003, in vigore dal 01/10/2003 al 31/12/2009, ha introdotto in maniera autonoma l’INDICATORE SINTETICO DI COSTO (ISC) che ha previsto che debba essere calcolato con la formula del TAEG indicata dal decreto del Ministro del Tesoro dell’8.7.1992.

Conseguentemente, nel rinviare sia all’articolo I REQUISITI E I CRITERI DI IDONEITÀ DEI BANCARI LATU SENSU PROVANO IL DOLO NEI REATI CONSEGUENTI ALL’IMPIEGO DEL SISTEMA FRANCESE sia all’articolo SISTEMA “FRANCESE”: IL CONCORSO MORALE NEL REATO DI TRUFFA E DI USURA DEI BANCARI LATU SENSU DELLA BANCA D’ITALIA sia all’articolo IL SISTEMA FRANCESE DETERMINA IL REATO DI AUTORICICLAGGIO CON LA RESPONSABILITÀ PENALE DELL’INTERMEDIARIO EX D.LGS 231/2001, la diligenza professionale qualificata del BONUS ARGENTARIUS “inchioda” “al di là di ogni ragionevole dubbio” ex art 533 c.p.p. i bancari latu sensu della Banca d’Italia per aver previsto in maniera autonoma la sola formula del REGIME COMPOSTO per calcolare l’aliquota sia del TEG FINANZIAMENTO sia dell’INDICATORE SINTETICO DI COSTO (ISC) e, quindi, vi è la prova matematica, empirica e giuridica del c.d. CONCORSO MORALE nel reato di TRUFFA e di AUTORICICLAGGIO dei tecnici e dei dirigenti della Banca d’Italia ogniqualvolta si riscontri effettivamente nel rapporto fra gli intermediari e i clienti il mancato uso del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” per determinare la rata costante posticipata di un finanziamento rateale (si rinvia all’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE e all’articolo È INEQUIVOCABILE CHE L’ART. 821 C.C. PRESCRIVE L’UTILIZZO DELLA FORMULA DEL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE DELLA RATA COSTANTE POSTICIPATA).

In conclusione, nel rinviare all’articolo LA VIOLAZIONE SISTEMATICA DELL’ART. 821, COMMA 3, C.C. DETERMINA IL TAROCCAMENTO AL RIALZO DEI TEGM E DEI TSU DEI FINANZIAMENTI RATEALI, dato che i bancari latu sensu della Banca d’Italia hanno previsto in maniera autonoma la sola formula del REGIME COMPOSTO per calcolare l’aliquota sia del TEG FINANZIAMENTO, spesso il reato-mezzo di TRUFFA è aggravato ex art. 61, comma 1, n. 2, c.p. dalla connessione con il reato-fine di USURA come illustrato nel PARAGRAFO 11 VOLUME II sotto allegato.

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.

PARAGRAFO 11 VOLUME II “Tasso corrispettivo: il reato-mezzo di Truffa aggravato ex art. 61, comma 1, n. 2, c.p. dalla connessione con il reato-fine di Usura nei contratti di finanziamento rateale. La problematica conseguenziale del reato societario di Autoriciclaggio e del reato di Estorsione”