ABSTRACT

La coerenza matematica al REGIME SEMPLICE e la coerenza giuridica al dettato normativo dell’art. 821, comma 3, c.c. del solo prestito graduale calcolato utilizzando la formula matematica del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE sussiste solamente se è usata la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366): infatti, se è usata la ponderazione dei periodi rateali dell’ANNO COMMERCIALE (360/360), sussiste la coerenza matematica al REGIME SEMPLICE ma NON la coerenza giuridica al dettato normativo dell’art. 821, comma 3, c.c..

Quanto alla coerenza matematica al REGIME SEMPLICE del solo prestito graduale calcolato utilizzando la formula matematica del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE, la dimostrazione matematica non può prescindere, da una parte, dalla comprensione che il DEBITO RESIDUO è una miscela di capitale e interessi non solo nel REGIME COMPOSTO ma anche nel REGIME SEMPLICE e, dall’altra, dall’evidenziazione dei valori numerici e percentuali dell’ESTINZIONE ANTICIPATA possibile in ogni momento temporale nei prestiti progressivi anche in osservanza della normativa che disciplina sia il fenomeno della CHIUSURA IN ANTICIPO sia il fenomeno della SURROGA sia il fenomeno della RINEGOZIAZIONE.

ARTICOLO

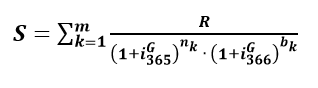

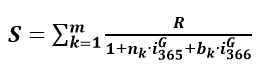

Nel rinviare sia alle pubblicazioni del 28 ottobre 2022 e del 11 novembre 2022 sopra evidenziate per una ESAUSTIVA spiegazione matematica, empirica e giuridica sia all’articolo LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE del 20 gennaio 2023 sia all’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE del 06 febbraio 2023, per dimostrare che solo il REGIME SEMPLICE con impostazione iniziale il t_0 con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” rispetta ad ogni istante temporale l’art. 821, comma 3, c.c., in questa sede si fornisce un piccolo esempio numerico di una Somma Erogata di euro 1.000,00 da rimborsare in 4 rate annuali posticipate al tasso annuo del 10,00% con la data di inizio ammortamento del 31/03/2011 usando sia la formula del REGIME COMPOSTO con impostazione iniziale in t_0 che impiega la ponderazione dei periodi rateale dell’ANNO “MISTO”

che determina con tali parametri la rata costante posticipata arrotondata del sistema “FRANCESE” di euro 316,50 sia la formula del REGIME COMPOSTO con impostazione iniziale in t_0 che utilizza la ponderazione dei periodi rateale dell’ANNO CIVILE “CORRETTO”

che precisa la rata costante posticipata arrotondata del sistema “FRANCESE” di euro 315,49 sia la formula del REGIME SEMPLICE con impostazione iniziale in t_0 che impiega la ponderazione dei periodi rateale dell’ANNO CIVILE “CORRETTO”

che determina la rata costante posticipata arrotondata del sistema “LINEARE” di euro 310,00.

Per essere più chiari, per confutare la giurisprudenza e la dottrina matematica che non evidenzia che è nella 1° Fase Matematica che si determinano gli INTERESSI EFFETTIVI CORRISPETTIVI sia con l’applicazione dell’equazione del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con impostazione iniziale in t_0 sia con l’applicazione dell’equazione del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione iniziale in t_0 e, quindi, per contrastare la giurisprudenza e la dottrina matematica che non effettua la valutazione di congruità del quantitativo complessivo degli INTERESSI EFFETTIVI CORRISPETTIVI con riferimento al dettato normativo dell’art. 821, comma 3, c.c., si mette in risalto un esempio numerico di calcolo di SOLI interessi corrispettivi di PREAMMORTAMENTO che dimostra che qualsiasi moltiplicazione fra una somma e il tasso di interesse pattuito è effettuata nel REGIME COMPOSTO degli interessi se le rate sono più di una (Somma Erogata di euro 1.000,00; tasso annuo di preammortamento del 10,00%; pagamento di 4 rate annuali posticipate di soli interessi di preammortamento calcolate con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” con la data di inizio preammortamento del 31/03/2011).

In conclusione, il combinato disposto che gli interessi, quali frutti civili del capitale dato in “godimento” ex art. 820, comma 3, c.c., “si acquistano”, e cioè maturano, “giorno per giorno, in ragione della durata del diritto” ex art. 821, comma 3, c.c. sancisce sia che il principio di proporzionalità deve sussistere sia alla data del contratto e, quindi, deve essere impiegata obbligatoriamente l’equazione del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione iniziale in t_0 per determinare nella 1° fase algebrica l’importo della rata costante posticipata, sia che il principio di proporzionalità deve sussistere ad ogni pagamento di rata e, quindi, il valore finanziario dell’operazione ad ogni rimborso in caso di contestuale estinzione anticipata del prestito effettiva o potenziale deve essere identico al valore finanziario del MONTANTE del REGIME SEMPLICE di ogni pagamento (si rinvia all’articolo È INEQUIVOCABILE CHE L’ART. 821 C.C. PRESCRIVE L’UTILIZZO DELLA FORMULA DEL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE DELLA RATA COSTANTE POSTICIPATA del 21 marzo 2020 e all’articolo NEI PRESTITI GRADUALI DELLA RATA COSTANTE POSTICIPATA GLI INTERESSI NON SONO ESIGIBILI (PAGATI) PRIMA DELLA LORO MATURAZIONE del 08 giugno 2021).

Ulteriormente, si rinvia all’articolo COMMISSIONE A.M.A.S.E.S SULL’ANATOCISMO: LA MISTIFICAZIONE DELLA VERITÀ MATEMATICA UTILIZZANDO LA NORMATIVA del 28 settembre 2022, all’articolo VERITÀ MATEMATICHE INCONTROVERTIBILI 3: L’AMMORTAMENTO ITALIANO È DETERMINATO DAGLI INTERMEDIARI NEL REGIME COMPOSTO del 24 marzo 2020, all’articolo IL BULLET È ANATOCISTICO del 24 marzo 2020, all’articolo LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE È NEL REGIME COMPOSTO ANCHE NEL PREAMMORTAMENTO DOVE LE QUOTE CAPITALI SONO PARI A ZERO del 17 maggio 2021 e all’articolo BONFERRONI 1937 QUALSIASI PRESTITO GRADUALE PUÒ ESSERE TRASFORMATO IN MANIERA EQUIVALENTE IN UNA SOMMA DI PRESTITI ELEMENTARI del 26 aprile 2021.

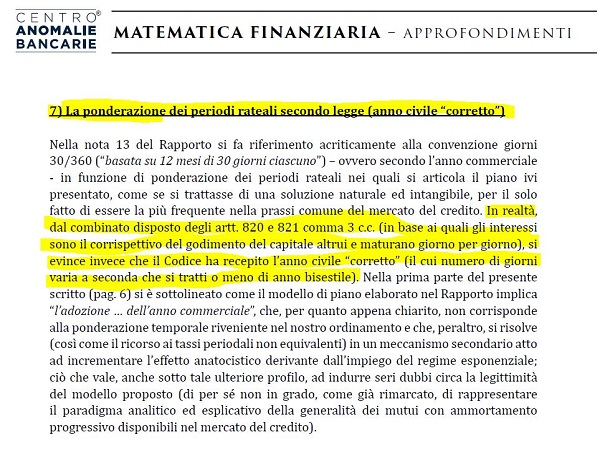

In particolare, nell’articolo COMMISSIONE A.M.A.S.E.S SULL’ANATOCISMO: LA MISTIFICAZIONE DELLA VERITÀ MATEMATICA UTILIZZANDO LA NORMATIVA del 28 settembre 2022 vi è la rivista “Le Controversie Bancarie N. 65/2023” dove il Giudice Dott. Domenico Provenzano del Tribunale di Massa critica il “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI” affermando nel paragrafo “7) La ponderazione dei periodi rateali secondo legge (anno civile “corretto”)“ che “Nella nota 13 del Rapporto si fa riferimento acriticamente alla convenzione giorni30/360 (“basata su 12 mesi di 30 giorni ciascuno”) – ovvero secondo l’anno commerciale– in funzione di ponderazione dei periodi rateali nei quali si articola il piano ivi presentato, come se si trattasse di una soluzione naturale ed intangibile, per il solo fatto di essere la più frequente nella prassi comune del mercato del credito. In realtà, dal combinato disposto degli artt. 820 e 821 comma 3 c.c. (in base ai quali gli interessi sono il corrispettivo del godimento del capitale altrui e maturano giorno per giorno), si evince invece che il Codice ha recepito l’anno civile “corretto” (il cui numero di giorni varia a seconda che si tratti o meno di anno bisestile). Nella prima parte del presente scritto (pag. 6) si è sottolineato come il modello di piano elaborato nel Rapporto implica “l’adozione … dell’anno commerciale”, che, per quanto appena chiarito, non corrisponde alla ponderazione temporale riveniente nel nostro ordinamento e che, peraltro, si risolve(così come il ricorso ai tassi periodali non equivalenti) in un meccanismo secondario atto ad incrementare l’effetto anatocistico derivante dall’impiego del regime esponenziale; ciò che vale, anche sotto tale ulteriore profilo, ad indurre seri dubbi circa la legittimità del modello proposto (di per sé non in grado, come già rimarcato, di rappresentare il paradigma analitico ed esplicativo della generalità dei mutui con ammortamento progressivo disponibili nel mercato del credito)”.

Ulteriormente, il Giudice Dott. Domenico Provenzano del Tribunale di Massa nella rivista “Le Controversie Bancarie N. 66/2023” (si rinvia sempre all’articolo COMMISSIONE A.M.A.S.E.S SULL’ANATOCISMO: LA MISTIFICAZIONE DELLA VERITÀ MATEMATICA UTILIZZANDO LA NORMATIVA) critica il “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI” confermando nel paragrafo “7) La ponderazione dei periodi rateali secondo legge (anno civile “corretto”)” quanto delucidato in precedenza nel suo scritto pubblicato nella rivista “Le Controversie Bancarie N. 65/2023” .

LE CONTROVERSIE BANCARIE N. 66/2023 – Articolo Giudice Dott. Domenico Provenzano

Si rinvia sia all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI del 26 marzo 2020 sia all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE USANO LE PONDERAZIONI DEI PERIODI RATEALI DIVERSE DA QUELLA DELL’ANNO COMMERCIALE del 09 maggio 2021 sia all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE CONOSCONO PERFETTAMENTE LE REGOLE MATEMATICHE E GIURIDICHE: LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO CON I VARI TASSI PERIODALI NON EQUIVALENTI NEL REGIME COMPOSTO del 06 luglio 2022 sia all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI CON OPZIONE A TASSO FISSO E A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 28 aprile 2022 sia all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO FISSO MANIPOLANO LE REGOLE MATEMATICHE DEL REGIME COMPOSTO PER INCASSARE MAGGIORI INTERESSI del 24 ottobre 2021 sia all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 09 maggio 2021 sia all’articolo PROVE MATEMATICHE, EMPIRICHE E GIURIDICHE A SOSTEGNO DELL’ILLECITÀ DEL PRESTITO ORDINARIO ENTI LOCALI DI CASSA DEPOSITI E PRESTITI (TASSO FISSO) del 14 giugno 2021 sia all’articolo CASSA E DEPOSITI E PRESTITI EROGA FINANZIAMENTI RATEALI AGLI ENTI LOCALI NELL’ILLECITO REGIME COMPOSTO DEL SISTEMA FRANCESE (TASSO FISSO) del 19 aprile 2020 sia all’articolo CASSA E DEPOSITI E PRESTITI EROGA FINANZIAMENTI RATEALI AGLI ENTI LOCALI NELL’ILLECITO REGIME COMPOSTO DEL SISTEMA ITALIANO (TASSO VARIABILE) del 24 marzo 2020 sia all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI (MUTUO) del 26 marzo 2020 sia all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI (LEASING) del 20 luglio 2020 sia all’articolo ANALISI TECNICA COMPLETA E ANALISI GIURIDICA PARTICOLARE DI UN MUTUO del 25 luglio 2020 sia all’articolo GIUDICE DI PACE DI SANTA MARIA CAPUA VETERE, SENTENZA DEL 20-01-2015 N. 79 del 23 agosto 2021 sia all’articolo CORTE D’APPELLO DI TORINO, SENTENZA DEL 05-05-2020 n. 464 del 26 maggio 2020,

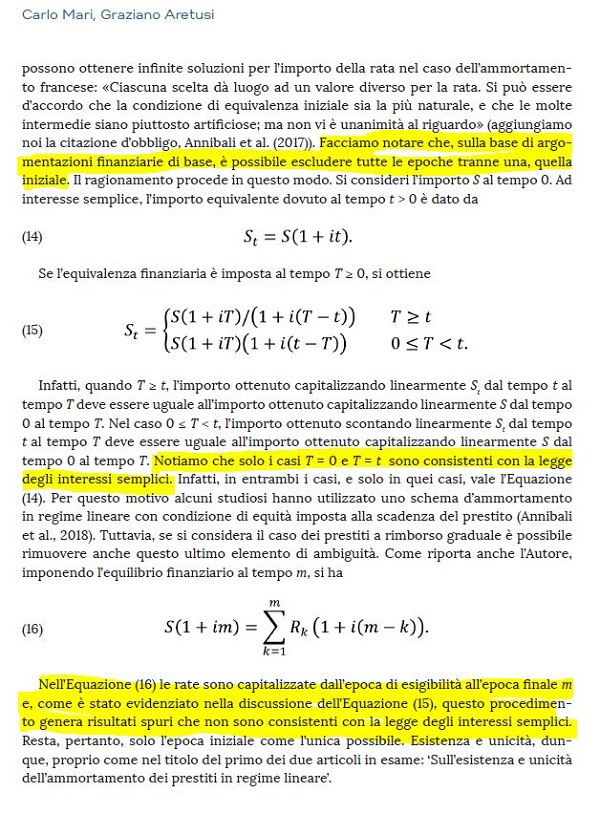

In conclusione, si evidenzia che nell’articolo Il Risparmio – n. 1 Gennaio – Marzo 2023 Prestiti reali e loro modellizzazioni: a proposito di due articoli di C. Mari e G. Aretusi Fabrizio Cacciafesta il Prof. CARLO MARI ha ribadito che nel REGIME SEMPLICE “sulla base di argomentazioni finanziarie di base, è possibile escludere tutte le epoche tranne una, quella INIZIALE” in t_0 perché lo “schema d’ammortamento in REGIME LINEARE con condizione di equità imposta alla scadenza del prestito (ANNIBALI et al., 2018)” in t_m “genera risultati spuri che non sono consistenti con la legge degli INTERESSI SEMPLICI. Resta, pertanto, solo l’epoca iniziale come l’unica possibile.”

Il Risparmio – n. 1 Gennaio – Marzo 2023 Sulla modellizzazione dei prestiti: errori, nonsense e mistificazioni nello scritto di F. Cacciafesta Carlo Mari Graziano Aretusi

In considerazione che il Team Attuariale attribuisce alla dottrina del Prof. VAROLI GIUSEPPE e, soprattutto, della Prof.ssa CALIRI MARIA la tesi errata che l’equazione del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione iniziale in t_0 “anche se ammissibile dal punto di vista puramente algebrico, NON risulta accettabile dal punto di vista finanziario, economico e contabile” perché genera “risultati spuri” e, quindi, “solo l’epoca finale di equivalenza finanziaria dell’abbinamento CS.f sia l’unica possibile“, si rinvia all’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE dove sono allegate le pagine dei testi accademici del Prof. VAROLI GIUSEPPE e della Prof.ssa CALIRI MARIA citate dal Team Attuariale nei documenti in quella sede dedotti per provare al lettore che vi è stata da parte di questo gruppo di lavoro (ANTONIO ANNIBALI, ALESSANDRO ANNIBALI, CARLA BARACCHINI, FRANCESCO OLIVIERI) una mistificazione della dottrina da loro evidenziata come “trattazione classica (rif. VAROLI, CALIRI).”

Si rinvia all’articolo TRIBUNALE DI MASSA, SENTENZA DEL 09-10-2023 N. 588 dove il Dott. Provenzano ha preso una posizione netta a favore della formula di determinazione della rata costante posticipata del PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE con impostazione iniziale in t_0 nel paragrafo “L’ESITO DEL GIUDIZIO – LA CONDIZIONE DI EQUILIBRIO FINANZIARIO DEL PIANO DI AMMORTAMENTO CONFORME A LEGGE” a partire dalla pagina 95 delle motivazioni.

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.