Nel rinviare all’articolo PRINCIPIO DI EQUIVALENZA E PONDERAZIONI DEI PERIODI RATEALI del 25 marzo 2020, all’articolo INDETERMINATEZZA DEL TASSO CORRISPETTIVO NEL REGIME COMPOSTO NORMATIVA del 24 marzo 2020 e all’articolo SOSPENSIONE PAGAMENTO QUOTE CAPITALE: SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 08 novembre 2024, occorre premettere delle considerazioni giuridiche che consentono di valutare correttamente da un punto di vista matematico le modalità di calcolo delle banche e delle società finanziarie degli interessi di PREAMMORTAMENTO TECNICO e FINANZIARIO.

In primis, bisogna fare riferimento all’art. 821, comma 3, c.c. che dispone che “I frutti civili si acquistano giorno per giorno, in ragione della durata del diritto” e alla giurisprudenza consolidata della Cassazione che si riferisce all’IMPORTO degli interessi annuali e non al TASSO D’INTERESSE, il che rende inequivocabile che l’art. 821, comma 3, c.c. impone il REGIME SEMPLICE e la modalità di conteggio degli interessi dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) (si rinvia sia all’articolo È INEQUIVOCABILE CHE L’ART. 821 C.C. PRESCRIVE L’UTILIZZO DELLA FORMULA DEL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE DELLA RATA COSTANTE POSTICIPATA del 21 marzo 2020 sia all’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 22 novembre 2022). Conseguentemente, il PREAMMORTAMENTO TECNICO e FINANZIARIO deve essere calcolato in questo modo.

Non solo, la sentenza della Cassazione Civile dello 06/02/2004 n. 2301 ha stabilito che il contratto di mutuo è un’OBBLIGAZIONE UNICA e che “il beneficio del pagamento rateale è solo una modalità prevista per favorire il mutuatario attraverso l’assolvimento ripartito nel tempo della propria obbligazione, ma non consegue l’effetto di frazionare il debito in tante autonome obbligazioni” e, quindi, “il debito non può considerarsi scaduto prima della scadenza dell’ultima rata”. Ancora, la sentenza della Cassazione Civile del 30/08/2011 n. 17798 ha sancito che “nel contratto di mutuo la prescrizione del diritto al rimborso della somma mutuata inizia a decorrere dalla scadenza dell’ultima rata, atteso che il pagamento dei ratei configura un’obbligazione unica ed il relativo debito non può considerarsi scaduto prima della scadenza dell’ultima rata”. Ulteriormente, la sentenza della Cassazione Civile del 10/02/2023 n. 4232 ha stabilito che “Il frazionamento del debito non muta, dunque, la NATURA UNITARIA del contratto di MUTUO, cosicché non sono individuabili tante prescrizioni per quante sono le rate del mutuo, ma un unico termine di prescrizione decennale, che non decorre dalla scadenza delle singole rate, ma piuttosto dalla scadenza dell’ultima rata. Inoltre, l’UNICITÀ DEL DEBITO contratto non determina il frazionamento di esso neanche con riferimento agli INTERESSI previsti nel PIANO DI AMMORTAMENTO che del finanziamento costituiscono il corrispettivo, o agli interessi moratori, fondati sul presupposto dell’inadempimento, cosicché non opera la prescrizione quinquennale di cui all’art. 2948, n. 4, c.c. (Cass., sez. 3, 14/07/1994, n. 1110; Cass., sez. 2, 30/08/2002, n. 12707; Cass., sez. 3, 08/08/2013, n. 18915)“.

In sintesi, poiché il debito principale è un’OBBLIGAZIONE UNICA nonostante vi siano scadenze periodiche, ogni pagamento di rata non può essere considerato un debito autonomo. Conseguentemente, sia il calcolo degli INTERESSI CORRISPETTIVI del PREAMMORTAMENTO TECNICO, che normalmente sono pagati con la 1° rata comprensiva anche del primo rimborso della QUOTA CAPITALE, sia il conteggio degli INTERESSI CORRISPETTIVI del PREAMMORTAMENTO FINANZIARIO, che normalmente sono pagati in più rate di soli interessi, non possono essere considerati un “separato conteggio” da un punto di vista giuridico.

CASSAZIONE CIVILE, SENTENZA DEL 06-02-2004 N. 2301

CASSAZIONE CIVILE, SENTENZA DEL 30-08-2011 N. 17798

CASSAZIONE CIVILE, SENTENZA DEL 10-02-2023 N. 4232

Anche da un punto di vista matematico il calcolo degli INTERESSI CORRISPETTIVI del PREAMMORTAMENTO TECNICO e FINANZIARIO non è considerato un “separato conteggio”.

Si evidenzia la modalità di calcolo degli INTERESSI CORRISPETTIVI del periodo di PREAMMORTAMENTO di pag. 81 del manuale del Prof. FRANCO MORICONI del 1994 che stabilisce che “se nello schema di rimborso dell’esempio 5.1 si prevede un periodo di preammortamento di 127 giorni, sempre al tasso annuo del 10%, basterà costruire il piano di ammortamento aggiungendo una rata iniziale di sola quota interesse, calcolata utilizzando il tasso equivalente sulla frazione dell’anno (civile) 127/365, cioè il tasso del

Il piano è riportato nella tabella 9”.

“L’esempio 5.1” è pag. 76 del manuale del Prof. FRANCO MORICONI del 1994 e prevede una SOMMA EROGATA di 100 lire rimborsata al tasso annuo di interesse del 10% con rate costanti annuali pagate posticipatamente, cioè con rate calcolate con il PRINCIPIO DI EQUITÀ del REGIME COMPOSTO del sistema “FRANCESE” con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE.

Il Prof. FRANCO MORICONI, con questo esempio di pag. 81, evidenzia che:

- Gli INTERESSI CORRISPETTIVI del PREAMMORTAMENTO debbono essere calcolati con il tasso equivalente periodale del REGIME COMPOSTO calcolato con l’appropriata formula di equivalenza del regime esponenziale prevista anche dalla normativa della Banca d’Italia. Conseguentemente, per l’autore il PREAMMORTAMENTO non deve essere considerato un “separato conteggio” da un punto di vista matematico rispetto all’AMMORTAMENTO e, quindi, in generale, se è utilizzato il PRINCIPIO DI EQUITÀ del REGIME ANATOCISTICO, il PREAMMORTAMENTO segue le regole del REGIME COMPOSTO e se è adoperato il PRINCIPIO DI EQUITÀ del REGIME SEMPLICE, il PREAMMORTAMENTO segue le regole del REGIME LINEARE;

- Gli INTERESSI CORRISPETTIVI del PREAMMORTAMENTO debbono essere calcolati con il tasso equivalente periodale del REGIME COMPOSTO tenendo in considerazione della “frazione dell’anno (civile)”. Conseguentemente, nonostante l’autore per l’AMMORTAMENTO utilizzi normalmente nel manuale il PRINCIPIO DI EQUITÀ del REGIME ANATOCISTICO con la modalità di ponderazione dei periodi rateali dell’ANNO COMMERCIALE, lo stesso evidenzia che da un punto di vista matematico il PREAMMORTAMENTO deve tenere conto dei giorni effettivi dell’ANNO CIVILE “CORRETTO” come è previsto anche dalla normativa della Banca d’Italia.

In primis, si evidenzia nell’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE CONOSCONO PERFETTAMENTE LE REGOLE MATEMATICHE E GIURIDICHE: BANCA IFIS USA IL TASSO PERIODALE EQUIVALENTE DEL REGIME COMPOSTO SIA NEL PREAMMORTAMENTO FINANZIARIO SIA NELL’AMMORTAMENTO del 14 luglio 2023 che i bancari latu sensu di BANCA IFIS impiegano il tasso equivalente periodale del REGIME COMPOSTO sia nel calcolo delle rate di PREAMMORTAMENTO FINANZIARIO sia nel calcolo delle rate di AMMORTAMENTO: conseguentemente, questi bancari latu sensu hanno contezza che il PREAMMORTAMENTO da un punto di vista matematico non è un “separato conteggio” rispetto all’AMMORTAMENTO.

Non solo, la prassi commerciale dell’uso del tasso NON equivalente periodale del REGIME COMPOSTO sia nel calcolo delle rate di PREAMMORTAMENTO FINANZIARIO sia nel calcolo delle rate di AMMORTAMENTO di tutti gli altri bancari latu sensu, dotati della diligenza qualificata del BONUS ARGENTARIUS ex art. 1176, comma 2, c.c., e del PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO, accerta “al di là di ogni ragionevole dubbio” ex art. 533 c.p.p. la responsabilità penale dell’intermediario per NON aver adottato le misure idonee organizzative per impedire l’uso del truffaldino REGIME COMPOSTO e, quindi, per NON aver evitato la commissione sia del reato-mezzo di TRUFFA sia del reato-fine di USURA.

Ora, in considerazione che il PREAMMORTAMENTO da un punto di vista matematico non è un “separato conteggio” rispetto all’AMMORTAMENTO, si possono utilizzare i principi della dottrina matematica che consentono di disaggregare un RIMBORSO GRADUALE di sole rate di PREAMMORTAMENTO di INTERESSI CORRISPETTIVI in tanti finanziamenti di tipo ZERO COUPON BOND.

Ci si riferisce ai principi della dottrina matematica evidenziati sia dal Prof. CARLO EMILIO BONFERRONI nel manuale “Fondamenti di Matematica attuariale” del 1937 (si rinvia all’articolo BONFERRONI 1937 QUALSIASI PRESTITO GRADUALE PUÒ ESSERE TRASFORMATO IN MANIERA EQUIVALENTE IN UNA SOMMA DI PRESTITI ELEMENTARI del 26 aprile 2021) sia da PAOLA FERSINI e GENNARO OLIVIERI nell’articolo rubricato “Sull’anatocismo nell’ammortamento francese” pubblicato nella rivista trimestrale “Banche & Banchieri” dell’Associazione Nazionale delle Banche Private (ASSOBANK) n. 2/2015.

In particolare, si evidenzia che PAOLA FERSINI è 1 dei 9 membri della “COMMISSIONE A.M.A.S.E.S SULL’ANATOCISMO” e, quindi, NON si comprende come la stessa abbia fatto una “piroetta opportunistica” nel 2022 sposando le tesi del PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO, di FABRIZIO CACCIAFESTA (anche lui un “ballerino” che ha compiuto un opportunistico giro su se stesso), di PECCATI LORENZO, di ZIANI LAURA, di FRANCESCA BECCACECE, di FAVERO GINO, di LI CALZI MARCO e di NARDINI FRANCO.

A seguire un esempio empirico dove si ipotizza di dover rimborsare 1.000,00 euro prestati al tempo 0 in 4 rate annuali costanti posticipate di PREAMMORTAMENTO al tasso annuale del 10,00% con il metodo di conteggio dell’ANNO COMMERCIALE che dimostra che un RIMBORSO GRADUALE del sistema “FRANCESE” di sole rate di PREAMMORTAMENTO di INTERESSI CORRISPETTIVI può essere disaggregato in tanti finanziamenti di tipo ZERO COUPON BOND calcolati sempre nel REGIME COMPOSTO (si rinvia all’articolo IL BULLET È ANATOCISTICO del 24 marzo 2020).

Utilizzando l’esempio empirico precedente con il metodo di conteggio dell’ANNO COMMERCIALE, a seguire una tabella che dimostra ulteriormente che se si calcola il valore finanziario dell’operazione ad ogni pagamento di rata del sistema “FRANCESE” confrontandolo con il valore finanziario del MONTANTE del REGIME SEMPLICE, le sole rate di PREAMMORTAMENTO di INTERESSI CORRISPETTIVI sono inequivocabilmente nel REGIME ANATOCISTICO perché l’intermediario incassa maggiori INTERESSI CORRISPETTIVI.

Ovviamente, è possibile calcolare dell’esempio precedente con il metodo di conteggio dell’ANNO COMMERCIALE l’importo delle 4 rate annuali costanti posticipate di PREAMMORTAMENTO nel REGIME SEMPLICE sia con l’impostazione iniziale in t_0 sia con l’impostazione finale in t_m: in conseguenza a quanto illustrato sia nell’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 22 novembre 2022 sia nell’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE del 06 febbraio 2023, si mostrerà solo il REGIME SEMPLICE con l’impostazione iniziale in t_0.

A seguire un esempio empirico dove si ipotizza di dover rimborsare 1.000,00 euro prestati al tempo 0 in 4 rate annuali costanti posticipate di PREAMMORTAMENTO al tasso annuale del 10,00% con il metodo di conteggio dell’ANNO COMMERCIALE che dimostra che un RIMBORSO GRADUALE del sistema “LINEARE” con l’impostazione iniziale in t_0 di sole rate di PREAMMORTAMENTO di INTERESSI CORRISPETTIVI può essere disaggregato in tanti finanziamenti di tipo ZERO COUPON BOND calcolati sempre nel REGIME SEMPLICE.

Utilizzando l’esempio empirico precedente con il metodo di conteggio dell’ANNO COMMERCIALE, a seguire una tabella che dimostra ulteriormente che se si calcola il valore finanziario dell’operazione ad ogni pagamento di rata del sistema “LINEARE” con l’impostazione iniziale in t_0 confrontandolo con il valore finanziario del MONTANTE del REGIME SEMPLICE, le sole rate di PREAMMORTAMENTO di INTERESSI CORRISPETTIVI con l’impostazione iniziale in t_0 sono inequivocabilmente nel REGIME SEMPLICE.

Alla luce di quanto appena mostrato, da una parte, è indiscutibile che sia il calcolo degli INTERESSI CORRISPETTIVI del PREAMMORTAMENTO TECNICO, che normalmente sono pagati con la 1° rata comprensiva anche del primo rimborso della QUOTA CAPITALE, sia il conteggio degli INTERESSI CORRISPETTIVI del PREAMMORTAMENTO FINANZIARIO, che normalmente sono pagati in più rate di soli interessi, non può essere considerato un “separato conteggio” da un punto di vista giuridico in quanto il debito principale è un’OBBLIGAZIONE UNICA nonostante vi siano pagamenti periodici. Dall’altra parte, è provato da un punto di vista matematico che le rate di PREAMMORTAMENTO di INTERESSI CORRISPETTIVI non possono essere considerate un “separato conteggio” sia nel REGIME COMPOSTO sia nel REGIME SEMPLICE.

Ora, rispettando le regole matematiche del RIMBORSO GRADUALE del sistema “LINEARE” con l’impostazione iniziale in t_0, si mostra un esempio empirico di 8 pagamenti annuali, 4 rate iniziali di PREAMMORTAMENTO e 4 rate successive di AMMORTAMENTO calcolate con il metodo di conteggio dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), che dimostra ulteriormente la sussistenza dell’OBBLIGAZIONE UNICA da un punto di vista giuridico e matematico perché il valore numerico della rata costante posticipata di AMMORTAMENTO tiene conto che le 4 rate di PREAMMORTAMENTO di INTERESSI CORRISPETTIVI non sono un “separato conteggio”. La tabella mostra anche che se si calcola il valore finanziario dell’operazione ad ogni pagamento annuale del sistema “LINEARE” con l’impostazione iniziale in t_0 confrontandolo con il valore finanziario del MONTANTE del REGIME SEMPLICE, tutti gli 8 pagamenti non solo sono inequivocabilmente nel REGIME SEMPLICE ma sono anche rispettosi dell’art. 821, comma 3, c.c..

A conferma dell’inequivocabilità del REGIME SEMPLICE e del rispetto dell’art. 821, comma 3, c.c., si allegano i prospetti sia della percentuale del TAN REALE FINANZIAMENTO degli 8 pagamenti annuali, 4 rate iniziali di PREAMMORTAMENTO e 4 rate successive di AMMORTAMENTO, sia della percentuale del TAN REALE PREAMMORTAMENTO delle sole 4 rate iniziali di PREAMMORTAMENTO supponendo l’estinzione del prestito prima dell’inizio dell’AMMORTAMENTO sia della percentuale del TAN REALE AMMORTAMENTO delle sole 4 rate successive di AMMORTAMENTO supponendo che le 4 rate iniziali di PREAMMORTAMENTO abbiano un valore pari a zero (ovviamente, sempre rispettando le regole matematiche del RIMBORSO GRADUALE del sistema “LINEARE” con l’impostazione iniziale in t_0).

Queste tre percentuali, calcolate con la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), sono sempre pari al 10,00% e, quindi, dimostrano matematicamente e giuridicamente che il debito principale è un’OBBLIGAZIONE UNICA nonostante vi siano pagamenti periodici.

A seguire, i prospetti determinati con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo.

TAN REALE FINANZIAMENTO degli 8 pagamenti annuali, 4 rate iniziali di PREAMMORTAMENTO e 4 rate successive di AMMORTAMENTO.

TAN REALE PREAMMORTAMENTO delle sole 4 rate iniziali di PREAMMORTAMENTO supponendo l’estinzione del prestito prima dell’inizio dell’AMMORTAMENTO

TAN REALE AMMORTAMENTO delle sole 4 rate successive di AMMORTAMENTO supponendo che le 4 rate iniziali di PREAMMORTAMENTO abbiano un valore pari a zero

Ulteriormente, nel rinviare all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI CON OPZIONE A TASSO FISSO E A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 28 aprile 2022, si utilizzano i dati del PREAMMORTAMENTO FINANZIARIO stabilito in maniera iniqua ex art. 1374 c.c. da CREDEM per evidenziare che gli INTERESSI CORRISPETTIVI del PREAMMORTAMENTO debbono essere calcolati nel REGIME COMPOSTO con il tasso equivalente periodale precisato con l’appropriata formula di equivalenza del regime esponenziale come evidenziato anche dal Prof. FRANCO MORICONI nel 1994.

Se si confrontano i dati numerici del PREAMMORTAMENTO FINANZIARIO stabilito in maniera iniqua ex art. 1374 c.c. da CREDEM (18 pagamenti di soli INTERESSI CORRISPETTIVI dal 31/08/2012 al 31/01/2014 da calcolarsi impiegando la SOMMA EROGATA di euro 160.000,00 accreditata al cliente il 31/07/2012, la sequenza dei tassi periodali NON equivalenti del REGIME COMPOSTO discendenti dal TASSO ANNUO CONTRATTUALE del 4,719% e il metodo di conteggio dell’ANNO CIVILE “CORRETTO”) con i dati numerici del PREAMMORTAMENTO FINANZIARIO precisati nel REGIME SEMPLICE con impostazione iniziale in t_0 con la sequenza dei tassi periodali equivalenti del REGIME LINEARE discendenti dal TASSO ANNUO CONTRATTUALE del 4,719% e con il metodo di conteggio dell’ANNO CIVILE “CORRETTO”, si evidenzia un quantitativo di TENTATA TRUFFA EFFETTIVA di euro 363,44.

Di seguito, il prospetto determinato con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo.

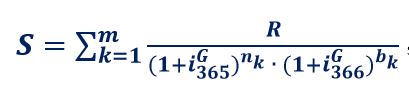

Si conferma che i dati numerici del PREAMMORTAMENTO FINANZIARIO stabilito in maniera iniqua ex art. 1374 c.c. da CREDEM valutati con l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO che usa la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” e i vari e diversi tassi NON equivalenti periodali conseguenti ai fattori positivi di periodicità q_k non identici delle scale temporali diverse da quella giornaliera, cioè la valutazione effettuata con la formula generalizzata

dove i’_k è il tasso NON equivalente periodale di uno specifico periodo di ammortamento e

è la serie dei tassi NON equivalenti periodali da utilizzare per ogni singola attualizzazione, precisa il TASSO ANNUO CONTRATTUALE del 4,719%.

Di seguito, il prospetto determinato con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo.

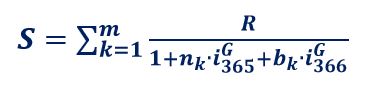

Invece, i dati numerici del PREAMMORTAMENTO FINANZIARIO stabilito in maniera iniqua ex art. 1374 c.c. da CREDEM valutati con l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO che usa la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” e i tassi equivalenti periodali, cioè la valutazione effettuata con la formula generalizzata prevista nelle “Istruzioni per la rilevazione del tasso effettivo globale medio ai sensi della legge sull’usura”

precisa il TASSO ANNUO EFFETTIVO del REGIME COMPOSTO del 4,82239152195%, cioè una percentuale più alta del TASSO ANNUO CONTRATTUALE del 4,719% che evidenzia da un punto di vista matematico/empirico l’uso da parte di CREDEM del meccanismo secondario di anatocismo della serie dei tassi NON equivalenti periodali.

Di seguito, il prospetto determinato con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo.

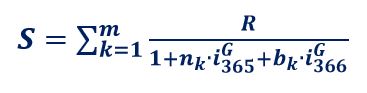

Naturalmente, i dati numerici del PREAMMORTAMENTO FINANZIARIO stabilito in maniera iniqua ex art. 1374 c.c. da CREDEM valutati con l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE che usa la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” e i tassi equivalenti periodali, cioè la valutazione effettuata con la formula generalizzata che rispetta ad ogni istante temporale l’art. 821, comma 3, c.c.

precisa il TASSO ANNUO EFFETTIVO del REGIME SEMPLICE con impostazione iniziale in t_0 del 4,878313753518%, cioè una percentuale più alta del TASSO ANNUO CONTRATTUALE del 4,719% che evidenzia da un punto di vista matematico/empirico l’uso da parte di CREDEM sia del REGIME COMPOSTO sia del meccanismo secondario di anatocismo della serie dei tassi NON equivalenti periodali.

Di seguito, il prospetto determinato con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo.

Si conferma che i dati numerici del PREAMMORTAMENTO FINANZIARIO precisati nel REGIME SEMPLICE con impostazione iniziale in t_0 con la sequenza dei tassi periodali equivalenti del REGIME LINEARE discendenti dal TASSO ANNUO CONTRATTUALE del 4,719% e con il metodo di conteggio dell’ANNO CIVILE “CORRETTO” valutati con l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE che usa la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” e i tassi equivalenti periodali, cioè la valutazione effettuata con la formula generalizzata che rispetta ad ogni istante temporale l’art. 821, comma 3, c.c.

conferma il TASSO ANNUO CONTRATTUALE del 4,719%.

Di seguito, il prospetto determinato con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo.

In conclusione, qualora contrattualmente il Bancario latu sensu preveda nel REGIME COMPOSTO del sistema “FRANCESE” rate di PREAMMORTAMENTO di INTERESSI CORRISPETTIVI con cadenza infrannuale, se lo stesso non determina il tasso equivalente periodale del REGIME COMPOSTO calcolato con l’appropriata formula di equivalenza del regime esponenziale prevista anche dalla normativa della Banca d’Italia, sussiste l’INDETERMINATEZZA IN COMPOSTO del tasso corrispettivo.

Se il Bancario latu sensu calcola le rate di PREAMMORTAMENTO di INTERESSI CORRISPETTIVI nel REGIME COMPOSTO, non solo sussiste l’INDETERMINATEZZA IN SEMPLICE del tasso corrispettivo in conseguenza della violazione dell’art. 821, comma 3, c.c. ma si determina anche IL REATO-MEZZO DI TRUFFA AGGRAVATO EX ART. 61, COMMA 1, N. 2, C.P. DALLA CONNESSIONE CON IL REATO-FINE DI USURA illustrato nell’articolo del 22 marzo 2020 con conseguente commissione del REATO DI AUTORICICLAGGIO CON LA RESPONSABILITÀ PENALE DELL’INTERMEDIARIO EX D.LGS 231/2001 specificato nell’articolo del 06 maggio 2020.

Infatti, anche il quantitativo dell’ANATOCISMO TRUFFALDINO determinabile attraverso il DIFFERENZIALE illecito fra l’importo delle sole rate di PREAMMORTAMENTO di INTERESSI CORRISPETTIVI calcolate nel REGIME COMPOSTO dall’intermediario e l’importo delle sole rate di PREAMMORTAMENTO di INTERESSI CORRISPETTIVI calcolate nel REGIME SEMPLICE con impostazione iniziale in t_0 con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” ex art. 821, comma 3, codice civile deve essere usato per la determinazione del TEG FINANZIAMENTO ai fini della verifica dell’USURARIETÀ del contratto in osservanza dei principi di diritto sanciti dalle sentenze del GIUDICE DI PACE DI TERAMO, SENTENZA DEL 16-02-2016 N. 135, del TRIBUNALE DI BARI, SENTENZA DEL 14-07-2020 N. 2168, del TRIBUNALE DI MASSA, SENTENZA DEL 05-08-2020 N. 384, del TRIBUNALE DI ROMA, SENTENZA DEL 08-02-2021 N. 2188, del TRIBUNALE DI CREMONA, SENTENZA DEL 12-01-2022 N. 8, della PROCURA DELLA REPUBBLICA TRIBUNALE DI VASTO DEL 29 MARZO 2022, della CASSAZIONE CIVILE, ORDINANZA DEL 17-11-2022 N. 33964, del TRIBUNALE PENALE ROMA, ORDINANZA GIP DEL 04-01-2023, del TRIBUNALE DI LATINA, SENTENZA DEL 19-01-2023 N. 118, del TRIBUNALE PENALE DI PISTOIA, ORDINANZA 410BIS C.P.P. DEL 01-03-2023, del TRIBUNALE DI MASSA, SENTENZA DEL 26-10-2023 N. 642.

Si rinvia all’articolo IL REATO DI USURA NELLA FORMA IN CONCRETO UTILIZZANDO IL PARAMETRO DELLA RESCISSIONE PER LESIONE del 07 marzo 2023.

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.

PARAGRAFO 11 VOLUME II “Tasso corrispettivo: il reato-mezzo di Truffa aggravato ex art. 61, comma 1, n. 2, c.p. dalla connessione con il reato-fine di Usura nei contratti di finanziamento rateale. La problematica conseguenziale del reato societario di Autoriciclaggio e del reato di Estorsione”