Come scrive il nostro padre costituente Calamandrei in “Elogio di un giudice scritto da un avvocato”, laverità storicaè spesso diversa dallaverità processuale.

Purtroppo, la sentenza della Cassazione Civile, Sezioni Unite, del 29/05/2024 n. 15130 conferma che laverità storica (nel nostro caso,matematica) è diversa da quella che il Dott. D’ASCOLA Pasquale (Presidente Aggiunto), il Dott. MANNA Felice (Presidente di Sezione), Dott. CIRILLO Ettore (Presidente di Sezione), il Dott. SCOTTI Umberto Luigi Cesare G. (Consigliere), il Dott. GIUSTI Alberto (Consigliere), il Dott. RUBINO Lina (Consigliere) il Dott. MANCINO Rossana (Consigliere), il Dott. PAGETTA Antonella (Consigliere) e il Dott. LAMORGESE Antonio Pietro (Consigliere Relatore) hanno decretato nellemotivazionidel provvedimento.

Scopo dell’articolo è evidenziare sia lamanipolazione della verità matematicasia le conseguentiincongruenti interpretazioni giuridicheespresse nellemotivazionidella sentenza della Cassazione Civile, Sezioni Unite, del 29/05/2024 n. 15130.

ABSTRACT

Le incongruenti interpretazioni giuridiche delle Sezioni Unite: la sussistenza dell’indeterminatezza contrattuale del tasso corrispettivo in generale

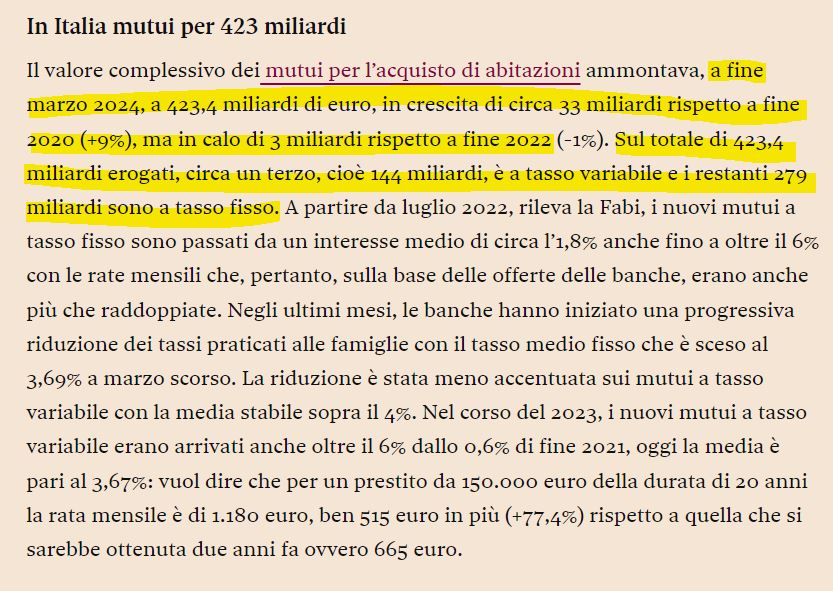

In primis, si evidenzia che “Il valore complessivo dei MUTUI per l’acquisto di abitazioni, ammontava, a fine marzo 2024, a 423,4 miliardi di euro. Sul totale di 423,4 miliardi erogati, circa un terzo, cioè 144 miliardi, sono a TASSO VARIABILE, e i restanti 279 miliardi, sono a TASSO FISSO (Fonte, Il Sole 24 Ore 25 Maggio 2024)”

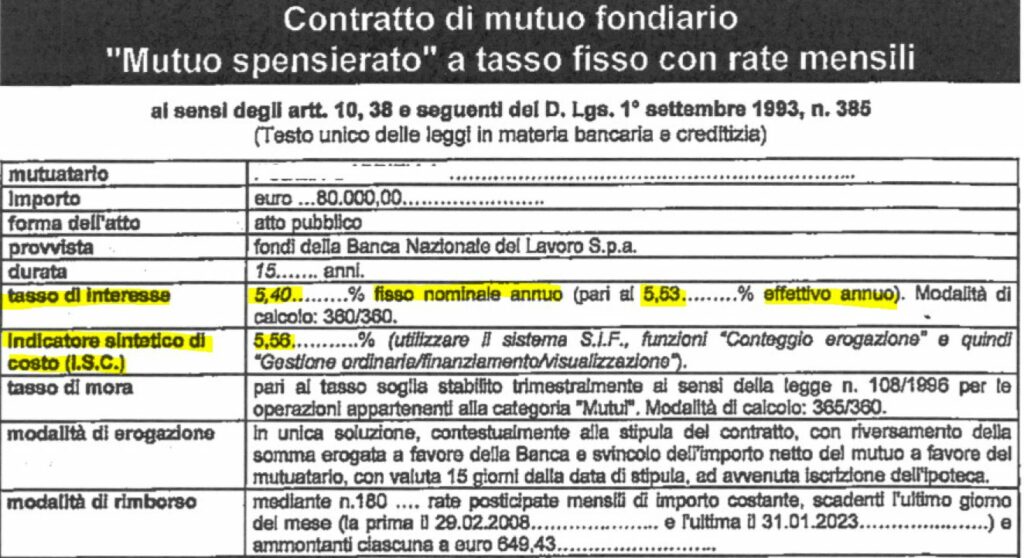

Visti i dati di fine marzo 2024 del Il Sole 24 Ore 25 Maggio 2024, il principio di diritto della sentenza della Cassazione Civile, Sezioni Unite, del 29/05/2024 n. 15130 ha un impatto rilevante in merito all’INDETERMINATEZZA IN GENERALE della clausola del TASSO CORRISPETTIVO: “In tema di mutuo bancario, a TASSO FISSO, con rimborso rateale del prestito regolato da un piano di ammortamento “ALLA FRANCESE” di TIPO STANDARDIZZATO TRADIZIONALE, NON è causa di nullità parziale del contratto la mancata indicazione della modalità di ammortamento e del regime di capitalizzazione “composto” degli interessi debitori, per INDETERMINATEZZA O INDETERMINABILITÀ DELL’OGGETTO DEL CONTRATTO, né per VIOLAZIONE DELLA NORMATIVA IN TEMA DI TRASPARENZA delle condizioni contrattuali e dei rapporti tra gli istituti di credito e i clienti” (si ricorda che nell’atto di mutuo a TASSO FISSO del 20 dicembre 2007 di BNL vi è la mancata esplicitazione espressa o che si applica il “SISTEMA ALLA FRANCESE” o che si applica il “REGIME COMPOSTO DEGLI INTERESSI”).

Si evidenzia che gli ermellini nella sentenza della Cassazione Civile, Sezioni Unite, del 29/05/2024 n. 15130 hanno precisato che “… (…) … 8. – Si premette che queste Sezioni Unite NON sono chiamate a pronunciarsi con riferimento ai piani di ammortamento relativi ai contratti di MUTUO a TASSO VARIABILE né sul tema … (…) … dell’ANTICIPATA ESTINZIONE del rapporto di MUTUO per scelta volontaria del mutuatario … (…) … neppure sono chiamate a pronunciarsi sul tema relativo alle eventuali conseguenze della mancata allegazione o inserzione del PIANO DI AMMORTAMENTO nel contratto … (…) …” (si ricorda che nell’atto di mutuo a TASSO FISSO del 20 dicembre 2007 di BNL è espressamente allegato il PIANO DI AMMORTAMENTO).

Nel rinviare all’articolo TRIBUNALE DI SALERNO, DECRETO DI RINVIO PREGIUDIZIALE ALLA CASSAZIONE DEL 19-07-2023 N. 9585, si evidenzia che nell’atto di mutuo a TASSO FISSO del 20 dicembre 2007 di BNL vi sonoaltrecerte indeterminatezze contrattuali del tasso corrispettivo in GENERALE: 1) vi è la mancata esplicitazione espressa del “criterio di calcolo” dell’aliquota del TASSO PERIODALE collegato al TASSO ANNUO CORRISPETTIVO sia dell’AMMORTAMENTO sia del PREAMMORTAMENTO; 2) nel regolamento pattizio NON è indicata espressamente sia la percentuale del tasso annuo (TAN) del solo PREAMMORTAMENTO sia la percentuale del “TASSO EFFETTIVO RAPPORTATO SU BASE ANNUA” del solo PREAMMORTAMENTO sia l’importo degli INTERESSI DI PREAMMORTAMENTO da pagarsi anticipatamente il 04 gennaio 2008, giorno di svincolo della somma erogata, per il periodo dal 04 gennaio 2008 al 31 gennaio 2008 (il contratto prevede DUE TASSI ANNUI per gli INTERESSI CORRISPETTIVI, quello del PREAMMORTAMENTO implicito del5,59999968%e quello espresso dell’AMMORTAMENTO del5,40%ma solo quest’ultimo è palesemente indicato:); 3) vi è la MANCATA indicazione nell’allegato PIANO DI AMMORTAMENTO di informazioni essenziali ai sensi della normativa di trasparenza (l’allegato PIANO DI AMMORTAMENTO avrebbe dovuto indicare181rimborsi e non180e avrebbe dovuto anche indicare o la percentuale del tasso annuo (TAN) del solo PREAMMORTAMENTO del5,59999968%con il tasso NON equivalente mensile dello0,46666664%o la percentuale del “TASSO EFFETTIVO RAPPORTATO SU BASE ANNUA” del solo PREAMMORTAMENTO calcolata nel REGIME COMPOSTO del5,745994191%con il tasso effettivo mensile dello0,46666664%in analogia a quanto BNL ha fatto con l’indicata aliquota del “TASSO EFFETTIVO RAPPORTATO SU BASE ANNUA” del periodo di AMMORTAMENTO calcolata nel REGIME COMPOSTO del5,535675%).

Quanto alle indeterminatezze contrattuali del tasso corrispettivo in GENERALENON accertatedal principio di diritto della sentenza della Cassazione Civile, Sezioni Unite, del 29/05/2024 n. 15130, si ribadisce che in tutti i testi della dottrina matematica il “SISTEMA ALLA FRANCESE” presuppone l’applicazione della sola formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO: conseguentemente, il nomen iuris della norma del regolamento contrattuale del “SISTEMA ALLA FRANCESE” NON presente nel patto avrebbe provato esplicitamente l’inequivocabile volontà dolosa dei bancari latu sensu di BNL di violare la norma imperativa dell’art. 821, comma 3, c.c. che obbliga il REGIME SEMPLICE e, quindi, avrebbe provato inequivocabilmente l’intenzione dolosa di applicare l’illecito REGIME COMPOSTO “al di là di ogni ragionevole dubbio” ex art. 533 c.p.p..

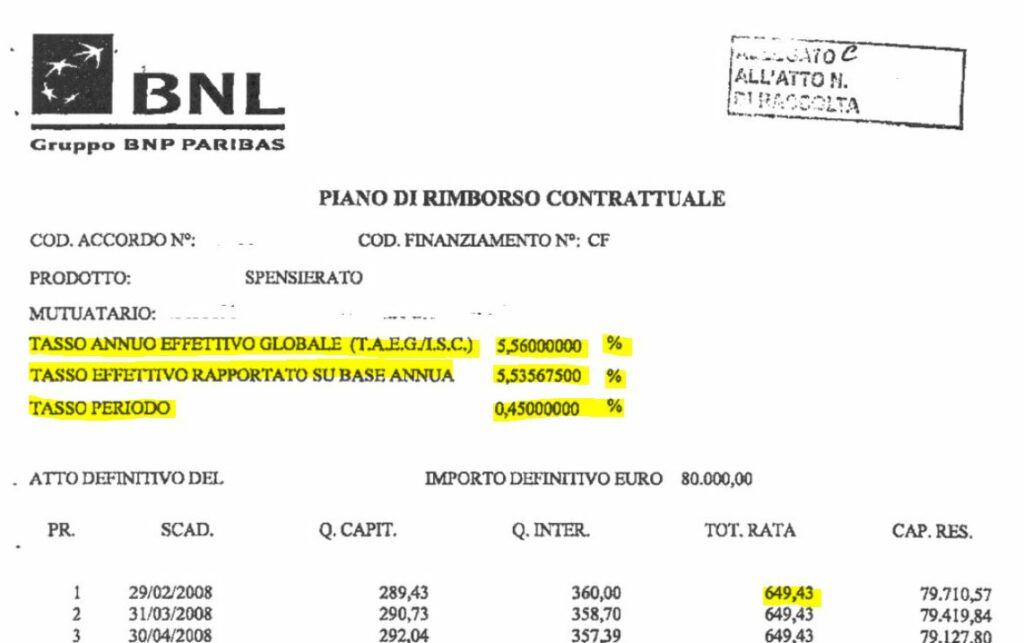

Pertanto, la volontà dolosa dei bancari latu sensu di BNL di violare la norma imperativa dell’art. 821, comma 3, c.c. applicando il REGIME COMPOSTO nel periodo di AMMORTAMENTO lo si desume implicitamente dal combinato disposto delle norme del regolamento contrattuale che stabiliscono sia la somma erogata di euro80.000,00sia il numero di rate mensili di180da pagarsi dal 29 febbraio 2008 al 31 gennaio 2023 sia il tasso annuo (TAN) del solo AMMORTAMENTO del5,40 sia la ponderazione dei periodi rateali dell’ANNO “COMMERCIALE” (360/360) sia il tasso annuo effettivo (TAE) del solo AMMORTAMENTO del5,535675%calcolato nel REGIME COMPOSTO (dato presente nell’allegato PDA e nell’allegato Documento di Sintesi) sia del tasso periodale del solo AMMORTAMENTO dello0,450000%(dato presente nell’allegato PDA) sia del valore della rata costante posticipata di euro649,43(dato presente nell’allegato PDA).

Alla luce di queste considerazioni matematiche, empiriche e giuridiche, dinessun pregioè il principio di diritto della sentenza della Cassazione Civile, Sezioni Unite, del 29/05/2024 n. 15130 riferito all’atto di mutuo a TASSO FISSO del 20 dicembre 2007 di BNL e, quindi, vi è certa INDETERMINATEZZA IN GENERALE della clausola del TASSO CORRISPETTIVO perchè vi è la mancata esplicitazione espressa o che si applica il “SISTEMA ALLA FRANCESE” o che si applica il “REGIME COMPOSTO DEGLI INTERESSI”. Infatti, la mancata esplicitazione espressa del “criterio di calcolo” previsto dalla sentenza della Cassazione del 27/11/2014 n. 25205 deve essere riferito anche al TIPO di REGIME DEGLI INTERESSI applicato collegato al TASSO ANNUO CORRISPETTIVO, menzione necessaria ai fini dell’osservanza della forma scritta prevista sia della norma generale dell’art. 1284, comma 3, c.c. sia della norma speciale dell’art. 117, comma 1 e 4, del TUB.

In altre parole, la presenza dell’allegato PIANO DI AMMORTAMENTO (PDA) nella fattispecie concreta dell’atto di mutuo a TASSO FISSO del 20 dicembre 2007 di BNL NON è sufficiente ad evitare l’INDETERMINATEZZA IN GENERALE della clausola del TASSO CORRISPETTIVO perchè vi è la mancata esplicitazione espressa del “criterio di calcolo” (o che si applica il “SISTEMA ALLA FRANCESE” o che si applica il “REGIME COMPOSTO DEGLI INTERESSI”) previsto dalla sentenza della Cassazione del 27/11/2014 n. 25205.

Tanto chiarito, i giudici di legittimità della sentenza della Cassazione Civile, Sezioni Unite, del 29/05/2024 n. 15130 hanno escluso che l’omessa indicazione sia del REGIME DI CAPITALIZZAZIONE COMPOSTO sia delle modalità di AMMORTAMENTO “ALLA FRANCESE” comporti l’INDETERMINATEZZA IN GENERALE dell’oggetto della convenzione allorché “15 … (…) … il contratto di mutuo contenga le indicazioni proprie del tipo legale (art. 1813 ss. c.c.), cioè la chiara e inequivoca indicazione dell’IMPORTO EROGATO, della DURATA DEL PRESTITO, della PERIODICITÀ DEL RIMBORSO e del TASSO DI INTERESSE predeterminato. Nel PIANO DI AMMORTAMENTO allegato al contratto nel caso che ha dato luogo al rinvio pregiudiziale erano indicati anche il NUMERO e la COMPOSIZIONE delle rate costanti di rimborso con la ripartizione delle QUOTE PER CAPITALE e PER INTERESSI; quindi era soddisfatta la possibilità per il mutuatario di ricavare agevolmente l’importo totale del rimborso con una semplice sommatoria … (…) …” . Non porta ad una diversa conclusione per i giudici di legittimità della sentenza della Cassazione Civile, Sezioni Unite, del 29/05/2024 n. 15130 la tesi della presenza di un “COSTO OCCULTO”, che renderebbe l’AMMORTAMENTO “ALLA FRANCESE” maggiormente oneroso rispetto ad altri piani. Infatti, “15 … (…) … a) La doglianza concernente la mancata esplicitazione nel contratto del MAGGIOR COSTO del prestito come effetto del SISTEMA “COMPOSTO” DI CAPITALIZZAZIONE DEGLI INTERESSI non evidenzia un problema di determinatezza o indeterminatezza dell’oggetto del contratto ma, in ipotesi, di eventuale mancanza di un elemento tipizzante del contratto, previsto dall’art. 117, comma 4, T.u.b. (“I contratti indicano il tasso di interesse e ogni altro prezzo e condizioni praticati”), che darebbe luogo, semmai, a NULLITÀ TESTUALE per la mancata indicazione di un “prezzo” o costo aggiuntivo del prestito e all’applicazione del tasso sostitutivo (comma 7). b) L’indagine sulla determinatezza o indeterminatezza dell’oggetto del contratto non va compiuta con riferimento alla convenienza del contratto e delle sue clausole che è profilo non rilevante ai fini del giudizio sulla validità del contratto con riguardo sia alla sua struttura (artt. 1325 e 1346 c.c.) e alla integrità del consenso negoziale (cfr., in tema di intermediazione finanziaria, Cass. n. 13446/2023, 18039/2012), sia al controllo di meritevolezza del contratto (cfr., in tema di leasing traslativo, Cass. SU n. 5657/2023). Pertanto la doglianza, facendo leva sulla MAGGIORE ONEROSITÀ e, quindi, sulla MINORE CONVENIENZA del (regime finanziario del) prestito per il mutuatario rispetto ad altri possibili piani di ammortamento (tuttavia) non concordati dalle parti (sulla natura negoziale dei suddetti piani cfr. Cass. n. 5703/2002), non è pertinente rispetto alla censura di indeterminatezza dell’oggetto del contratto … (…) …”

Alla luce delle motivazioni della sentenza della Cassazione Civile, Sezioni Unite, del 29/05/2024 n. 15130, l’omessa indicazione o del REGIME DI CAPITALIZZAZIONE COMPOSTO o delle modalità di AMMORTAMENTO “ALLA FRANCESE”, se non integra nullità per INDETERMINATEZZA IN GENERALE dell’oggetto della convenzione (perché nell’interpretazione delle Sezioni Unite l’oggetto è il QUANTITATIVO COMPLESSIVO di INTERESSI, che nel caso concreto è evincibile dal PIANO DI AMMORTAMENTO allegato) né nullità per violazione dell’art. 117, commi 1 e 4, TUB (perché il REGIME DEGLI INTERESSI non è condizione di applicazione del tasso, ma “elemento tipizzante del contratto” ex art. 117, comma 4, TUB, per cui la sua omessa menzione “darebbe luogo, semmai, a NULLITÀ TESTUALE per mancata indicazione di un prezzo o costo aggiuntivo del prestito”), nondimeno determina nullità ex art. 1284, comma 3 c.c., definita espressamente dalla Cassazione norma imperativa. Conseguentemente, l’omessa indicazione o del REGIME DI CAPITALIZZAZIONE COMPOSTO o delle modalità di AMMORTAMENTO “ALLA FRANCESE” è sempre una NULLITÀ TESTUALE, se ci si riferisce all’art. 117, comma 4, TUB, o una nullità per violazione del REQUISITO FORMALE previsto dalla disciplina di diritto comune, se ci si riferisce all’art. 1284, comma 3, c.c. e, quindi, alla nullità ci si arriva lo stesso. Nel primo caso, si applica il rimedio del TASSO BOT SOSTITUTIVO ex art. 117, comma 7, TUB tempo per tempo vigente, nel secondo caso, si applica il rimedio del TASSO LEGALE ex art. 1284 c.c. tempo per tempo vigente e, la scelta tra le due opzioni, va fatta dal giudice di merito secondo il criterio della miglior tutela prevista dall’art. 127 TUB (l’art. 127 del TUB, comma 4, nella versione in vigore dal 19/09/2010 al 17/12/2010, e comma 2,nelle versioni in vigore dal 18/12/2010 a oggi, stabilisce che “Le nullità previste dal presente titolo operano soltanto a vantaggio del cliente e possono essere rilevate d’ufficio dal giudice”: per conseguenza, la sussistenza di una nullità c.d. “di protezione” ex Titolo VI del TUB deve obbligare il giudice a decretare la tutela più vantaggiosa per il finanziato se la causa è stata introdotta dopo il 19/09/2010 indipendentemente dalla data di sottoscrizione del contratto perchè l’art. 127 del TUB, comma 4 o comma 2 è una norma di natura processuale e non sostanziale. Dato che normalmente da un punto di vista empirico la SANZIONE del tasso nominale minimo dei BUONI ORDINARI DEL TESORO ANNUALI dell’art. 117, comma 7 del TUB è più vantaggiosa rispetto alla SANZIONE del TASSO LEGALE VIGENTE ex art. 1284, comma 3, c.c., il giudice scegliendo la SANZIONE CIVILE del TUB non preclude al finanziato la più ampia ed incisiva tutela di natura sanzionatoria).

ARTICOLO

La manipolazione della verità matematica delle motivazioni delle Sezioni Unite

Nel rinviare all’articolo MEMORIA EX ART. 378 C.P.C. DEL PUBBLICO MINISTERO DELLA CASSAZIONE DEL 06-02-2024 (SU RINVIO PREGIUDIZIALE DI SALERNO DEL 19-07-2023 N. 9585), si legge nelle motivazioni della sentenza della Cassazione Civile, Sezioni Unite, del 29/05/2024 n. 15130 in merito al “SISTEMA ALLA FRANCESE” che “9. … (…) … I matematici finanziari hanno chiarito che il piano di ammortamento in questione si sviluppa a partire dal calcolo della QUOTA INTERESSI e deducendo per differenza la QUOTA CAPITALE e non viceversa … (…) …”.

Nel rinviare all’articolo MORICONI 1994 IL PIANO DI AMMORTAMENTO FRANCESE DELLA RATA CALCOLATA CON IL PRINCIPIO DI EQUITÀ DEL REGIME COMPOSTO SI DETERMINA PRIORITARIAMENTE CON “A FIGURATO M AL TASSO I”, si evidenzia che l’impianto teorico di base della matematica finanziaria sancisce che l’imposizione del vincolo matematico del DEBITO RESIDUO equo nel REGIME COMPOSTO determina prioritariamente nel PDA FRANCESE la sequenza di QUOTE CAPITALE e, quindi, conseguentemente, la sequenza di QUOTE INTERESSE è prioritariamente stabilita dall’equazione RATA meno QUOTA CAPITALE.

È pertanto evidente che, da un punto di vista matematico, nel REGIME COMPOSTO NON sussiste la necessità di effettuare alcuna moltiplicazione fra il precedente DEBITO RESIDUO e il tasso annuo o il tasso equivalente periodale nel caso di rimborsi infrannuali. La moltiplicazione, possibile nel sistema FRANCESE, è una proprietà matematica del REGIME COMPOSTO che, in maniera alternativa, ridistribuisce nel piano di ammortamento degli INTERESSI EFFETTIVI COMPLESSIVI ANATOCISTICI individuati precedentemente nella 1° FASE con la formula del PRINCIPIO DI EQUITÀ del REGIME ESPONENZIALE che determina il valore della rata costante posticipata.

Di conseguenza, questa moltiplicazione NON può trasformare delle singole QUOTE INTERESSE precisate nel REGIME COMPOSTO in singole QUOTE INTERESSE calcolate nel REGIME SEMPLICE.

Non solo, questa moltiplicazione del sistema FRANCESE NON può trasformare algebricamente il piano di ammortamento in un “separato conteggio” nel REGIME SEMPLICE perché, è indubitabile, che la sequenza di singole QUOTE CAPITALE dipende esclusivamente dalla formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO che ha determinato nella 1° FASE espressamente gli INTERESSI EFFETTIVI COMPLESSIVI ANATOCISTICI. Infatti, l’applicazione nella 1° FASE del processo matematico dell’equazione del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con impostazione iniziale in t_0, evidenzia in maniera lampante che gli INTERESSI EFFETTIVI COMPLESSIVI ANATOCISTICI GENETICI sono dati dalla sommatoria di OGNI DIFFERENZA FRA IL VALORE DELLA RATA COSTANTE POSTICIPATA E I SINGOLI VALORI DI CIASCUNA RATA ATTUALIZZATA.

Ulteriormente, anche seguendo l’erronea indicazione matematica sancita dalle motivazioni della sentenza della Cassazione Civile, Sezioni Unite, del 29/05/2024 n. 15130, nel rinviare agli articoli CASANO 1845 LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE E DEL SISTEMA ITALIANO È NEL REGIME COMPOSTO , LEVI 1953 CAPITALIZZAZIONE E SUO SIGNIFICATO e OTTAVIANI 1988 LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE E DEL SISTEMA ITALIANO È NEL REGIME COMPOSTO, si ricorda che l’impianto teorico di base della matematica finanziaria, così come espresso nei manuali sia del Prof. ALESSANDRO CASANO (Elementi di Algebra, Palermo, 1845) sia del Prof. EUGENIO LEVI (Corso di Matematica Finanziaria, La Goliardica Milano,1953) sia del Prof. GIUSEPPE OTTAVIANI (Lezioni di Matematica Finanziaria, Veschi, Milano, 1988), afferma che se gli interessi che maturano in ogni singolo periodo sono calcolati moltiplicando il tasso effettivo annuo (o il tasso periodale effettivo o tasso periodale NON equivalente perché semplicemente determinato dividendo il TAN per il tipo di periodicità adottato) per il DEBITO RESIDUO non ancora rimborsato del PDA “FRANCESE” o del PDA “ITALIANO“, questa assunzione implica che è il regime dell’INTERESSE COMPOSTO a regolare il contratto.

Si allega la slide del Prof. CARLO MARI denominata la “MATEMATICA VIOLATA” pubblicata sul sito della Cassazione del Convegno 31 gennaio 2024 : Mutuo bancario con ammortamento alla francese che analizza compiutamente l’impianto teorico di base della matematica finanziaria così come espresso nei manuali sia del Prof. ALESSANDRO CASANO (Elementi di Algebra, Palermo, 1845) sia del Prof. GIUSEPPE OTTAVIANI (Lezioni di Matematica Finanziaria, Veschi, Milano, 1988) contestando apertamente la conclusione più rilevante di tutto il rapporto AMASES di pagina 21 che afferma che “se vale la regola di calcolo degli interessi su espressa (formalizzata nella Reg. 1 del rapporto a pagina 17), una sequenza input di quote capitale tutte positive (o almeno non negative) è garanzia di assenza di interessi su interessi in ogni stadio del PAST“.

In altre parole, la slide del Prof. CARLO MARI dimostra la balla matematica che i c.d. “PAST AMASES” a rata costante (AMMORTAMENTO FRANCESE) e i c.d. “PAST AMASES” con quote di capitale costanti (AMMORTAMENTO ITALIANO) soddisfano la condizione di non negatività delle QUOTE DI CAPITALE e, quindi, il Prof. CARLO MARI dimostra matematicamente che sussiste nei c.d. “PAST AMASES” l’ANATOCISMO o COMPOSIZIONE DEGLI INTERESSI SUGLI INTERESSI.

Si allega anche la slide del Prof. CARLO MARI denominata “AMMORTAMENTI IN INTERESSE COMPOSTO E IN INTERESSE SEMPLICE: QUANDO «LA REALTÀ NON È COME CI APPARE»” del convegno di Civitavecchia del 30/05/2024 dove, rispetto alla slide denominata la “MATEMATICA VIOLATA”, si evidenzia ulteriormente sia che vi è corrispondenza nel REGIME COMPOSTO e nel REGIME SEMPLICE fra gli INTERESSI MATURATI in ogni periodo con gli INTERESSI PAGATI della rata corrispondente (si rinvia all’articolo NEI PRESTITI GRADUALI DELLA RATA COSTANTE POSTICIPATA GLI INTERESSI NON SONO ESIGIBILI (PAGATI) PRIMA DELLA LORO MATURAZIONE) sia che LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE. Non solo, nella slide del Prof. CARLO MARI del convegno di Civitavecchia del 30/05/2024 si mostra con ESEMPI NUMERICI sia gli interessi sugli interessi negli ammortamenti in REGIME COMPOSTO a rata costante (AMMORTAMENTO FRANCESE) o con quote di capitale costanti (AMMORTAMENTO ITALIANO) sia l’assenza degli interessi sugli interessi negli ammortamenti in REGIME SEMPLICE con impostazione iniziale in t_0 a rata costante (si rinvia all’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 22 novembre 2022) o con quote di capitale costanti (si rinvia all’articolo VERITÀ MATEMATICHE INCONTROVERTIBILI: L’AMMORTAMENTO ITALIANO È DETERMINATO DAGLI INTERMEDIARI NEL REGIME COMPOSTO del 24 marzo 2020).

Nel rinviare all’articolo MEMORIA EX ART. 378 C.P.C. DEL PUBBLICO MINISTERO DELLA CASSAZIONE DEL 06-02-2024 (SU RINVIO PREGIUDIZIALE DI SALERNO DEL 19-07-2023 N. 9585), si legge nelle motivazioni della sentenza della Cassazione Civile, Sezioni Unite, del 29/05/2024 n. 15130 in merito al “SISTEMA ALLA FRANCESE” che “9. … (…) … Il rimborso delle FRAZIONI DI CAPITALE conglobate nella rata in scadenza produce l’abbattimento del CAPITALE (DEBITO) RESIDUO e la riduzione del MONTANTE sul quale sono calcolati gli INTERESSI (maturati nell’anno), determinando così la progressiva diminuzione della quota (della rata successiva) ascrivibile agli interessi e il corrispondente aumento della quota ascrivibile a capitale e così via … (…) …“. Gli ermellini decretano, dunque, che nel “SISTEMA ALLA FRANCESE” gli INTERESSI CORRISPETTIVI sono calcolati sul DEBITO RESIDUO, che ha natura di MONTANTE e che, quindi, contiene CAPITALE e INTERESSI.

Conseguentemente, sono false tutte le successive affermazioni matematiche dei giudici di via Nazionale sull’assenza di ANATOCISMO o di COMPOSIZIONE DEGLI INTERESSI SUGLI INTERESSI, come quelle che decretano che “… (…) … 13. – Deve escludersi che la QUOTA DI INTERESSI in ciascuna rata sia il risultato di un calcolo che li determini sugli interessi relativi al periodo precedente o che generi a sua volta la produzione di interessi nel periodo successivo … (…) … Il METODO ALLA FRANCESE è, piuttosto, costruito in modo tale che ad ogni rata il DEBITO PER INTERESSI si estingue a condizione ovviamente che il pagamento sia avvenuto nel termine prestabilito. È, perciò, anche solo astrattamente inipotizzabile che siffatto ammortamento sia fondato su un meccanismo che trasforma l’obbligazione per INTERESSI in base di calcolo di successivi ulteriori INTERESSI … (…) …“.

Infatti, come delucidato sopra, la moltiplicazione fra il tasso effettivo annuo (o il tasso periodale effettivo o tasso periodale NON equivalente perché semplicemente determinato dividendo il TAN per il tipo di periodicità adottato) per il DEBITO RESIDUO non ancora rimborsato del PDA “FRANCESE” o del PDA “ITALIANO“, implica che è il regime dell’INTERESSE COMPOSTO a regolare il contratto. Si evidenzia che a pag. 31 nel paragrafo “I,1,6 Capitalizzazione e suo significato” del manuale di Eugenio Levi, Corso di Matematica Finanziaria, La Goliardica Milano, edizione del 1953, che “Le leggi e i regimi di interesse si dicono anche leggi e regimi di capitalizzazione. Originalmente capitalizzazione significa capitalizzazione degli interessi, e cioè trasformazione degli interessi in capitale, e cioè il fatto per cui contrattualmente si stabilisce (nelle operazioni a lunga scadenza) che periodicamente gli interessi si aggiungono al capitale, e da quel punto in poi l’interesse si calcola sul montante (con la formula prestabilita). È questo il concetto elementare di interesse composto (o anatocismo, vedi I,3). In questo senso ci possono essere leggi di interesse senza capitalizzazione e leggi con capitalizzazione. Si è però diffusa l’abitudine di usare il termine capitalizzazione per intendere variazione dell’entità del capitale con il passare del tempo, cioè andamento del montante nel tempo. In questo senso ogni legge di interesse è una legge di capitalizzazione.” Pertanto, anche nel 1953, la dottrina matematica evidenziava che il concetto di capitalizzazione non è strettamente collegato alla trasformazione degli interessi in capitale e, quindi, la legge dell’INTERESSE COMPOSTO genera sempre ANATOCISMO anche quando questo è di tipo “GENETICO“ come nella determinazione della rata costante posticipata tramite la semplice applicazione della formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO del sistema FRANCESE

Ovviamente, nel rinviare all’articolo LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE È NEL REGIME COMPOSTO ANCHE NEL PREAMMORTAMENTO DOVE LE QUOTE CAPITALI SONO PARI A ZERO, è possibile matematicamente determinare il corretto quantitativo di INTERESSI CORRISPETTIVI coerenti alla norma imperativa dell’art. 821, comma 3, c.c. che impone il REGIME SEMPLICE con il metodo di conteggio dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) proibendo l’ANATOCISMO di tipo “GENETICO“: si allega, nel rispetto delle regole matematiche del RIMBORSO GRADUALE del sistema “LINEARE” con l’impostazione iniziale in t_0, un esempio empirico di 8 pagamenti annuali, 4 rate iniziali di PREAMMORTAMENTO e 4 rate successive di AMMORTAMENTO calcolate con il metodo di conteggio dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) che dimostra, da una parte, la sussistenza dell’OBBLIGAZIONE UNICA sia da un punto di vista giuridico (Cassazione Civile, sentenza del 06-02-2004 n. 2301, Cassazione Civile, sentenza del 30-08-2011 n. 17798, Cassazione Civile, sentenza del 10-02-2023 n. 4232) sia da un punto di vista matematico perché il valore numerico della rata costante posticipata di AMMORTAMENTO tiene conto che le 4 rate di PREAMMORTAMENTO di INTERESSI CORRISPETTIVI non sono un “separato conteggio” e, dall’altra, dimostra che se si calcola il valore finanziario dell’operazione ad ogni pagamento annuale del sistema “LINEARE” con l’impostazione iniziale in t_0 confrontandolo con il valore finanziario del MONTANTE del REGIME SEMPLICE, tutti gli 8 pagamenti non solo sono inequivocabilmente nel REGIME SEMPLICE ma sono anche rispettosi dell’art. 821, comma 3, c.c..

Quanto al DEBITO RESIDUO, che anche per le motivazioni della sentenza della Cassazione Civile, Sezioni Unite, del 29/05/2024 n. 15130 ha natura di MONTANTE, nel rinviare sia alle pubblicazioni sotto evidenziate per una ESAUSTIVA spiegazione matematica, empirica e giuridica sia all’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 22 novembre 2022 sia all’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE del 06 febbraio 2023, si può dimostrare empiricamente che sia nel REGIME COMPOSTO sia nel REGIME SEMPLICE la componente capitale del piano di ammortamento è matematicamente una miscela di INTERESSI e CAPITALE e, quindi, l’ulteriore questione sollevata dall’AMASES delle QUOTE CAPITALI “negative” è un FALSO PROBLEMA MATEMATICO. Ulteriormente, si può dimostrare empiricamente che anche nel REGIME COMPOSTO sussistono nel piano di ammortamento QUOTE CAPITALI “negative” (si rinvia all’articolo LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE del 20 gennaio 2023).

A corollario, si evidenzia quanto scritto dal Prof. Carlo Mari e dal Dott. Graziano Aretusi nell’articolo Sulla modellizzazione dei prestiti: errori, nonsense e mistificazioni nello scritto di F. Cacciafesta in risposta all’articolo del PASDARAN del PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO, cioè l’EX professore FABRIZIO CACCIAFESTA, rubricato Prestiti reali e loro modellizzazioni: a proposito di due articoli di C. Mari e G. Aretusi: “Una questione, sopra tutte, merita di essere approfondita da subito. Riguarda la definizione che abbiamo dato di debito residuo come ‘miscela’ di capitale e interessi per significare che il debito residuo ha un contenuto sia di interessi sia di capitale, proprio come ogni grandezza montante della Matematica Finanziaria. L’Autore modifica il termine ‘miscela’ in ‘miscuglio’, forse in senso dispregiativo. Miscela ci sembra più appropriato di ‘miscuglio’, anche perché miscuglio dà l’idea di confusione, di qualcosa di non ben determinato, invece della miscela di capitale e interessi di cui parliamo noi (Mari e Aretusi, 2019) si conosce esattamente sia il contenuto di interessi sia il contenuto di capitale: le proporzioni sono ben definite dal regime finanziario adottato. A confermare l’impressione di una lettura parziale e faziosa, l’Autore parla nell’Introduzione di «miscuglio tipico delle operazioni svolgentisi in interesse composto». FACCIAMO NOTARE CHE IL DEBITO RESIDUO È UNA MISCELA DI CAPITALE E INTERESSI NON SOLO NEL REGIME DELL’INTERESSE COMPOSTO MA IN QUALUNQUE ALTRO REGIME, ANCHE IN INTERESSE SEMPLICE. E ci preme sottolineare che non si tratta di un risultato nuovo e a noi totalmente ascrivibile. Nel 2015 Olivieri e la coautrice Fersini avevano dimostrato che gli interessi corrisposti con il pagamento delle rate non coincidono con gli interessi maturati (Fersini e Olivieri, 2015). Gli interessi maturati e non corrisposti restano all’interno del debito residuo a comporre quella miscela di capitale e interessi che l’Autore vuole a tutti i costi mettere in discussione. Fersini e Olivieri lo hanno provato nel regime degli interessi composti attraverso un’elegante decomposizione di un prestito in una combinazione di prestiti elementari, cioè prestiti a rimborso unico, denominati, nello scritto che stiamo commentando, prestiti di tipo ZCB (Zero Coupon Bond, cioè titoli a cedola nulla). Tuttavia, essi hanno fornito un metodo quello, appunto, della decomposizione in prestiti elementari per provarlo in qualunque altro regime. Noi abbiamo seguito una via alternativa, facendo discender la dimostrazione dai principi primi della Matematica Finanziaria ed ottenendo, ovviamente, lo stesso risultato. È questo un punto cruciale della trattazione perché consente di dimostrare agevolmente la presenza di interessi generati da interessi negli ammortamenti in regime composto. L’Autore sembra non conoscere il lavoro di Fersini e Olivieri”.

Nel rinviare all’articolo MEMORIA EX ART. 378 C.P.C. DEL PUBBLICO MINISTERO DELLA CASSAZIONE DEL 06-02-2024 (SU RINVIO PREGIUDIZIALE DI SALERNO DEL 19-07-2023 N. 9585), si legge nelle motivazioni della sentenza della Cassazione Civile, Sezioni Unite, del 29/05/2024 n. 15130 in merito al “SISTEMA ALLA FRANCESE” che “13. … (…) … La CAPITALIZZAZIONE COMPOSTA è quindi, nel caso di specie, del tutto eterogenea rispetto all’ANATOCISMO ed è solo un modo per calcolare la somma dovuta da una parte all’altra in esecuzione del contratto concluso tra loro; è, in altre parole, una forma di quantificazione di una prestazione o una modalità di espressione del tasso di interesse applicabile a un capitale dato (Cass. n. 27823/2023 in materia fiscale) … (…) …”.

Si evidenzia che il Consigliere Relatore Dott. MACAGNO GIAN PAOLO dell’ordinanza della Cassazione Civile Sezione Tributaria del 02/10/2023 n. 27283, già Giudice relatore in CORTE D’APPELLO DI TORINO, SENTENZA DEL 21-05-2020 n. 544, ha riproposto la tesi interpretativa dell’art. 821, comma 3, c.c. del foro piemontese alimentata dal Giudice ASTUNI ENRICO (TRIBUNALE DI TORINO, SENTENZA DEL 30-05-2019 N. 2676; TRIBUNALE DI TORINO, SENTENZA DEL 21-09-2020 N. 3225) contraria ai criteri ermeneutici di interpretazione delle norme sanciti dall’art. 12 delle PRELEGGI correttamente applicati dalla CASSAZIONE CIVILE, SEZIONE 1, SENTENZA DEL 27-01-1964 N. 191, dalla CASSAZIONE CIVILE, SEZIONE 1, SENTENZA DEL 25-10-1972 N. 3224, dalla CASSAZIONE CIVILE, SEZIONI UNITE, SENTENZA DEL 23-11-1974 N. 3797, dalla CASSAZIONE CIVILE, SEZIONE TRIBUTARIA, SENTENZA DEL 07-10-2011 N. 20600 e ribaditi anche dalla CORTE DI GIUSTIZIA, SENTENZA DEL 03-09-2015 CAUSA C-89-14 (si rinvia all’articolo È INEQUIVOCABILE CHE L’ART. 821 C.C. PRESCRIVE L’UTILIZZO DELLA FORMULA DEL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE DELLA RATA COSTANTE POSTICIPATA del 21 marzo 2020).

In altre parole, il Consigliere Relatore Dott. MACAGNO GIAN PAOLO dell’ordinanza della Cassazione Civile Sezione Tributaria del 02/10/2023 n. 27283 ha fatto COPIA/INCOLLA delle motivazioni presenti in CORTE D’APPELLO DI TORINO, SENTENZA DEL 21-05-2020 n. 544 dove lui era Consigliere Relatore.

Ulteriormente, nel rinviare all’articolo L’AGENZIA DELL’ENTRATE-RISCOSSIONE UTILIZZA NELLE RATEIZZAZIONI L’ILLECITO REGIME COMPOSTO DEL SISTEMA FRANCESE del 20 agosto 2022, si rileva che l’ordinanza della Cassazione Civile Sezione Tributaria del 02/10/2023 n. 27283 ha determinato il principio di diritto richiamato dalle Sezioni Unite in merito alla TRASPARENZA delle RATEIZZAZIONI dei DEBITI DI NATURA FISCALE e NON in merito alla TRASPARENZA dei CONTRATTI DI FINANZIAMENTO RATEALE che hanno una più complessa disciplina giuridica come illustrato, ad esempio, nell’articolo TRIBUNALE DI SALERNO, DECRETO DI RINVIO PREGIUDIZIALE ALLA CASSAZIONE DEL 19-07-2023 N. 9585 del 31 luglio 2023.

Nel rinviare all’articolo MEMORIA EX ART. 378 C.P.C. DEL PUBBLICO MINISTERO DELLA CASSAZIONE DEL 06-02-2024 (SU RINVIO PREGIUDIZIALE DI SALERNO DEL 19-07-2023 N. 9585), si legge nelle motivazioni della sentenza della Cassazione Civile, Sezioni Unite, del 29/05/2024 n. 15130 in merito al “SISTEMA ALLA FRANCESE” che “13. … (…) … Non potrebbe escludersi in astratto che l’operazione di finanziamento si realizzi mediante la PRODUZIONE DI INTERESSI SU INTERESSI per effetto della quale il TASSO EFFETTIVO risulti maggiore di QUELLO NOMINALE e sfugga alla rilevazione nel TAEG, ma tale evenienza sarebbe unapatologiada affrontare caso per caso, nel quadro delle domande ed eccezioni delle parti, attraverso indagini contabili volte a verificare se nella singola fattispecie siano pretesi o siano stati pagati interessi superiori a quelli pattuiti(è coerente l’affermazione per cui stabilire in concreto se vi sia, o no, PRODUZIONE DI INTERESSI SU INTERESSI, è questione di fatto incensurabile in sede di legittimità, cfr. Cass. n. 9237/2020, n. 8382/2022, n. 13144/2023 cit.). Pertanto, al principio che si chiede di enunciare, nel senso di dichiararein generalela invalidità dei PIANI DI AMMORTAMENTO “ALLA FRANCESE”, può rispondersi avendo riguardo ai piani standardizzati tradizionali, rispetto ai quali deve escludersi che si verifichi lasituazione patologica poc’anzi descritta … (…) …”.

Dato che la slide del Prof. CARLO MARI allegata dimostra la balla matematica che i c.d. “PAST AMASES” a rata costante (AMMORTAMENTO FRANCESE) e i c.d. “PAST AMASES” con quote di capitale costanti (AMMORTAMENTO ITALIANO) soddisfano la condizione di non negatività delle QUOTE DI CAPITALE e, quindi, dato che il Prof. CARLO MARI dimostra matematicamente che sussiste“in generale“nei c.d. “PAST AMASES” l’ANATOCISMO o COMPOSIZIONE DEGLI INTERESSI SUGLI INTERESSI, dinessun pregioè la tesi dei giudici delle Sezioni Unite che decretano che l’ANATOCISMO di tipo “GENETICO” vietato dalla norma imperativa dell’art. 821, comma 3, c.c. si realizza eventualmente solo in una “situazione patologica“.

L’unico riflesso positivo di questaastrusatesi della“situazione patologica“ è che i giudici delle Sezioni Unite NON escludono che sia il FINANZIATO, attraverso una Consulenza Tecnica di Parte, sia il GIUDICE DI MERITO, attraverso una Consulenza Tecnica d’Ufficio, possano dimostrare nel caso concreto il MECCANISMO SECONDARIO dell’ANATOCISMO di tipo “GENETICO” dell’uso nel REGIME COMPOSTO del tasso periodale NON equivalente o tasso convertibile vietato sia dalla norma imperativa dell’art. 821, comma 3, c.c. sia dalla Banca d’Italia nel PROTOTIPO FOGLIO INFORMATIVO MUTUI in vigore dal 10/09/2009 al 31/10/2016 e, quindi, accertino in concreto “la PRODUZIONE DI INTERESSI SU INTERESSI per effetto della quale il TASSO EFFETTIVO risulti maggiore di QUELLO NOMINALE“.

Le incongruenti interpretazioni giuridiche delle Sezioni Unite: è inequivocabile che l’art. 821 c.c. prescrive l’utilizzo della formula del principio di equità del regime semplice con impostazione iniziale in t_0 per la determinazione della rata costante posticipata

Nel rinviare all’articolo MEMORIA EX ART. 378 C.P.C. DEL PUBBLICO MINISTERO DELLA CASSAZIONE DEL 06-02-2024 (SU RINVIO PREGIUDIZIALE DI SALERNO DEL 19-07-2023 N. 9585), si legge nelle motivazioni della sentenza della Cassazione Civile, Sezioni Unite, del 29/05/2024 n. 15130 in merito al “SISTEMA ALLA FRANCESE” che “14. … (…) … Il mutuatario acquista la proprietà della somma mutuata (e il vantaggio della liquidità) ed è tenuto al pagamento degli interessi “compensativi” anche se si sia trovato, per causa di forza maggiore, nella condizione di non potere concretamente usare la somma mutuata (Cass. n. 199/1962) … (…) …”.

Si evidenzia che i giudici delle Sezioni Unite utilizzano nelle motivazioni la MASSIMA di una sentenza del 01/02/1962, cioè i principi di diritto sanciti 62 anni fa. Conseguentemente, non possono essere messi in discussione i principi di diritto datati sanciti dalla CASSAZIONE CIVILE, SEZIONE 1, SENTENZA DEL 27-01-1964 N. 191, dalla CASSAZIONE CIVILE, SEZIONE 1, SENTENZA DEL 25-10-1972 N. 3224, dalla CASSAZIONE CIVILE, SEZIONI UNITE, SENTENZA DEL 23-11-1974 N. 3797, dalla CASSAZIONE CIVILE, SEZIONE TRIBUTARIA, SENTENZA DEL 07-10-2011 N. 20600 e dalla CORTE DI GIUSTIZIA, SENTENZA DEL 03-09-2015 CAUSA C-89-14.

In particolare, non possono essere messi in discussione i principi di diritto della Cassazione Civile, Sezioni Unite del 23/11/1974 n. 3797 che ha precisato che “trova applicazione il principio generale in base al quale, ove occorra determinare, sulla base di un saggio di interesse stabilito in ragione di anno, l’importo degli interessi per un periodo inferiore, bisogna dividere l’ammontare degli interessi annuali per il numero di giorni che compongono l’anno e moltiplicare il quoziente per il numero dei giorni da considerare (art 821 terzo comma cod civ)” richiamando la sentenza della Cassazione Civile del 27/01/1964 n. 191 che ha stabilito che “In tema di maturazione degli interessi il periodo normale preso a base per il calcolo di essi è il giorno. A norma dell’art. 821 cod. civ., i frutti civili (tra i quali sono compresi gli interessi dei capitali) si acquistano giorno per giorno. Pertanto, poiché l’art. 1284 cod. civ. stabilisce che il saggio degli interessi legali è il cinque per cento in ragione di anno, ove occorra determinare l’importo degli interessi per un periodo inferiore all’anno bisogna dividere l’importo degli interessi annuali per il numero dei giorni che compongono l’anno e moltiplicare il quoziente per il numero dei giorni da considerare”.

È importante osservare che la giurisprudenza consolidata della Cassazione si riferisce all’IMPORTO degli interessi annuali e non al TASSO D’INTERESSE, il che rende inequivocabile che l’art. 821, comma 3, c.c. impone la maturazione degli INTERESSI CORRISPETTIVI con il REGIME SEMPLICE e prescrive la modalità di conteggio dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) perché considera esattamente tutti i giorni dell’anno. Conseguentemente, non solo il semplice utilizzo della formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO allo scopo di determinare la rata costante posticipata viola l’art. 821, comma 3, c.c., non solo il semplice impiego della ponderazione dei periodi rateali diversa da quella dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) viola l’art. 821, comma 3, c.c., ma anche l’utilizzazione di qualsiasi MECCANISMO SECONDARIO di ANATOCISMO di tipo “GENETICO“, come ad esempio quello dell’uso nel REGIME COMPOSTO del tasso periodale NON equivalente o tasso convertibile, comporta una violazione dell’art. 821, comma 3, c.c. perché genera un incremento dell’importo degli INTERESSI CORRISPETTIVI da restituire da parte del finanziato.

Si evidenzia che le motivazioni della sentenza della Cassazione Civile, Sezioni Unite, del 29/05/2024 n. 15130NON hanno recepitole indicazioni dei Sostituti Procuratori Generali Anna Maria Soldi e Stanislao De Matteis che hanno affermato nella MEMORIA EX ART. 378 C.P.C. DEL PUBBLICO MINISTERO DELLA CASSAZIONE DEL 06-02-2024 che “le parti sono libere di stabilire convenzionalmente la MATURAZIONE (diversa da quanto dice l’art. 821 c.c., che non appare norma imperativa) e l’ESIGIBILITÀ … (…) … Il divieto di ANATOCISMO ricorre esclusivamente nei casi in cui il debitore si obblighi, al momento della sottoscrizione del contratto, al pagamento di interessi maturati su un montante composto sia da capitale che da interessi già SCADUTI. Tale ipotesi, tuttavia, non ricorre nel caso in esame. L’ammortamento alla FRANCESE prevede che l’obbligazione per interessi sia calcolata sin da subito sull’intero capitale erogato benché quest’ultimo non sia ancora integralmente esigibile, ma non prevede che sugli interessi scaduti maturino altri interessi.”

Conseguentemente, i giudici delle Sezioni Unite del 2024 NON hanno fatto unrevirement giurisprudenzialerispetto ai principi di diritto sanciti dalle Sezioni Unite del 1974.

Nel rinviare all’articolo È INEQUIVOCABILE CHE L’ART. 821 C.C. PRESCRIVE L’UTILIZZO DELLA FORMULA DEL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE DELLA RATA COSTANTE POSTICIPATA, in questa sede si delucida il perché le parti contrattuali NON sono libere di stabilire convenzionalmente la MATURAZIONE diversa da quanto dice l’art. 821 c.c., che è una norma imperativa.

In primis, si rileva che per ANATOCISMO s’intende qualsiasi tipo di meccanismo di applicazione degli interessi sugli interessi. Da un punto di vista matematico, esistono due modalità di calcolo anatocistiche nella prassi operativa degli intermediari:

- L’ANATOCISMO di tipo “GENETICO” che si concreta con la composizione degli interessi sugli interessi al momento della conclusione del contratto e, per i prestiti rateali a TASSO VARIABILE, anche nella fase di esecuzione dello stesso, senza che vi sia la presenza di un interesse giuridicamente definibile come “scaduto”;

- L’ANATOCISMO di tipo “SCADUTO” che si rende concreto con la composizione degli interessi sugli interessi in un momento successivo alla conclusione del contratto quando vi è la presenza di un interesse giuridicamente definibile come “scaduto”.

L’ANATOCISMO di tipo “GENETICO” è sussistente nei FINANZIAMENTI CON PIANO DI RIMBORSO RATEALE. Infatti, per questi tipi di prestiti, il MECCANISMO PRIMARIO di composizione degli INTERESSI CORRISPETTIVI sugli INTERESSI CORRISPETTIVI è la semplice applicazione nell’ammortamento FRANCESE dell’illecita formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO in quanto, questo anatocismo, si concreta su degli INTERESSI CORRISPETTIVI che non sono matematicamente scaduti perché da rimborsare effettivamente in un preciso momento temporale e, di conseguenza, la composizione degli interessi sugli interessi si attua su degli INTERESSI CORRISPETTIVI che non sono giuridicamente “scaduti.”

L’ANATOCISMO di tipo “SCADUTO” è, invece, possibile in QUALSIASI TIPO DI PRESTITO, compresi i FINANZIAMENTI CON PIANO DI RIMBORSO RATEALE. Infatti, costituiscono tipici esempi di calcolo anatocistico quelli previsti dalla Delibera del CICR del 09 febbraio 2000 n. 224000 in vigore dal 22/04/2000 al 30/09/2015:

1) il conteggio degli INTERESSI DI MORA sulle QUOTE INTERESSE CORRISPETTIVO “NON PAGATE” e, quindi, matematicamente scadute per effetto della rata non rimborsata di un contratto di FINANZIAMENTO RATEALE in essere, cioè il calcolo della MORA su quelle QUOTE INTERESSE CORRISPETTIVO “NON PAGATE” degli INTERESSI CORRISPETTIVI complessivi ridistribuiti nel PDA FRANCESE che la Delibera CICR del 2000 considera giuridicamente scadute e esigibili alla scadenza di ciascuna rata;

2) la composizione degli INTERESSI CORRISPETTIVI sugli INTERESSI CORRISPETTIVI “NON PAGATI” di TUTTI QUEI PRESTITI che nella prassi operativa delle banche e delle finanziarie generano periodicamente a date prefissate degli INTERESSI CORRISPETTIVI matematicamente scaduti perché da rimborsare effettivamente in quel preciso istante temporale, momento a cui la Delibera CICR del 2000 attribuisce valore sia di scadenza che di esigibilità giuridica consentendo l’ANATOCISMO sugli stessi, dopo la loro tramutazione di fatto in sorte capitale, qualora questi INTERESSI CORRISPETTIVI matematicamente scaduti non sono stati corrisposti all’intermediario come, ad esempio, avviene nelle APERTURE DI CREDITO in conto corrente.

Da un punto di vista giuridico, quando i frutti civili sono gli INTERESSI dei CAPITALI, nel nostro ordinamento sono previste due norme imperative PRIMARIE GENERALI che regolano l’ANATOCISMO sugli INTERESSI CORRISPETTIVI, l’art. 821, comma 3, c.c. che stabilisce il divieto di applicazione del REGIME COMPOSTO che presuppone la COMPOSIZIONE degli interessi sugli interessi e, quindi, impone implicitamente in via generale il divieto di ANATOCISMO prevedendo che “I frutti civili si acquistano giorno per giorno, in ragione della durata del diritto” e l’art. 1283 c.c. che dispone in via particolare delle specifiche deroghe al divieto di ANATOCISMO stabilendo che “In mancanza di usi contrari, gli interessi scaduti possono produrre interessi solo dal giorno della domanda giudiziale o per effetto di convenzione posteriore alla loro scadenza, e sempre che si tratti di interessi dovuti almeno per sei mesi”.

Quando i frutti civili sono gli INTERESSI dei CAPITALI, l’art. 821, comma 3, c.c., vietando l’utilizzo del REGIME COMPOSTO come da interpretazione letterale ex art. 12 delle Preleggi del Codice Civile, vieta implicitamente in via generale l’ANATOCISMO sugli INTERESSI CORRISPETTIVI, sia quello di tipo “GENETICO” che quello di tipo “SCADUTO”, perché la norma sancisce che l’obbligazione che assume ad oggetto gli interessi su somme di denaro matura giorno per giorno (REGIME SEMPLICE) e non giorno su giorno (REGIME COMPOSTO).

A conferma di questa interpretazione letterale, si ricorda che nella “Relazione del Ministro Guardasigilli Grandi al Codice Civile del 1942” si legge che “Nel definire i frutti civili (art. 820, ultimo comma), sostituendo la formula del codice anteriore (art. 444, terzo comma), che definiva tali i frutti che si ottengono “per occasione della cosa”, ho posto in luce il rapporto giuridico di cui la cosa è oggetto, come quello attraverso il quale la cosa diviene fonte di reddito economico. Nell’acquisto dei frutti naturali si distingue l’ipotesi che essi spettino al proprietario della cosa che li produce o ad altri: il momento della separazione è decisivo per l’acquisto da parte dell’avente diritto che sia diverso dal proprietario (art. 821, primo comma). Naturalmente questa distinzione non ha riscontro per i frutti civili, dove la nozione del frutto è soltanto metaforica e il diritto alla prestazione è fondato sul rapporto giuridico che costituisce l’obbligo: perciò l’art. 821, ultimo comma, riproducendo l’art. 481 del codice del 1865, afferma che essi si acquistano giorno per giorno in ragione della durata del diritto”. Conseguentemente, dalla Relazione Ministeriale si desume che la novità introdotta nell’art. 821, 3° comma, c.c. stabilisce che è lasciata ai contraenti la decisione del MOMENTO TEMPORALE in cui i frutti civili debbano essere effettivamente incassati, MOMENTO TEMPORALE che deve essere indicato nel “rapporto giuridico che costituisce l’obbligo” (NB: MOMENTO TEMPORALE = ESIGIBILITÀ richiamata dai Sostituti Procuratori Generali Anna Maria Soldi e Stanislao De Matteis). Non solo, la Relazione Ministeriale evidenzia che l’art. 821, 3° comma, c.c., come “l’art. 481 del codice del 1865”, continua ad imporre la medesima MODALITÀ DI ACQUISTO dei frutti civili, cioè quella del “giorno per giorno” che, per gli INTERESSI dei CAPITALI, letteralmente significa utilizzo del REGIME SEMPLICE: pertanto la volontà delle parti non può derogare la MODALITÀ DI ACQUISTO del REGIME SEMPLICE degli interessi applicando il REGIME COMPOSTO (NB: MODALITÀ DI ACQUISTO = MATURAZIONE richiamata dai Sostituti Procuratori Generali Anna Maria Soldi e Stanislao De Matteis).

In definitiva, la normativa SPECIALE e quella SECONDARIA ITALIANA non ha mai derogato al divieto di utilizzo del REGIME COMPOSTO ex art. 821, comma 3, c.c. e, quindi, non ha mai derogato all’implicito divieto di ANATOCISMO di tipo “GENETICO”: in altre parole, non è mai stata prevista una norma espressa che abbia autorizzato l’impiego del REGIME COMPOSTO per le forme tecniche che matematicamente prevedono una composizione degli INTERESSI CORRISPETTIVI sugli INTERESSI CORRISPETTIVI senza che vi sia la presenza di un interesse giuridicamente definibile come “scaduto”.

Nel rinviare all’articolo MEMORIA EX ART. 378 C.P.C. DEL PUBBLICO MINISTERO DELLA CASSAZIONE DEL 06-02-2024 (SU RINVIO PREGIUDIZIALE DI SALERNO DEL 19-07-2023 N. 9585), avendo le motivazioni della sentenza della Cassazione Civile, Sezioni Unite, del 29/05/2024 n. 15130 stabilito in sintesi che nel “SISTEMA ALLA FRANCESE” “13. … (…) … la capitalizzazione avviene in REGIME “COMPOSTO” che è una espressione descrittiva del fenomeno per cui la QUOTA CAPITALE è incrementata con gli INTERESSI generati, però, non (necessariamente) su ALTRI INTERESSI ma sul CAPITALE (DEBITO) RESIDUO, né destinati (necessariamente) a generare a loro volta (diventando parte della somma fruttifera di) ulteriori interessi nel periodo successivo (quantomeno nel regime di AMMORTAMENTO “ALLA FRANCESE” STANDARD e nella dinamica fisiologica del rapporto) … (…) … il che esclude l’ANATOCISMO (Cass. n. 34677/2022)“ e, quindi, “… (…) … La CAPITALIZZAZIONE COMPOSTA è … (…) … del tutto eterogenea rispetto all’ANATOCISMO … (…) … (Cass. n. 27823/2023 in materia fiscale) … (…) …”, nelParagrafo 14gli ermellini delle Sezioni Unite decretano che il “SISTEMA ALLA FRANCESE” è rispettoso dell’art. 821, comma 3, c.c. sotto il profilo ” … (…) … che il debito da (cioè una certa quantità di) INTERESSI diventaesigibile primache diventiesigibileil CAPITALE cui è correlato e per una misura superiore alla QUOTA DI CAPITALE nel contempo divenuto esigibile … (…) …”.

Nel rinviare all’articolo LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE del 20 gennaio 2023 e alle spiegazioni in precedenza illustrate in questo articolo, si evidenzia che da un punto di vista matematico anche con la rata costante posticipata precisata con la formula del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione iniziale in t_0 si determina l’identico fenomeno dell’esigibilità descritto nelParagrafo 14delle motivazioni della sentenza della Cassazione Civile, Sezioni Unite, del 29/05/2024 n. 15130. Conseguentemente, le argomentazioni dei giudici delle Sezioni Unite sonofallaciperchè sono riferite ad un QUANTITATIVOsuperioredi INTERESSI da pagare perchè calcolato con la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO del “SISTEMA ALLA FRANCESE” che NON è coerente con l’art. 821, comma 3, c.c., norma che impone la maturazione degli INTERESSI CORRISPETTIVI con il REGIME SEMPLICE e prescrive la modalità di conteggio dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) perché considera esattamente tutti i giorni dell’anno.

Questione diversa è quella illustrata nell’articolo NEI PRESTITI GRADUALI DELLA RATA COSTANTE POSTICIPATA GLI INTERESSI NON SONO ESIGIBILI (PAGATI) PRIMA DELLA LORO MATURAZIONE.

Le incongruenti interpretazioni giuridiche delle Sezioni Unite: la sussistenza dell’indeterminatezza contrattuale del tasso corrispettivo nel Regime Composto

In primis, si evidenzia che GLI INTERMEDIARI CON IL SISTEMA FRANCESE CONOSCONO PERFETTAMENTE LE REGOLE MATEMATICHE E GIURIDICHE: BANCA IFIS USA IL TASSO PERIODALE EQUIVALENTE DEL REGIME COMPOSTO SIA NEL PREAMMORTAMENTO FINANZIARIO SIA NELL’AMMORTAMENTO.

Nel rinviare all’articolo TRIBUNALE DI SALERNO, DECRETO DI RINVIO PREGIUDIZIALE ALLA CASSAZIONE DEL 19-07-2023 N. 9585, si ribadisce che i bancari latu sensu di BNL hanno indicato nel patto il tasso annuo effettivo (TAE) del solo AMMORTAMENTO del5,535675%(dato presente nell’allegato PDA e nell’allegato Documento di Sintesi) dimostrando inequivocabilmente di SAPERE che se si determina la rata costante posticipata con la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con il tasso periodale NON equivalente individuato con la formula PRINCIPIO DI EQUIVALENZA del REGIME SEMPLICE, per non incorrere nell’INDETERMINATEZZA CONTRATTUALE della clausola pattizia relativa al tasso annuo corrispettivo occorre indicare nella convenzione anche il TAN REALE SOLO AMMORTAMENTO o il TAN REALE FINANZIAMENTO, qualora vi siano INTERESSI CORRISPETTIVI del PREAMMORTAMENTO, calcolato correttamente con le regole matematiche del REGIME ANATOCISTICO.

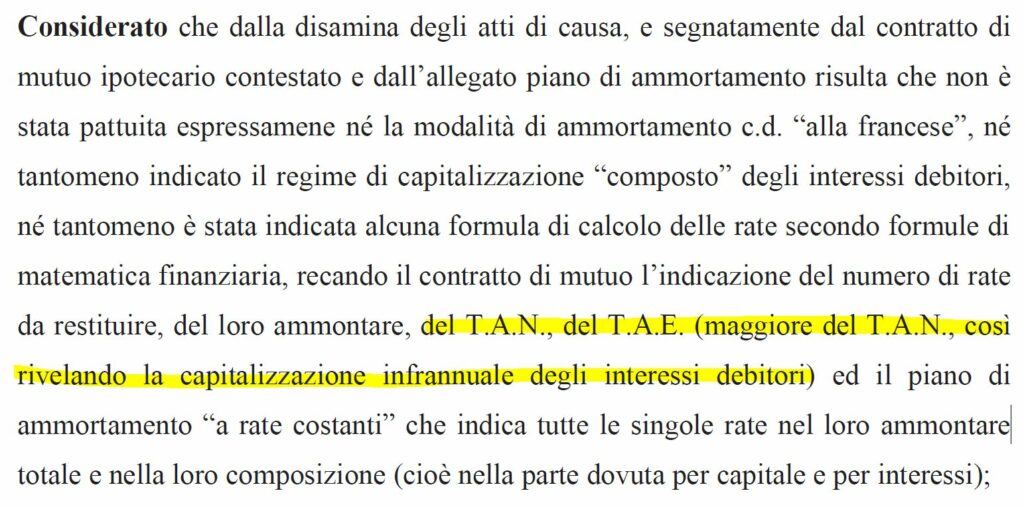

Con questa premessa, si evidenzia che gli ermellini nella sentenza della Cassazione Civile, Sezioni Unite, del 29/05/2024 n. 15130 hanno “finto” di prendere “lucciole per lanterne“ perchè hanno “confuso” deliberatamente l’aliquota del tasso annuo effettivo (TAE) del solo AMMORTAMENTO del5,535675%(dato presente nell’allegato PDA e nell’allegato Documento di Sintesi) calcolato nel REGIME COMPOSTO con la percentuale del TAEG/ISC del5,56%(dato presente nell’allegato PDA e nell’allegato Documento di Sintesi) calcolata nel REGIME COMPOSTO in quanto hanno decretato, da una parte, che “15. – … (…) … nell’ordinanza di rinvio (pag.2) era indicato nel contratto anche il (maggior) tasso annuo effettivo globale (TAEG) ma ciò, diversamente da quanto affermato, NON rileva (necessariamente) la capitalizzazione infrannuale degli interessi debitori nel significato (recepito dal Tribunale) di produzione di INTERESSI su INTERESSI, potendo essere il TAEG più alto del TAN perchè comprensivo di spese e costi aggiuntivi … (…) …” e, d’altra, che “… (…) … In mancanza di un fenomeno di produzione di INTERESSI su INTERESSI, la tipologia di ammortamento adottato NON incide di per sè sul tasso annuo (TAN) che dev’essere (ed è stato) esplicitato nel contratto nè sul tasso annuo effettivo globale (TAEG) anch’esso esplicitato … (…) …“ . Infatti, nell’ordinanza di rinvio di Salerno alla pagina 2 il giudice di prime cure si riferisce espressamente alla sola aliquota del tasso annuo effettivo (TAE) del solo AMMORTAMENTO del5,535675%: “… (…) … recando il contratto di mutuo l’indicazione del numero di rate da restituire, del loro ammontare, del T.A.N., del T.A.E. (maggiore del T.A.N., così rivelando la capitalizzazione infrannuale degli interessi debitori) … (…) …”.

In altre parole, tenendo conto sia del quantitativo degli INTERESSI DI PREAMMORTAMENTO sia dell’attualizzazione alla data di erogazione della somma erogata dell’atto di mutuo a TASSO FISSO del 20 dicembre 2007, è inequivocabile che sussiste una divergenza nel REGIME COMPOSTO degli interessi (intesa come non identica percentuale da calcolarsi con la modalità di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” ex art. 821, comma 3, c.c.) sia tra l’aliquota del tasso annuo effettivo (TAE) del solo AMMORTAMENTO del 5,535675% (dato presente nell’allegato PDA e nell’allegato Documento di Sintesi) e quella globale effettivamente applicata del 5,542244271313% sia tra l’aliquota del tasso annuo (TAN) del solo AMMORTAMENTO del 5,40% (dato presente in contratto) e quella globale effettivamente applicata del 5,542244271313%.

Infatti, nel rinviare sia all’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 22 novembre 2022 sia all’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE del 06 febbraio 2023, la percentuale del TAN REALE FINANZIAMENTO che tiene conto sia del quantitativo degli INTERESSI DI PREAMMORTAMENTO sia dell’attualizzazione alla data di erogazione della somma erogata, determinata con la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), è pari al 6,962016813771%.

Pertanto, è inequivocabile che l’aliquota del tasso annuo effettivo (TAE) del solo AMMORTAMENTO del 5,535675% (dato presente nell’allegato PDA e nell’allegato Documento di Sintesi) sia stata calcolata nel REGIME COMPOSTO dai Bancari latu sensu di BNL e, ladifferenza percentualecon l’aliquota del tasso annuo (TAN) del solo AMMORTAMENTO del 5,40% (dato presente in contratto) “rileva (necessariamente) la capitalizzazione infrannuale degli interessi debitori nel significato (recepito dal Tribunale) di produzione di INTERESSI su INTERESSI” del REGIME COMPOSTO (da un punto di vista matematico, ladifferenza percentualeevidenzia il MECCANISMO SECONDARIO dell’ANATOCISMO di tipo “GENETICO” dell’uso nel REGIME COMPOSTO del tasso periodale NON equivalente o tasso convertibile).

A seguire i prospetti del TASSO ANNUO EFFETTIVO DEL FINANZIAMENTO sia in COMPOSTO sia in SEMPLICE con impostazione iniziale in t_0 determinabili solo con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI.

TASSO ANNUO EFFETTIVO DEL FINANZIAMENTO IN COMPOSTO

TASSO ANNUO EFFETTIVO DEL FINANZIAMENTO IN SEMPLICE t_0

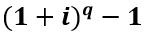

In definitiva, alla luce di queste considerazioni matematiche, empiriche e giuridiche, dinessun pregiosono le motivazioni della sentenza della Cassazione Civile, Sezioni Unite, del 29/05/2024 n. 15130 espresse nei “punti 15 e 16“ riferite all’atto di mutuo a TASSO FISSO del 20 dicembre 2007 di BNL perchè gli ermellini NON hanno considerato che l’obbligo di usare la formula del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO è stata sancita dalla Banca d’Italia nel PROTOTIPO FOGLIO INFORMATIVO MUTUI in vigore dal 10/09/2009 al 31/10/2016 con la norma “(5) Se nel piano di ammortamento si applica il regime di capitalizzazione composta degli interessi, la conversione del tasso di interesse annuale i1 nel corrispondente tasso di interesse infrannuale i2 (e viceversa) segue la seguente formula di equivalenza intertemporale i2 = (1+i1)t1/t2 – 1” e, quindi, se i bancari latu sensu di BNL avessero impiegato nel periodo di AMMORTAMENTO la formula del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO

gli stessi avrebbero determinato nel REGIME ANATOCISTICO del SISTEMA FRANCESE, a parità di condizioni matematiche, l’illecita ex art. 821, comma 3, c.c. rata costante posticipata di importo inferiore di euro 643,98 rispetto a quella indicata nel piano di ammortamento contrattuale di euro649,43.

In altre parole, ecco provato ulteriormente da un punto di vista matematico il perchè i bancari latu sensu di BNL hanno indicato nel patto il tasso annuo effettivo (TAE) del solo AMMORTAMENTO del5,535675%(dato presente nell’allegato PDA e nell’allegato Documento di Sintesi) calcolato nel REGIME ANATOCISTICO: infatti, ladifferenza numericafra la rata costante posticipata di importo inferiore di euro 643,98 e la rata costante posticipata indicata nel piano di ammortamento contrattuale di euro649,43“rileva (necessariamente) la capitalizzazione infrannuale degli interessi debitori nel significato (recepito dal Tribunale) di produzione di INTERESSI su INTERESSI” del REGIME COMPOSTO (da un punto di vista matematico, ladifferenza numericaevidenzia il MECCANISMO SECONDARIO dell’ANATOCISMO di tipo “GENETICO” dell’uso nel REGIME COMPOSTO del tasso periodale NON equivalente o tasso convertibile).

CASSAZIONE CIVILE, SEZIONI UNITE, SENTENZA DEL 29-05-2024 N. 15130

MEMORIA EX ART. 378 C.P.C. DEL PUBBLICO MINISTERO DELLA CASSAZIONE DEL 06-02-2024

TRIBUNALE DI SALERNO, DECRETO DI RINVIO PREGIUDIZIALE ALLA CASSAZIONE DEL 19-07-2023 N. 9585

ATTO DI MUTUO A TASSO FISSO DEL 20 DICEMBRE 2007 SOTTOSCRITTO DAL MUTUATARIO CON LA BANCA NAZIONALE DEL LAVORO (BNL)

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.