Anche nel MORICONI del 1994 è evidenziato che l’imposizione del vincolo matematico del DEBITO RESIDUO equo nel REGIME COMPOSTO determina prioritariamente nel PDA la sequenza di QUOTE CAPITALE e, quindi, conseguentemente, la sequenza di QUOTE INTERESSE è prioritariamente stabilita dall’equazione RATA meno QUOTA CAPITALE.

È pertanto evidente che, da un punto di vista matematico, nel REGIME COMPOSTO NON sussiste la necessità di effettuare alcuna moltiplicazione fra il precedente DEBITO RESIDUO e il tasso annuo o il tasso equivalente periodale nel caso di rimborsi infrannuali. La moltiplicazione, possibile nel sistema FRANCESE, è una proprietà matematica del REGIME COMPOSTO che, in maniera alternativa, ridistribuisce nel piano di ammortamento degli INTERESSI EFFETTIVI COMPLESSIVI ANATOCISTICI individuati precedentemente nella 1° FASE con il PRINCIPIO DI EQUITÀ del REGIME ESPONENZIALE.

Di conseguenza, questa moltiplicazione NON può trasformare delle singole QUOTE INTERESSE precisate nel REGIME COMPOSTO in singole QUOTE INTERESSE calcolate nel REGIME SEMPLICE.

Non solo, questa moltiplicazione del sistema FRANCESE NON può trasformare algebricamente il piano di ammortamento in un “separato conteggio” nel REGIME SEMPLICE perché, è indubitabile, che la sequenza di singole QUOTE CAPITALE dipende esclusivamente dal PRINCIPIO DI EQUITÀ del REGIME COMPOSTO che ha determinato nella 1° FASE espressamente gli INTERESSI EFFETTIVI COMPLESSIVI ANATOCISTICI. Infatti, l’applicazione nella 1° FASE del processo matematico della formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con impostazione iniziale in t_0, evidenzia in maniera lampante che gli INTERESSI EFFETTIVI COMPLESSIVI ANATOCISTICI GENETICI sono dati dalla sommatoria di OGNI DIFFERENZA FRA IL VALORE DELLA RATA COSTANTE POSTICIPATA E I SINGOLI VALORI DI CIASCUNA RATA ATTUALIZZATA.

Nel rinviare agli articoli CASANO 1845 LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE E DEL SISTEMA ITALIANO È NEL REGIME COMPOSTO , LEVI 1953 CAPITALIZZAZIONE E SUO SIGNIFICATO e OTTAVIANI 1988 LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE E DEL SISTEMA ITALIANO È NEL REGIME COMPOSTO, si ricorda che l’impianto teorico di base della matematica finanziaria, così come espresso nei manuali sia del Prof. ALESSANDRO CASANO (Elementi di Algebra, Palermo, 1845) sia del Prof. EUGENIO LEVI (Corso di Matematica Finanziaria, La Goliardica Milano,1953) sia del Prof. GIUSEPPE OTTAVIANI (Lezioni di Matematica Finanziaria, Veschi, Milano, 1988), afferma che se gli interessi che maturano in ogni singolo periodo sono calcolati moltiplicando il tasso effettivo annuo (o il tasso periodale effettivo o tasso periodale NON equivalente perché semplicemente determinato dividendo il TAN per il tipo di periodicità adottato) per il DEBITO RESIDUO non ancora rimborsato del PDA “FRANCESE” o del PDA “ITALIANO“, questa assunzione implica che è il regime dell’INTERESSE COMPOSTO a regolare il contratto.

Conseguentemente, nel rinviare ulteriormente all’articolo VERITÀ MATEMATICHE INCONTROVERTIBILI: L’AMMORTAMENTO ITALIANO È DETERMINATO DAGLI INTERMEDIARI NEL REGIME COMPOSTO, all’articolo LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE È NEL REGIME COMPOSTO ANCHE NEL PREAMMORTAMENTO DOVE LE QUOTE CAPITALI SONO PARI A ZERO e all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE CONOSCONO PERFETTAMENTE LE REGOLE MATEMATICHE E GIURIDICHE: BANCA IFIS USA IL TASSO PERIODALE EQUIVALENTE DEL REGIME COMPOSTO SIA NEL PREAMMORTAMENTO FINANZIARIO SIA NELL’AMMORTAMENTO, la conclusione più rilevante di tutto il rapporto AMASES di pagina 21 che afferma che “se vale la regola di calcolo degli interessi su espressa (formalizzata nella Reg. 1 del rapporto a pagina 17), una sequenza input di quote capitale tutte positive (o almeno non negative) è garanzia di assenza di interessi su interessi in ogni stadio del PAST” è una balla matematica perché i PAST a rata costante (AMMORTAMENTO FRANCESE) e i PAST con quote di capitale costanti (AMMORTAMENTO ITALIANO) soddisfano la condizione di non negatività delle QUOTE DI CAPITALE (si rinvia anche all’articolo LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE).

Si allega la slide del Prof. CARLO MARI denominata la “MATEMATICA VIOLATA” pubblicata sul sito della Cassazione del Convegno 31 gennaio 2024 : Mutuo bancario con ammortamento alla francese che analizza compiutamente l’impianto teorico di base della matematica finanziaria così come espresso nei manuali sia del Prof. ALESSANDRO CASANO (Elementi di Algebra, Palermo, 1845) sia del Prof. GIUSEPPE OTTAVIANI (Lezioni di Matematica Finanziaria, Veschi, Milano, 1988) contestando apertamente la conclusione più rilevante di tutto il rapporto AMASES di pagina 21.

Infine, si rinvia agli articoli CASSA E DEPOSITI E PRESTITI EROGA FINANZIAMENTI RATEALI AGLI ENTI LOCALI NELL’ILLECITO REGIME COMPOSTO DEL SISTEMA FRANCESE (TASSO FISSO) e CASSA E DEPOSITI E PRESTITI EROGA FINANZIAMENTI RATEALI AGLI ENTI LOCALI NELL’ILLECITO REGIME COMPOSTO DEL SISTEMA ITALIANO (TASSO VARIABILE): a seguire, l’illustrazione matematica dell’equazione semplificata del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO che usa la ponderazione dei periodi rateali dell’ANNO COMMERCIALE.

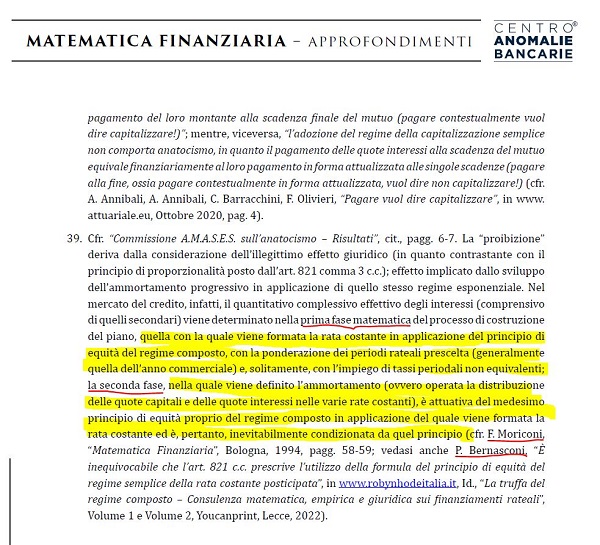

In conclusione, nell’articolo COMMISSIONE A.M.A.S.E.S SULL’ANATOCISMO: LA MISTIFICAZIONE DELLA VERITÀ MATEMATICA UTILIZZANDO LA NORMATIVA vi è la rivista “Le Controversie Bancarie N. 65/2023” dove il Giudice Dott. Domenico Provenzano del Tribunale di Massa critica il “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI” affermando nella nota 39 che “La “proibizione” deriva dalla considerazione dell’illegittimo effetto giuridico (in quanto contrastante con il principio di proporzionalità posto dall’art. 821 comma 3 c.c.); effetto implicato dallo sviluppo dell’ammortamento progressivo in applicazione di quello stesso regime esponenziale. Nel mercato del credito, infatti, il quantitativo complessivo effettivo degli interessi (comprensivo di quelli secondari) viene determinato nella PRIMA FASE MATEMATICA del processo di costruzione del piano, quella con la quale viene formata la rata costante in applicazione del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO, con la ponderazione dei periodi rateali prescelta (generalmente quella dell’anno commerciale) e, solitamente, con l’impiego di tassi periodali non equivalenti; la SECONDA FASE, nella quale viene definito l’ammortamento (ovvero operata la distribuzione delle quote capitali e delle quote interessi nelle varie rate costanti), è attuativa del medesimo PRINCIPIO DI EQUITÀ del REGIME COMPOSTO in applicazione del quale viene formata la rata costante ed è, pertanto, inevitabilmente condizionata da quel principio (cfr. F. Moriconi, “Matematica Finanziaria”, Bologna, 1994, pagg. 58-59; vedasi anche P. Bernasconi, “È inequivocabile che l’art. 821 c.c. prescrive l’utilizzo della formula del principio di equità del regime semplice della rata costante posticipata”, in www.robynhodeitalia.it, Id., “La truffa del regime composto – Consulenza matematica, empirica e giuridica sui finanziamenti rateali”, Volume 1 e Volume 2, Youcanprint, Lecce, 2022).”

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.

PARAGRAFO 11 VOLUME II “Tasso corrispettivo: il reato-mezzo di Truffa aggravato ex art. 61, comma 1, n. 2, c.p. dalla connessione con il reato-fine di Usura nei contratti di finanziamento rateale. La problematica conseguenziale del reato societario di Autoriciclaggio e del reato di Estorsione”