Nel rinviare all’articolo MORICONI 1994 IL PIANO DI AMMORTAMENTO FRANCESE DELLA RATA CALCOLATA CON IL PRINCIPIO DI EQUITÀ DEL REGIME COMPOSTO SI DETERMINA PRIORITARIAMENTE CON “A FIGURATO M AL TASSO I” del 06 agosto 2020, all’articolo LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE È NEL REGIME COMPOSTO ANCHE NEL PREAMMORTAMENTO DOVE LE QUOTE CAPITALI SONO PARI A ZERO del 17 maggio 2021, all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 09 maggio 2021, all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE USANO LE PONDERAZIONI DEI PERIODI RATEALI DIVERSE DA QUELLA DELL’ANNO COMMERCIALE del 09 maggio 2021, all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE CONOSCONO PERFETTAMENTE LE REGOLE MATEMATICHE E GIURIDICHE: LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO CON I VARI TASSI PERIODALI NON EQUIVALENTI NEL REGIME COMPOSTO del 06 luglio 2022, all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI CON OPZIONE A TASSO FISSO E A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 28 aprile 2022, all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO FISSO MANIPOLANO LE REGOLE MATEMATICHE DEL REGIME COMPOSTO PER INCASSARE MAGGIORI INTERESSI del 24 ottobre 2021, all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI (MUTUO) del 26 marzo 2020, all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI (LEASING) del 20 luglio 2020, all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI CON OPZIONE A TASSO FISSO E A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 08 marzo 2023, all’articolo ANALISI TECNICA COMPLETA E ANALISI GIURIDICA PARTICOLARE DI UN MUTUO del 25 luglio 2020, si evidenzia che IL MINISTERO DELL’ECONOMIA E DELLE FINANZE POSSIEDE L’83% di CASSA DEPOSITI E PRESTITI come delucidato alla pagina del sito istituzionale “dati societari“.

CASSA DEPOSITI E PRESTITI pubblicizza alla seguente pagina del sito istituzionale i FINANZIAMENTI PUBBLICI agli ENTI LOCALI.

In particolare, si evidenziano le condizioni di CASSA DEPOSITI E PRESTITI del PRESTITO ORDINARIO ENTI LOCALI che sono sintetizzate nella seguente Scheda Prodotto dove si legge nella casella Rimborso del Capitale che lo stesso si concreta “In rate semestrali con scadenza 30 giugno e 31 dicembre di ogni anno del periodo di ammortamento; nel caso di regime interessi a TASSO FISSO, il rimborso avviene in rate costanti con quote capitale crescenti (metodo FRANCESE); nel caso di regime interessi a TASSO VARIABILE, il rimborso avviene in rate con quota capitale costante (metodo ITALIANO)”.

Se si guardano le disposizioni presenti alle pagine 17 e 18 della Circolare CDP 27 giugno 2013 n. 1280-Testo integrato con modifiche del 07.06.19 tuttora vigente, si legge che “Il prestito ordinario a TASSO FISSO è ammortizzato mediante rate costanti, con quote capitale crescenti (metodo FRANCESE). Si riporta la formula da adottare per il calcolo della rata semestrale dei prestiti a tasso fisso:

dove:

C = importo del prestito

i = tasso di interesse semestrale = tasso nominale annuo/2

n = numero delle rate semestrali di rimborso” (questa disposizione è identica a quella di pagina 52 della Circolare CDP 27 gennaio 2005 n. 1255).

Inoltre alla pagina 18 della Circolare CDP 27 giugno 2013 n. 1280-Testo integrato con modifiche del 07.06.19 tuttora vigente, si legge che “Il prestito ordinario a TASSO VARIABILE è ammortizzato mediante rate aventi quota capitale costante (metodo ITALIANO). La QUOTA CAPITALE di ciascuna rata è pari all’importo del prestito diviso il numero complessivo delle rate. Il capitale da ammortizzare dopo il pagamento di ciascuna rata si ottiene sottraendo al debito iniziale la somma delle quote capitale delle rate già pagate. La QUOTA INTERESSE di ciascuna rata si calcola, secondo il criterio giorni effettivi/360, a partire dal capitale da ammortizzare risultante dopo il pagamento della rata precedente, al tasso nominale annuo dato dalla somma della maggiorazione in vigore alla data di stipula del prestito, tra quelle determinate e rese note di norma settimanalmente dalla CDP attraverso il proprio sito internet, ed il parametro Euribor”.

Circolare CDP 27 giugno 2013 n. 1280-Testo integrato con modifiche del 07.06.19

Circolare CDP 27 gennaio 2005 n. 1255

Quanto al “prestito ordinario a TASSO FISSO” con il “metodo FRANCESE“, la formula prevista sia dalla Circolare CDP 27 giugno 2013 n. 1280-Testo integrato con modifiche del 07.06.19 sia dalla Circolare CDP 27 gennaio 2005 n. 1255 è l’equazione semplificata (vedi nota 1) del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con impostazione iniziale in t_0 che usa la ponderazione dei periodi rateali dell’ANNO COMMERCIALE (si rinvia sia all’articolo CASSA E DEPOSITI E PRESTITI EROGA FINANZIAMENTI RATEALI AGLI ENTI LOCALI NELL’ILLECITO REGIME COMPOSTO DEL SISTEMA FRANCESE (TASSO FISSO) del 19 aprile 2020 sia all’articolo PROVE MATEMATICHE, EMPIRICHE E GIURIDICHE A SOSTEGNO DELL’ILLECITÀ DEL PRESTITO ORDINARIO ENTI LOCALI DI CASSA DEPOSITI E PRESTITI (TASSO FISSO) del 14 giugno 2021 per vedere esempi sull’INDETERMINATEZZA IN COMPOSTO e in SEMPLICE del PRESTITO ORDINARIO ENTI LOCALI con il “metodo FRANCESE” “nel caso di regime interessi a TASSO FISSO”).

Quanto al “prestito ordinario a TASSO VARIABILE” con il “metodo ITALIANO“, la previsione della Circolare CDP 27 giugno 2013 n. 1280-Testo integrato con modifiche del 07.06.19 che “La QUOTA INTERESSE di ciascuna rata si calcola, secondo il criterio giorni effettivi/360, a partire dal capitale da ammortizzare risultante dopo il pagamento della rata precedente, al tasso nominale annuo” stabilisce la moltiplicazione fra il DEBITO RESIDUO dell’istante precedente al rimborso e il TASSO ANNUO (o il TASSO PERIODALE) con la formula I*DR: conseguentemente, questa norma della circolare impone inequivocabilmente il REGIME COMPOSTO degli interessi come delucidato empiricamente nell’articolo VERITÀ MATEMATICHE INCONTROVERTIBILI 3: L’AMMORTAMENTO ITALIANO È DETERMINATO DAGLI INTERMEDIARI NEL REGIME COMPOSTO del 24 marzo 2020. Non solo, la previsione sia della Circolare CDP 27 giugno 2013 n. 1280-Testo integrato con modifiche del 07.06.19 sia della Circolare CDP 27 gennaio 2005 n. 1255 che il “tasso di interesse semestrale = tasso nominale annuo/2” aumenta inequivocabilmente il valore della rata semestrale VARIABILE perché amplifica l’ANATOCISMO di TIPO GENETICO. Ulteriormente, la previsione “secondo il criterio giorni effettivi/360” che impone la ponderazione dei periodi rateali dell’ANNO “MISTO”, come delucidato matematicamente nell’articolo PRINCIPIO DI EQUIVALENZA E PONDERAZIONI DEI PERIODI RATEALI, aggrava ancora di più l’ANATOCISMO di TIPO GENETICO.

Pertanto, se nel contratto fra l’ENTE LOCALE e CASSA DEPOSITI E PRESTITI non è indicato il TASSO ANNUO EFFETTIVO (TAN REALE SOLO AMMORTAMENTO o TAN REALE FINANZIAMENTO se vi è un periodo di preammortamento), sussiste anche l’INDETERMINATEZZA IN COMPOSTO del tasso corrispettivo.

In primis, si evidenzia che la normativa sia della Circolare CDP 27 giugno 2013 n. 1280-Testo integrato con modifiche del 07.06.19 sia della Circolare CDP 27 gennaio 2005 n. 1255 è in violazione del mai derogato art. 821, comma 3, c.c. che stabilisce l’applicazione del REGIME SEMPLICE e la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO”.

Inoltre, si evidenzia che la normativa sia della Circolare CDP 27 giugno 2013 n. 1280-Testo integrato con modifiche del 07.06.19 sia della Circolare CDP 27 gennaio 2005 n. 1255 è in contrasto sia con le disposizioni della Banca d’Italia previste con il PROTOTIPO FOGLIO INFORMATIVO che stabilisce che “(5) Se nel piano di ammortamento si applica il regime di capitalizzazione composta degli interessi, la conversione del tasso di interesse annuale i1 nel corrispondente tasso di interesse infrannuale i2 (e viceversa) segue la seguente formula di equivalenza intertemporale i2 = (1+i1)t1/t2 – 1“ illustrata dettagliatamente nell’articolo PRINCIPIO DI EQUIVALENZA E PONDERAZIONI DEI PERIODI RATEALI sia con le disposizioni della CIRCOLARE BANCA D’ITALIA n. 229 del 21 aprile 1999, 9° Aggiornamento del 25 luglio 2003 che ha imposto la metodologia di calcolo dell’ANNO CIVILE “CORRETTO” (entrambe le regole sono state ribadite nel PROVVEDIMENTO BANCA D’ITALIA del 09/02/2011 n. 50863 in tema di “Trasparenza delle operazioni e dei servizi bancari e finanziari – correttezza delle relazioni tra intermediari e clienti”).

Seguendo le regole imposte dalle Circolari di CASSA DEPOSITI E PRESTITI, si prospetta un esempio di finanziamento a TASSO VARIABILE con il sistema ITALIANO che ha una Somma Erogata di 1.000.000,00 di euro, la data di erogazione del 18/03/2021, 60 rate semestrali con la ponderazione dei periodi rateali dell’ANNO MISTO e l’uso del tasso periodale NON equivalente. Si suppone, nonostante il TASSO VARIABILE, che il tasso annuale sia sempre del 4,00% e che, quindi, sia sempre applicato il tasso giornaliero NON equivalente dell’ANNO COMMERCIALE del 0,0111111%.

A seguire, il prospetto che mostra l’incasso nel REGIME COMPOSTO con questi MECCANISMI SECONDARI DI ANATOCISMO del tasso periodale NON equivalente e dell’ANNO MISTO di un importo complessivo di QUOTE INTERESSE di euro 625.245,87.

Di seguito, il prospetto che mostra l’incasso nel REGIME COMPOSTO di un importo complessivo di QUOTE INTERESSE di euro 612.977,52 con il solo MECCANISMO SECONDARIO DI ANATOCISMO dell’ANNO MISTO in quanto è stato utilizzato nel conteggio per tutte le 60 rate semestrali il tasso giornaliero equivalente dell’ANNO COMMERCIALE del 0,0108952% discendente dal tasso annuale del 4,00%.

A seguire, il prospetto che mostra l’incasso nel REGIME COMPOSTO di un importo complessivo di QUOTE INTERESSE di euro 604.115,34 SENZA i MECCANISMI SECONDARI DI ANATOCISMO del tasso periodale NON equivalente e dell’ANNO MISTO in quanto è stato utilizzato nel conteggio per tutte le 60 rate semestrali sia la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” sia i tassi giornalieri equivalenti dell’anno normale del 0,0107460% e dell’anno bisestile del 0,0107166% discendenti dal tasso annuale del 4,00%.

Alla luce di questi dati empirici, i MECCANISMI SECONDARI DI ANATOCISMO del tasso periodale NON equivalente e dell’ANNO MISTO determinano nel REGIME COMPOSTO un importo ulteriore di euro 625.245,87 – 604.115,34 = 21.130,52 mentre il solo MECCANISMO SECONDARIO DI ANATOCISMO dell’ANNO MISTO determina nel REGIME COMPOSTO un importo ulteriore di euro 625.245,87 – 612.977,52 = 12.268,34.

Ora si evidenzia in termini percentuali il TASSO ANNUO EFFETTIVO o TAN REALE SOLO AMMORTAMENTO alla data del 18/03/2021 di questi ulteriori importi che determinano l’INDETERMINATEZZA IN COMPOSTO del tasso corrispettivo se nel contratto fra l’ENTE LOCALE e CASSA DEPOSITI E PRESTITI è indicato il solo tasso annuale del 4,00%.

In primis, si evidenzia il TASSO ANNUO EFFETTIVO o TAN REALE SOLO AMMORTAMENTO nel REGIME COMPOSTO con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” e i tassi giornalieri equivalenti del 4,141222858986% che mostra l’incidenza dell’ulteriore importo di euro 625.245,87 – 604.115,34 = 21.130,52 determinato dai MECCANISMI SECONDARI DI ANATOCISMO del tasso periodale NON equivalente e dell’ANNO MISTO.

Ora si evidenzia il TASSO ANNUO EFFETTIVO o TAN REALE SOLO AMMORTAMENTO nel REGIME COMPOSTO con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” e i tassi giornalieri equivalenti del 4,059159584697% che mostra l’incidenza dell’ulteriore importo di euro 625.245,87 – 612.977,52 = 12.268,34 determinato dal MECCANISMO SECONDARIO DI ANATOCISMO del solo ANNO MISTO.

Nel rinviare all’articolo È INEQUIVOCABILE CHE L’ART. 821 C.C. PRESCRIVE L’UTILIZZO DELLA FORMULA DEL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE DELLA RATA COSTANTE POSTICIPATA del 21 marzo 2020 e, quindi, in considerazione che la legge obbliga l’uso del REGIME SEMPLICE ex art. 821, comma 3, c.c. per determinare la rata costante posticipata, ipotizzando la data di erogazione del 18/03/2021 tenendo in considerazione sia che il finanziamento rateale a TASSO VARIABILE viene proposto da CASSA DEPOSITI E PRESTITI nel REGIME COMPOSTO del sistema ITALIANO in violazione dell’art. 821, comma 3, c.c. sia che nelle circolari non c’è la norma del necessario vincolo di “un’epoca di riferimento”, l’importo complessivo delle QUOTE INTERESSE di euro 625.245,87 determinato con i MECCANISMI SECONDARI DI ANATOCISMO del tasso periodale NON equivalente e dell’ANNO MISTO ha un TASSO ANNUO EFFETTIVO o TAN REALE SOLO AMMORTAMENTO del 5,641782571352% nel REGIME SEMPLICE con impostazione iniziale in t_0 e del 21,14623639356350% nel REGIME SEMPLICE con impostazione finale in t_m: entrambe le aliquote evidenziano l’INDETERMINATEZZA IN SEMPLICE del tasso corrispettivo.

Nel rinviare alle pubblicazioni del 28 ottobre 2022 e del 11 novembre 2022 sopra evidenziate per una ESAUSTIVA spiegazione matematica, empirica e giuridica, si è delucidato il 22 novembre 2022 nell’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE che solo il REGIME SEMPLICE con impostazione iniziale il t_0 con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” rispetta ad ogni istante temporale l’art. 821, comma 3, c.c. e, quindi, da un punto di vista matematico, empirico e giuridico si deve utilizzare la formula del REGIME SEMPLICE con impostazione iniziale in t_0 che impiega la ponderazione dei periodi rateale dell’ANNO CIVILE “CORRETTO”

Occorre, però, evidenziare che nelle Circolari di CASSA DEPOSITI E PRESTITI i Bancari latu sensu NON hanno previsto la presenza del vincolo di “un’epoca di riferimento”, clausola pattizia necessaria se gli stessi avessero voluto applicare il REGIME SEMPLICE (si ricorda che il REGIME LINEARE NON è una legge di interesse SCINDIBILE e, quindi, il valore della rata costante posticipata che si determina con il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0, cioè al momento della conclusione del contratto, ha un importo più alto di quello specificato con il PRINCIPIO DI EQUITÀ con impostazione finale in t_m, cioè al momento del termine del contratto). Conseguentemente, si sottolinea che la mancanza del vincolo di “un’epoca di riferimento” nel regolamento contrattuale prova inequivocabilmente l’intenzione dolosa di applicare l’illecito REGIME COMPOSTO “al di là di ogni ragionevole dubbio” ex art. 533 c.p.p..

Si prospetta ora lo stesso esempio di finanziamento a TASSO VARIABILE con il sistema ITALIANO nel REGIME SEMPLICE con impostazione iniziale in t_0 che ha una Somma Erogata di 1.000.000,00 di euro, la data di erogazione del 18/03/2021, 60 rate semestrali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” e l’uso del tasso periodale equivalente. Si suppone, nonostante il TASSO VARIABILE, che il tasso annuale sia sempre del 4,00% e che, quindi, siano sempre applicati i tassi giornalieri equivalenti dell’anno normale del 0,0109589% e dell’anno bisestile del 0,0109290%.

L’AMMORTAMENTO ITALIANO nel REGIME SEMPLICE con impostazione iniziale in t_0 ha un importo complessivo di QUOTE INTERESSE di euro 455.618,20 e, quindi, rispetto all’AMMORTAMENTO ITALIANO nel REGIME COMPOSTO calcolato seguendo le regole imposte dalle Circolari di CASSA DEPOSITI E PRESTITI che prevedono l’uso dei MECCANISMI SECONDARI DI ANATOCISMO del tasso periodale NON equivalente e dell’ANNO MISTO, sussiste un importo di ANATOCISMO TRUFFALDINO pari ad euro 625.245,87 – 455.618,20 = 169.627,67.

Inoltre, il prospetto mostra che per avere l’importo complessivo di QUOTE INTERESSE di euro 455.618,20 nel REGIME COMPOSTO utilizzando nel conteggio sia la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” sia i tassi giornalieri equivalenti dell’anno normale e dell’anno bisestile occorre impiegare il TASSO ANNUO EFFETTIVO o TAN REALE SOLO AMMORTAMENTO del 3,1306496259%.

Nel rinviare all’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE del 06 febbraio 2023, per puro tuziorismo difensivo vista la mancanza del vincolo di “un’epoca di riferimento” nelle Circolari di CASSA DEPOSITI E PRESTITI, a seguire lo stesso esempio di finanziamento a TASSO VARIABILE con il sistema ITALIANO nel REGIME SEMPLICE con impostazione finale in t_m che ha una Somma Erogata di 1.000.000,00 di euro, la data di erogazione del 18/03/2021, 60 rate semestrali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” e l’uso del tasso periodale equivalente. Si suppone, nonostante il TASSO VARIABILE, che il tasso annuale sia sempre del 4,00% e che, quindi, siano sempre applicati i tassi giornalieri equivalenti dell’anno normale del 0,0109589% e dell’anno bisestile del 0,0109290%.

L’AMMORTAMENTO ITALIANO nel REGIME SEMPLICE con impostazione finale in t_m ha un importo complessivo di QUOTE INTERESSE di euro 351.680,78 e, quindi, rispetto all’AMMORTAMENTO ITALIANO nel REGIME COMPOSTO calcolato seguendo le regole imposte dalle Circolari di CASSA DEPOSITI E PRESTITI che prevedono l’uso dei MECCANISMI SECONDARI DI ANATOCISMO del tasso periodale NON equivalente e dell’ANNO MISTO, sussiste un importo di ANATOCISMO TRUFFALDINO pari ad euro 625.245,87 – 351.680,78 = 273.565,09.

Inoltre, il prospetto mostra che per avere l’importo complessivo di QUOTE INTERESSE di euro 351.680,78 nel REGIME COMPOSTO utilizzando nel conteggio sia la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” sia i tassi giornalieri equivalenti dell’anno normale e dell’anno bisestile occorre impiegare il TASSO ANNUO EFFETTIVO o TAN REALE SOLO AMMORTAMENTO del 2,255782069%.

Nel rinviare sia all’articolo I REQUISITI E I CRITERI DI IDONEITÀ DEI BANCARI LATU SENSU PROVANO IL DOLO NEI REATI CONSEGUENTI ALL’IMPIEGO DEL SISTEMA FRANCESE del 26 ottobre 2020 sia all’articolo EVIDENZIAZIONE DELL’USURA COLLEGATA ALLA SOLO FASE FISIOLOGICA DEL CONTRATTO del 21 marzo 2020 sia all’articolo SISTEMA “FRANCESE”: IL CONCORSO MORALE NEL REATO DI TRUFFA E DI USURA DEI BANCARI LATU SENSU DELLA BANCA D’ITALIA del 25 aprile 2020 sia all’articolo IL PRINCIPIO DI EQUITÀ CON IMPOSTAZIONE INIZIALE IN T_0 DEL REGIME COMPOSTO DEL SISTEMA FRANCESE COINCIDE CON LE FORMULE SIA DEL TEG SIA DEL TAEG-ISC del 21 marzo 2020 sia all’articolo LA VIOLAZIONE SISTEMATICA DELL’ART. 821, COMMA 3, C.C. DETERMINA IL TAROCCAMENTO AL RIALZO DEI TEGM E DEI TSU DEI FINANZIAMENTI RATEALI del 27 marzo 2020, la sentenza della Cass. Pen. Sez. II del 23/11/2011 n. 46669 ha decretato che “Le circolari e le istruzioni della Banca d’Italia non rappresentano una fonte di DIRITTI ed OBBLIGHI e nella ipotesi in cui gli istituti bancari si conformino ad una erronea interpretazione fornita dalla Banca d’Italia in una circolare, non può essere esclusa la sussistenza del reato sotto il profilo dell’elemento oggettivo. Le circolari o direttive, ove illegittime e in violazione di legge, non hanno efficacia vincolante per gli istituti bancari sottoposti alla vigilanza della Banca d’Italia, neppure quale mezzo di interpretazione, trattandosi di questione nota nell’ambiente del commercio che non presenta in se particolari difficoltà, stante anche la qualificazione soggettiva degli organi bancari e la disponibilità di strumenti di verifica da parte degli istituti di credito”. Conseguentemente, dato che la Banca d’Italia ha escluso in maniera tacita nelle “Istruzioni” il COSTO EFFETTIVO illecito collegato all’erogazione del credito ex art. 644, comma 4, c.p. del DIFFERENZIALE POTENZIALE ATTUALIZZATO o TENTATA TRUFFA ATTUALIZZATA degli INTERESSI CORRISPETTIVI di PREAMMORTAMENTO e di AMMORTAMENTO, il solo utilizzo di tale COSTO EFFETTIVO illecito nella determinazione dell’aliquota del TEG FINANZIAMENTO strettamente connesso al solo TASSO CORRISPETTIVO che non tiene conto dei costi inerenti alla fase patologica del negozio giuridico configura il reato di USURA sia sotto il profilo dell’elemento oggettivo sia sotto quello soggettivo se si applicano i principi di diritto della Cass. Pen. Sez. II del 23/11/2011 n. 46669.

Nel richiamare le pronunce giurisprudenziali sia del GIUDICE DI PACE DI TERAMO, SENTENZA DEL 16-02-2016 N. 135 sia del TRIBUNALE DI BARI, SENTENZA DEL 14-07-2020 N. 2168 sia del TRIBUNALE DI MASSA, SENTENZA DEL 05-08-2020 N. 384 sia del TRIBUNALE DI ROMA, SENTENZA DEL 08-02-2021 N. 2188 sia del TRIBUNALE DI CREMONA, SENTENZA DEL 12-01-2022 N. 8 sia della PROCURA DELLA REPUBBLICA TRIBUNALE DI VASTO DEL 29 MARZO 2022 sia della CASSAZIONE CIVILE, ORDINANZA DEL 17-11-2022 N. 33964 sia del TRIBUNALE PENALE ROMA, ORDINANZA GIP DEL 04-01-2023 sia del TRIBUNALE DI LATINA, SENTENZA DEL 19-01-2023 N. 118 che hanno sancito che bisogna tenere conto ai fini del reato di USURA dell’ANATOCISMO TRUFFALDINO e, cioè, che hanno stabilito che occorre utilizzare il differenziale anatocistico fra REGIME SEMPLICE e REGIME COMPOSTO con l’equazione della Banca d’Italia del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO prevista nelle Istruzioni per la rilevazione dei tassi effettivi globali medi rilasciate nel tempo dall’Istituto di Vigilanza, si evidenzia il calcolo al momento del contratto del DIFFERENZIALE POTENZIALE ATTUALIZZATO ANATOCISTICO GLOBALE o TENTATA TRUFFA EFFETTIVA ATTUALIZZATA GLOBALE dell’AMMORTAMENTO ITALIANO del REGIME COMPOSTO calcolato seguendo le regole imposte dalle Circolari di CASSA DEPOSITI E PRESTITI che prevedono l’uso dei MECCANISMI SECONDARI DI ANATOCISMO del tasso periodale NON equivalente e dell’ANNO MISTO.

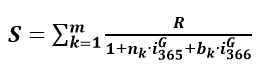

Si rinvia alle pubblicazioni del 28 ottobre 2022 e del 11 novembre 2022 sopra evidenziate per una ESAUSTIVA spiegazione matematica, empirica e giuridica della modalità di calcolo della DIFFERENZA di valore delle RATE ATTUALIZZATE della TENTATA TRUFFA: in questa sede si allega solo la formula con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE quando la rata costante posticipata si determina con il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0

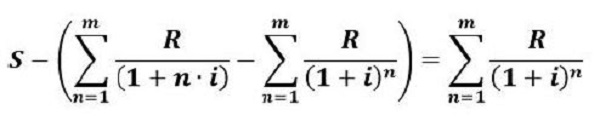

e la formula con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE quando la rata costante posticipata si determina con il PRINCIPIO DI EQUITÀ con impostazione finale in t_m

Quest’ultima formula per determinare la DIFFERENZA di valore delle RATE ATTUALIZZATE della TENTATA TRUFFA NON può essere utilizzata quando sussiste la problematica dell’ASINTOTO VERTICALE: si rinvia sia alle pubblicazioni del 28 ottobre 2022 e del 11 novembre 2022 sopra evidenziate per una ESAUSTIVA spiegazione matematica, empirica e giuridica sia all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO FISSO MANIPOLANO LE REGOLE MATEMATICHE DEL REGIME COMPOSTO PER INCASSARE MAGGIORI INTERESSI del 24 ottobre 2021 per una spiegazione SEMPLIFICATA da un punto di vista empirico dell’ASINTOTO VERTICALE.

Il confronto con l’AMMORTAMENTO ITALIANO del REGIME SEMPLICE con impostazione iniziale in t_0 genera applicando la formula sopra evidenziata con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” il quantitativo del DIFFERENZIALE POTENZIALE ATTUALIZZATO ANATOCISTICO GLOBALE o TENTATA TRUFFA EFFETTIVA ATTUALIZZATA GLOBALE di euro 135.995,11 (il DIFFERENZIALE POTENZIALE ANATOCISTICO GLOBALE o TENTATA TRUFFA EFFETTIVA GLOBALE è pari ad euro 625.245,87 – 455.618,20 = 169.627,67).

Nel rinviare all’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE del 06 febbraio 2023, per puro tuziorismo difensivo vista la mancanza del vincolo di “un’epoca di riferimento” nelle Circolari di CASSA DEPOSITI E PRESTITI, il confronto con l’AMMORTAMENTO ITALIANO del REGIME SEMPLICE con impostazione finale in t_m genera applicando la formula sopra evidenziata con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” il quantitativo del DIFFERENZIALE POTENZIALE ATTUALIZZATO ANATOCISTICO GLOBALE o TENTATA TRUFFA EFFETTIVA ATTUALIZZATA GLOBALE di euro 665.038,85 (il DIFFERENZIALE POTENZIALE ANATOCISTICO GLOBALE o TENTATA TRUFFA EFFETTIVA GLOBALE è pari ad euro 625.245,87 – 351.680,78 = 273.565,09).

Nel ricordare, da una parte, che l’equazione della Banca d’Italia del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO prevista nelle Istruzioni per la rilevazione dei tassi effettivi globali medi utilizza la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” e i tassi giornalieri equivalenti dell’anno normale e dell’anno bisestile calcolati con la formula del PRINCIPIO DI EQUIVALENZA del REGIME ANATOCISTICO e, dall’altra, che LA VIOLAZIONE SISTEMATICA DELL’ART. 821, COMMA 3, C.C. DETERMINA IL TAROCCAMENTO AL RIALZO DEI TEGM E DEI TSU DEI FINANZIAMENTI RATEALI (articolo del 27 marzo 2020), la verifica dell’USURARIETÀ strettamente connessa al TASSO CORRISPETTIVO che non tiene conto dei costi inerenti alla fase patologica del negozio giuridico e, cioè, quella che utilizza solo il quantitativo del DIFFERENZIALE POTENZIALE GLOBALE ATTUALIZZATO o TENTATA TRUFFA GLOBALE ATTUALIZZATA del TASSO CORRISPETTIVO di euro 135.995,11 conseguente all’AMMORTAMENTO ITALIANO del REGIME SEMPLICE con impostazione iniziale in t_0 precisa un’aliquota del TEG FINANZIAMENTO del 5,641782625233%.

Si evidenzia che l’aliquota del TEG FINANZIAMENTO del 5,641782625233% determinata con la formula prevista dalla Banca d’Italia nelle Istruzioni USURA, cioè l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) è identica a quella del TAN REALE AMMORTAMENTO determinata con la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366): conseguentemente, vi è prova matematica della correttezza della modalità di calcolo della DIFFERENZA di valore delle RATE ATTUALIZZATE della TENTATA TRUFFA (si rinvia alle pubblicazioni del 28 ottobre 2022 e del 11 novembre 2022 sopra evidenziate per una ESAUSTIVA spiegazione matematica, empirica e giuridica).

Tenendo conto, invece, del quantitativo del DIFFERENZIALE POTENZIALE ATTUALIZZATO ANATOCISTICO GLOBALE o TENTATA TRUFFA EFFETTIVA ATTUALIZZATA GLOBALE di euro 665.038,85 conseguente all’AMMORTAMENTO ITALIANO del REGIME SEMPLICE con impostazione iniziale in t_m, si ha un TEG FINANZIAMENTO del 21,146236849042%.

Si evidenzia che l’aliquota del TEG FINANZIAMENTO del 21,146236849042% determinata con la formula prevista dalla Banca d’Italia nelle Istruzioni USURA, cioè l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) è identica a quella del TAN REALE AMMORTAMENTO determinata con la formula del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366): conseguentemente, vi è prova matematica della correttezza della modalità di calcolo della DIFFERENZA di valore delle RATE ATTUALIZZATE della TENTATA TRUFFA se non sussiste la problematica dell’ASINTOTO VERTICALE (si rinvia alle pubblicazioni del 28 ottobre 2022 e del 11 novembre 2022 sopra evidenziate per una ESAUSTIVA spiegazione matematica, empirica e giuridica).

Conseguentemente, perché il MINISTERO DELL’ECONOMIA E DELLE FINANZE consente che CASSA DEPOSITI E PRESTITI TRUFFI I RISPARMI DI TUTTI I CITTADINI stabilendo modalità di rimborso dei PRESTITI ORDINARI in violazione del mai derogato art. 821, comma 3, c.c. che stabilisce l’applicazione del REGIME SEMPLICE e la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO”????

Inoltre, perché i responsabili del MINISTERO DELL’ECONOMIA E DELLE FINANZE, in concorso morale con i bancari latu sensu della Banca d’Italia, consentono che CASSA DEPOSITI E PRESTITI ponga in essere il reato di AUTORICICLAGGIO per aver scientemente previsto le modalità di rimborso truffaldine dei PRESTITI ORDINARI?

Si allega la slide del Prof. CARLO MARI denominata la “MATEMATICA VIOLATA” pubblicata sul sito della Cassazione del Convegno 31 gennaio 2024 : Mutuo bancario con ammortamento alla francese che analizza compiutamente l’impianto teorico di base della matematica finanziaria così come espresso nei manuali sia del Prof. ALESSANDRO CASANO (Elementi di Algebra, Palermo, 1845) sia del Prof. GIUSEPPE OTTAVIANI (Lezioni di Matematica Finanziaria, Veschi, Milano, 1988) contestando apertamente la conclusione più rilevante di tutto il rapporto AMASES di pagina 21 che afferma che “se vale la regola di calcolo degli interessi su espressa (formalizzata nella Reg. 1 del rapporto a pagina 17), una sequenza input di quote capitale tutte positive (o almeno non negative) è garanzia di assenza di interessi su interessi in ogni stadio del PAST“.

In altre parole, la slide del Prof. CARLO MARI dimostra la balla matematica che i c.d. “PAST AMASES” a rata costante (AMMORTAMENTO FRANCESE) e i c.d. “PAST AMASES” con quote di capitale costanti (AMMORTAMENTO ITALIANO) soddisfano la condizione di non negatività delle QUOTE DI CAPITALE e, quindi, il Prof. CARLO MARI dimostra matematicamente che sussiste nei c.d. “PAST AMASES” l’ANATOCISMO o COMPOSIZIONE DEGLI INTERESSI SUGLI INTERESSI.

Si allega anche la slide del Prof. CARLO MARI denominata “AMMORTAMENTI IN INTERESSE COMPOSTO E IN INTERESSE SEMPLICE: QUANDO «LA REALTÀ NON È COME CI APPARE»” del convegno di Civitavecchia del 30/05/2024 dove, rispetto alla slide denominata la “MATEMATICA VIOLATA”, si evidenzia ulteriormente sia che vi è corrispondenza nel REGIME COMPOSTO e nel REGIME SEMPLICE fra gli INTERESSI MATURATI in ogni periodo con gli INTERESSI PAGATI della rata corrispondente sia che LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE. Non solo, nella slide del Prof. CARLO MARI del convegno di Civitavecchia del 30/05/2024 si mostra con ESEMPI NUMERICI sia gli interessi sugli interessi negli ammortamenti in REGIME COMPOSTO a rata costante (AMMORTAMENTO FRANCESE) o con quote di capitale costanti (AMMORTAMENTO ITALIANO) sia l’assenza degli interessi sugli interessi negli ammortamenti in REGIME SEMPLICE con impostazione iniziale in t_0 a rata costante (si rinvia all’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 22 novembre 2022) o con quote di capitale costanti (si rinvia all’articolo VERITÀ MATEMATICHE INCONTROVERTIBILI: L’AMMORTAMENTO ITALIANO È DETERMINATO DAGLI INTERMEDIARI NEL REGIME COMPOSTO del 24 marzo 2020).

_____________________________________________

(1) A seguire, l’illustrazione matematica dell’equazione semplificata del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con impostazione iniziale in t_0 che usa la ponderazione dei periodi rateali dell’ANNO COMMERCIALE.

Si rinvia all’articolo MORICONI 1994 IL PIANO DI AMMORTAMENTO FRANCESE DELLA RATA CALCOLATA CON IL PRINCIPIO DI EQUITÀ DEL REGIME COMPOSTO SI DETERMINA PRIORITARIAMENTE CON “A FIGURATO M AL TASSO I” del 06 agosto 2020, all’articolo LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE È NEL REGIME COMPOSTO ANCHE NEL PREAMMORTAMENTO DOVE LE QUOTE CAPITALI SONO PARI A ZERO del 17 maggio 2021, all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 09 maggio 2021, all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE USANO LE PONDERAZIONI DEI PERIODI RATEALI DIVERSE DA QUELLA DELL’ANNO COMMERCIALE del 09 maggio 2021, all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE CONOSCONO PERFETTAMENTE LE REGOLE MATEMATICHE E GIURIDICHE: LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO CON I VARI TASSI PERIODALI NON EQUIVALENTI NEL REGIME COMPOSTO del 06 luglio 2022, all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI CON OPZIONE A TASSO FISSO E A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 28 aprile 2022, all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO FISSO MANIPOLANO LE REGOLE MATEMATICHE DEL REGIME COMPOSTO PER INCASSARE MAGGIORI INTERESSI del 24 ottobre 2021, all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI (MUTUO) del 26 marzo 2020, all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI (LEASING) del 20 luglio 2020, all’articolo ANALISI TECNICA COMPLETA E ANALISI GIURIDICA PARTICOLARE DI UN MUTUO del 25 luglio 2020.

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.