Indeterminatezza contrattuale del tasso corrispettivo in generale

Indeterminatezza contrattuale del tasso corrispettivo nel Regime Composto

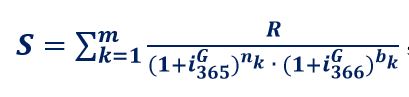

Indeterminatezza contrattuale del tasso corrispettivo nel Regime Semplice

Usura Contrattuale

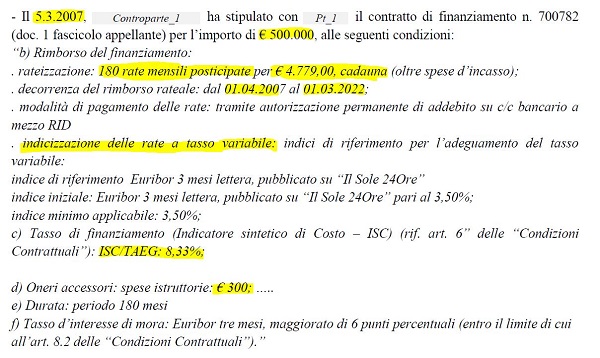

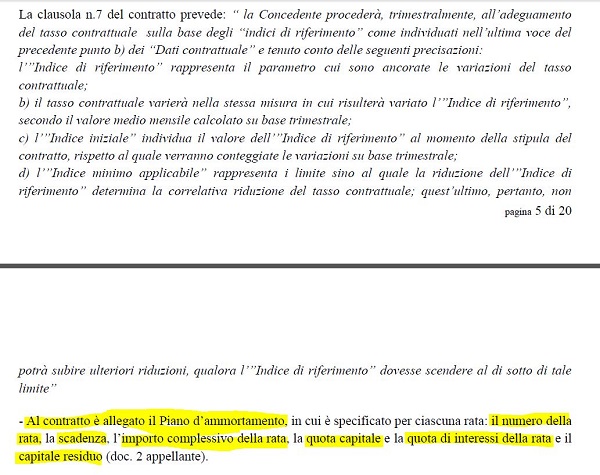

In primis, si evidenziano i dati contrattuali presenti nella sentenza della Corte di Appello di Milano del 03/07/2020 n. 1666, richiamata dall’ordinanza della Cassazione del 13/06/2024 n. 16456, e nella sentenza del Tribunale di Milano del 15/11/2018 n. 11450:

I dati contrattuali presenti nella sentenza della Corte di Appello di Milano del 03/07/2020 n. 1666 e nella sentenza del Tribunale di Milano del 15/11/2018 n. 11450 evidenziano che si tratta di un MUTUO a TASSO VARIABILE che ha una percentuale del TAEG/ISC del 8,33%: dato che l’aliquota del TSU vigente alla data di sottoscrizione del finanziamento rateale del 05/03/2007 è pari al 7,65%, il MUTUO a TASSO VARIABILE è USURARIOsenza tenere contodel quantitativo della TENTATA TRUFFA per l’utilizzo del REGIME COMPOSTO in violazione dell’art. 821, comma 3, c.c..

Dato che i dati contrattuali presenti nella sentenza della Corte di Appello di Milano del 03/07/2020 n. 1666 evidenziano una rata costante posticipata di euro 4.779,00 con una SOMMA EROGATA di euro 500.000,00 da rimborsarsi in 180 rate mensili con l’inizio dell’AMMORTAMENTO previsto il 01/04/2007, è chiaro che sussiste un periodo di PREAMMORTAMENTO dal 05/03/2007 al 31/03/2007.

Ora, se si determina la rata costante posticipata di euro 4.779,00con l’equazione del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con il tasso mensile NON equivalente individuato con la formula PRINCIPIO DI EQUIVALENZA del REGIME SEMPLICE e con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE (360/360) SENZA tenere conto del periodo di PREAMMORTAMENTO dal 05/03/2007 al 31/03/2007, occorre usare il TASSO ANNUO del 8,0025621011298% determinabile solo con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI.

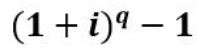

Se si determina la rata costante posticipata di euro 4.779,00con l’equazione del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con il tasso periodale equivalente individuato con la formula del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO (si ricorda che, da un punto di vista giuridico, l’obbligo di usare la formula del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO è stata sancita dalla Banca d’Italia nel PROTOTIPO FOGLIO INFORMATIVO MUTUI in vigore dal 10/09/2009 al 31/10/2016 con la norma “(5) Se nel piano di ammortamento si applica il regime di capitalizzazione composta degli interessi, la conversione del tasso di interesse annuale i1 nel corrispondente tasso di interesse infrannuale i2 (e viceversa) segue la seguente formula di equivalenza intertemporale i2 = (1+i1)t1/t2 – 1”) e con la ponderazione dei periodi rateali prevista dalla Normativa di trasparenza della Banca d’Italia dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) INGLOBANDO nel valore di rata il periodo di PREAMMORTAMENTO dal 05/03/2007 al 31/03/2007, occorre usare il TASSO ANNUO del 8,1969671637708%determinabile solo con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI.

(in merito alla prima QUOTA CAPITALE negativa nel REGIME COMPOSTO, si rinvia per la spiegazione matematica all’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE del 06 febbraio 2023).

Nel rinviare all’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 22 novembre 2022, se si determina la rata costante posticipata di euro 4.779,00con l’equazione del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione iniziale in t_0 con il tasso periodale equivalente individuato con la formula del PRINCIPIO DI EQUIVALENZA del REGIME SEMPLICE e con la ponderazione dei periodi rateali prevista dall’art. 821, comma 3, c.c. dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) INGLOBANDO nel valore di rata il periodo di PREAMMORTAMENTO dal 05/03/2007 al 31/03/2007, occorre usare il TASSO ANNUO del 11,236161105156%determinabile solo con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI.

(in merito alla prima QUOTA CAPITALE negativa nel REGIME SEMPLICE con impostazione iniziale in t_0, si rinvia per la spiegazione matematica all’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE del 06 febbraio 2023).

Conseguentemente, nel rinviare all’articolo ERRONEITÀ DELLA PERCENTUALE DELL’ISC/TAEG CONTRATTUALE NEL REGIME COMPOSTO NORMATIVA, dato che la percentuale ANNUALE del TAEG/ISC del 8,33% deve essere stata calcolata come da previsione normativa della Banca d’Italia con l’equazione del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con impostazione iniziale in t_0 con il tasso periodale equivalente individuato con la formula del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO

con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) e, quindi, con la formula corretta

tenendo conto dei COSTI previsti dal contratto (nella sentenza della Corte di Appello di Milano del 03/07/2020 n. 1666 si evidenzia solo che le SPESE ISTRUTTORIE sono di euro 300,00 e che sussistono imprecisate SPESE DI INCASSO), le aliquote inferiori del TASSO ANNUO del8,0025621011298% e del 8,1969671637708%provano inequivocabilmente che l’intermediario ha utilizzato per determinare la rata costante posticipata di euro 4.779,00l’equazione del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO. Non solo, è certo l’uso del REGIME COMPOSTO perché il contratto prevede espressamente che il TASSO VARIABILE deve essere moltiplicato per il DEBITO RESIDUO (si rinvia all’articolo LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE e agli articoli CASANO 1845 LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE E DEL SISTEMA ITALIANO È NEL REGIME COMPOSTO , LEVI 1953 CAPITALIZZAZIONE E SUO SIGNIFICATO e OTTAVIANI 1988 LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE E DEL SISTEMA ITALIANO È NEL REGIME COMPOSTO).

Nel rinviare all’articolo È INEQUIVOCABILE CHE L’ART. 821 C.C. PRESCRIVE L’UTILIZZO DELLA FORMULA DEL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN T_0 PER LA DETERMINAZIONE DELLA RATA COSTANTE POSTICIPATA, la mancata indicazione dell’aliquota del TASSO ANNUO NOMINALE (TAN) nel contratto ha impedito al finanziato farmacista di rendersi conto che i Bancari latu sensu hanno commesso nella fattispecie concreta il reato di TRUFFA, di USURA, di AUTORICICLAGGIO e di ESTORSIONE perchè hanno determinato la rata costante posticipata di euro 4.779,00 e le rate successive posticipate con l’illecita equazione del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO del sistema “FRANCESE“.

Si evidenzia che la sentenza del Tribunale di Milano del 15/11/2018 n. 11450 aveva dato ragione al finanziato farmacista riconoscendo L’INDETERMINATEZZA CONTRATTUALE in GENERALE per la mancata indicazione dell’aliquota del TASSO ANNUO NOMINALE (TAN): si legge nelle motivazioni che “Questo Tribunale, pur non ignorando l’orientamento fatto proprio dalla Corte di Appello di Milano secondo la quale l’indicazione del TAN non sarebbe necessaria essendo sufficiente la previsione all’interno del contratto degli indicatori TAEG o ISC, ritiene tuttavia di aderire ad un diverso orientamento in considerazione del fatto che non debba essere confuso il piano relativo alla conoscenza e determinabilità del tasso di interesse con quello negoziale della sua pattuizione tra le parti.

Il TAEG o l’ISC e il Tasso Annuo Nominale (TAN) oltre a rappresentare grandezze diverse rispondono anche ad esigenze differenti. Il primo infatti è un tasso equivalente che esprime in percentuale sull’erogato tutti i costi che il mutuatario deve effettivamente sostenere e, più in particolare, sia l’onere del rimborso che le spese connesse alla concessione del credito, sia l’effetto derivante dalla periodicità infra-annuale delle rate di rimborso. La sua pubblicizzazione risponde pertanto ad una ratio informativa e ciò spiega il motivo per cui lo stesso non costituisca oggetto di pattuizione tra le parti, ma sia semplicemente una particolare ed efficace modalità espressiva del costo complessivo del finanziamento, alla luce di tutte le condizioni economiche, queste sì oggetto di pattuizione negoziale inter partes. Il secondo, invece, rappresenta il tasso in base al quale vengono calcolate le rate di rimborso con la conseguenza che senza la sua conoscenza il mutuatario non è in grado di verificare la correttezza delle rate dovute, salvo effettuare un complesso calcolo matematico che consenta di ricavare il TAN dalla formula del TAEG.

Peraltro, anche là dove fosse possibile ricostruire a ritroso dal TAEG il TAN applicato, quest’ultimo comunque non avrebbe formato oggetto del consenso negoziale delle parti ma verrebbe determinato solo in via induttiva.

Ne consegue che il contratto de quo viola il disposto dell’art. 117, comma 4, TUB che espressamente richiede la pattuizione del tasso di interesse nei contratti di credito, dovendosi univocamente intendere con tale espressione il tasso annuo nominale e non il TAEG o l’ISC, la cui indicazione si è resa obbligatoria solo dieci anni più tardi rispetto all’entrata in vigore del TUB, ovverosia con la delibera CICR del 4.3.2003.

La clausola in oggetto va pertanto dichiarata nulla.

Tale nullità comporta, quindi, l’automatica applicazione al rapporto in questione del tasso sostituivo previsto dall’art. 117, comma 7 lett. a) TUB pari al tasso nominale minimo dei buoni ordinari del tesoro annuali emessi nei 12 mesi precedenti la conclusione del contratto. Tanto è stato ordinato di calcolare al Ctu che ha provveduto alla rideterminazione del piano di ammortamento sulla base del quale, alla luce dei maggiori pagamenti effettuati dal mutuatario rispetto al debito per il pagamento delle rate del piano di ammortamento rideterminate al tasso sostitutivo, non risulta dovuto alcun importo né a titolo di rate scadute e impagate né, quindi, a titolo di interessi di mora sulle rate impagate”.

Invece, la sentenza della Corte di Appello di Milano del 03/07/2020 n. 1666 ha stabilito dapprima che ” PRIMA QUESTIONE: ASSERITA INCERTEZZA E/O INDETERMINABILITÀ DEL TASSO DI INTERESSE APPLICABILE NELLA PREVISIONE CONTRATTUALE. La tesi dell’appellato, secondo cui nel contratto sarebbe previsto l’applicazione di un tasso di interesse non superiore al 3,50% (atteso che durante tutto il corso del rapporto Euribor 3M lettera non avrebbe mai superato tale misura) mentre avrebbe costruito un piano di ammortamento e per conseguenza richiesto il pagamento di rate di rimborso, applicando costantemente un tasso di interesse pari all’8%, è del tutto infondata e francamente singolare.“ Come si è dimostrato in precedenza, se si determina la rata costante posticipata di euro 4.779,00con l’equazione del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con il tasso mensile NON equivalente individuato con la formula PRINCIPIO DI EQUIVALENZA del REGIME SEMPLICE e con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE (360/360) SENZA tenere conto del periodo di PREAMMORTAMENTO dal 05/03/2007 al 31/03/2007, occorre usare il TASSO ANNUO del 8,0025621011298% e, quindi, i giudici della Corte di Appello di Milano hanno preso una topica clamorosa. Infatti, nel rinviare all’articolo GIUDICE DI PACE DI SANTA MARIA CAPUA VETERE, SENTENZA DEL 20-01-2015 N. 79, la giurisprudenza di merito si è espressa sin dal 2015 sulla tecnica del PDA FRANCESE “TASSO D’INGRESSO” (nella fattispecie concreta determinato con il TASSO ANNUO del 8,0025621011298%) valutandola in contrasto con gli artt. 1374 e 1375 c.c. per il mancato ricalcolo al ogni pagamento del valore della QUOTA CAPITALE e del conseguente DEBITO RESIDUO attraverso l’utilizzo del PRINCIPIO DI EQUITÀ con il vigente tasso annuo VARIABILE perché “Il METODO DI AMMORTAMENTO ALLA FRANCESE in caso di mutuo a TASSO VARIABILE, come constatato dal c.t.p. prima, e dal c.t.u. poi, per il mutuo de quo, è stato elaborato dalla banca calcolando la QUOTA DI CAPITALE delle rate come se il tasso di interesse fosse sempre uguale per tutta la durata dei 20 anni al tasso iniziale del 5,2350%, ma tale non è la pattuizione del tasso in misura variabile. Ciò avviene, come anche sostenuto dall’officiato c.t.u., al fine di rendere più semplice e lineare il calcolo. Invero in tal modo il mutuatario, considerato che la rata rimane costante, per cui paga sempre la stessa somma nonostante abbia stipulato un mutuo a tasso variabile, non beneficia della variazione in ribasso del tasso nella restituzione della QUOTA CAPITALE. Il mutuatario restituisce meno capitale e quindi paga somme in più, non dovute in forza della pattuizione del tasso di interesse in misura variabile. Pertanto, nel caso di specie, ciò ha comportato che, nel momento del pagamento della sorte capitale residua per l’ESTINZIONE ANTICIPATA, il mutuatario ha dovuto pagare una somma maggiore rispetto a quella che avrebbe pagato se la rata fosse stata rideterminata non solo nella quota interessi, ma anche nella quota capitale a ogni variazione di tasso. A parere di questo giudicante si ritiene pertanto che nel caso di specie non sono state rispettate le condizioni contrattuali, risultando violata la clausola sulla pattuizione del tasso di interesse variabile””. Questa giurisprudenza sancisce, pertanto, l’illegittimità giuridica della tecnica del PDA FRANCESE “TASSO D’INGRESSO” perché il metodo usa dei DEBITI RESIDUI NON equi matematicamente rispetto alla tecnica del PDA FRANCESE “NUOVO AD OGNI RATA” che ha, invece, DEBITI RESIDUI equi da un punto di vista matematico.

Ulteriormente, nel rinviare all’articolo LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE e agli articoli CASANO 1845 LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE E DEL SISTEMA ITALIANO È NEL REGIME COMPOSTO , LEVI 1953 CAPITALIZZAZIONE E SUO SIGNIFICATO e OTTAVIANI 1988 LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE E DEL SISTEMA ITALIANO È NEL REGIME COMPOSTO, la sentenza della Corte di Appello di Milano del 03/07/2020 n. 1666 ha stabilito che “Non vi è dubbio però che il Legislatore non ha certo inteso escludere la legittimità della determinazione del prezzo del mutuo con altre modalità, diverse cioè dall’indicazione del TAN da applicare sul Capitale Residuo, posto che, non vi può essere dubbio che lo scopo della norma in questione non è certo quello di privilegiare solo una determinata modalità di determinazione del prezzo del mutuo ma è invece quello di imporre che il prezzo del mutuo, da un lato, fosse specificamente previsto e determinato per iscritto nel contratto, a prescindere dalle modalità pattuite dalle parti per la sua concreta determinazione, e dall’altro lato, che non fosse più sfavorevole al cliente rispetto a quello pubblicizzato.

… (…) … deve ritenersi ugualmente rispettoso della disciplina di cui all’art. 117 D.Lvo 385/1993 il contratto di mutuo (quale è quello in esame) in cui le parti, anziché pattuire in modo esplicito il TAN (sulla base del quale calcolare l’ammontare dell’interesse), hanno pattuito, come detto, in modo esplicito, allegando il PIANO DI AMMORTAMENTO, l’ammontare concreto degli interessi che, in ciascuna rata mensile di rimborso, il mutuatario era obbligato a pagare; le due grandezze sono infatti l’una collegata all’altra da una banale formula matematica, di guisa che, una volta determinata una delle due (indifferentemente il TAN o l’ammontare degli interessi per il periodo di tempo pattuito), è automaticamente determinata anche l’altra.

Come sopra già detto, infatti, una volta che sia stato esplicitato il TAN e sia noto il capitale residuo (CR), l’ammontare dell’interesse annuo (QI annuo) è pari a CR x TAN; analogamente, una volta che sia stato determinato l’ammontare dell’interesse, nel caso in esame, mensile (atteso che nella fattispecie in esame era previsto il pagamento della rata con cadenza mensile) e sia noto il capitale residuo, il TAN è pari a QI mensile/CR x 12.

…(…) … In ogni caso, pur essendo, come detto, la finalità differente, anche l’indicazione dell’ISC PUÒ ESSERE IDONEA SOSTITUZIONE dell’indicazione del TAN, atteso che, anche con la sola indicazione di questo parametro, il prezzo del mutuo è evidentemente determinato, sia pure in modo complessivo, cioè senza una preventiva distinzione tra la quota del prezzo imputabile agli interessi e la quota o le quote imputabili ad altre spese ed onere accessori, e pertanto lo scopo perseguito dall’art. 117 D.Lvo 385/1993, cioè quello della previsione scritta del prezzo del mutuo, è comunque raggiunto”.

Nel rinviare all’articolo LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE e agli articoli CASANO 1845 LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE E DEL SISTEMA ITALIANO È NEL REGIME COMPOSTO , LEVI 1953 CAPITALIZZAZIONE E SUO SIGNIFICATO e OTTAVIANI 1988 LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE E DEL SISTEMA ITALIANO È NEL REGIME COMPOSTO, l’ordinanza della Cassazione del 13/06/2024 n. 16456 ha dapprima stabilito che “2.4.2. Con riferimento all’ipotesi della clausola degli interessi ultralegali, pure soggetta al rigore formale, la giurisprudenza di questa Corte ammette che il TASSO DI INTERESSE di cui all’art. 1284, comma 3, cod. civ. possa essere non indicato in CIFRA, ma determinato attraverso il richiamo a criteri prestabiliti ed elementi estrinseci, purché oggettivamente individuabili, funzionali alla concreta determinazione del tasso stesso (cfr., ex aliis, Cass. n. 25205 del 2014; Cass. n. 8028 del 2018). Analoga regola è affermata con riguardo alla norma dei cui all’art. 117, comma 4, T.U.B. che contempla l’obbligo di indicare il tasso di interesse in contratti che sono già soggetti alla forma scritta: anche in questo caso il TASSO DI INTERESSE può essere determinato per relationem, con esclusione del rinvio agli usi, ma il contratto deve richiamare criteri prestabiliti ed elementi estrinseci che, oltre ad essere oggettivamente individuabili e funzionali alla concreta determinazione del tasso, non devono essere determinati unilateralmente dalla banca (cfr. Cass. n. 17110 del 2019: il principio è riferito al rinvio a dati esterni, che il contratto può recepire allo scopo, ad esempio, di regolare l’andamento di un tasso variabile; nella fattispecie è stato ritenuto nullo il riferimento ad un generico top rate, concretamente specificato solo in un avviso sintetico redatto dalla banca ed esposto al pubblico).

2.4.3. Il TASSO può anche ricavarsi dal contesto stesso del contratto; come è ovvio, pure le indicazioni contenute nel corpo del negozio possono rappresentare elementi atti a rendere determinabile, a norma dell’art. 1346 cod. civ., l’oggetto della pattuizione relativa agli interessi.”

Si evidenzia che la normativa di trasparenza della Banca d’Italia tempo per tempo vigente obbliga l’indicazione del TASSO DI INTERESSE CORRISPETTIVO pena l’applicazione dell’art. 117, comma 7, del TUB nei FINANZIAMENTI A TASSO VARIABILE come nella fattispecie concreta. In particolare, la normativa di trasparenza della Banca d’Italia stabilisce che “in caso di previsione di un tasso variabile, sono indicati lo spread, il parametro di riferimento e l’ammontare del tasso“ che, indiscutibilmente, deve essere unacifra percentuale.

L’ordinanza della Cassazione del 13/06/2024 n. 16456 ha poi stabilito che “2.4.4. Deve credersi, in conseguenza, che il TAN del finanziamento, non puntualmente indicato, ben possa risultare determinabile ove sia suscettibile di definizione numerica sulla scorta del TAEG e degli altri valori riportati nel contratto (cfr. sostanzialmente, in tal senso, Cass. n. 13556 del 2024, anch’essa pronunciata in fattispecie analoga a quella odierna), sicché le indicazioni contenute in quest’ultimo possono rappresentare elementi utili per rendere determinabile, a norma dell’art. 1346 cod. civ., il preciso oggetto della pattuizione relativa agli interessi. Conclusione, quest’ultima, che risulta avvalorata, del resto, anche dal passaggio motivazionale di Cass., SU, n. 15130 del 2024, in cui (cfr. pag. 22 e ss.), muovendo dalla premessa che l’indagine sulla determinatezza dell’oggetto del contratto attiene alla costruzione strutturale dell’operazione negoziale, cioè è volta a verificare che essa abbia confini ben definiti con riguardo all’an ed al quantum degli interessi (non legali) che devono essere pattuiti sulla base di criteri oggettivi e insuscettibili di dare luogo a margini di incertezza, non sulla base di elementi indefiniti o rimessi alla discrezionalità di uno dei contraenti (cfr. ex plurimis, in tema di determinazione del tasso di interesse mediante rinvio agli usi o a parametri incerti, Cass. nn. 28824 e 36026 del 2023; Cass. n. 17110 del 2019; Cass. n. 8028 del 2018; Cass. n. 25205 del 2014), si è affermata come sussistente tale determinatezza allorquando il contratto di mutuo contenga le indicazioni proprie del tipo legale (art. 1813 e ss. cod. civ.), cioè la chiara ed inequivoca indicazione dell’importo erogato, della durata del prestito, della periodicità del rimborso e del tasso di interesse predeterminato, altresì prevedendosi, nel piano di ammortamento allegato al contratto, anche il numero e la composizione delle rate costanti di rimborso con la ripartizione delle quote per capitale e per interessi”.

Si evidenzia che la normativa di trasparenza della Banca d’Italia vigente alla data del contratto del 05/03/2007 obbliga l’indicazione non solo del TASSO DI INTERESSE CORRISPETTIVO pena l’applicazione dell’art. 117, comma 7, del TUB nei FINANZIAMENTI A TASSO VARIABILE ma obbliga anche l’indicazione del TASSO ANNUO EFFETTIVO. In particolare, la normativa di trasparenza della Banca d’Italia stabilisce che “Con particolare riferimento ai tassi di interesse, ai sensi della delibera CICR del 9 febbraio 2000, i contratti indicano la periodicità di capitalizzazione e, nei casi in cui sia prevista una capitalizzazione infrannuale, il valore del tasso, rapportato su base annua, tenendo conto degli effetti della capitalizzazione“: conseguentemente, il contratto deve indicare anche il TASSO ANNUO EFFETTIVO (TAE) attraverso una cifrapercentuale. Nella fattispecie concreta, dove è stata applicata l’equazione del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO per determinare la rata costante posticipata di euro 4.779,00 come mostrato in precedenza, nessuna aliquota del TASSO ANNUO EFFETTIVO (TAE) è, invece, stata indicata.

In definitiva, la normativa di trasparenza della Banca d’Italia nella fattispecie concreta rende inefficace il principio di diritto dell’ordinanza della Cassazione del 13/06/2024 n. 16456 che afferma che “il TAN del finanziamento, non puntualmente indicato, ben possa risultare determinabile ove sia suscettibile di definizione numerica sulla scorta del TAEG e degli altri valori riportati nel contratto” perchè stabilisce precisi obblighi normativi.

Non solo, nella fattispecie concreta, la percentuale ANNUALE del TAEG/ISC del 8,33% calcolata come da previsione normativa della Banca d’Italia con l’equazione del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con impostazione iniziale in t_0 con il tasso periodale equivalente individuato con la formula del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO e con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) NON ESCLUDE che la rata costante posticipata di euro 4.779,00 possa essere calcolata ex art. 821, comma 3, c.c. con l’equazione del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione iniziale in t_0 con il tasso periodale equivalente individuato con la formula del PRINCIPIO DI EQUIVALENZA del REGIME SEMPLICE e con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) e, quindi, INGLOBANDO nel valore di rata il periodo di PREAMMORTAMENTO dal 05/03/2007 al 31/03/2007, usando il TASSO ANNUO CORRISPETTIVO del 11,236161105156%.

Ulteriormente, nella fattispecie concreta, la presenza nel regolamento contrattuale della “chiara ed inequivoca indicazione dell’importo erogato, della durata del prestito, della periodicità del rimborso e del tasso di interesse predeterminato, altresì prevedendosi, nel piano di ammortamento allegato al contratto, anche il numero e la composizione delle rate costanti di rimborso con la ripartizione delle quote per capitale e per interessi” insieme sia alla rata costante posticipata di euro 4.779,00 sia alla percentuale ANNUALE del TAEG/ISC del 8,33% calcolata come da previsione normativa della Banca d’Italia con l’equazione del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con impostazione iniziale in t_0 con il tasso periodale equivalente individuato con la formula del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO e con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366),NON CONSENTE DI RICAVARE IL TASSO ANNUO NOMINALEin maniera certa anche perché la percentuale ANNUALE del TAEG/ISC del 8,33% non esprime il costo dell’ANATOCISMO su base ULTRANNUALE.

Per provare la mancata certezza matematica, empirica e giuridica, a seguire si mostra un esempio di un prestito di 1.000,00 euro da rimborsare in unica soluzione a scadenza al TASSO ANNUO CORRISPETTIVO del 10% da calcolarsi nel REGIME COMPOSTO. Dopo 2 anni, questo prestito prevede il rimborso di 1.210,00 euro (1000x(1+10%)^2) con il pagamento a scadenza di 210,00 euro di interessi (il TASSO PLURIENNALE CORRISPETTIVO è, quindi, del 21%). Dopo 4, questo prestito prevede il rimborso di 1.464,10 euro (1000x(1+10%)^4) con il pagamento a scadenza di 464,10 euro di interessi (il TASSO PLURIENNALE CORRISPETTIVO è, quindi, del 46,41%). La percentuale ANNUALE del TAEG/ISC calcolata come da previsione normativa della Banca d’Italia nel REGIME COMPOSTO è nelle due operazioni sempre l’aliquota del 10,00%. Conseguentemente, in analogia, nella fattispecie concreta dell’ordinanza della Cassazione del 13/06/2024 n. 16456, la percentuale ANNUALE del TAEG/ISC del 8,33% calcolata come da previsione normativa della Banca d’Italia nel REGIME COMPOSTO non esprime il costo dell’ANATOCISMO su base ULTRANNUALE del contratto e, quindi, dalla stessaNON SI PUO’ RICAVARE IL TASSO ANNUO NOMINALEin maniera certa.

CASSAZIONE CIVILE, ORDINANZA DEL 13-06-2024 N. 16456

CORTE D’APPELLO DI MILANO, SENTENZA DEL 03-07-2020 N. 1666

TRIBUNALE DI MILANO, SENTENZA DEL 15-11-2018 N. 11450

Si allega la slide del Prof. CARLO MARI denominata la “MATEMATICA VIOLATA” pubblicata sul sito della Cassazione del Convegno 31 gennaio 2024 : Mutuo bancario con ammortamento alla francese che analizza compiutamente l’impianto teorico di base della matematica finanziaria così come espresso nei manuali sia del Prof. ALESSANDRO CASANO (Elementi di Algebra, Palermo, 1845) sia del Prof. GIUSEPPE OTTAVIANI (Lezioni di Matematica Finanziaria, Veschi, Milano, 1988) contestando apertamente la conclusione più rilevante di tutto il rapporto AMASES di pagina 21 che afferma che “se vale la regola di calcolo degli interessi su espressa (formalizzata nella Reg. 1 del rapporto a pagina 17), una sequenza input di quote capitale tutte positive (o almeno non negative) è garanzia di assenza di interessi su interessi in ogni stadio del PAST“.

In altre parole, la slide del Prof. CARLO MARI dimostra la balla matematica che i c.d. “PAST AMASES” a rata costante (AMMORTAMENTO FRANCESE) e i c.d. “PAST AMASES” con quote di capitale costanti (AMMORTAMENTO ITALIANO) soddisfano la condizione di non negatività delle QUOTE DI CAPITALE e, quindi, il Prof. CARLO MARI dimostra matematicamente che sussiste nei c.d. “PAST AMASES” l’ANATOCISMO o COMPOSIZIONE DEGLI INTERESSI SUGLI INTERESSI.

Si allega anche la slide del Prof. CARLO MARI denominata “AMMORTAMENTI IN INTERESSE COMPOSTO E IN INTERESSE SEMPLICE: QUANDO «LA REALTÀ NON È COME CI APPARE»” del convegno di Civitavecchia del 30/05/2024 dove, rispetto alla slide denominata la “MATEMATICA VIOLATA”, si evidenzia ulteriormente sia che vi è corrispondenza nel REGIME COMPOSTO e nel REGIME SEMPLICE fra gli INTERESSI MATURATI in ogni periodo con gli INTERESSI PAGATI della rata corrispondente (si rinvia all’articolo NEI PRESTITI GRADUALI DELLA RATA COSTANTE POSTICIPATA GLI INTERESSI NON SONO ESIGIBILI (PAGATI) PRIMA DELLA LORO MATURAZIONE) sia che LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE. Non solo, nella slide del Prof. CARLO MARI del convegno di Civitavecchia del 30/05/2024 si mostra con ESEMPI NUMERICI sia gli interessi sugli interessi negli ammortamenti in REGIME COMPOSTO a rata costante (AMMORTAMENTO FRANCESE) o con quote di capitale costanti (AMMORTAMENTO ITALIANO) sia l’assenza degli interessi sugli interessi negli ammortamenti in REGIME SEMPLICE con impostazione iniziale in t_0 a rata costante (si rinvia all’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 22 novembre 2022) o con quote di capitale costanti (si rinvia all’articolo VERITÀ MATEMATICHE INCONTROVERTIBILI: L’AMMORTAMENTO ITALIANO È DETERMINATO DAGLI INTERMEDIARI NEL REGIME COMPOSTO del 24 marzo 2020).

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.