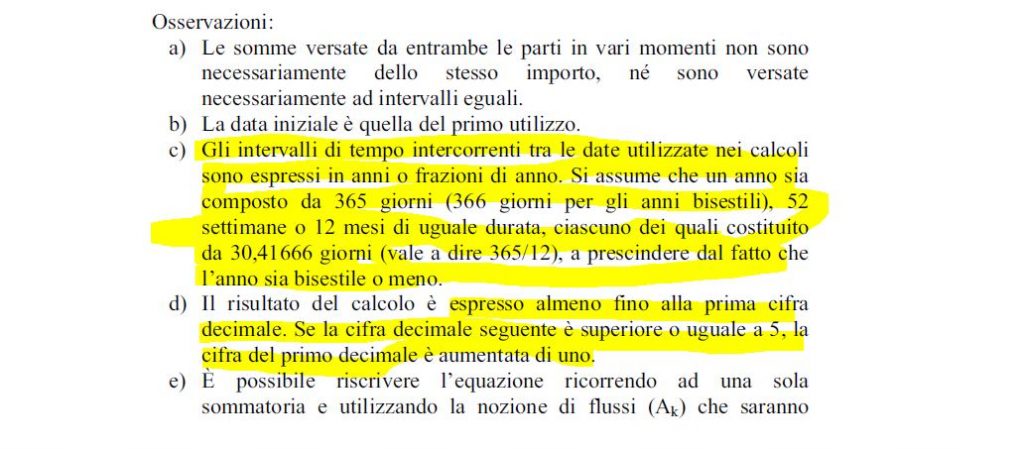

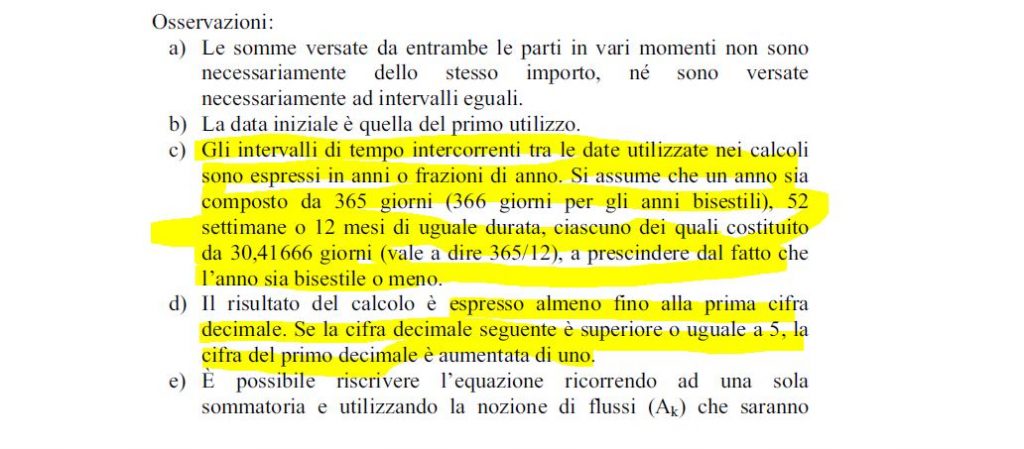

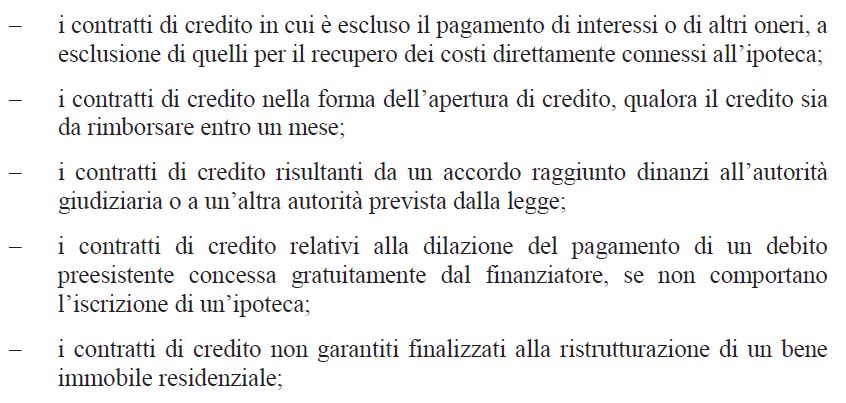

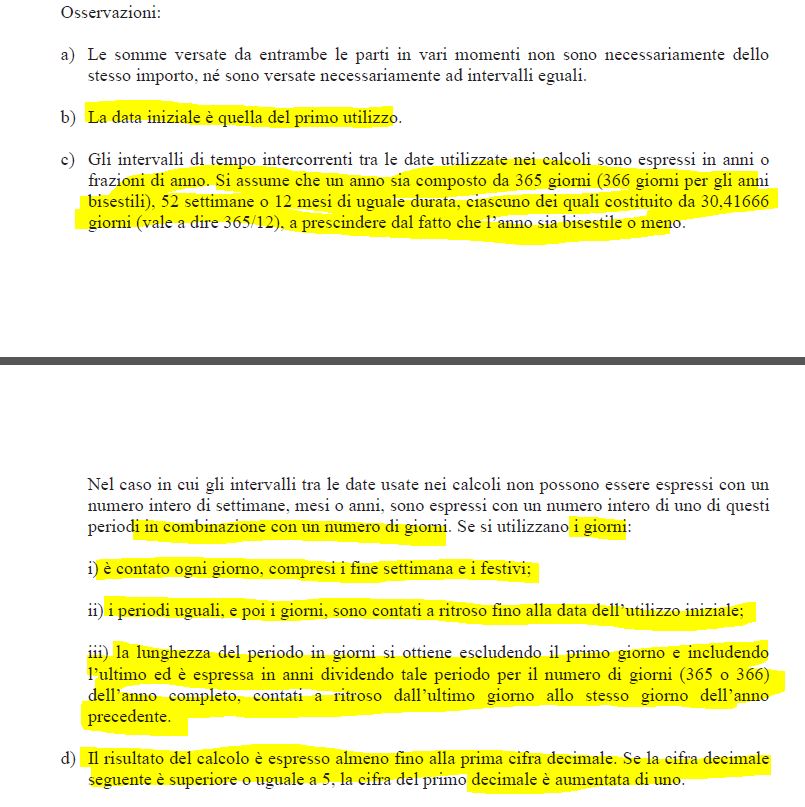

Si rinvia all’articolo IL PRINCIPIO DI EQUITÀ CON IMPOSTAZIONE INIZIALE IN T_0 DEL REGIME COMPOSTO DEL SISTEMA FRANCESE COINCIDE CON LE FORMULE SIA DEL TEG SIA DEL TAEG-ISC per dimostrare che per determinare la percentuale dell’ISC/TAEG sia il DECRETO del MINISTERO DEL TESORO del 08-07-1992 n. 818800 sia la NORMATIVA DI TRASPARENZA della BANCA d’ITALIA tempo per tempo vigente stabiliscono l’uso della formula del Principio di Equità del Regime Composto con la ponderazione dei periodi rateali dell’Anno Civile “Corretto” e i tassi giornalieri equivalenti.

In merito alla SANZIONE CIVILE per l’erroneità dell’ISC/TAEG contrattuale, si rinvia all’articolo SANZIONI CIVILI NORMATIVA dove è illustrato che le norme di riferimento sono l’art. 124 TUB vigente dal 01/01/1994 al 18/09/2010 e l’art. 125 bis TUB vigente dal 19/09/2010 a oggi che stabiliscono che “il TAEG equivale al tasso nominale minimo dei buoni del tesoro annuali o di altri titoli similari eventualmente indicati dal Ministro del tesoro, emessi nei dodici mesi precedenti la conclusione del contratto“.

Si rinvia inoltre agli articoli ARBITRO BANCARIO FINANZIARIO (ABF) DI COORDINAMENTO, DECISIONE DEL 18-02-2016 N. 1430, ARBITRO BANCARIO FINANZIARIO (ABF) DI COORDINAMENTO, DECISIONE DEL 12-09-2017 N. 10617, ARBITRO BANCARIO FINANZIARIO (ABF) DI COORDINAMENTO, DECISIONE DEL 12-09-2017 N. 10620, ARBITRO BANCARIO FINANZIARIO (ABF) DI COORDINAMENTO, DECISIONE DEL 12-09-2017 N. 10621, ARBITRO BANCARIO FINANZIARIO (ABF) COLLEGIO DI MILANO, DECISIONE DEL 13-12-2018, TRIBUNALE DI CAGLIARI, SENTENZA DEL 26-06-2019 N. 1455, CASSAZIONE CIVILE, SENTENZA DEL 09-12-2021 N. 39169, TRIBUNALE DI LECCE, SENTENZA DEL 22-03-2022 N. 787.

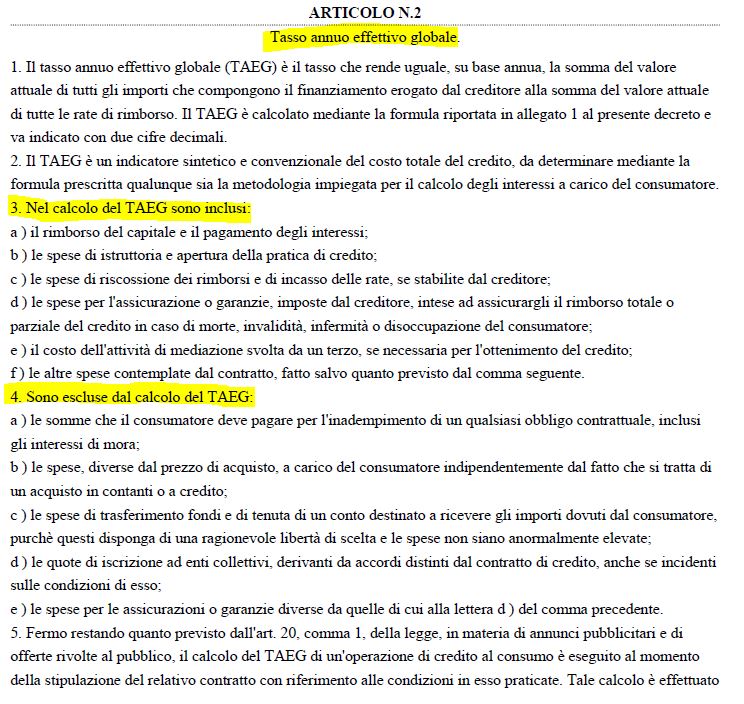

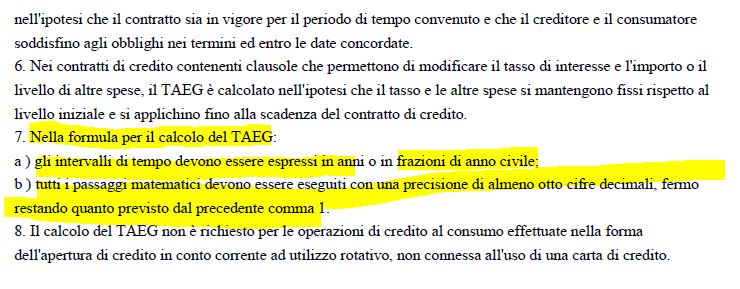

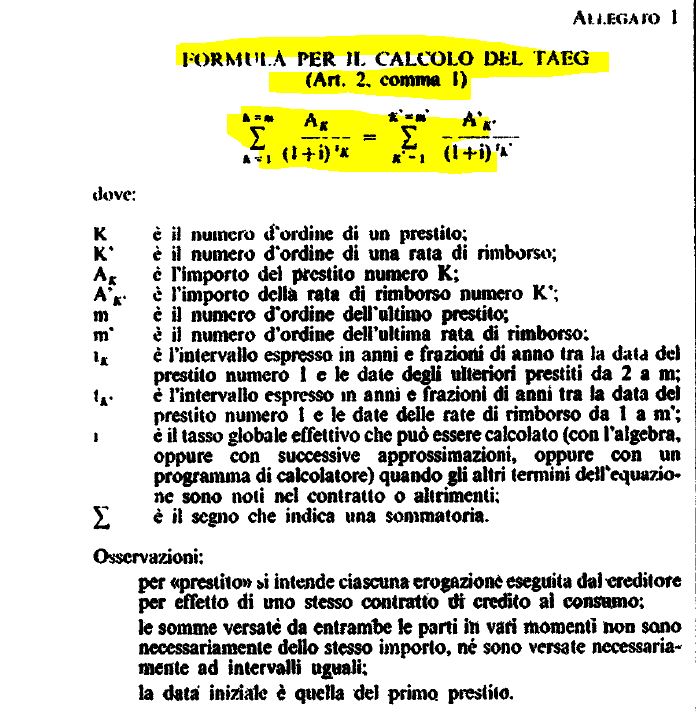

DECRETO MINISTERO DEL TESORO del 08-07-1992 n. 818800 in vigore dal 20/07/1992 al 16/05/2011

DECRETO MINISTERO DEL TESORO del 08-07-1992 n. 818800 in G.U senza esempi di calcolo

DECRETO MINISTERO DEL TESORO del 08-07-1992 n. 818800 modificato dal DECRETO MINISTERO DEL TESORO del 06-05-2000 n. 538400 con esempi di calcolo

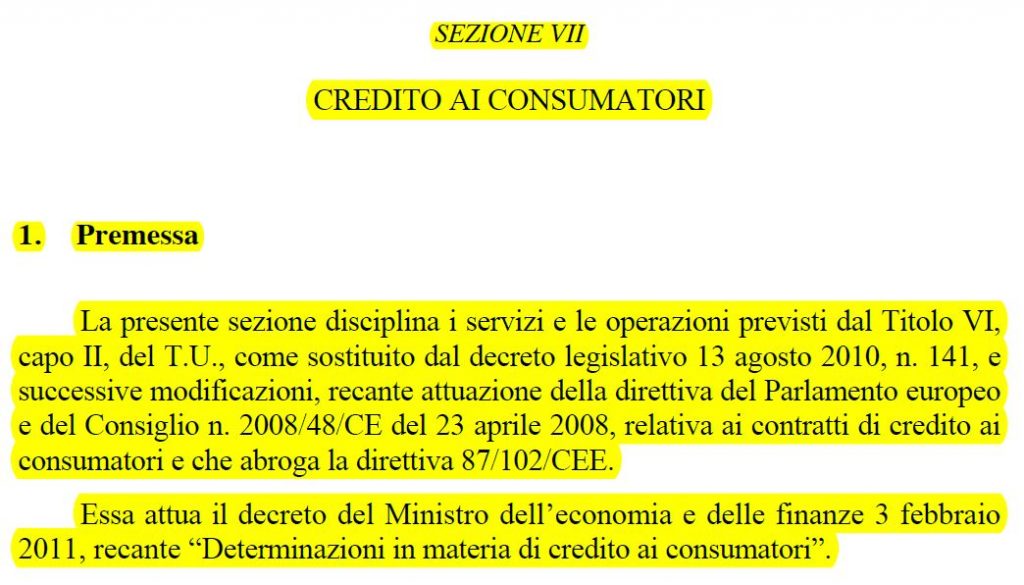

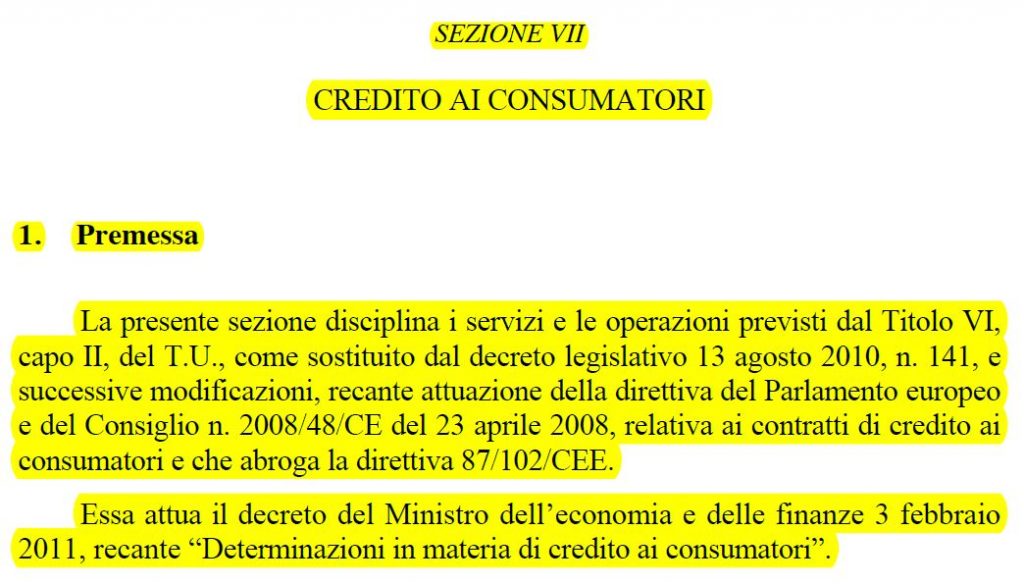

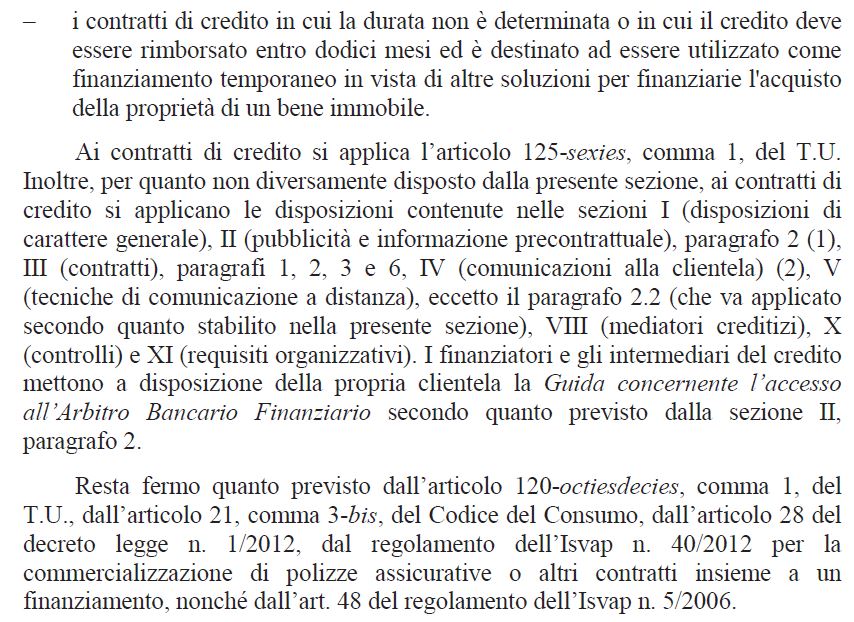

Art. 117, comma 4, TUB in vigore dal 01/01/1994 a oggi

“4. I contratti indicano il tasso d’interesse e ogni altro prezzo e condizione praticati, inclusi, per i contratti di credito, gli eventuali maggiori oneri in caso di mora.”

Questa norma del TUB è SEMPRE presente nella NORMATIVA DI TRASPARENZA della Banca d’Italia.

CIRCOLARE BANCA D’ITALIA n. 229 del 21 aprile 1999, 9° Aggiornamento del 25 luglio 2003, in vigore dal 01/10/2003 al 31/12/2009

Con il 9° Aggiornamento è stato aggiunto alla Circolare n. 229 un TITOLO X rubricato “Trasparenza delle operazioni e dei servizi bancari”. Questo TITOLO X non è stato modificato dai successivi aggiornamenti della Circolare n. 229 e, successivamente, è stato abrogato e sostituito dal PROVVEDIMENTO BANCA D’ITALIA del 29 luglio 2009 “Trasparenza delle operazioni e dei servizi bancari e finanziari. Correttezza delle relazioni tra intermediari e clienti” (Bollettino di Vigilanza n. 7, luglio 2009, pag. 10) pubblicato in G.U. con la COMUNICAZIONE BANCA D’ITALIA del 10/09/2009 n. 40672 in vigore dal 01/01/2010 al 16/05/2011.

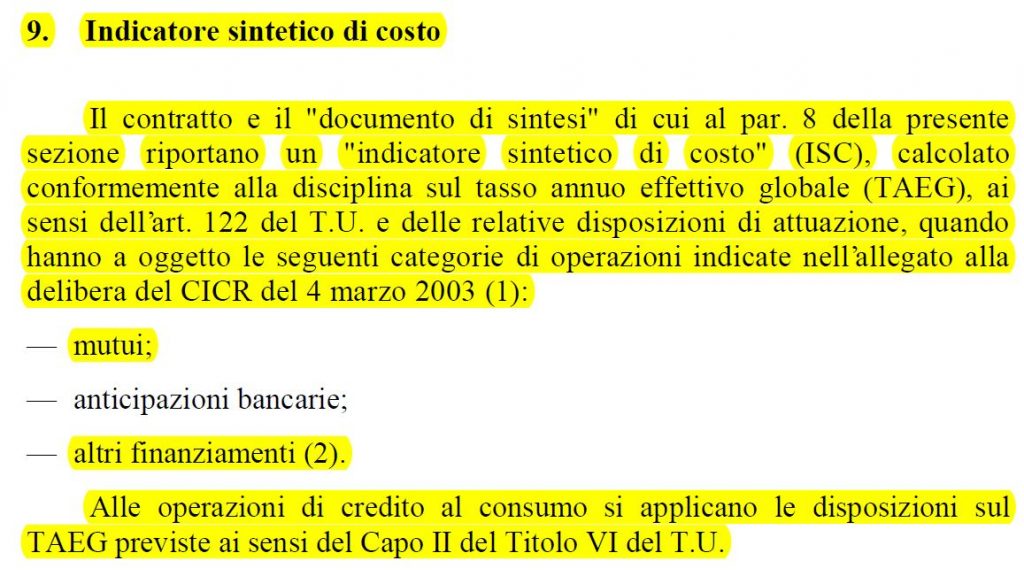

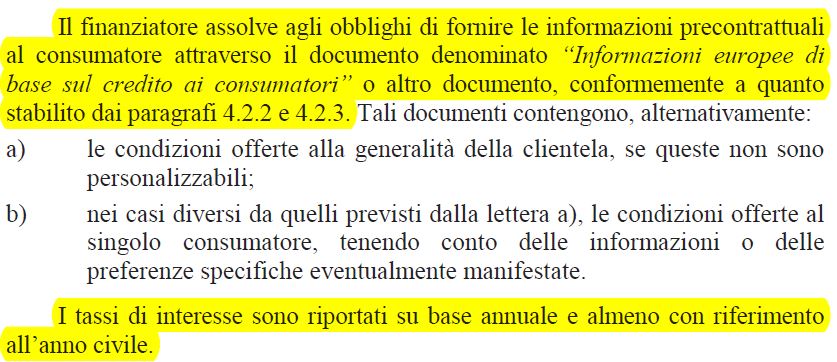

PROVVEDIMENTO BANCA D’ITALIA del 29/07/2009 in tema di “Trasparenza delle operazioni e dei servizi bancari e finanziari – correttezza delle relazioni tra intermediari e clienti” pubblicato in G.U. con la COMUNICAZIONE BANCA D’ITALIA del 10/09/2009 n. 40672 in vigore dal 01/01/2010 al 16/05/2011

PROVVEDIMENTO BANCA D’ITALIA del 09/02/2011 n. 50863 in tema di “Trasparenza delle operazioni e dei servizi bancari e finanziari – correttezza delle relazioni tra intermediari e clienti” in vigore dal 17/05/2011 al 06/07/2013

PROVVEDIMENTO BANCA D’ITALIA del 28/03/2013 n. 67640 in tema di “Trasparenza delle operazioni e dei servizi bancari e finanziari – correttezza delle relazioni tra intermediari e clienti” in vigore dal 07/07/2013 al 30/09/2015

PROVVEDIMENTO BANCA D’ITALIA del 15/07/2015 n. 87795 in tema di “Trasparenza delle operazioni e dei servizi bancari e finanziari – correttezza delle relazioni tra intermediari e clienti” in vigore dal 01/10/2015 al 31/10/2016

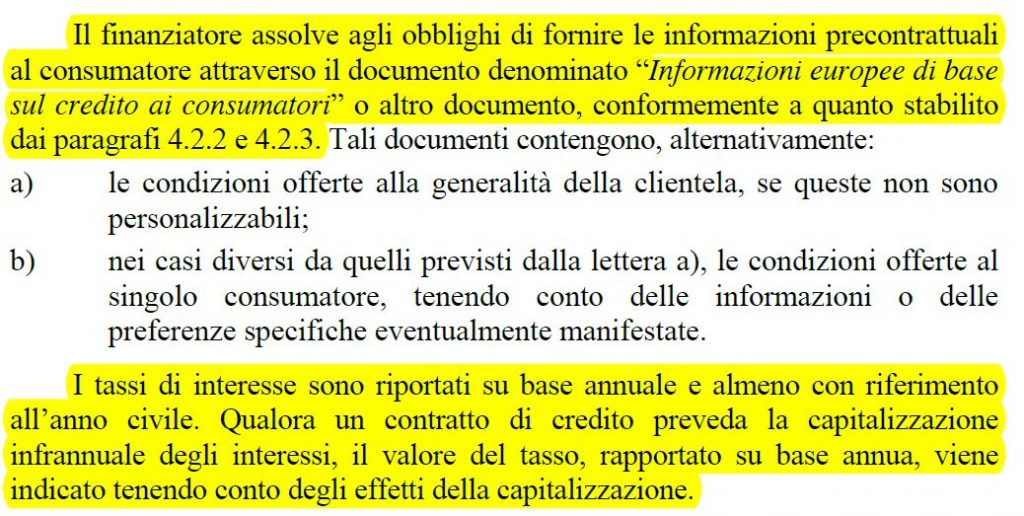

Sparisce a far data dal 01/10/2015 “Qualora un contratto di credito preveda la capitalizzazione infrannuale degli interessi, il valore del tasso, rapportato su base annua, viene indicato tenendo conto degli effetti della capitalizzazione”.

PROVVEDIMENTO BANCA D’ITALIA del 30/09/2016 n. 105288 in tema di “Trasparenza delle operazioni e dei servizi bancari e finanziari – correttezza delle relazioni tra intermediari e clienti” in vigore dal 01/11/2016 al 31/12/2019

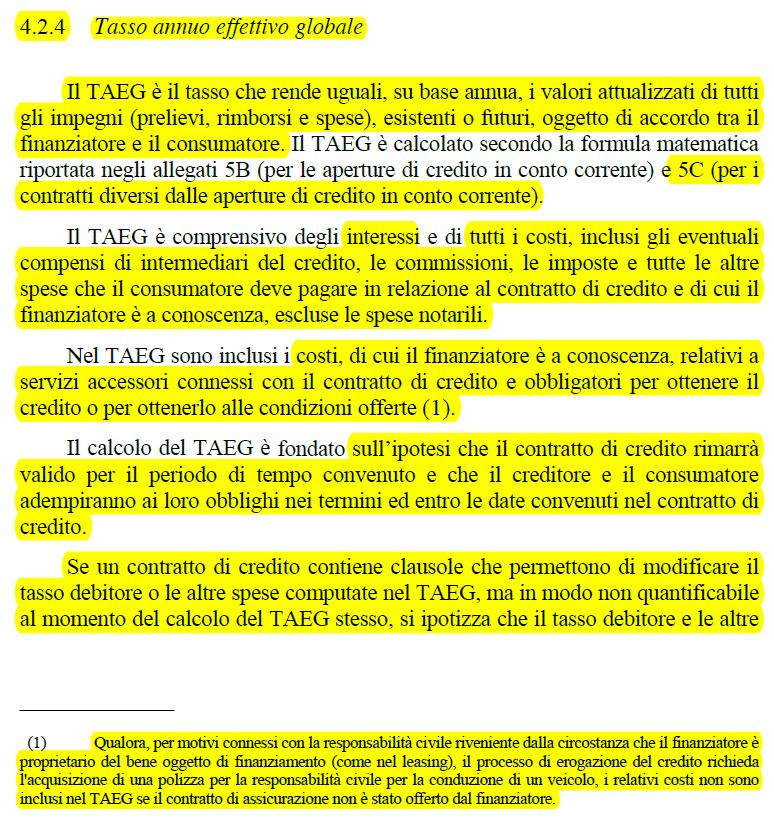

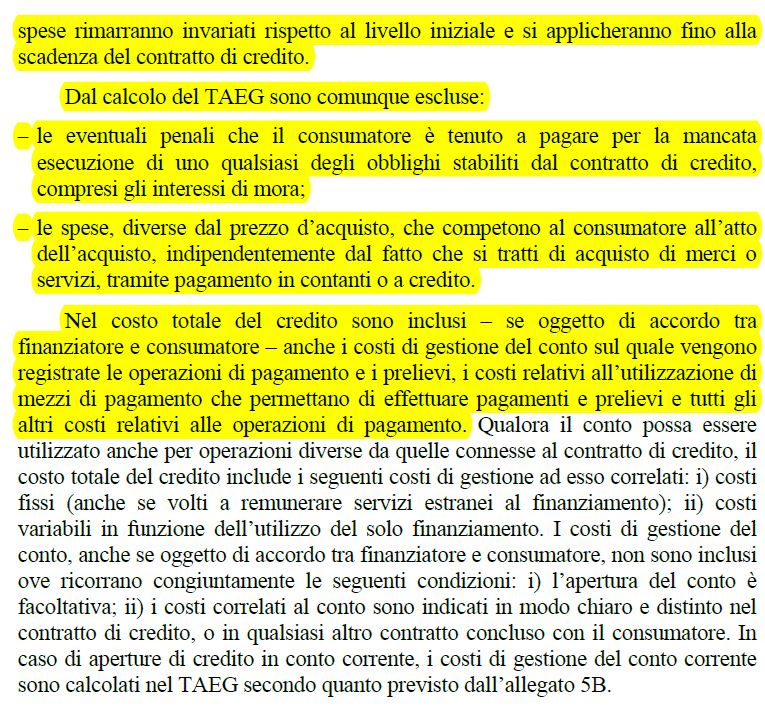

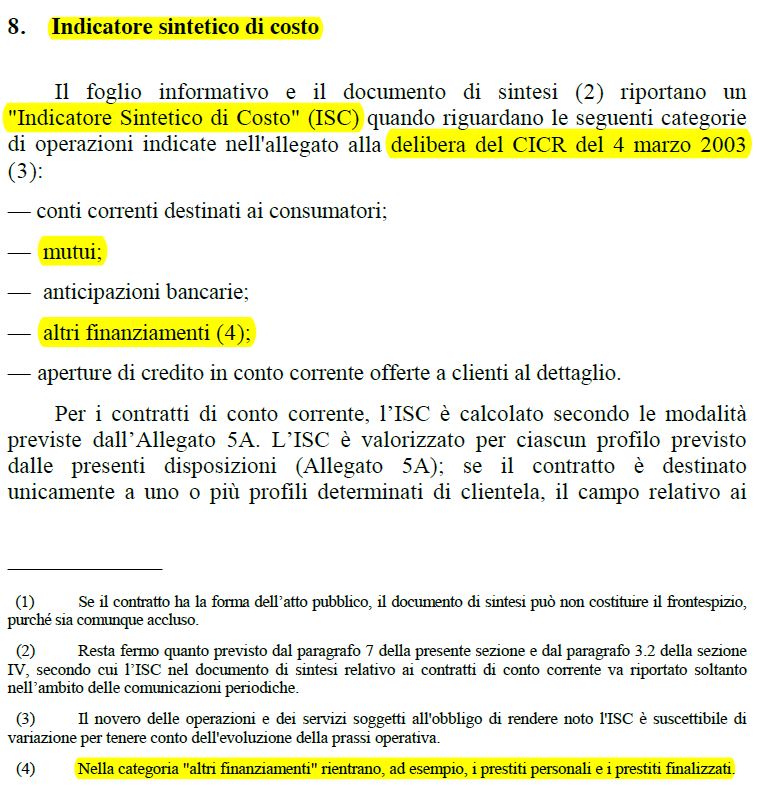

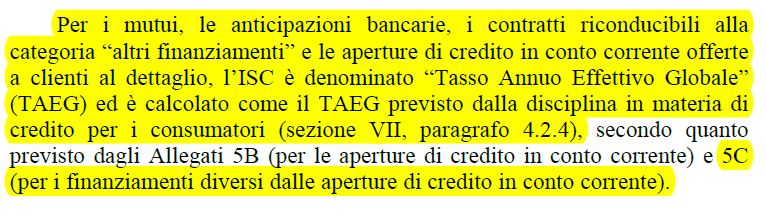

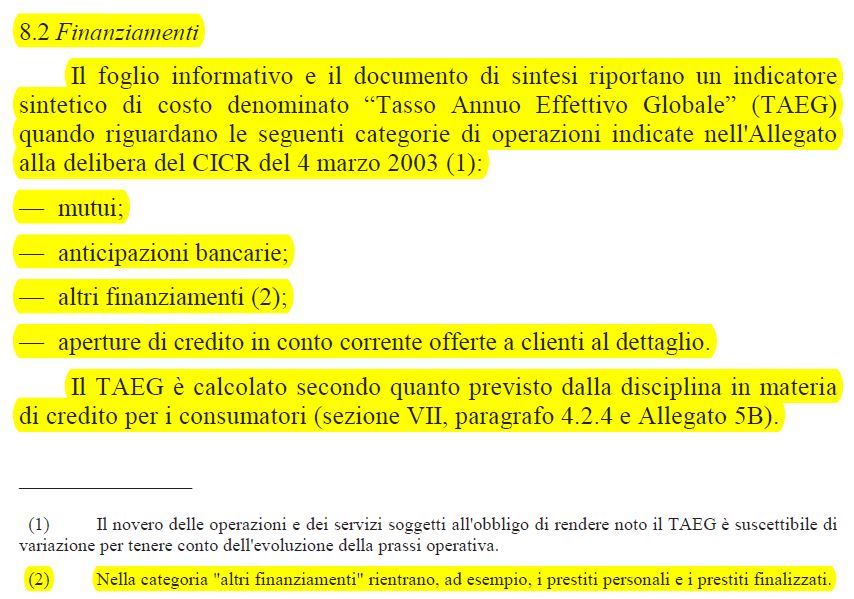

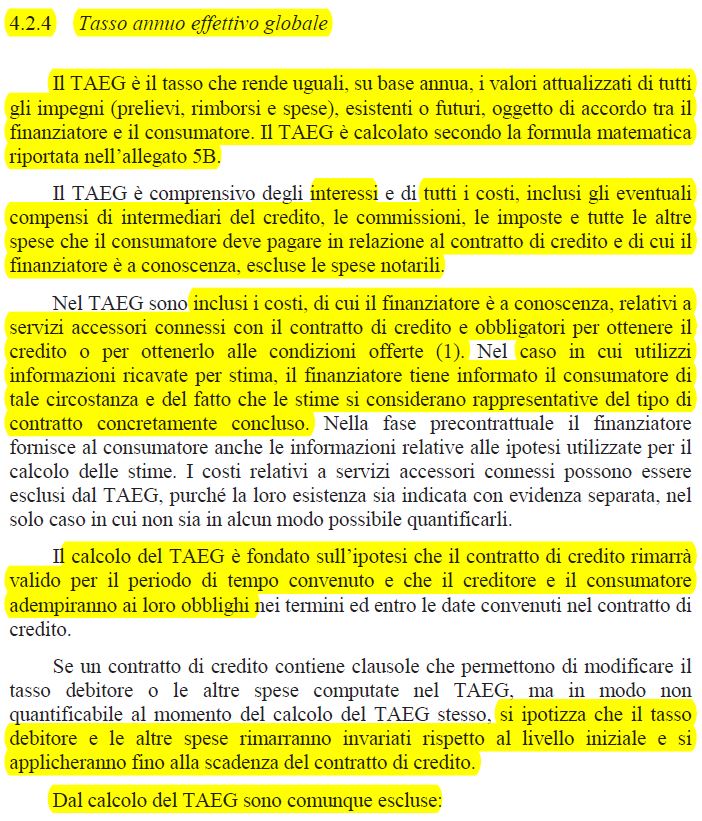

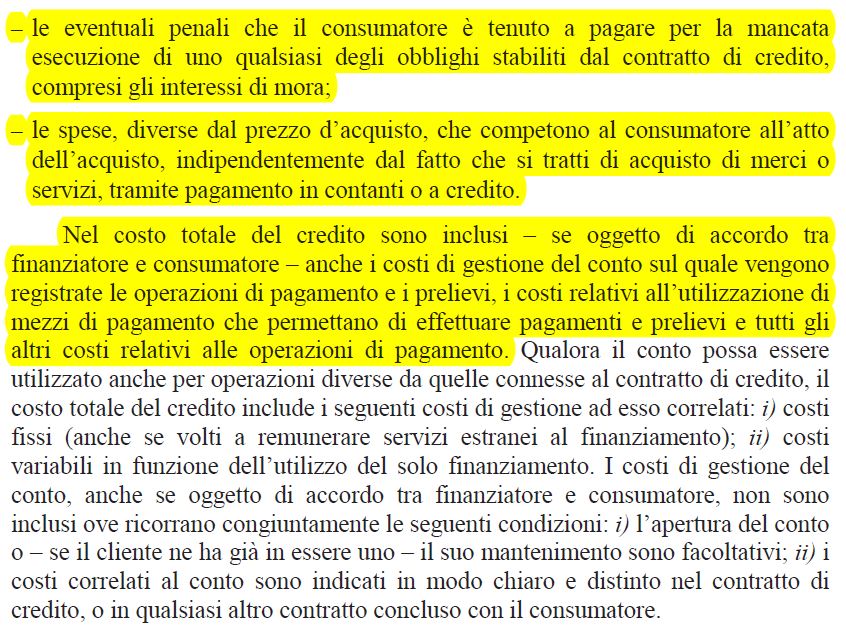

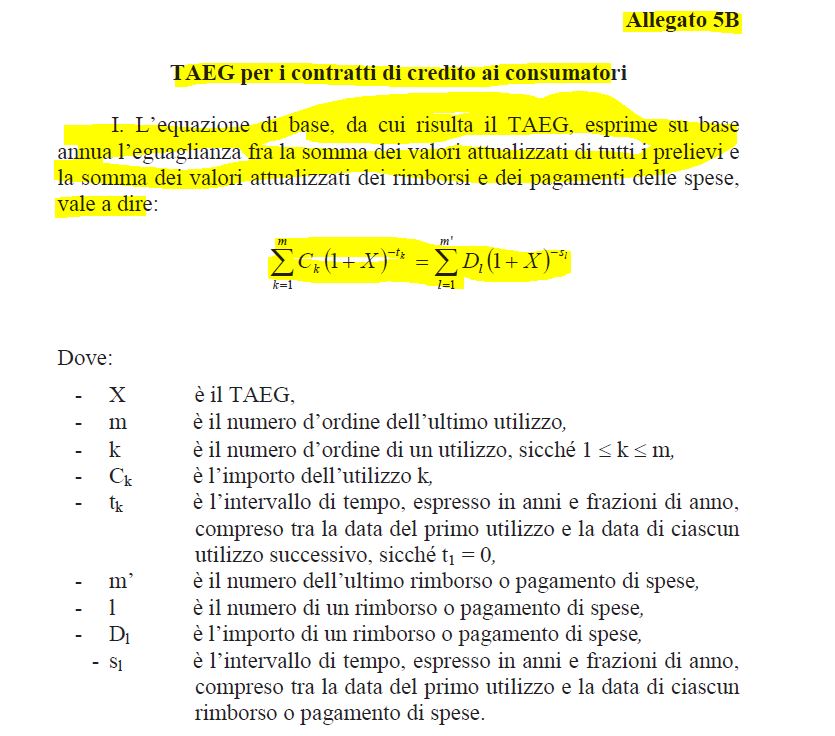

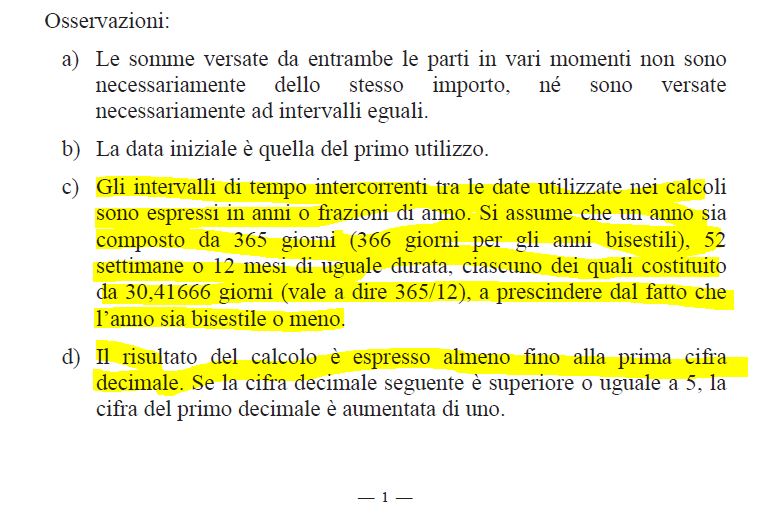

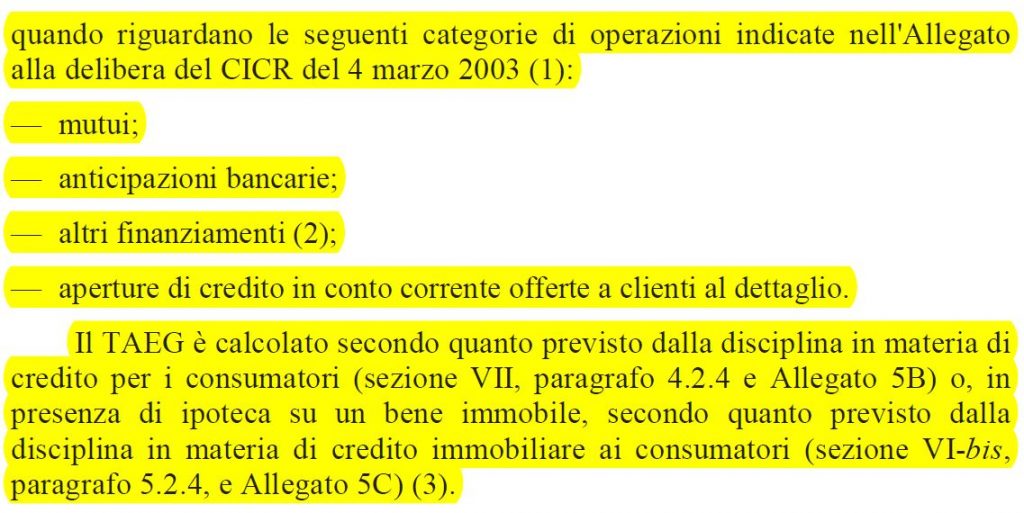

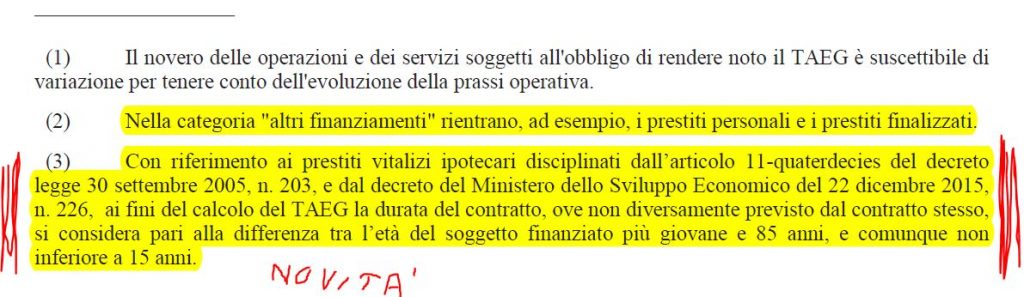

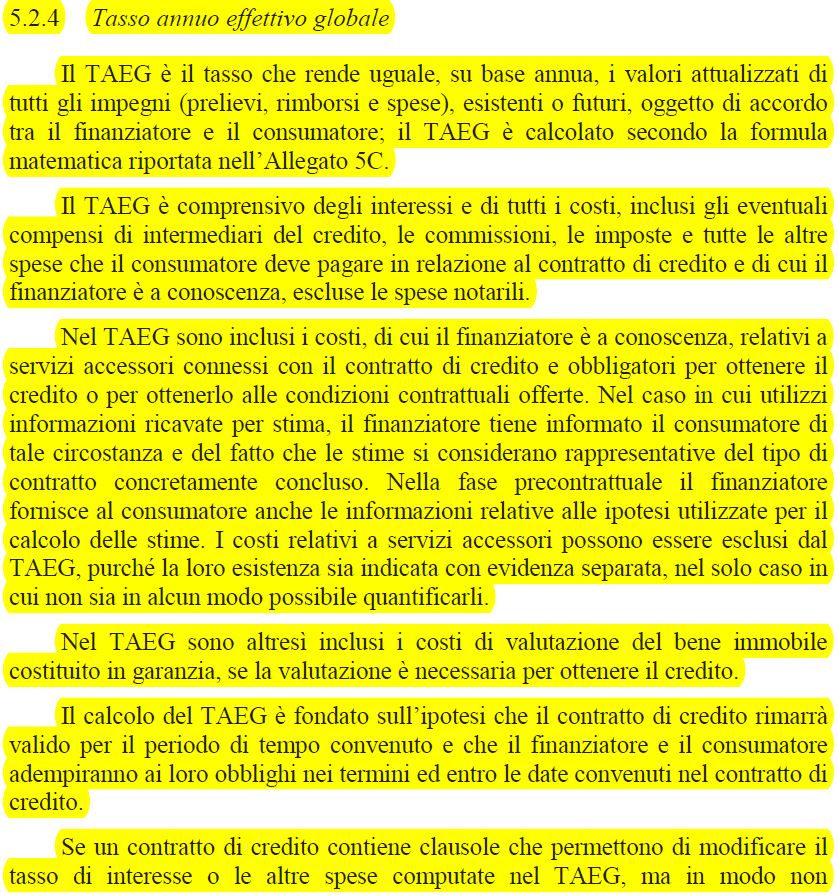

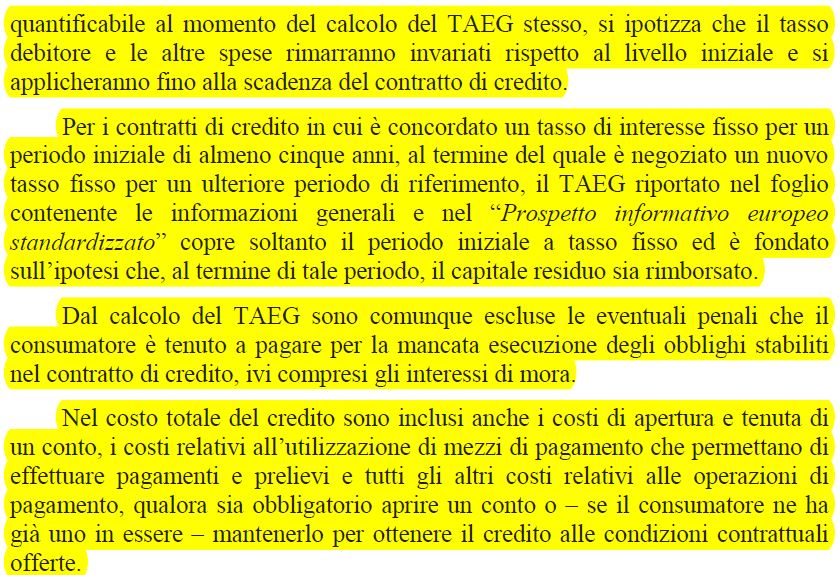

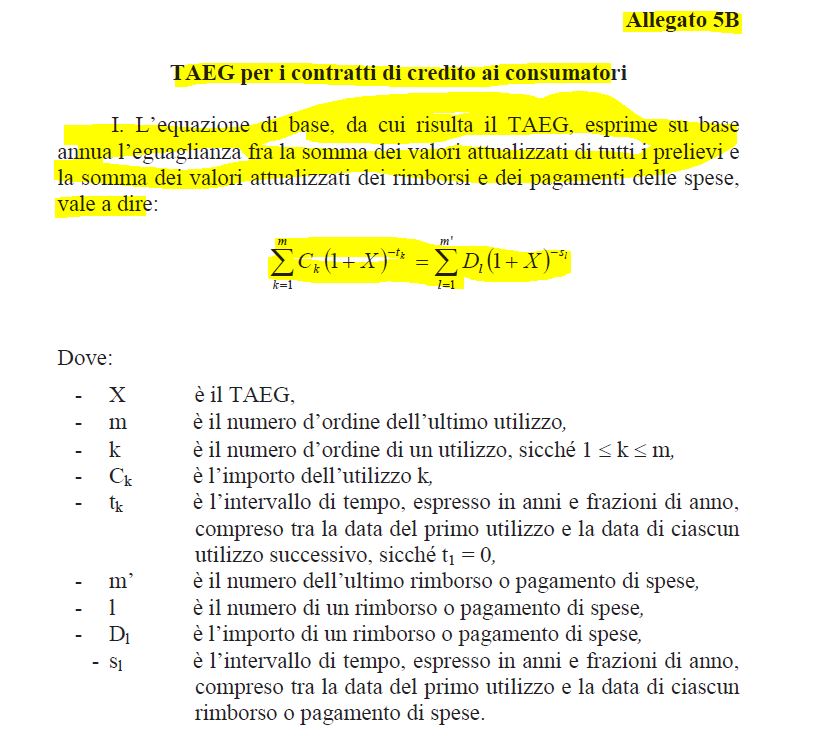

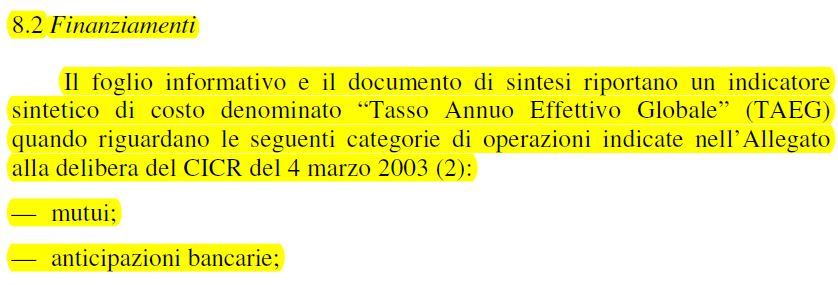

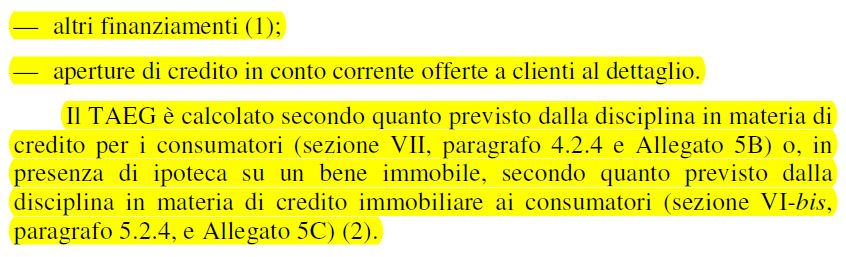

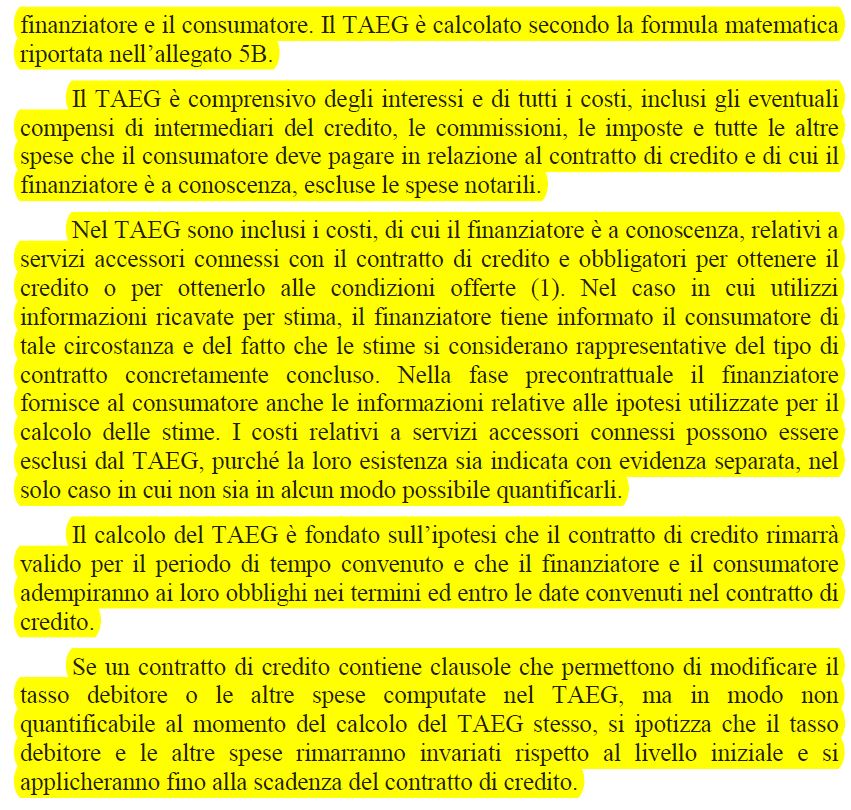

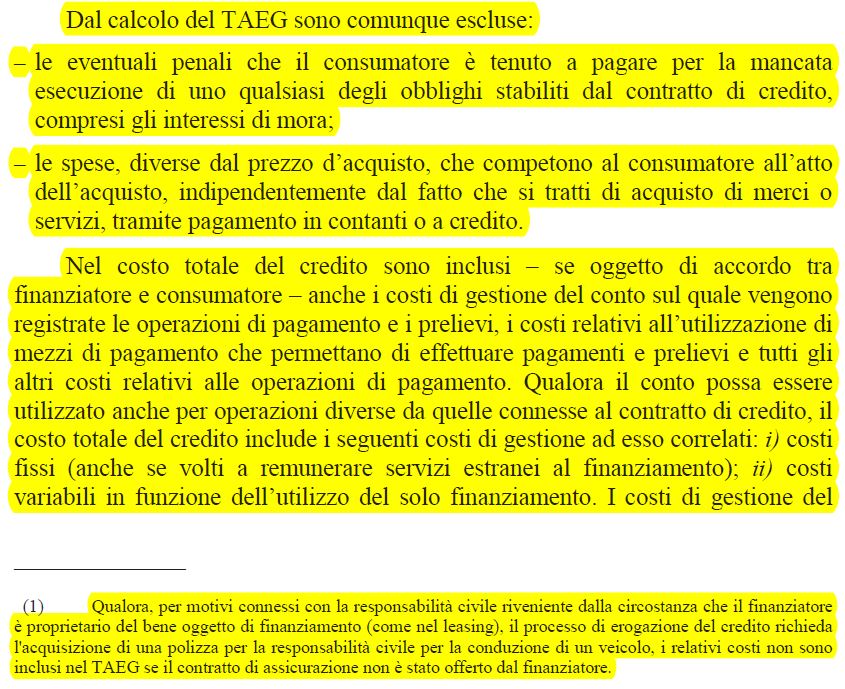

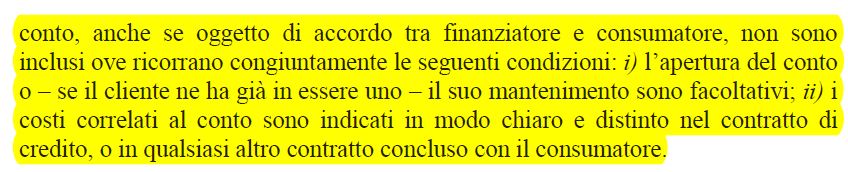

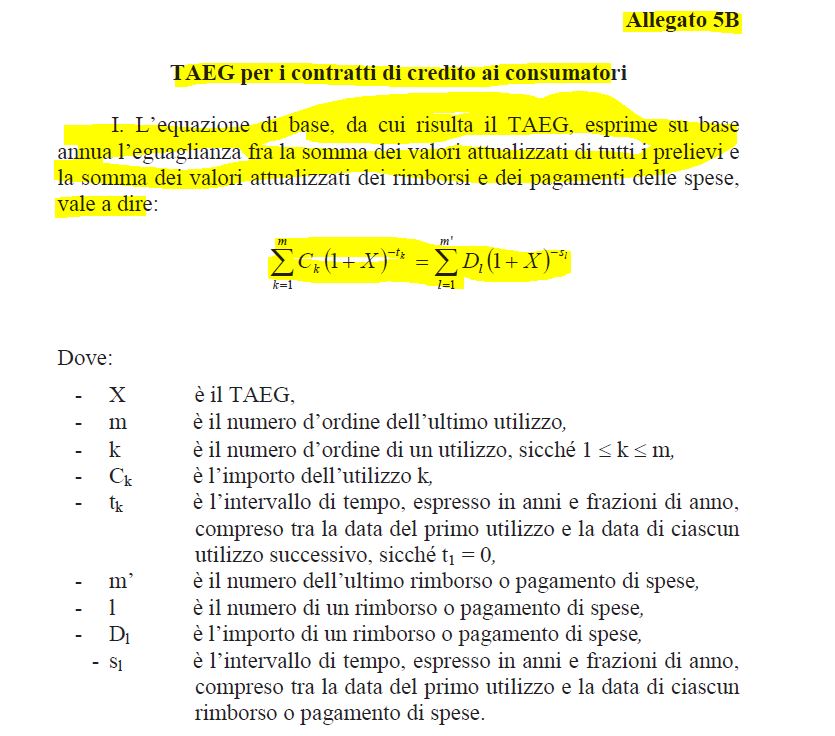

PROVVEDIMENTO BANCA D’ITALIA del 30/09/2016 n. 105288 ALLEGATO 5B “TAEG per i contratti di credito ai consumatori” in vigore dal 01/11/2016

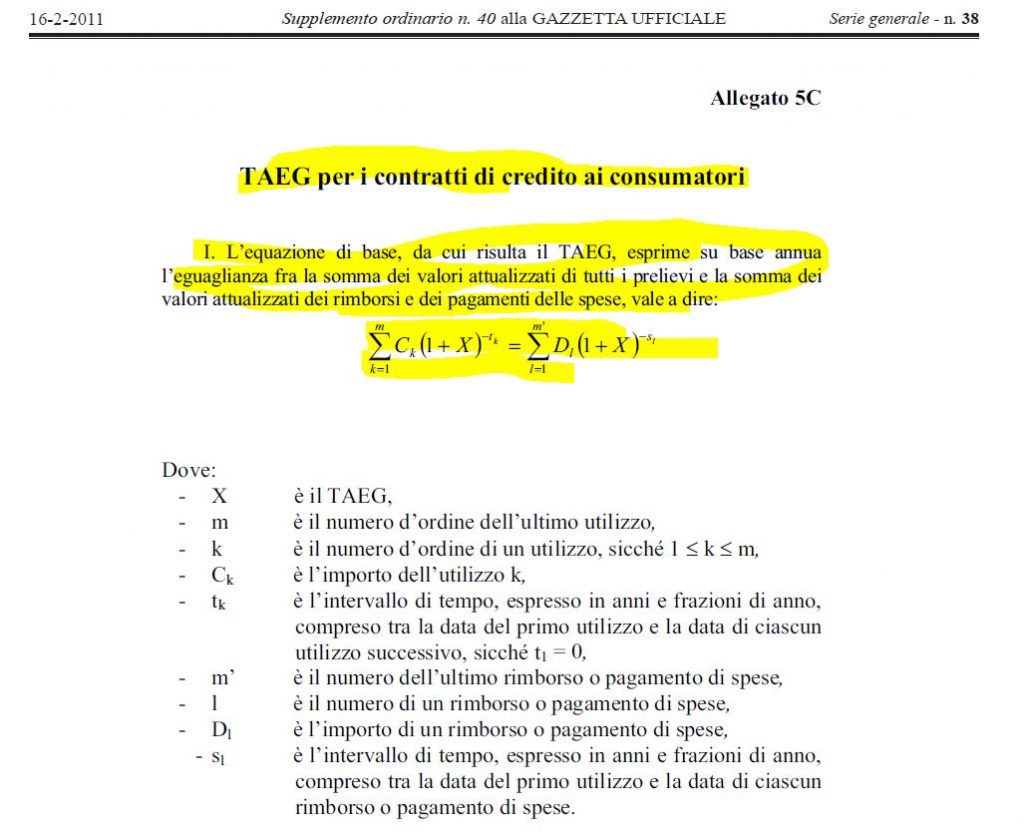

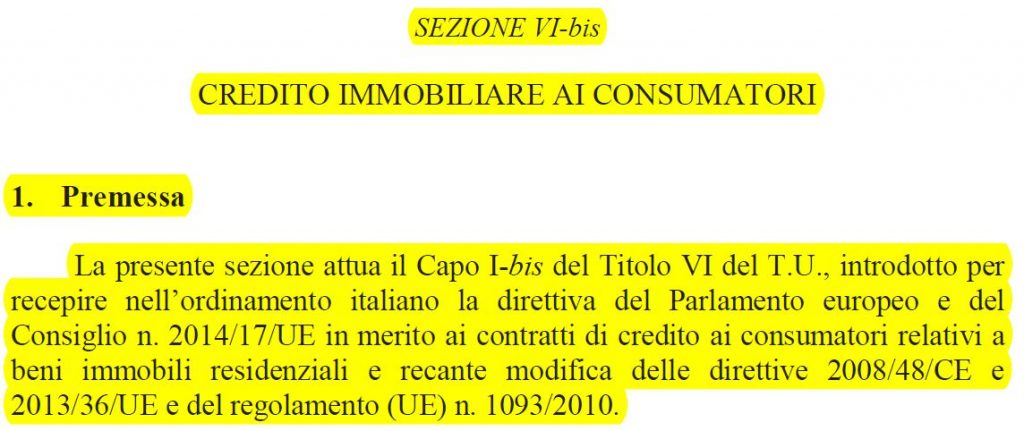

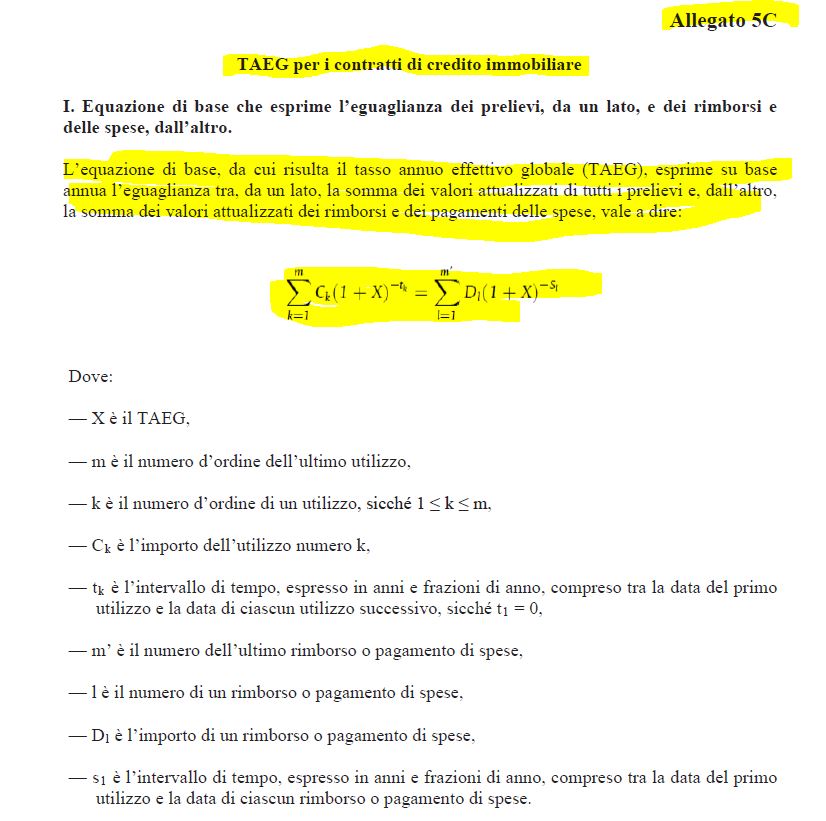

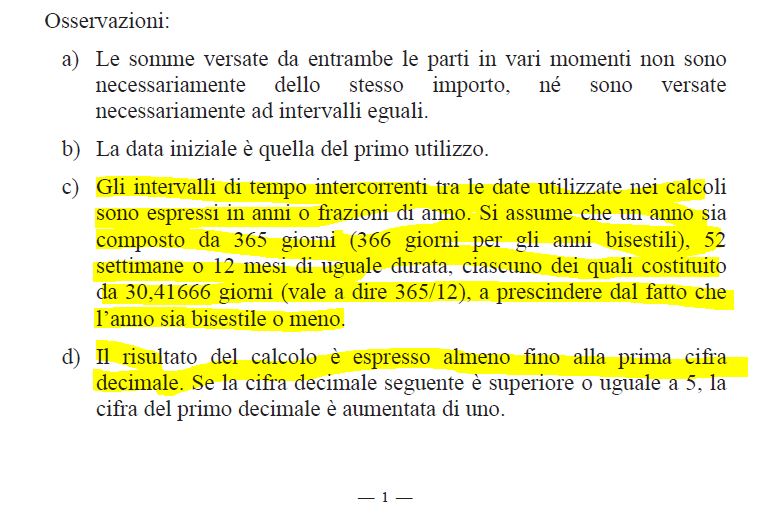

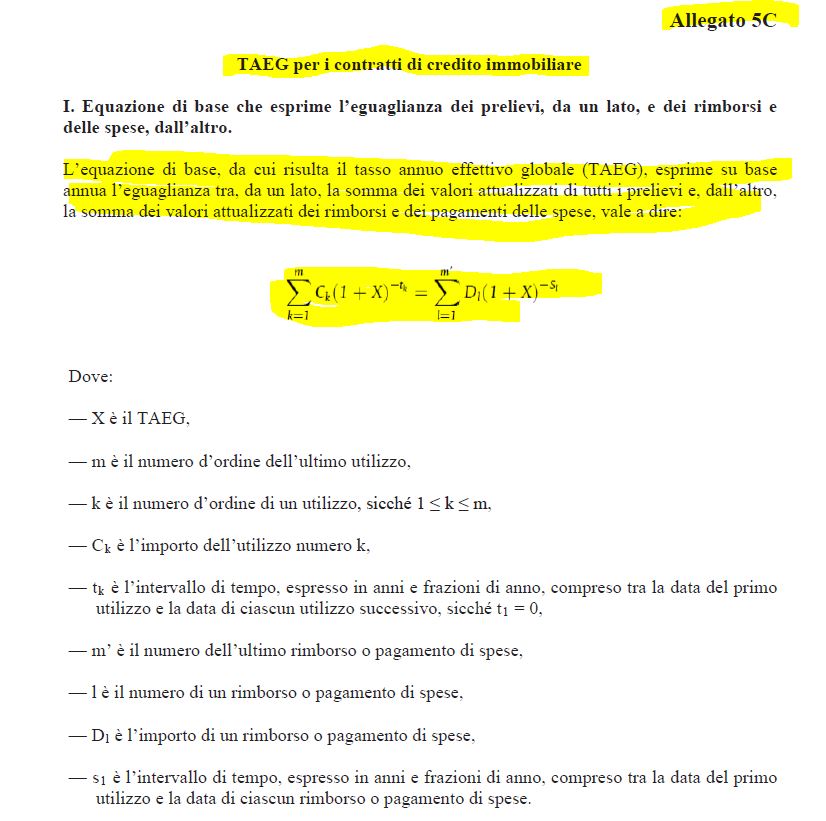

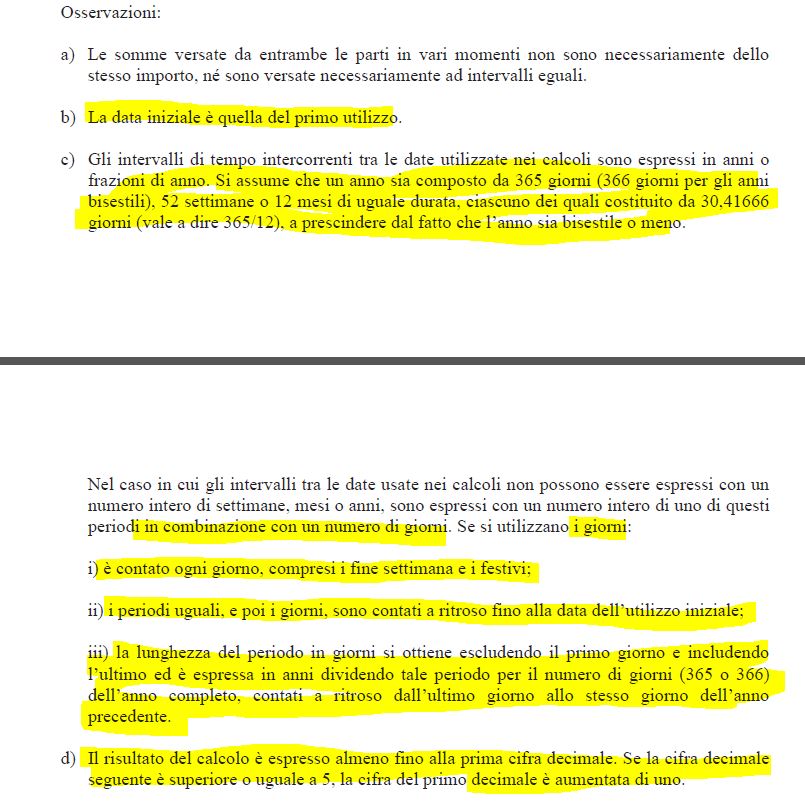

PROVVEDIMENTO BANCA D’ITALIA del 30/09/2016 n. 105288 ALLEGATO 5C “TAEG per i contratti di credito immobiliare” in vigore dal 01/11/2016

PROVVEDIMENTO BANCA D’ITALIA del 18/06/2019 in tema di “Trasparenza delle operazioni e dei servizi bancari e finanziari – correttezza delle relazioni tra intermediari e clienti” in vigore dal 01/01/2020

PROVVEDIMENTO BANCA D’ITALIA del 18/06/2019 ALLEGATO 5B “TAEG per i contratti di credito ai consumatori” in vigore dal 01/01/2020

PROVVEDIMENTO BANCA D’ITALIA del 18/06/2019 ALLEGATO 5C “TAEG per i contratti di credito immobiliare” in vigore dal 01/01/2020

In merito alla SANZIONE CIVILE per l’erroneità dell’ISC/TAEG contrattuale, si rinvia all’articolo SANZIONI CIVILI NORMATIVA dove è illustrato che le norme di riferimento sono l’art. 124 TUB vigente dal 01/01/1994 al 18/09/2010 e l’art. 125 bis TUB vigente dal 19/09/2010 a oggi che stabiliscono che “il TAEG equivale al tasso nominale minimo dei buoni del tesoro annuali o di altri titoli similari eventualmente indicati dal Ministro del tesoro, emessi nei dodici mesi precedenti la conclusione del contratto“.

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.