DOTTRINA ECONOMICA TEAM ROBYN HODE

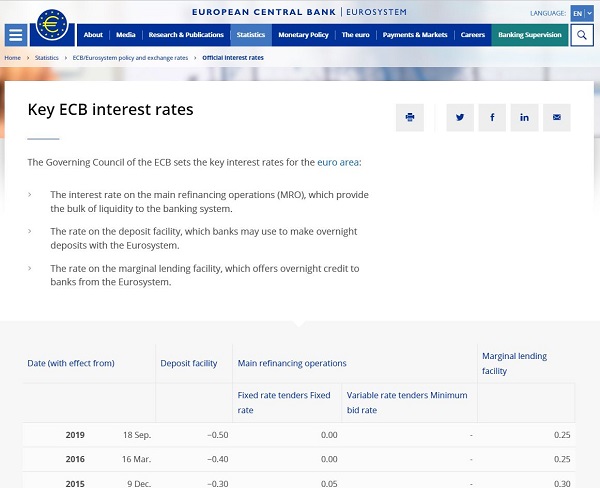

La trasparenza del Main Refinancing Operations (MRO) è stata certificata dalle Disposizioni di Vigilanza del 30 dicembre 2008. Mutui ipotecari per l’acquisto dell’abitazione principale. Disposizioni di trasparenza ai sensi del d.l. n. 185/2008 pubblicate in G.U n. 14 del 19/01/2009 dove si legge: “Secondo quanto previsto dall’articolo 2, comma 5 del decreto legge 29 novembre 2008, n. 185, recante “Misure urgenti per il sostegno a famiglie, lavoro, occupazione e impresa e per ridisegnare in funzione anti-crisi il quadro strategico nazionale”, in corso di conversione (d’ora in avanti, il “decreto legge”), a partire dal 1° gennaio 2009, le banche che offrono mutui garantiti da ipoteca per l’acquisto dell’abitazione principale (d’ora in avanti, “mutui”) sono tenute ad assicurare alla clientela la possibilità di stipulare tali contratti a un tasso variabile indicizzato al tasso sulle operazioni di rifinanziamento principale della Banca Centrale Europea. Il tasso complessivo applicato in tali contratti deve essere in linea con quello praticato per le altre forme di indicizzazione offerte. Alla Banca d’Italia è affidato il compito di dettare disposizioni volte ad assicurare adeguata pubblicità e trasparenza all’offerta di tali contratti e alle relative condizioni. In relazione a ciò, le banche che offrono mutui sono tenute a predisporre, con riferimento al nuovo contratto indicato in premessa e a decorrere dal 1° gennaio 2009, la documentazione di trasparenza in conformità alle vigenti disposizioni in materia (Titolo VI del Testo unico bancario; sezione IV-bis del Titolo III, parte III del Codice del consumo; deliberazione del CICR 4 marzo 2003; Istruzioni di vigilanza per le banche, Titolo X, Capitolo 1)”.

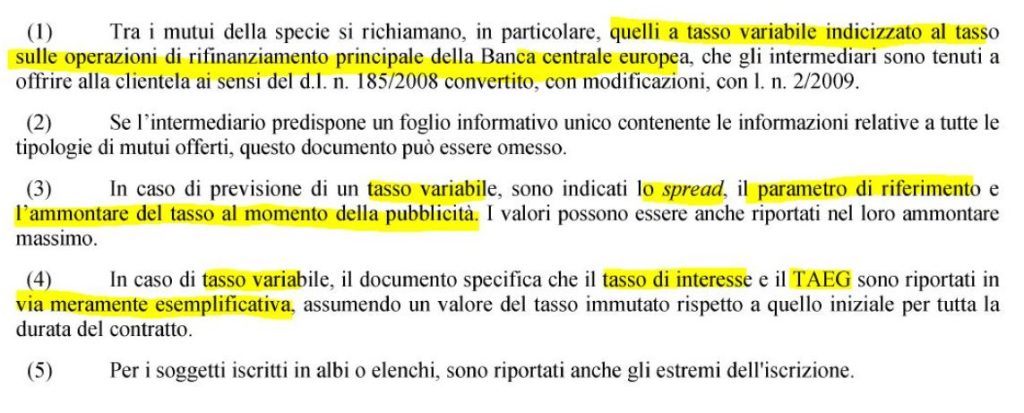

Non solo, la nota (1) nel paragrafo “3. Fogli informativi e Foglio comparativo dei mutui” sia del Provvedimento B.I. del 29 luglio 2009 in vigore dal 01/01/2010 al 16/05/2011 sia del Provvedimento B.I. del 09 febbraio 2011 in vigore dal 17/05/2011 al 06/07/2013 sia del Provvedimento B.I. del 28 marzo 2013 in vigore dal 07/07/2013 al 30/09/2015 sia del Provvedimento B.I. del 15 luglio 2015 in vigore dal 01/10/2015 al 31/10/2016 prevede che “Tra i mutui della specie si richiamano, in particolare, quelli a TASSO VARIABILE indicizzato al tasso sulle operazioni di rifinanziamento principale della Banca centrale europea, che gli intermediari sono tenuti a offrire alla clientela ai sensi del decreto legge n. 185/2008 convertito, con modificazioni, con legge n. 2/2009”.

L’equità del Main Refinancing Operations (MRO) è evidente perché è un tasso ufficiale della Banca Centrale Europea e, quindi, non manipolabile dalle banche, è strettamente collegato all’EURIBOR e spesso è utilizzato dagli intermediari come parametro principale da aggiungere al valore dello SPREAD per precisare il TASSO ANNUO come dà indicazioni espresse della Banca d’Italia nell’ottica della “Trasparenza & Correttezza” contrattuale negli anni dal 2008 al 2016. Conseguentemente, nell’applicazione della formula del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE in sostituzione dell’equazione del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO ai sensi del combinato disposto degli artt. 1374 e 1419, comma 2, c.c., il finanziato deve richiedere al giudice adito che decreti ex artt. 1349 e 2908 c.c. che il parametro dell’EURIBOR nel periodo tra settembre 2005 e maggio 2008 sia sostituito dal Main Refinancing Operations (MRO) della Banca Centrale Europea (BCE) (si rinvia all’articolo IL MECCANISMO SECONDARIO DI ANATOCISMO NEI FINANZIAMENTI RATEALI DELL’EURIBOR NEL PERIODO SETTEMBRE 2005 – MAGGIO 2008).

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.