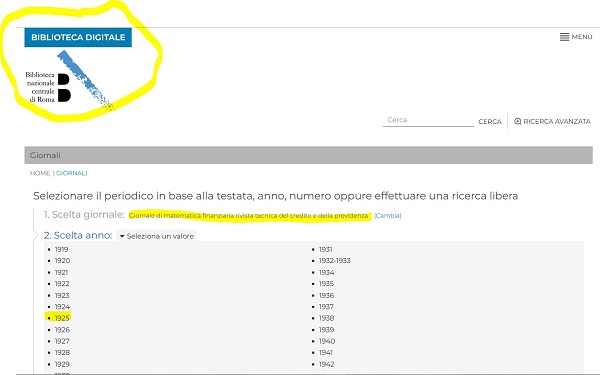

Giornale di matematica finanziaria rivista tecnica del credito e della previdenza – pubblicazione febbraio/giugno 1925 – articolo Bonferroni “Il metodo graduale nella costruzione degli ammortamenti” (Biblioteca nazionale centrale di Roma)

http://digitale.bnc.roma.sbn.it/tecadigitale/giornali/TO00185179

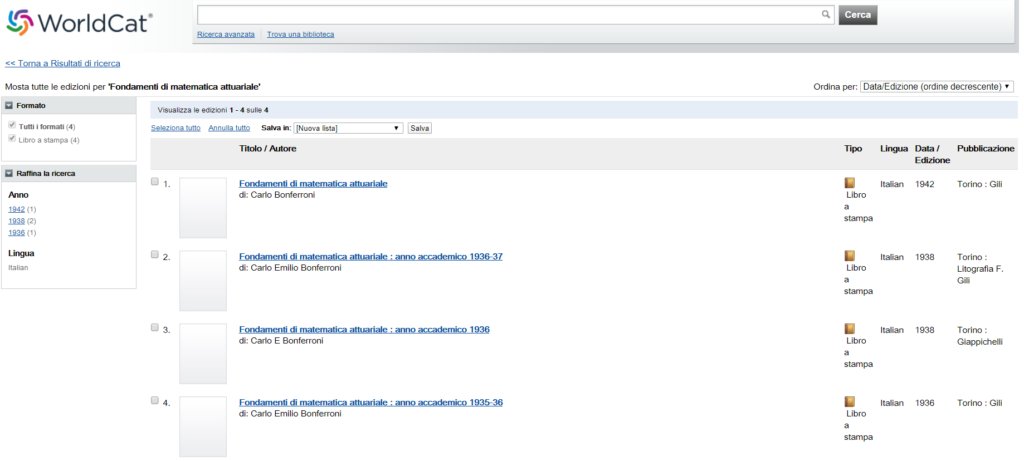

Carlo E. Bonferroni, Fondamenti di Matematica Attuariale, Felici Gili Torino, anno accademico 1936-1937

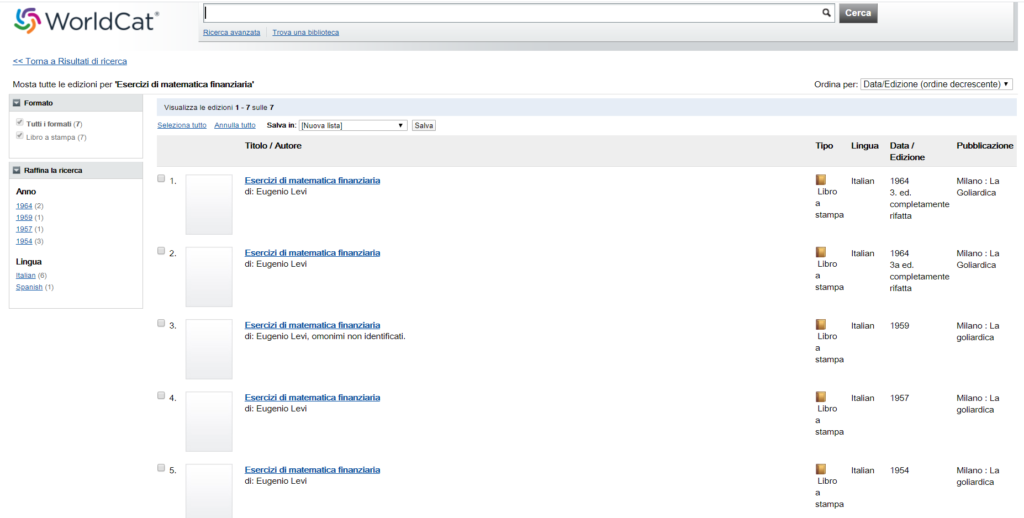

Eugenio Levi, Corso di Matematica Finanziaria, La Goliardica Milano, edizione del 1953

Eugenio Levi, Corso di Matematica Finanziaria, La Goliardica Milano, edizione del 1959

Eugenio Levi, Corso di Matematica Finanziaria e Attuariale, Giuffrè Milano, edizione del 1964

Eugenio Levi, Corso di Matematica Finanziaria, La Goliardica Milano, edizione del 1953

Eugenio Levi, Corso di Matematica Finanziaria, La Goliardica Milano, edizione del 1959

Eugenio Levi, Corso di Matematica Finanziaria e Attuariale, Giuffrè Milano, edizione del 1964

Giuseppe Varoli, Matematica Finanziaria, Pàtron Editore Bologna, edizione del 1983

Giuseppe Varoli e Mauro Ceré, Esercitazioni di Matematica Finanziaria, Pitagora Editrice Bologna, edizione del 1991

Franco Moriconi, Matematica Finanziaria, il Mulino Bologna, edizione del 1994

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.