Indeterminatezza contrattuale del tasso corrispettivo

Nel rinviare all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI, la sentenza della Corte di Cassazione del 20/02/2003 n. 2593 certifica che talune Raccolte degli Usi tenute dalle Camere di Commercio evidenziano l’uso da parte dei bancari latu sensu del metodo di conteggio dell’ANNO “MISTO” (365/360 e 366/360) nei MUTUI: “A questo punto occorre, allora, verificare se anteriormente al 1942 esistevano o meno usi che nel campo specifico del MUTUO BANCARIO ORDINARIO consentissero l’anatocismo oltre i limiti previsti dall’art. 1283 c.c. e, particolarmente, una pattuizione analoga a quella intercorsa tra le parti del presente giudizio. La risposta è negativa. La dottrina che subito dopo l’entrata in vigore del codice civile del 1942 si è occupata del commento dell’art. 1283 c.c. ha indicato l’esistenza di usi contrari per il CONTO CORRENTE e per ALTRI CONTRATTI TIPICI BANCARI ma non per il MUTUO. Fino al 1976 nelle raccolte degli usi a cura delle camere di commercio l’applicazione degli interessi sugli interessi veniva ammessa con riferimento a SPECIFICHE OPERAZIONI BANCARIE; tra i contratti non viene mai menzionato il contratto di MUTUO; si menzionano, infatti, solo i rapporti di CONTO CORRENTE, i DEPOSITI A RISPARMIO, i CONTI VINCOLATI e NON VINCOLATI. Del contratto di MUTUO solo qualche raccolta si occupa ma solo per certificare che gli interessi relativi a frazione di anno si calcolano computando i giorni secondo l’ANNO CIVILE e dividendo il numero così ottenuto per il divisore fisso dell’ANNO COMMERCIALE (NB: ponderazione dei periodi rateali dell’ANNO “MISTO” (365/360 e 366/360)“.

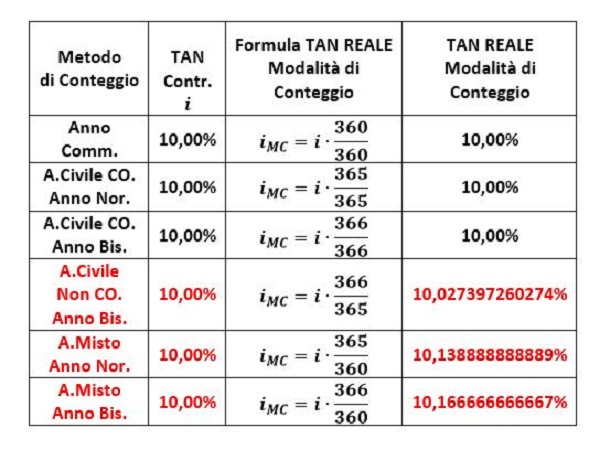

Si evidenzia che il semplice utilizzo del metodo di conteggio dell’ANNO “MISTO” (365/360 e 366/360) determina l’INDETERMINATEZZA CONTRATTUALE ex art. 117, comma 4, del TUB della clausola del TASSO CORRISPETTIVO se in contratto non è indicata la percentuale del TAN REALE: a seguire, la tabella che mostra i valori percentuali del TAN REALE MODALITÀ DI CONTEGGIO per un finanziamento di durata annuale con un TAN del 10,00%.

Non solo, nel rinviare all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI, si sottolinea che i bancari latu sensu, allo scopo di ottenere il valore numerico più alto della rata costante posticipata, impiegano contemporaneamente con l’illecita ex art. 821, comma 3, c.c. equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO sia il MECCANISMO SECONDARIO DI ANATOCISMO della ponderazione dei periodi rateali dell’ANNO “MISTO” (365/360 e 366/360) sia il MECCANISMO SECONDARIO DI ANATOCISMO dei vari e diversi tassi NON equivalenti periodali conseguenti ai fattori positivi di periodicità q_k non identici delle scale temporali diverse da quella giornaliera e, quindi, prevedono l’impiego nel regolamento pattizio della seguente formula generalizzata del REGIME ANATOCISTICO

dove i’_k è il tasso NON equivalente periodale di uno specifico periodo di ammortamento e

è la serie dei tassi NON equivalenti periodali da utilizzare per ogni singola attualizzazione.

L’articolo 1283 c.c. si applica ai MUTUI per il calcolo della MORA

La sentenza della Corte di Cassazione del 20/02/2003 n. 2593, che ha per oggetto 3 contratti di MUTUO sottoscritti nel 1976, 1980 e 1982, certifica che talune Raccolte degli Usi tenute dalle Camere di Commercio evidenziano l’uso da parte dei bancari latu sensu del calcolo della MORA sull’intera rata scaduta e non pagata: “Solo la raccolta degli usi di CATANIA prevedeva che “nel caso che il pagamento delle bimestralità, semestralità ed annualità di ammortamento di un debito commerciale avvenga dopo uno o più periodi di tempo, gli INTERESSI DI MORA che decorrono al tasso consentito sulle somme si capitalizzano a fine di ogni periodo di tempo e si producono quindi alla loro volta nuovi INTERESSI DI MORA“ (il che a ben vedere costituisce una diversa forma di anatocismo, questa volta non sugli INTERESSI CORRISPETTIVI del mutuo ma sugli INTERESSI DI MORA dovuti in relazione al ritardato pagamento delle rate di mutuo). Soltanto a partire dal 1976 nella raccolta degli usi della PROVINCIA DI MILANO (e, a volte con qualche insignificante variazione, in numerose altre raccolta provinciali, ma non in tutte) viene certificata l’esistenza di un uso concernente gli INTERESSI DI MORA su rate scadute di mutui e finanziamenti. In particolare l’art. 12 della raccolta di MILANO indica che “nel caso di mancato pagamento entro il quinto giorno successivo alla scadenza, anche se festivo, di rate di rimborso di mutui e finanziamenti estinguibili secondo piani di ammortamento, le banche percepiscono gli interessi di mora sull’intero importo delle rate scadute e non pagate“. Analoga disposizione si trova poi al paragrafo 16 degli usi bancari accertati su BASE NAZIONALE: “nel caso di mancato pagamento, nei termini previsti, di quanto dovuto dal debitore per capitale, interessi ed accessori, le banche percepiscono, su tutte le somme rimaste insolute, gli interessi di mora a decorrere dal giorno di scadenza fino al giorno della valuta del pagamento effettuato.” Conseguentemente, la Corte di Cassazione del 20/02/2003 n. 2593 sancisce che “IL FATTO CHE L’ESISTENZA DELL’USO SIA STATA CERTIFICATA SOLO TRENTAQUATTRO ANNI DOPO L’ENTRATA IN VIGORE DEL CODICE DIMOSTRA CON SUFFICIENTE CERTEZZA CHE ALMENO PRECEDENTEMENTE AL 1942 UN USO SIFFATTO NON ESISTEVA. Inoltre, per le ragioni precedentemente esposte, la CERTIFICAZIONE DELL’USO NON PUÒ ATTRIBUIRE ALLO STESSO IL VALORE DI USO NORMATIVO, MA PUÒ AL PIÙ COSTITUIRE PROVA DI UNA PRASSI, VOLONTARIA O IMPOSTA, CONTRARIA ALLA LEGGE. È appena il caso di aggiungere che sulla vicenda in esame non incide il d.lgs. 4 agosto 1999, n. 342; infatti, l’art. 25, comma terzo, del detto decreto legislativo, il quale aveva stabilito la validità ed efficacia delle clausole relative alla produzione di interessi sugli interessi maturati, contenute nei contratti stipulati anteriormente alla data di entrata in vigore della delibera del CICR di cui al comma secondo del medesimo articolo, è stata dichiarata costituzionalmente illegittimo con sentenza della Corte costituzionale n. 425 del 17 ottobre 2000. Quanto sin qui detto porta, in accoglimento del primo profilo di censura di cui al quinto motivo del ricorso, alla cassazione della sentenza impugnata in relazione al punto in cui ha affermato che nel caso in esame, in relazione al calcolo degli interessi, non sono applicabili le limitazioni previste dall’art. 1283 c.c., per effetto di un uso bancario contrario.”

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.

PARAGRAFO 11 VOLUME II “Tasso corrispettivo: il reato-mezzo di Truffa aggravato ex art. 61, comma 1, n. 2, c.p. dalla connessione con il reato-fine di Usura nei contratti di finanziamento rateale. La problematica conseguenziale del reato societario di Autoriciclaggio e del reato di Estorsione”