Criteri di valutazione ai fini usura delle polizze assicurative

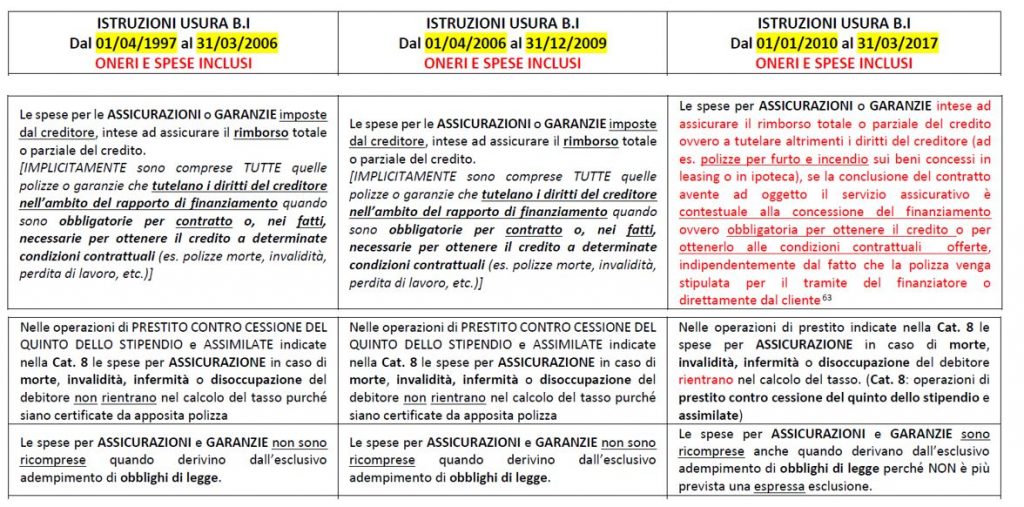

Le “Istruzioni per la rilevazione del tasso effettivo globale medio ai sensi della legge sull’usura” della Banca d’Italia tempo per tempo vigenti dal 01/04/1997 al 31/12/2009 prevedono che “Nelle operazioni di PRESTITO CONTRO CESSIONE DEL QUINTO DELLO STIPENDIO e ASSIMILATE indicate nella Cat. 8 le spese per ASSICURAZIONE in caso di morte, invalidità, infermità o disoccupazione del debitore non rientrano nel calcolo del tasso purché siano certificate da apposita polizza”. Solo nelle “Istruzioni” in vigore dal 01/01/2010 è stato previsto che “Nelle operazioni di prestito indicate nella Cat. 8 le spese per ASSICURAZIONE in caso di morte, invalidità, infermità o disoccupazione del debitore rientrano nel calcolo del tasso” (Cat. 8: operazioni di PRESTITO CONTRO CESSIONE DEL QUINTO DELLO STIPENDIO e ASSIMILATE).

La ordinanza della Cassazione del 01/02/2022 n. 3025 ribadisce un indirizzo giurisprudenziale consolidato che vale non solo per l’ASSICURAZIONE del PRESTITO CONTRO CESSIONE DEL QUINTO DELLO STIPENDIO ma, in generale, per tutti i COSTI LECITI collegati all’erogazione del credito di tutti i finanziamenti rateali.

Si legge nelle motivazioni dell’ordinanza della Cassazione del 01/02/2022 n. 3025 che “…(…)… che questa Corte (Cass. n. 8806 del 05/04/2017; in senso conforme Cass. n. 22458/2018 che si è occupata proprio di una fattispecie di finanziamento con CESSIONE DEL QUINTO DELLO STIPENDIO) ha già enunciato il principio di diritto secondo cui, ai fini della valutazione dell’eventuale natura usuraria di un contratto di mutuo, devono essere conteggiate anche le spese di assicurazione sostenute dal debitore per ottenere il credito, in conformità con quanto previsto dall’art. 644 c.p., comma 4, essendo, all’uopo, sufficiente che le stesse risultino collegate alla concessione del credito, potendo dimostrarsi la sussistenza del collegamento con qualunque mezzo di prova, ed essendo presunto nel caso di contestualità tra la spesa di assicurazione e l’erogazione del mutuo …(…)… che ne consegue che non ha nessun rilievo che la Banca d’Italia, ai fini del calcolo del T.E.G. del singolo rapporto di credito, non avesse inserito nelle Istruzioni per la rilevazione del T.E.G.M. del 2006 i costi assicurativi …(…)… che, pertanto, la mancata inclusione nei decreti ministeriali non comporta l’esclusione di tale voce ai fini della determinazione della soglia usuraria, imponendo semmai al giudice ordinario di prendere atto della illegittimità dei decreti e disapplicarli …(…)… che, anche nella recentissima sentenza a Sezioni Unite n. 19597/2020, questa Corte ha aderito all’orientamento interpretativo secondo cui in nessun caso il giudice è vincolato al contenuto della normazione secondaria nell’esercizio della sua attività ermeneutica … (…) …”.

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.