EVIDENZIAZIONE DELL’USURA COLLEGATA ALLA SOLO FASE FISIOLOGICA DEL CONTRATTO

Art. 1815 Codice Civile – “Interessi”.

[I]. Salvo diversa volontà delle parti, il mutuatario deve corrispondere gli interessi al mutuante. Per la determinazione degli interessi si osservano le disposizioni dell’articolo 1284.

[II]. Se sono convenuti interessi usurari, la clausola è nulla e non sono dovuti interessi [14192; 185 trans.] (1) (2).

(1) Comma così sostituito dall’art. 4 l. 7 marzo 1996, n. 108. Il testo recitava: «Se sono convenuti interessi usurari, la clausola è nulla e gli interessi sono dovuti solo nella misura legale».

(2) Ai sensi dell’art. 1 d.l. 29 dicembre 2000, n. 394, conv., con modif., in l. 28 febbraio 2001, n. 24, si intendono usurari gli interessi che superano il limite stabilito dalla legge nel momento in cui essi sono promessi o comunque convenuti, a qualunque titolo, indipendentemente dal momento del loro pagamento.

L’INDETERMINATEZZA CONTRATTUALE DEL SISTEMA “FRANCESE”

ART. 127 TUB – “Regole Generali” vigente dal 19/09/2010

L’art. 127 del TUB, comma 4, nella versione in vigore dal 19/09/2010 al 17/12/2010, e comma 2,nelle versioni in vigore dal 18/12/2010 a oggi, stabilisce che “Le nullità previste dal presente titolo operano soltanto a vantaggio del cliente e possono essere rilevate d’ufficio dal giudice”: per conseguenza, la sussistenza di una nullità c.d. “di protezione” ex Titolo VI del TUB deve obbligare il giudice a decretare la tutela più vantaggiosa per il finanziato se la causa è stata introdotta dopo il 19/09/2010 indipendentemente dalla data di sottoscrizione del contratto perchè l’art. 127 del TUB, comma 4 o comma 2 è una norma di natura processuale e non sostanziale. Dato che normalmente da un punto di vista empirico la SANZIONE del tasso nominale minimo dei BUONI ORDINARI DEL TESORO ANNUALI dell’art. 117, comma 7 del TUB è più vantaggiosa rispetto alla SANZIONE del TASSO LEGALE VIGENTE ex art. 1284, comma 3, c.c., il giudice scegliendo la SANZIONE CIVILE del TUB non preclude al finanziato la più ampia ed incisiva tutela di natura sanzionatoria.

ART. 117 TUB – “Contratti” vigente dal 19/09/2010

(SANZIONE SOSTITUTIVA CORRETTA QUANDO MANCA L’ALIQUOTA DEL TASSO ANNUO EFFETTIVO CALCOLATO NEL REGIME COMPOSTO E NEL REGIME SEMPLICE)

1. I contratti sono redatti per iscritto e un esemplare è consegnato ai clienti.

2. Il CICR può prevedere che, per motivate ragioni tecniche, particolari contratti possano essere stipulati in altra forma.

3. Nel caso di inosservanza della forma prescritta il contratto è nullo.

4. I contratti indicano il tasso d’interesse e ogni altro prezzo e condizione praticati, inclusi, per i contratti di credito, gli eventuali maggiori oneri in caso di mora.

5. [Sono nulle e si considerano non apposte le clausole contrattuali di rinvio agli usi per la determinazione dei tassi di interesse e di ogni altro prezzo e condizione praticati nonchè quelle che prevedono tassi, prezzi e condizioni più sfavorevoli per i clienti di quelli pubblicizzati.] (2).

6. Sono nulle e si considerano non apposte le clausole contrattuali di rinvio agli usi per la determinazione dei tassi di interesse e di ogni altro prezzo e condizione praticati nonchè quelle che prevedono tassi, prezzi e condizioni più sfavorevoli per i clienti di quelli pubblicizzati (3).

7. In caso di inosservanza del comma 4 e nelle ipotesi di nullità indicate nel comma 5, si applicano:

a) il tasso nominale minimo e quello massimo, rispettivamente per le operazioni attive e per quelle passive, dei buoni ordinari del tesoro annuali o di altri titoli similari eventualmente indicati dal Ministro dell’economia e delle finanze, emessi nei dodici mesi precedenti la conclusione del contratto o, se più favorevoli per il cliente, emessi nei dodici mesi precedenti lo svolgimento dell’operazione.

b) gli altri prezzi e condizioni pubblicizzati per le corrispondenti categorie di operazioni e servizi al momento della conclusione del contratto o, se più favorevoli per il cliente, al momento in cui l’operazione è effettuata o il servizio viene reso; in mancanza di pubblicità nulla è dovuto (4).

8. La Banca d’Italia può prescrivere che determinati contratti, individuati attraverso una particolare denominazione o sulla base di specifici criteri qualificativi, abbiano un contenuto tipico determinato. I contratti difformi sono nulli. Resta ferma la responsabilità della banca o dell’intermediario finanziario per la violazione delle prescrizioni della Banca d’Italia (5).

(1) Articolo modificato dall’ articolo 25 della legge 28 dicembre 2005, n. 262 e sostituitodall’articolo 4 del D.Lgs. 13 agosto 2010, n. 141, con la decorrenza indicata al comma 2 dell’articolo 6 del medesimo D.Lgs. 141 del 2010.

(2) A norma dell’articolo 3, comma 1, del D.Lgs. 14 dicembre 2010, n. 218, il presente comma deve intendersi soppresso.

(3) Comma rinumerato dall’articolo 4, comma 2, del D.Lgs. 13 agosto 2010, n. 141, come modificato dall’articolo 3, comma 1, del D.Lgs. 14 dicembre 2010, n. 218.

(4) Comma rinumerato dall’articolo 4, comma 2, del D.Lgs. 13 agosto 2010, n. 141, come modificato dall’articolo 3, comma 1, del D.Lgs. 14 dicembre 2010, n. 218.

(5) Comma rinumerato dall’articolo 4, comma 2, del D.Lgs. 13 agosto 2010, n. 141, come modificato dall’articolo 3, comma 1, del D.Lgs. 14 dicembre 2010, n. 218.

ART. 117 TUB – “Contratti”

VERSIONI STORICHE in vigore dal 01/01/1994 al 18/09/2010

… (…) …

7. In caso di inosservanza del comma 4 e nelle ipotesi di nullità indicate nel comma 5, si applicano:

a) il tasso nominale minimo e quello massimo, rispettivamente per le operazioni attive e per quelle passive, dei buoni ordinari del tesoro annuali o di altri titoli similari eventualmente indicati dal Ministro dell’economia e delle finanze, emessi nei dodici mesi precedenti la conclusione del contratto.

b) gli altri prezzi e condizioni pubblicizzati per le corrispondenti categorie di operazioni e servizi al momento della conclusione del contratto o, se più favorevoli per il cliente, al momento in cui l’operazione è effettuata o il servizio viene reso; in mancanza di pubblicità nulla è dovuto.

… (…) …

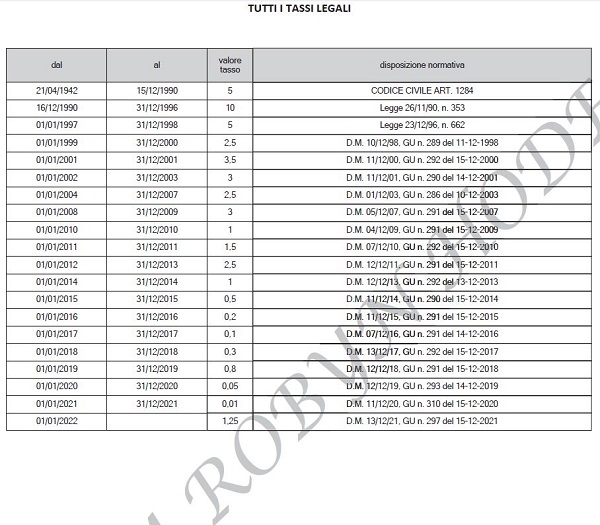

Art. 1284 Codice Civile – “Saggio degli interessi”

(SANZIONE SOSTITUTIVA CORRETTA QUANDO IN CONTRATTO È PRESENTE L’ALIQUOTA DEL TASSO ANNUO EFFETTIVO CALCOLATO NEL REGIME COMPOSTO E NEL REGIME SEMPLICE MA LA PERCENTUALE È ERRATA)

[I]. Il saggio degli interessi legali è determinato in misura pari allo 0,8 per cento (2) in ragione d’anno. Il Ministro del tesoro, con proprio decreto pubblicato nella Gazzetta Ufficiale della Repubblica italiana non oltre il 15 dicembre dell’anno precedente a quello cui il saggio si riferisce, può modificarne annualmente la misura, sulla base del rendimento medio annuo lordo dei titoli di Stato di durata non superiore a dodici mesi e tenuto conto del tasso di inflazione registrato nell’anno. Qualora entro il 15 dicembre non sia fissata una nuova misura del saggio, questo rimane invariato per l’anno successivo [1612 trans.] (3).

[II]. Allo stesso saggio si computano gli interessi convenzionali, se le parti non ne hanno determinato la misura.

[III]. Gli interessi superiori alla misura legale devono essere determinati per iscritto; altrimenti sono dovuti nella misura legale [18152, 2855] (4).

[IV]. Se le parti non ne hanno determinato la misura, dal momento in cui è proposta domanda giudiziale il saggio degli interessi legali è pari a quello previsto dalla legislazione speciale relativa ai ritardi di pagamento nelle transazioni commerciali (5).

[V]. La disposizione del quarto comma si applica anche all’atto con cui si promuove il procedimento arbitrale (6).

(1) Articolo così sostituito dall’art. 1 l. 26 novembre 1990, n. 353.

(2) Con d.m. 11 dicembre 2015 (G.U. 15 dicembre 2015, n. 291) la misura del saggio degli interessi legali è fissata allo 0,2 per cento in ragione d’anno, con decorrenza dal 1° gennaio 2016. A norma dell’articolo 1 del d.m. 7 dicembre 2016, la misura del saggio degli interessi legali di cui al presente articolo e’ fissata allo 0,1 per cento in ragione d’anno, con decorrenza dal 1° gennaio 2017; a norma dell’art. 1 del d.m. 13 dicembre 2017, la misura del saggio degli interessi legali di cui al presente articolo e’ fissata allo 0,3 per cento in ragione d’anno, con decorrenza dal 1° gennaio 2018; a norma dell’art. 1 del d.m. 12 dicembre 2018, la misura del saggio degli interessi legali di cui al presente articolo e’ fissata allo 0,8 per cento in ragione d’anno, con decorrenza dal 1° gennaio 2019; a norma dell’art. 1 del d.m. 12 dicembre 2019, la misura del saggio degli interessi legali di cui al presente articolo e’ fissata allo 0,05 per cento in ragione d’anno, con decorrenza dal 1° gennaio 2020.

(3) Comma così sostituito dall’art. 2185l. 23 dicembre 1996, n. 662. Il testo precedente recitava: «Il saggio degli interessi legali è del dieci per cento in ragione di anno».

(4) V. art. 52r.d. 14 dicembre 1933, n. 1669; art. 7 r.d. 21 dicembre 1933, n. 1736.

(5) Comma aggiunto dall’art. 17 d.l. 12 settembre 2014 n. 132, e modificato, in sede di conversione, dalla l. 10 novembre 2014, n. 162. Le disposizioni producono effetti rispetto ai procedimenti iniziati a decorrere dal trentesimo giorno successivo all’entrata in vigore della legge di conversione.

(6)Comma aggiunto dall’art. 17 d.l. 12 settembre 2014 n. 132, conv., con modif., in l. 10 novembre 2014, n. 162. Le disposizioni producono effetti rispetto ai procedimenti iniziati a decorrere dal trentesimo giorno successivo all’entrata in vigore della legge di conversione.

Erroneità del TAEG/ISC

Art. 124 TUB – “Contratti”

vigente dal 01/01/1994 al 18/09/2010

1. Ai contratti di credito al consumo si applica l’art. 117, commi 1 e 3.

2. I contratti di credito al consumo indicano:

a ) l’ammontare e le modalità del finanziamento;

b ) il numero, gli importi e la scadenza delle singole rate;

c ) il TAEG;

d ) il dettaglio delle condizioni analitiche secondo cui il TAEG può essere eventualmente modificato;

e ) l’importo e la causale degli oneri che sono esclusi dal calcolo del TAEG. Nei casi in cui non sia possibile indicare esattamente tali oneri, deve esserne fornita una stima realistica; oltre essi, nulla è dovuto dal consumatore;

f ) le eventuali garanzie richieste;

g ) le eventuali coperture assicurative richieste al consumatore e non incluse nel calcolo del TAEG.

3. Oltre a quanto indicato nel comma 2, i contratti di credito al consumo che abbiano a oggetto l’acquisto di determinati beni o servizi contengono, a pena di nullità:

a ) la descrizione analitica dei beni e dei servizi;

b ) il prezzo di acquisto in contanti, il prezzo stabilito dal contratto e l’ammontare dell’eventuale acconto;

c ) le condizioni per il trasferimento del diritto di proprietà, nei casi in cui il passaggio della proprietà non sia immediato.

4. Nessuna somma può essere richiesta o addebitata al consumatore se non sulla base di espresse previsioni contrattuali. Le clausole di rinvio agli usi per la determinazione delle condizioni economiche applicate sono nulle e si considerano non apposte.

5. Nei casi di assenza o nullità delle clausole contrattuali, queste ultime sono sostituite di diritto secondo i seguenti criteri:

a ) il TAEG equivale al tasso nominale minimo dei buoni del tesoro annuali o di altri titoli similari eventualmente indicati dal Ministro del tesoro, emessi nei dodici mesi precedenti la conclusione del contratto;

b ) la scadenza del credito è a trenta mesi;

c ) nessuna garanzia o copertura assicurativa viene costituita in favore del finanziatore.

Art. 125 bis – “Contratti e comunicazioni”

vigente dal 19/09/2010 (Articolo inserito dall’articolo 1 del D.Lgs. 13 agosto 2010, n. 141)

1. I contratti di credito sono redatti su supporto cartaceo o su altro supporto durevole che soddisfi i requisiti della forma scritta nei casi previsti dalla legge e contengono in modo chiaro e conciso le informazioni e le condizioni stabilite dalla Banca d’Italia, in conformita’ alle deliberazioni del CICR. Una copia del contratto e’ consegnata ai clienti.

2. Ai contratti di credito si applicano l’articolo 117, commi 2, 3 e 6, nonchè gli articoli 118, 119, comma 4, e 120, comma 2.

3. In caso di offerta contestuale di più contratti da concludere per iscritto, diversi da quelli collegati ai sensi dell’articolo 121, comma 1, lettera d), il consenso del consumatore va acquisito distintamente per ciascun contratto attraverso documenti separati.

4. Nei contratti di credito di durata il finanziatore fornisce periodicamente al cliente, su supporto cartaceo o altro supporto durevole una comunicazione completa e chiara in merito allo svolgimento del rapporto. La Banca d’Italia, in conformità alle deliberazioni del CICR, fissa i contenuti e le modalità di tale comunicazione.

5. Nessuna somma può essere richiesta o addebitata al consumatore se non sulla base di espresse previsioni contrattuali.

6. Sono nulle le clausole del contratto relative a costi a carico del consumatore che, contrariamente a quanto previsto ai sensi dell’articolo 121, comma 1, lettera e), non sono stati inclusi o sono stati inclusi in modo non corretto nel TAEG pubblicizzato nella documentazione predisposta secondo quanto previsto dall’articolo 124.

La nullità della clausola non comporta la nullità del contratto.

7. Nei casi di assenza o di nullità delle relative clausole contrattuali:

a) il TAEG equivale al tasso nominale minimo dei buoni del tesoro annuali o di altri titoli similari eventualmente indicati dal Ministro dell’economia e delle finanze, emessi nei dodici mesi precedenti la conclusione del contratto. Nessuna altra somma è dovuta dal consumatore a titolo di tassi di interesse, commissioni o altre spese;

b) la durata del credito è di trentasei mesi.

8. Il contratto è nullo se non contiene le informazioni essenziali ai sensi del comma 1 su:

a) il tipo di contratto;

b) le parti del contratto;

c) l’importo totale del finanziamento e le condizioni di prelievo e di rimborso.

9. In caso di nullità del contratto, il consumatore non può essere tenuto a restituire più delle somme utilizzate e ha facoltà di pagare quanto dovuto a rate, con la stessa periodicità prevista nel contratto o, in mancanza, in trentasei rate mensili.

Si rinvia agli articoli BONFERRONI 1937, TASSO NOMINALE, TASSI TECNICI, TASSO EFFETTIVO O REALE, L’INDETERMINATEZZA CONTRATTUALE DEL SISTEMA “FRANCESE”, INDETERMINATEZZA DEL TASSO CORRISPETTIVO NEL REGIME COMPOSTO NORMATIVA e SANZIONE DELL’ART. 117, COMMA 7, TUB PER L’INDETERMINATEZZA CONTRATTUALE DEL TASSO CORRISPETTIVO – GIURISPRUDENZA

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.