ABSTRACT

In considerazione che BNL usa la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con la ponderazione dei periodi rateali dell’ANNO “COMMERCIALE” (360/360) per determinare il valore della rata costante posticipata di euro 649,43 (dato presente nell’allegato PDA), si allega la spiegazione matematica, empirica e giuridica in SINTESI del perché il “TASSO PERIODALE” dello 0,450000% del PDA BNL deve essere considerato il tasso mensile NON equivalente dell’AMMORTAMENTO del REGIME COMPOSTO discendente dal TASSO ANNUO del 5,40% previsto nel regolamento contrattuale (precisamente, BNL calcola il tasso mensile equivalente dell’AMMORTAMENTO del REGIME SEMPLICE che diventa NON equivalente perché è usato con la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO allo scopo di determinare la rata) e NON considerato il tasso mensile equivalente dell’AMMORTAMENTO del REGIME COMPOSTO discendente dal “TASSO EFFETTIVO RAPPORTATO SU BASE ANNUA“ del 5,53567500% previsto nel PDA BNL (nell’allegato sono presenti le pagine 46 e 47 del manuale del 1994 del Prof. FRANCO MORICONI).

ARTICOLO

Nel rinviare all’articolo PROVVEDIMENTO PRIMA PRESIDENTE DEL 06-09-2023 SU ORDINANZA DI RINVIO PREGIUDIZIALE DEL 19-07-2023 DEL TRIBUNALE DI SALERNO dove la Prima Presidente Dott.ssa Cassano Margherita ha assegnato alle SEZIONI UNITE la questione sollevata, il Giudice Dott. Caputo Mattia del Tribunale di Salerno con decreto ex art. 363 c.p.c. del 19/07/2023 n. 9585 ha disposto il RINVIO PREGIUDIZIALE agli Ermellini in ordine alla seguente questione di diritto: “Dica la Corte di Cassazione se la mancata indicazione della MODALITÀ DI AMMORTAMENTO C.D. “ALLA FRANCESE” e/o del REGIME DI CAPITALIZZAZIONE “COMPOSTO” degli interessi passivi all’interno di un contratto di MUTUO BANCARIO stipulato nella vigenza del Decreto Legislativo n. 385 del 1993, anche per il caso in cui la MODALITÀ DI AMMORTAMENTO C.D. “ALLA FRANCESE” ed il REGIME DI CAPITALIZZAZIONE “COMPOSTO” siano desumibili dal cliente facendo ricorso al complesso delle condizioni contrattuali ed economiche pattuite (comprese quelle contenute nel piano di ammortamento allegato al contratto), integri oppure no un’ipotesi di nullità parziale del contratto di MUTUO BANCARIO ai sensi dell’articolo 117, comma 4, del D.Lgs. n. 385/1993, con le conseguenze di cui al comma 7 della succitata disposizione.”

Si legge nel decreto ex art. 363 c.p.c. del 19/07/2023 n. 9585 del Dott. Caputo Mattia del Tribunale di Salerno, da una parte, che “secondo la prospettazione di PARTE ATTRICE nel contratto di mutuo oggetto di causa la clausola che prevede il tasso di interesse passivo sarebbe affetta da nullità strutturale per indeterminatezza e/o indeterminabilità dell’oggetto (artt. 1346 – 1418, comma 2, c.c.), essendo pattiziamente indicato solo il Tasso Annuo Nominale (c.d. “T.A.N.”), e non anche il regime finanziario adottato, cioè la modalità di capitalizzazione degli interessi prescelta, nella specie “COMPOSTA”, aspetto dirimente anche e soprattutto nell’ottica del rispetto della trasparenza (art. 117, comma 4, T.U.B.), in quanto a parità di importo finanziato, di tasso contrattuale, di durata del finanziamento, la tipologia di ammortamento c.d. “alla francese” e del regime di capitalizzazione “composto” degli interessi adottato, comporta per il cliente costi diversi ed ulteriori rispetto ad altri tipi di ammortamento (es., “ALL’ITALIANA”) ed al REGIME DI CAPITALIZZAZIONE “SEMPLICE” degli interessi debitori” e, dall’altra parte, che “la BANCA CONVENUTA si è costituita eccependo che il PIANO DI AMMORTAMENTO C.D. “ALLA FRANCESE” non integra violazione del divieto di anatocismo di cui all’articolo 1283 c.c. e che, ad ogni modo, l’omessa esplicitazione della modalità di calcolo degli interessi, secondo le regole della matematica finanziaria, sarebbe irrilevante, perché tale informazione sarebbe implicita nel PIANO DI AMMORTAMENTO (in cui sono indicati il numero delle rate, il loro ammontare, la loro composizione quanto alla quota parte di sorta capitale e degli interessi) ed ampiamente evincibile dagli elementi esplicitati nel contratto, il quale fornirebbe una dettagliata rappresentazione dei costi del finanziamento e della modalità di restituzione, oltre a recare l’indicazione del T.A.N., del T.A.E. e dell’I.S.C.”.

In considerazione che gli avvocati di Ex Parte Debitoris ci hanno inviato l’atto di mutuo a TASSO FISSO del 20 dicembre 2007 sottoscritto dal mutuatario con la Banca Nazionale del Lavoro (BNL), siamo in grado di fornire compiutamente tutte le implicazioni matematiche, empiriche e giuridiche discendenti dal regolamento contrattuale sulla questione dell’INDETERMINATEZZA CONTRATTUALE DEL SISTEMA “FRANCESE” che la Corte di Cassazione deve tenere in considerazione per dare una risposta esauriente al RINVIO PREGIUDIZIALE del Giudice Dott. Caputo Mattia del Tribunale di Salerno.

Indeterminatezza contrattuale del tasso corrispettivo in generale

La PRIMA certa indeterminatezza contrattuale del tasso corrispettivo in GENERALE presente nell’atto di mutuo a TASSO FISSO del 20 dicembre 2007 riguarda la mancata esplicitazione espressa o che si applica il “SISTEMA ALLA FRANCESE” o che si applica il “REGIME COMPOSTO DEGLI INTERESSI” norma che spesso è presente nei contratti di finanziamento rateale. Infatti, la mancata esplicitazione espressa del “criterio di calcolo” previsto dalla sentenza della Cassazione del 27/11/2014 n. 25205 deve essere riferito anche al TIPO di REGIME DEGLI INTERESSI applicato collegato al TASSO ANNUO CORRISPETTIVO, menzione necessaria ai fini dell’osservanza della forma scritta prevista sia della norma generale dell’art. 1284, comma 3, c.c. sia della norma speciale dell’art. 117, comma 1 e 4, del TUB.

In altre parole, dato che in tutti i testi della dottrina matematica il “SISTEMA ALLA FRANCESE” presuppone l’applicazione della sola formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO, il nomen iuris della norma del regolamento contrattuale del “SISTEMA ALLA FRANCESE” avrebbe provato esplicitamente l’inequivocabile volontà dolosa dei bancari latu sensu di BNL di violare la norma imperativa dell’art. 821, comma 3, c.c. che obbliga il REGIME SEMPLICE.

Invece, nell’atto di mutuo a TASSO FISSO del 20 dicembre 2007 la volontà dolosa dei bancari latu sensu di BNL di violare la norma imperativa dell’art. 821, comma 3, c.c. applicando il REGIME COMPOSTO nel periodo di AMMORTAMENTO lo si desume implicitamente dal combinato disposto delle norme del regolamento contrattuale che stabiliscono sia la somma erogata di euro 80.000,00 sia il numero di rate mensili di 180 da pagarsi dal 29 febbraio 2008 al 31 gennaio 2023 sia il tasso annuo (TAN) del solo AMMORTAMENTO del 5,40% sia la ponderazione dei periodi rateali dell’ANNO “COMMERCIALE” (360/360) sia il tasso annuo effettivo (TAE) del solo AMMORTAMENTO del 5,535675% (dato presente nell’allegato PDA) sia del tasso periodale del solo AMMORTAMENTO dello 0,450000% (dato presente nell’allegato PDA) sia del valore della rata costante posticipata di euro 649,43 (dato presente nell’allegato PDA).

La SECONDA certa indeterminatezza contrattuale del tasso corrispettivo in GENERALE presente nell’atto di mutuo a TASSO FISSO del 20 dicembre 2007 riguarda la mancata esplicitazione espressa del “criterio di calcolo” dell’aliquota del TASSO PERIODALE collegato al TASSO ANNUO CORRISPETTIVO sia dell’AMMORTAMENTO sia del PREAMMORTAMENTO previsto dalla sentenza della Cassazione del 27/11/2014 n. 25205 e, cioè, manca l’esplicitazione dell’errato impiego da un punto di vista matematico della formula del PRINCIPIO DI EQUIVALENZA del REGIME SEMPLICE

Infatti, se i bancari latu sensu di BNL avessero impiegato nel periodo di AMMORTAMENTO la formula del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO

gli stessi avrebbero determinato nel REGIME ANATOCISTICO, a parità di condizioni matematiche, l’illecita ex art. 821, comma 3, c.c. rata costante posticipata di importo inferiore di euro 643,98.

Si ricorda che, da un punto di vista giuridico, l’obbligo di usare la formula del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO è stata sancita dalla Banca d’Italia nel PROTOTIPO FOGLIO INFORMATIVO MUTUI in vigore dal 10/09/2009 al 31/10/2016 con la norma “(5) Se nel piano di ammortamento si applica il regime di capitalizzazione composta degli interessi, la conversione del tasso di interesse annuale i1 nel corrispondente tasso di interesse infrannuale i2 (e viceversa) segue la seguente formula di equivalenza intertemporale i2 = (1+i1)t1/t2 – 1”.

In particolare, in considerazione che il tasso periodale del solo AMMORTAMENTO dello 0,450000% (dato presente nell’allegato PDA) è presente con la dicitura “TASSO PERIODALE” e NON con la dicitura “TASSO PERIODALE EFFETTIVO” o “TASSO PERIODALE EFFETTIVO RAPPORTATO SU BASE MENSILE” (si evidenzia che BNL scrive nell’allegato PDA espressamente “TASSO EFFETTIVO RAPPORTATO SU BASE ANNUA” quando indica la percentuale del 5,535675%), la mancata esplicitazione espressa del “criterio di calcolo” della percentuale dello 0,450000% previsto dalla sentenza della Cassazione del 27/11/2014 n. 25205 fa si che questa aliquota possa essere sia il tasso periodale effettivo del TAN del 5,535675% sia il tasso periodale NON equivalente del TAN del 5,40%.

Conseguentemente, la volontà dolosa dei bancari latu sensu di BNL di violare la norma imperativa dell’art. 821, comma 3, c.c. applicando il REGIME COMPOSTO nel periodo di AMMORTAMENTO lo si desume implicitamente dal fatto che gli stessi nell’atto di mutuo a TASSO FISSO del 20 dicembre 2007 hanno indicato la percentuale del tasso annuo effettivo (TAE) del solo AMMORTAMENTO del 5,535675% per NON far venire a meno il requisito di determinabilità imposto sia dall’art. 1284, comma 3, c.c. sia dell’art. 1346 c.c. sia dall’art. 117, comma 1 e 4, del TUB in quanto hanno utilizzato con la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO il tasso mensile NON equivalente dello 0,450000%.

La TERZA certa indeterminatezza contrattuale del tasso corrispettivo in GENERALE presente nell’atto di mutuo a TASSO FISSO del 20 dicembre 2007 riguarda il periodo di PREAMMORTAMENTO: nel regolamento pattizio NON è indicata espressamente sia la percentuale del tasso annuo (TAN) del solo PREAMMORTAMENTO sia la percentuale del “TASSO EFFETTIVO RAPPORTATO SU BASE ANNUA” del solo PREAMMORTAMENTO sia l’importo degli INTERESSI DI PREAMMORTAMENTO da pagarsi anticipatamente il 04 gennaio 2008, giorno di svincolo della somma erogata, per il periodo dal 04 gennaio 2008 al 31 gennaio 2008 (si rinvia alla sentenza della Cassazione del 27/11/2014 n. 25205).

In particolare, in considerazione che il tasso periodale del solo PREAMMORTAMENTO dello 0,46666664% (aliquota espressamente indicata nell’art. 3 del regolamento contrattuale) è presente con la dicitura “TASSO MENSILE” e NON con la dicitura “TASSO MENSILE EFFETTIVO” o “TASSO PERIODALE EFFETTIVO RAPPORTATO SU BASE MENSILE” (si evidenzia che BNL scrive nell’allegato PDA espressamente “TASSO EFFETTIVO RAPPORTATO SU BASE ANNUA” quando indica la percentuale del 5,535675% per il periodo di AMMORTAMENTO), la mancata esplicitazione espressa del “criterio di calcolo” della percentuale dello 0,46666664%previsto dalla sentenza della Cassazione del 27/11/2014 n. 25205 fa si che questa aliquota possa essere considerata sia come tasso periodale effettivo del TAN del 5,745994191% sia come tasso periodale NON equivalente del TAN del 5,59999968%: ovviamente, entrambe le percentuali annue sono calcolate nel REGIME COMPOSTO con la ponderazione dei periodi rateali dell’ANNO “COMMERCIALE” (360/360) (si rinvia all’articolo all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE CONOSCONO PERFETTAMENTE LE REGOLE MATEMATICHE E GIURIDICHE: BANCA IFIS USA IL TASSO PERIODALE EQUIVALENTE DEL REGIME COMPOSTO SIA NEL PREAMMORTAMENTO FINANZIARIO SIA NELL’AMMORTAMENTO).

Conseguentemente, in considerazione che nell’atto di mutuo a TASSO FISSO del 20 dicembre 2007 è indicata espressamente la sola aliquota mensile dello 0,46666664% del tasso del PREAMMORTAMENTO e dato che i bancari latu sensu di BNL hanno impiegato implicitamente nell’AMMORTAMENTO la formula del PRINCIPIO DI EQUIVALENZA del REGIME SEMPLICE ed espressamente la ponderazione dei periodi rateali dell’ANNO “COMMERCIALE” (360/360), la percentuale implicita del tasso annuo (TAN) del solo PREAMMORTAMENTO è pari al 5,59999968% (semplificando, l’aliquota mensile dello 0,46666664% moltiplicata per 12, cioè per i 12 mesi uguali di 30 giorni): questa aliquota MANCANTE nel regolamento pattizio è diversa e più alta di quella indicata in contratto del 5,40% per il periodo di AMMORTAMENTO.

In altre parole, il contratto prevede DUE TASSI ANNUI per gli INTERESSI CORRISPETTIVI, quello del PREAMMORTAMENTO implicito del 5,59999968% e quello espresso dell’AMMORTAMENTO del 5,40% ma solo quest’ultimo è palesemente indicato: pertanto, L’INDETERMINATEZZA CONTRATTUALE in GENERALE è indiscutibile.

A seguire, l’importo MANCANTE nel regolamento contrattuale degli INTERESSI DI PREAMMORTAMENTO da pagarsi anticipatamente il 04 gennaio 2008, calcolato nel REGIME COMPOSTO con le specifiche pattizie, che è pari ad euro 336,00: questo importo è corretto nel REGIME ANATOCISTICO se la percentuale dello 0,46666664% è considerata il tasso periodale effettivo del TAN del 5,745994191% mentre questo importo NON è corretto nel REGIME ANATOCISTICO se la percentuale dello 0,46666664% è considerata il tasso periodale NON equivalente del TAN del 5,59999968% (si rinvia all’articolo LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE È NEL REGIME COMPOSTO ANCHE NEL PREAMMORTAMENTO DOVE LE QUOTE CAPITALI SONO PARI A ZERO del 17 maggio 2021).

La QUARTA certa indeterminatezza contrattuale del tasso corrispettivo in GENERALE presente nell’atto di mutuo a TASSO FISSO del 20 dicembre 2007 riguarda la MANCATA indicazione nell’allegato PIANO DI AMMORTAMENTO di informazioni essenziali ai sensi della normativa di trasparenza.

In altre parole, nel rinviare all’articolo LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE È NEL REGIME COMPOSTO ANCHE NEL PREAMMORTAMENTO DOVE LE QUOTE CAPITALI SONO PARI A ZERO del 17 maggio 2021 dove si illustra compiutamente che il debito principale è un’OBBLIGAZIONE UNICA sia da un punto di vista matematico sia da un punto di vista giuridico, l’allegato PIANO DI AMMORTAMENTO avrebbe dovuto indicare, ai sensi dei principi di diritto espressi dalla sentenza della Cassazione del 27/11/2014 n. 25205, 181 rimborsi e non 180 e avrebbe dovuto anche indicare o la percentuale del tasso annuo (TAN) del solo PREAMMORTAMENTO del 5,59999968% con il tasso NON equivalente mensile dello 0,46666664% o la percentuale del “TASSO EFFETTIVO RAPPORTATO SU BASE ANNUA” del solo PREAMMORTAMENTO del 5,745994191% con il tasso effettivo mensile dello 0,46666664% in analogia a quanto BNL ha fatto con l’indicato “TASSO EFFETTIVO RAPPORTATO SU BASE ANNUA” del periodo di AMMORTAMENTO del 5,535675%.

In conclusione, la volontà dolosa dei bancari latu sensu di BNL di violare la norma imperativa dell’art. 821, comma 3, c.c. applicando implicitamente il REGIME COMPOSTO è provata dall’ulteriore circostanza che nell’atto di mutuo a TASSO FISSO del 20 dicembre 2007 NON è presente, NEMMENO negli allegati, una norma che stabilisce il vincolo di “un’epoca di riferimento”.

Come precisato matematicamente nel sotto-paragrafo rubricato “Il problema generale dello scambio fra più pagamenti e il principio di equivalenza” alle pagine 105/106 del manuale di Eugenio Levi, Corso di Matematica Finanziaria, La Goliardica Milano, edizione del 1953 e alle pagine 155/156/157 del manuale di Eugenio Levi, Corso di Matematica Finanziaria, La Goliardica Milano, edizione del 1959, il contratto fra le parti deve necessariamente fissare il vincolo di “un’epoca di riferimento” perché le prestazioni di una parte (l’importo della somma erogata data) e le controprestazioni dell’altra (l’importo complessivo delle rate pagate) “riportandole, con la legge di interesse o sconto prescelta, all’epoca di riferimento pure prefissata, il valore delle prime eguagli il valore delle seconde”. In altre parole, se l’atto di finanziamento prevede effettivamente il lecito REGIME SEMPLICE, nel regolamento contrattuale deve essere necessariamente stabilito anche che il valore della rata costante posticipata si deve determinare con il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0, cioè al momento della conclusione del contratto, o con il PRINCIPIO DI EQUITÀ con impostazione finale in t_m, cioè al momento del termine del contratto: infatti, solo con la presenza del vincolo di “un’epoca di riferimento” le parti sanno esattamente quale deve essere l’importo della rata corretto che rispetta la volontà pattizia.

Si evidenzia che nell’atto di mutuo a TASSO FISSO del 20 dicembre 2007 è previsto implicitamente il REGIME COMPOSTO e NON è fissato pattiziamente il vincolo di “un’epoca di riferimento” perché i bancari latu sensu di BNL, applicando il REGIME ANATOCISTICO, NON hanno ritenuto necessaria questa norma contrattuale. La motivazione dei bancari latu sensu di BNL risiede sicuramente nella circostanza che nel REGIME COMPOSTO, dato che quest’ultimo è una legge di interesse SCINDIBILE, il valore della rata costante posticipata che si determina con il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 e quello che si specifica con il PRINCIPIO DI EQUITÀ con impostazione finale in t_m è identico.

Conseguentemente, da un punto di vista strettamente matematico, in sostituzione dell’illecita rata pattizia determinata dai bancari latu sensu di BNL con il PRINCIPIO DI EQUITÀ del REGIME COMPOSTO si può ricalcolare la rata costante posticipata nel REGIME SEMPLICE o con il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 che individua il valore costante attraverso la determinazione degli importi delle RATE ATTUALIZZATE al momento della conclusione del contratto o con il PRINCIPIO DI EQUITÀ con impostazione finale in t_m che individua il valore costante attraverso la determinazione degli importi dei MONTANTI al momento del termine del contratto.

In altre parole, nel ricordare che il REGIME SEMPLICE NON è una legge di interesse SCINDIBILE e, quindi, il valore della rata costante posticipata che si determina con il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0, cioè al momento della conclusione del contratto, ha un importo più alto di quello specificato con il PRINCIPIO DI EQUITÀ con impostazione finale in t_m, cioè al momento del termine del contratto, entrambe le due modalità algebriche possono essere utilizzate in sostituzione da un punto di vista strettamente matematico.

In realtà, nel rinviare sia all’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 22 novembre 2022 sia all’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE del 06 febbraio 2023, se l’interprete riconosce la violazione dell’art. 821, comma 3, c.c. del “SISTEMA ALLA FRANCESE” o del “REGIME COMPOSTO DEGLI INTERESSI”, solo il REGIME SEMPLICE con impostazione iniziale in t_0 con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” può essere utilizzato in sostituzione da un punto di vista strettamente giuridico.

In definitiva, l’ulteriore mancanza del vincolo di “un’epoca di riferimento” prova inequivocabilmente l’intenzione dolosa di applicare l’illecito REGIME COMPOSTO “al di là di ogni ragionevole dubbio” ex art. 533 c.p.p..

Indeterminatezza contrattuale del tasso corrispettivo nel Regime Composto degli interessi

Nel rinviare all’articolo L’INDETERMINATEZZA CONTRATTUALE DEL SISTEMA “FRANCESE” per informazioni più dettagliate sull’indeterminatezza contrattuale del tasso corrispettivo nel REGIME COMPOSTO degli interessi quando NON è indicato in contratto il TAE calcolato con il REGIME ANATOCISTICO, i bancari latu sensu di BNL indicando il tasso annuo effettivo (TAE) del solo AMMORTAMENTO del 5,535675% (dato presente nell’allegato PDA) hanno dimostrato inequivocabilmente di SAPERE che se si determina la rata costante posticipata con il PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con il tasso periodale NON equivalente individuato con la formula PRINCIPIO DI EQUIVALENZA del REGIME SEMPLICE, per non incorrere nell’INDETERMINATEZZA CONTRATTUALE della clausola pattizia relativa al tasso annuo corrispettivo gli stessi devono indicare nella convenzione anche il TAN REALE SOLO AMMORTAMENTO o il TAN REALE FINANZIAMENTO, qualora vi siano INTERESSI CORRISPETTIVI del PREAMMORTAMENTO, calcolato correttamente con le regole matematiche del REGIME ANATOCISTICO.

Nella fattispecie concreta, i bancari latu sensu di BNL si sono “dimenticati” di considerare nel conteggio sia l’importo MANCANTE nel regolamento contrattuale del quantitativo degli INTERESSI DI PREAMMORTAMENTO da pagarsi anticipatamente il 04 gennaio 2008 pari ad euro 336,00 sia che la somma erogata è stata vincolata per 15 giorni fino al 04 gennaio 2008 e, quindi, la stessa deve essere attualizzata alla data di erogazione del 20 dicembre 2007.

Infatti, la percentuale del TAN REALE FINANZIAMENTO che tiene conto sia del quantitativo degli INTERESSI DI PREAMMORTAMENTO sia dell’attualizzazione alla data di erogazione della somma erogata, calcolato impiegando la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO che utilizza il metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) e i tassi equivalenti periodali ex art. 821, comma 3, c.c. ed ex Normativa di Trasparenza della Banca d’Italia, è pari al 5,542244271313%.

Conseguentemente, sussiste una divergenza nel REGIME COMPOSTO degli interessi (intesa come non identica percentuale da calcolarsi con la modalità di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” ex art. 821, comma 3, c.c.) sia tra l’aliquota del tasso annuo effettivo (TAE) del solo AMMORTAMENTO del 5,535675% (dato presente nell’allegato PDA) e quella globale effettivamente applicata del 5,542244271313% sia tra l’aliquota del tasso annuo (TAN) del solo AMMORTAMENTO del 5,40% (dato presente in contratto) e quella globale effettivamente applicata del 5,542244271313%.

A seguire il prospetto del TASSO ANNUO EFFETTIVO DEL FINANZIAMENTO determinabile solo con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI.

Indeterminatezza contrattuale del tasso corrispettivo nel Regime Semplice degli interessi

Nel rinviare all’articolo L’INDETERMINATEZZA CONTRATTUALE DEL SISTEMA “FRANCESE” per informazioni più dettagliate, nella corretta ipotesi che, in conseguenza del decreto ex art. 363 c.p.c. del 19/07/2023 n. 9585 del Dott. Caputo Mattia del Tribunale di Salerno, la Corte di Cassazione accerti e dichiari giudizialmente la violazione degli artt. 821, comma 3 e 1374 c.c. del combinato disposto delle norme pattizie che sanciscono l’applicazione del sistema FRANCESE riconoscendo che lo stesso non solo è inequivocabilmente nel REGIME ANATOCISTICO ma è anche illegale, la nullità della clausola pattizia relativa al tasso annuo corrispettivo per INDETERMINATEZZA CONTRATTUALE sussiste nel REGIME SEMPLICE degli interessi. Infatti, questa INDETERMINATEZZA CONTRATTUALE nel REGIME LINEARE degli interessi sussiste per la violazione sia dell’art. 117, comma 4, del TUB in vigore dal 01/01/1994 a oggi che prevede “I contratti indicano il tasso d’interesse e OGNI altro prezzo e condizione praticati” sia della Normativa di Trasparenza tempo per tempo vigente che da la sua versione nomofilattica dell’art. 117, comma 4, del TUB in vigore dal 01/01/1994 a oggi stabilendo cosa il regolamento contrattuale deve contenere per non comportare l’INDETERMINATEZZA CONTRATTUALE della clausola relativa al TASSO ANNUO dell’interesse CORRISPETTIVO nel REGIME SEMPLICE degli interessi. Nel Paragrafo 3 del VOLUME I dei libri sotto evidenziati si mostra che l’importo della rata costante posticipata individuata attraverso il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 o con impostazione finale in t_m, a parità di SOMMA EROGATA, di PERIODICITÀ dei rimborsi, di NUMERO di rate e di tasso annuo è influenzato da tre parametri: il primo è il modo in cui sono determinati gli INTERESSI EFFETTIVI, cioè l’utilizzo del REGIME SEMPLICE o del REGIME COMPOSTO; il secondo è la modalità di ponderazione dei PERIODI RATEALI, cioè l’utilizzo del metodo di conteggio degli interessi dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), dell’ANNO “COMMERCIALE” (360/360), dell’ANNO CIVILE “NON CORRETTO” (365/365 e 366/365) o dell’ANNO“MISTO” (365/360 e 366/360); il terzo criterio che ne influenza il valore è il rispetto o meno del PRINCIPIO DI EQUIVALENZA FINANZIARIA quando si individua il tasso contrattuale periodale dal tasso contrattuale annuo nel caso di rimborsi infrannuali. Conseguentemente, dato che normalmente i BANCARI latu sensu utilizzano nei finanziamenti rateali il PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con il tasso periodale NON equivalente e la modalità di ponderazione diversa da quella lecita dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) ex art. 821, comma 3, c.c., questa illecita prassi commerciale non solo determina la sussistenza dell’ANATOCISMO di tipo “GENETICO” che si concretizza al momento della conclusione del contratto e, per i prestiti rateali a TASSO VARIABILE, anche nella fase di esecuzione dello stesso, senza che vi sia la presenza di un interesse giuridicamente definibile come “scaduto”, configurando il reato-mezzo di TRUFFA ex art. 640, comma 1, c.p. come dettagliatamente illustrato nel Paragrafo 11 del VOLUME II dei libri sotto evidenziati, ma, con la commissione del delitto, l’illegale pratica mercantile delinea anche l’INDETERMINATEZZA CONTRATTUALE nel REGIME SEMPLICE degli interessi della clausola relativa al TASSO ANNUO dell’INTERESSE CORRISPETTIVO perché, di conseguenza, non evidenzia nel contratto l’effettivo tasso applicato attraverso il corretto TAN REALE SOLO AMMORTAMENTO o il corretto TAN REALE FINANZIAMENTO qualora vi siano interessi di PREAMMORTAMENTO TECNICO o FINANZIARIO o più tranche di SOMME EROGATE. Infatti, l’attualizzazione dell’illecita RATA dell’intermediario sia degli eventuali illeciti rimborsi di INTERESSI CORRISPETTIVI di PREAMMORTAMENTO utilizzando il lecito PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con la modalità di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) ex artt. 821, comma 3 e 1374 c.c., certifica matematicamente la violazione civilistica dell’art. 117, comma 4, del TUB in vigore dal 01/01/1994 a oggi.

In altre parole, sussiste una divergenza nel REGIME SEMPLICE degli interessi (intesa come non identica percentuale da calcolarsi con la modalità di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) ex art. 821, comma 3, c.c.) sia tra l’aliquota del tasso annuo effettivo (TAE) del solo AMMORTAMENTO del 5,535675% (dato presente nell’allegato PDA) e quella globale effettivamente applicata e sia tra l’aliquota del tasso annuo (TAN) del solo AMMORTAMENTO del 5,40% (dato presente in contratto) e quella globale effettivamente applicata perché manca nel regolamento contrattuale ex art. 117, comma 4, del TUB ed ex Normativa di Trasparenza della Banca d’Italia la percentuale del TASSO ANNUO EFFETTIVO o TAN REALE FINANZIAMENTO visto che il contratto stabilisce un periodo di PREAMMORTAMENTO TECNICO dal 04/01/2008 al 31/01/2008.

La percentuale del TAN REALE FINANZIAMENTO che tiene conto sia del quantitativo degli INTERESSI DI PREAMMORTAMENTO sia dell’attualizzazione alla data di erogazione della somma erogata, determinata con la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), è pari al 6,962016813771%.

A seguire il prospetto del TASSO ANNUO EFFETTIVO DEL FINANZIAMENTO determinabile solo con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI.

Quanto alla SANZIONE CIVILE dell’INDETERMINATEZZA CONTRATTUALE DEL SISTEMA “FRANCESE”, si evidenzia che l’art. 127 del TUB, comma 4, nella versione in vigore dal 19/09/2010 al 17/12/2010, e comma 2, nelle versioni in vigore dal 18/12/2010 a oggi, stabilisce che “Le nullità previste dal presente titolo operano soltanto a vantaggio del cliente e possono essere rilevate d’ufficio dal giudice”: per conseguenza, la sussistenza di una nullità c.d. “di protezione” ex Titolo VI del TUB deve obbligare il giudice a decretare la tutela più vantaggiosa per il finanziato se la causa è stata introdotta dopo il 19/09/2010 indipendentemente dalla data di sottoscrizione del contratto perchè l’art. 127 del TUB, comma 4 o comma 2 è una norma di natura processuale e non sostanziale. Dato che normalmente da un punto di vista empirico la SANZIONE del tasso nominale minimo dei BUONI ORDINARI DEL TESORO ANNUALI dell’art. 117, comma 7 del TUB è più vantaggiosa rispetto alla SANZIONE del TASSO LEGALE VIGENTE ex art. 1284, comma 3, c.c., il giudice scegliendo la corretta SANZIONE CIVILE del TUB non preclude al finanziato la più ampia ed incisiva tutela di natura sanzionatoria anche alla luce del brocardo lex specialis derogat generali.

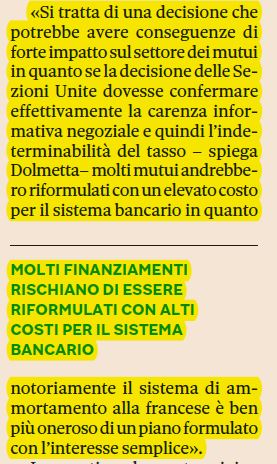

Si evidenzia il giudizio di Aldo Angelo Dolmetta ex Giudice della Corte di Cassazione, sezione prima civile ed ex Professore Ordinario di Istituzioni di Diritto Privato dell’Università Cattolica S.C. di Milano pubblicato il 16 settembre 2023 sul Sole 24Ore che, “dimenticandosi” che la norma imperativa dell’art. 821, comma 3, c.c. obbliga il REGIME SEMPLICE, afferma che “Si tratta di una decisione che potrebbe avere conseguenze di forte impatto sul settore dei mutui in quanto se la decisione delle Sezioni Unite dovesse confermare effettivamente la carenza informativa negoziale e quindi l’indeterminabilità del tasso molti mutui andrebbero riformulati con un elevato costo per il sistema bancario in quanto notoriamente il sistema di AMMORTAMENTO ALLA FRANCESE è ben più oneroso di un piano formulato con l’INTERESSE SEMPLICE.”

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.