Indeterminatezza contrattuale del tasso corrispettivo in generale

Si pubblica un’altra sentenza che ha, da un punto di vista matematico, empirico e giuridico, una MOTIVAZIONE sia contraddittoria sia incompleta.

Si tratta della sentenza del Tribunale di Prato, Giudice Dott.ssa Silvia Morelli, del 06/05/2024 n. 610 che, in maniera contraddittoria e incompleta da un punto di vista matematico, empirico e giuridico, riconosce l’indeterminatezza contrattuale del tasso corrispettivo in GENERALE ”con conseguente violazione dell’art. 117 T.U.B. … (…) … atteso che nel caso in esame non risulta indicato il regime di capitalizzazione, semplice o composto, utilizzato per il calcolo degli interessi, il quale non può ritenersi desumibile neppure dall’espressione “ammortamento alla francese” presente nel contratto de quo … (…) ….” e, quindi, accerta che “… (…) … del tutto correttamente il C.T.U. ha proceduto al ricalcolo del saldo del rapporto applicando i tassi sostitutivi ex art. 117, lettera a) T.U.B. con applicazione del regime finanziario della capitalizzazione semplice … (…) …”.

La contraddittorietà e incompletezza da un punto di vista matematico, empirico e giuridico delle motivazioni è sancire il ricalcolo della sanzione civile dell’art. 117, comma 7 del TUB applicando il “regime finanziario della capitalizzazione semplice” senza stabilire quale norma impone il REGIME SEMPLICE.

Non solo, la contraddittorietà e incompletezza da un punto di vista matematico, empirico e giuridico delle motivazioni della sentenza del Tribunale di Prato, Giudice Dott.ssa Silvia Morelli, del 06/05/2024 n. 610,si manifesta quando si stabilisce che “… (…) … in aderenza alla prevalente giurisprudenza di merito – che il piano di ammortamento alla francese non determini di per sé alcun fenomeno anatocistico e che sia, pertanto, legittimo (cfr., da ultimo, sentenze Tribunale di Imperia 6.10.2023 n. 634; Tribunale di Cosenza 18.9.2023 n. 1492; Tribunale di Alessandria 10.5.2023 n. 405; Tribunale di Roma 27.2.2023 n. 3228). Infatti, il fenomeno degli interessi anatocistici – e cioè della produzione degli interessi sugli interessi – è estraneo al mutuo con ammortamento alla francese quando venga verificato che in tale tipo di mutuo l’importo della rata è costante ed è calcolata con una formula di matematica finanziaria che non comporta alcuna forma di anatocismo … (…) … vietato ai sensi dell’art. 1283 c.c., né direttamente, né indirettamente … (…) …”.

In altre parole, come può la Dott.ssa Silvia Morelli, da una parte, ignorare l’impianto teorico di base della matematica finanziaria, così come espresso nei manuali sia del Prof. Alessandro Casano, Elementi di Algebra, Palermo, 1845 sia del Prof. Eugenio Levi, Corso di Matematica Finanziaria, La Goliardica Milano, 1953 sia del Prof. Giuseppe Ottaviani, Lezioni di Matematica Finanziaria, Veschi, Milano, 1988, che afferma che se gli interessi che maturano in ogni singolo periodo sono calcolati moltiplicando il tasso effettivo annuo (o il tasso periodale effettivo o il tasso NON equivalente periodale perché semplicemente determinato dividendo il TAN per il tipo di periodicità adottato) per il DEBITO RESIDUO non ancora rimborsato del PDA “FRANCESE” o del PDA “ITALIANO“, questa assunzione implica che è il REGIME dell’INTERESSE COMPOSTO a regolare il contratto e, dall’altra, che la norma imperativa che impone il “regime finanziario della capitalizzazione semplice” è l’art. 821, comma 3, c.c.? (si rinvia all’articolo È INEQUIVOCABILE CHE L’ART. 821 C.C. PRESCRIVE L’UTILIZZO DELLA FORMULA DEL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE DELLA RATA COSTANTE POSTICIPATA).

Si ricorda alla Dott.ssa Silvia Morelli che a pag. 31 del manuale di Eugenio Levi, Corso di Matematica Finanziaria, La Goliardica Milano, edizione del 1953, c’è il paragrafo “I,1,6 Capitalizzazione e suo significato” che enuncia che “Le leggi e i regimi di interesse si dicono anche leggi e regimi di capitalizzazione. Originalmente capitalizzazione significa capitalizzazione degli interessi, e cioè trasformazione degli interessi in capitale, e cioè il fatto per cui contrattualmente si stabilisce (nelle operazioni a lunga scadenza) che periodicamente gli interessi si aggiungono al capitale, e da quel punto in poi l’interesse si calcola sul montante (con la formula prestabilita). È questo il concetto elementare di interesse composto (o anatocismo, vedi I,3). In questo senso ci possono essere leggi di interesse senza capitalizzazione e leggi con capitalizzazione. Si è però diffusa l’abitudine di usare il termine capitalizzazione per intendere variazione dell’entità del capitale con il passare del tempo, cioè andamento del montante nel tempo. In questo senso ogni legge di interesse è una legge di capitalizzazione”. Pertanto, sin dal 1953, la dottrina matematica sottolinea espressamente che il concetto di capitalizzazione non è strettamente collegato alla trasformazione degli interessi in capitale e, quindi, la legge dell’INTERESSE COMPOSTO genera sempre ANATOCISMO matematico anche quando questo è di tipo “GENETICO” come nella determinazione della rata costante posticipata tramite la semplice applicazione della formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO del sistema FRANCESE.

Ulteriormente, dato che in tutti i testi della dottrina matematica il “SISTEMA ALLA FRANCESE” presuppone l’applicazione della sola formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO, il nomen iuris della norma del regolamento contrattuale del “SISTEMA ALLA FRANCESE” prova esplicitamente l’inequivocabile volontà dolosa dei bancari latu sensu di violare la norma imperativa dell’art. 821, comma 3, c.c. che obbliga il REGIME SEMPLICE.

Si evidenzia che nella sentenza del Tribunale di Prato, Giudice Dott.ssa Silvia Morelli, del 06/05/2024 n. 610 vi sono i dati per poter approfondire da punto di vista matematico, empirico e giuridico il contratto di MUTUO A TASSO FISSO “… (…) … stipulato in data 21.4.2010 … (…) …”.

Si legge nelle motivazioni che il C.T.U. Dott. Paolo Buchignani “… (…) … ha accertato che: «a) la verifica se nel rapporto di mutuo oggetto di causa siano stati capitalizzati gli interessi in forma composta senza che fosse stato pattuito il relativo regime di capitalizzazione, evidenzia che la ricostruzione del piano di ammortamento teorico sulla base del T.A.N. contrattuale (allegato n. 2) effettuata su un importo di €. 214.680,66 con piano di ammortamento alla francese, sviluppandolo in capitalizzazione composta ed in n. 300 rate mensili complete al tasso nominale annuo fisso del 2,25%, verifica la condizione di equivalenza finanziaria con una rata costante di €. 936,29 tutte calcolate sulla base dell’anno commerciale (allegato n. 2). In detta ipotesi la ricostruzione effettuata corrisponde al piano di ammortamento allegato al contratto ne consegue che il regime di capitalizzazione applicato è quello composto ed i giorni risultano contabilizzati con l’anno commerciale anziché con l’anno civile come indicato nel piano di ammortamento. L’analoga ricostruzione, effettuata su un importo di €. 214.680,66 con piano di ammortamento alla francese, sviluppandolo in capitalizzazione semplice ed in n. 300 rate mensili complete al tasso nominale annuo fisso del 2,25%, verifica la condizione di equivalenza finanziaria con una rata di €. 873,32 tutte calcolate sulla base dell’anno commerciale (allegato n. 2a). In detta ipotesi al 30.04.2035 data di scadenza contrattuale, risulta dovuta la somma di €. 261.997,39 di cui €. 214.680,66 in sorte capitale, €. 47.316,73 in sorte interessi (allegato n 2a) allorquando con il metodo in capitalizzazione composta alla medesima data risulta dovuta la somma di €. 280.887,00 di cui €. 214.680,66 in sorte capitale ed €. 66.205,64 in sorte interessi (allegato n 2). La differenza in sorte interessi tra le due ipotesi è appunto l’effetto del regime della capitalizzazione composta. […] il piano di ammortamento allegato al contratto riporta la tipologia di piano di ammortamento (francese) senza tuttavia precisarne il significato (ossia piano di ammortamento a rata costante posticipata con quota capitale crescente e quota interessi decrescente), infine non riporta l’indicazione del regime finanziario applicato dal concedente (capitalizzazione composta) mentre il contratto nulla espone sul punto» … (…) …”.

RATA IN COMPOSTO CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO COMMERCIALE CON L’USO DEL TASSO MENSILE NON EQUIVALENTE DI EURO 936,29

RATA IN SEMPLICE CON IMPOSTAZIONE FINALE IN t_m CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO COMMERCIALE CON L’USO DEL TASSO MENSILE EQUIVALENTE DI EURO 873,32

In primis, si evidenzia che, essendo la data del contratto del 21/04/2010 e la scadenza dell’ultima rata costante posticipata del 30/04/2035, sussiste necessariamente un periodo di PREAMMORTAMENTO TECNICO dal 21/04/2010al30/04/2010.

Conseguentemente, dato che il C.T.U. Dott. Paolo Buchignani evidenzia che il contratto di MUTUO A TASSO FISSO impone la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), si propongono i calcoli con questo metodo di conteggio con i tassi equivalenti periodali ex art. 821, comma 3, c.c. ed ex Normativa di Trasparenza della Banca d’Italia inglobando il PREAMMORTAMENTO TECNICO nel valore della rata costante posticipata.

RATA IN COMPOSTO CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO CON L’USO DEL TASSI GIORNALIERI EQUIVALENTI DI EURO 934,43

RATA IN SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO CON L’USO DEL TASSI GIORNALIERI EQUIVALENTI DI EURO 903,07

RATA IN SEMPLICE CON IMPOSTAZIONE FINALE IN t_m CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO CON L’USO DEL TASSI GIORNALIERI EQUIVALENTI DI EURO 873,68

Come precisato matematicamente nel sotto-paragrafo rubricato “Il problema generale dello scambio fra più pagamenti e il principio di equivalenza” alle pagine 105/106 del manuale di Eugenio Levi, Corso di Matematica Finanziaria, La Goliardica Milano, edizione del 1953 e alle pagine 155/156/157 del manuale di Eugenio Levi, Corso di Matematica Finanziaria, La Goliardica Milano, edizione del 1959, il contratto fra le parti deve necessariamente fissare il vincolo di “un’epoca di riferimento” perché le prestazioni di una parte (l’importo della somma erogata data) e le controprestazioni dell’altra (l’importo complessivo delle rate pagate) “riportandole, con la legge di interesse o sconto prescelta, all’epoca di riferimento pure prefissata, il valore delle prime eguagli il valore delle seconde”. In altre parole, se l’atto di finanziamento prevede effettivamente il lecito REGIME SEMPLICE, nel regolamento contrattuale deve essere necessariamente stabilito anche che il valore della rata costante posticipata si deve determinare con il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0, cioè al momento della conclusione del contratto, o con il PRINCIPIO DI EQUITÀ con impostazione finale in t_m, cioè al momento del termine del contratto: infatti, solo con la presenza del vincolo di “un’epoca di riferimento” le parti sanno esattamente quale deve essere l’importo della rata corretto che rispetta la volontà pattizia.

Si evidenzia che nell’atto di mutuo a TASSO FISSO del 21 aprile 2010 è previsto espressamente il REGIME COMPOSTO perchè è indicato nel regolamento il nomen iuris del “SISTEMA ALLA FRANCESE” e NON è fissato pattiziamente il vincolo di “un’epoca di riferimento” perché i bancari latu sensu, applicando il REGIME ANATOCISTICO, NON hanno ritenuto necessaria questa norma contrattuale. La motivazione dei bancari latu sensu risiede sicuramente nella circostanza che nel REGIME COMPOSTO, dato che quest’ultimo è una legge di interesse SCINDIBILE, il valore della rata costante posticipata che si determina con il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 e quello che si specifica con il PRINCIPIO DI EQUITÀ con impostazione finale in t_m è identico.

Conseguentemente, da un punto di vista strettamente matematico, in sostituzione dell’illecita rata pattizia determinata dai bancari latu sensu con il PRINCIPIO DI EQUITÀ del REGIME COMPOSTO si può ricalcolare la rata costante posticipata nel REGIME SEMPLICE o con il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 che individua il valore costante attraverso la determinazione degli importi delle RATE ATTUALIZZATE al momento della conclusione del contratto o con il PRINCIPIO DI EQUITÀ con impostazione finale in t_m che individua il valore costante attraverso la determinazione degli importi dei MONTANTI al momento del termine del contratto.

In altre parole, nel ricordare che il REGIME SEMPLICE NON è una legge di interesse SCINDIBILE e, quindi, il valore della rata costante posticipata che si determina con il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0, cioè al momento della conclusione del contratto, ha un importo più alto di quello specificato con il PRINCIPIO DI EQUITÀ con impostazione finale in t_m, cioè al momento del termine del contratto, entrambe le due modalità algebriche possono essere utilizzate in sostituzione da un punto di vista strettamente matematico.

In realtà, nel rinviare sia all’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 22 novembre 2022 sia all’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE del 06 febbraio 2023, se l’interprete riconosce la violazione dell’art. 821, comma 3, c.c. del “SISTEMA ALLA FRANCESE” o del “REGIME COMPOSTO DEGLI INTERESSI”, solo il REGIME SEMPLICE con impostazione iniziale in t_0 con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” può essere utilizzato in sostituzione da un punto di vista strettamente giuridico (si rinvia anche all’articolo TRIBUNALE DI MASSA, SENTENZA DEL 09-10-2023 N. 588 dove il Dott. Provenzano nella sentenza ha preso una posizione netta a favore della formula di determinazione della rata costante posticipata del PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE con impostazione iniziale in t_0 nel paragrafo “L’ESITO DEL GIUDIZIO – LA CONDIZIONE DI EQUILIBRIO FINANZIARIO DEL PIANO DI AMMORTAMENTO CONFORME A LEGGE” a partire dalla pagina 95 delle motivazioni).

In definitiva, l’ulteriore mancanza del vincolo di “un’epoca di riferimento” prova inequivocabilmente l’intenzione dolosa di applicare l’illecito REGIME COMPOSTO “al di là di ogni ragionevole dubbio” ex art. 533 c.p.p..

Indeterminatezza contrattuale del tasso corrispettivo nel Regime Composto degli interessi

Nel rinviare all’articolo L’INDETERMINATEZZA CONTRATTUALE DEL SISTEMA “FRANCESE” per informazioni più dettagliate sull’indeterminatezza contrattuale del tasso corrispettivo nel REGIME COMPOSTO degli interessi quando NON è indicato in contratto il TAE calcolato con il REGIME ANATOCISTICO, la percentuale del TAN REALE AMMORTAMENTO che tiene conto implicitamente del quantitativo degli INTERESSI DI PREAMMORTAMENTO, calcolato impiegando la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO che utilizza il metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) e i tassi equivalenti periodali ex art. 821, comma 3, c.c. ed ex Normativa di Trasparenza della Banca d’Italia, è pari al 2,267861483457%.

Conseguentemente, sussiste una divergenza nel REGIME COMPOSTO degli interessi (intesa come non identica percentuale da calcolarsi con la modalità di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” ex art. 821, comma 3, c.c.) tra l’aliquota del tasso annuo nominale (TAN) del 2,25% e quella globale effettivamente applicata del 2,267861483457%.

A seguire il prospetto del TASSO ANNUO EFFETTIVO DELL’AMMORTAMENTO determinabile solo con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI.

Di seguito il prospetto della rata banca di euro 936,29 calcolata impiegando la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO che utilizza il metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) e i tassi equivalenti periodali utilizzando TASSO ANNUO EFFETTIVO DELL’AMMORTAMENTO del 2,267861483457% determinabile solo con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI.

Indeterminatezza contrattuale del tasso corrispettivo nel Regime Semplice degli interessi

Nel rinviare all’articolo L’INDETERMINATEZZA CONTRATTUALE DEL SISTEMA “FRANCESE”, se la Dott.ssa Silvia Morelli avesse accertato e dichiarato giudizialmente la violazione degli artt. 821, comma 3 e 1374 c.c. del combinato disposto delle norme pattizie che sanciscono l’applicazione del sistema FRANCESE riconoscendo che lo stesso non solo è inequivocabilmente nel REGIME ANATOCISTICO ma è anche illegale, la nullità della clausola pattizia relativa al tasso annuo corrispettivo per INDETERMINATEZZA CONTRATTUALE sussiste nel REGIME SEMPLICE degli interessi. Infatti, questa INDETERMINATEZZA CONTRATTUALE nel REGIME LINEARE degli interessi sussiste per la violazione sia dell’art. 117, comma 4, del TUB in vigore dal 01/01/1994 a oggi che prevede “I contratti indicano il tasso d’interesse e OGNI altro prezzo e condizione praticati” sia della Normativa di Trasparenza tempo per tempo vigente che da la sua versione nomofilattica dell’art. 117, comma 4, del TUB in vigore dal 01/01/1994 a oggi stabilendo cosa il regolamento contrattuale deve contenere per non comportare l’INDETERMINATEZZA CONTRATTUALE della clausola relativa al TASSO ANNUO dell’interesse CORRISPETTIVO nel REGIME SEMPLICE degli interessi. Nel Paragrafo 3 del VOLUME I dei libri sotto evidenziati si mostra che l’importo della rata costante posticipata individuata attraverso il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 o con impostazione finale in t_m, a parità di SOMMA EROGATA, di PERIODICITÀ dei rimborsi, di NUMERO di rate e di tasso annuo è influenzato da tre parametri: il primo è il modo in cui sono determinati gli INTERESSI EFFETTIVI, cioè l’utilizzo del REGIME SEMPLICE o del REGIME COMPOSTO; il secondo è la modalità di ponderazione dei PERIODI RATEALI, cioè l’utilizzo del metodo di conteggio degli interessi dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), dell’ANNO “COMMERCIALE” (360/360), dell’ANNO CIVILE “NON CORRETTO” (365/365 e 366/365) o dell’ANNO“MISTO” (365/360 e 366/360); il terzo criterio che ne influenza il valore è il rispetto o meno del PRINCIPIO DI EQUIVALENZA FINANZIARIA quando si individua il tasso contrattuale periodale dal tasso contrattuale annuo nel caso di rimborsi infrannuali. Conseguentemente, dato che normalmente i BANCARI latu sensu utilizzano nei finanziamenti rateali il PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con il tasso periodale NON equivalente e la modalità di ponderazione diversa da quella lecita dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) ex art. 821, comma 3, c.c., questa illecita prassi commerciale non solo determina la sussistenza dell’ANATOCISMO di tipo “GENETICO” che si concretizza al momento della conclusione del contratto e, per i prestiti rateali a TASSO VARIABILE, anche nella fase di esecuzione dello stesso, senza che vi sia la presenza di un interesse giuridicamente definibile come “scaduto”, configurando il reato-mezzo di TRUFFA ex art. 640, comma 1, c.p. come dettagliatamente illustrato nel Paragrafo 11 del VOLUME II dei libri sotto evidenziati, ma, con la commissione del delitto, l’illegale pratica mercantile delinea anche l’INDETERMINATEZZA CONTRATTUALE nel REGIME SEMPLICE degli interessi della clausola relativa al TASSO ANNUO dell’INTERESSE CORRISPETTIVO perché, di conseguenza, non evidenzia nel contratto l’effettivo tasso applicato attraverso il corretto TAN REALE SOLO AMMORTAMENTO o il corretto TAN REALE FINANZIAMENTO qualora vi siano interessi di PREAMMORTAMENTO TECNICO o FINANZIARIO o più tranche di SOMME EROGATE. Infatti, l’attualizzazione dell’illecita RATA dell’intermediario sia degli eventuali illeciti rimborsi di INTERESSI CORRISPETTIVI di PREAMMORTAMENTO utilizzando il lecito PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con la modalità di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) ex artt. 821, comma 3 e 1374 c.c., certifica matematicamente la violazione civilistica dell’art. 117, comma 4, del TUB in vigore dal 01/01/1994 a oggi.

In altre parole, sussiste una divergenza nel REGIME SEMPLICE degli interessi (intesa come non identica percentuale da calcolarsi con la modalità di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) ex art. 821, comma 3, c.c.) tra l’aliquota del tasso annuo (TAN) del 2,25% e quella globale effettivamente applicata perché manca nel regolamento contrattuale ex art. 117, comma 4, del TUB ed ex Normativa di Trasparenza della Banca d’Italia la percentuale del TASSO ANNUO EFFETTIVO o TAN REALE FINANZIAMENTO visto che il contratto stabilisce un periodo di PREAMMORTAMENTO TECNICO dal 21/04/2010 al 30/04/2010.

La percentuale del TAN REALE AMMORTAMENTO che tiene conto implicitamente del quantitativo degli INTERESSI DI PREAMMORTAMENTO determinata con la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), è pari al 2,6801195653491%.

A seguire il prospetto del TASSO ANNUO EFFETTIVO DEL FINANZIAMENTO determinabile solo con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI.

Di seguito il prospetto della rata banca di euro 936,29 calcolata impiegando la formula del lecito PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE che utilizza il metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) e i tassi equivalenti periodali utilizzando TASSO ANNUO EFFETTIVO DELL’AMMORTAMENTO del 2,6801195653491% determinabile solo con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI.

Per puro tuziorismo difensivo, la percentuale del TAN REALE AMMORTAMENTO che tiene conto implicitamente del quantitativo degli INTERESSI DI PREAMMORTAMENTO determinata con la formula del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), è pari al 3,533512265737%.

A seguire il prospetto del TASSO ANNUO EFFETTIVO DEL FINANZIAMENTO determinabile solo con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI.

Di seguito il prospetto della rata banca di euro 936,29 calcolata impiegando la formula del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE che utilizza il metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) e i tassi equivalenti periodali utilizzando TASSO ANNUO EFFETTIVO DELL’AMMORTAMENTO del 3,533512265737% determinabile solo con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI.

Sanzione Civile 117, comma 7, TUB

Quanto alla SANZIONE CIVILE dell’INDETERMINATEZZA CONTRATTUALE DEL SISTEMA “FRANCESE”, si evidenzia che l’art. 127 del TUB, comma 4, nella versione in vigore dal 19/09/2010 al 17/12/2010, e comma 2, nelle versioni in vigore dal 18/12/2010 a oggi, stabilisce che “Le nullità previste dal presente titolo operano soltanto a vantaggio del cliente e possono essere rilevate d’ufficio dal giudice”: per conseguenza, la sussistenza di una nullità c.d. “di protezione” ex Titolo VI del TUB deve obbligare il giudice a decretare la tutela più vantaggiosa per il finanziato se la causa è stata introdotta dopo il 19/09/2010 indipendentemente dalla data di sottoscrizione del contratto perchè l’art. 127 del TUB, comma 4 o comma 2 è una norma di natura processuale e non sostanziale. Dato che normalmente da un punto di vista empirico la SANZIONE del tasso nominale minimo dei BUONI ORDINARI DEL TESORO ANNUALI dell’art. 117, comma 7 del TUB è più vantaggiosa rispetto alla SANZIONE del TASSO LEGALE VIGENTE ex art. 1284, comma 3, c.c., il giudice scegliendo la corretta SANZIONE CIVILE del TUB non preclude al finanziato la più ampia ed incisiva tutela di natura sanzionatoria anche alla luce del brocardo lex specialis derogat generali.

A seguire, la SANZIONE del tasso nominale minimo dei BUONI ORDINARI DEL TESORO ANNUALI dell’art. 117, comma 7 del TUB del MUTUO A TASSO FISSO oggetto della sentenza in commento

TASSO ANNUO SANZIONE 117 TUB AL CONTRATTO DEL 21/04/2010 0,741%

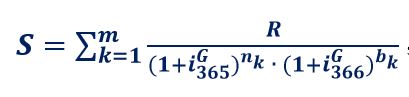

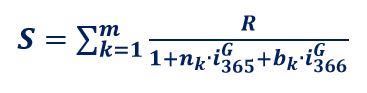

SANZIONE DEL TASSO DEI BOT MINIMI EX ART. 117 TUB CALCOLATA NEL REGIME COMPOSTO DEGLI INTERESSI DA PAGARE ALL’INTERMEDIARIO A STRALCIO DA PARTE DEL CLIENTE ALLA DATA DEL 30/04/2024 IMPORTO EURO: 64.439,56 CON LA FORMULA

SANZIONE DEL TASSO DEI BOT MINIMI EX ART. 117 TUB CALCOLATA NEL REGIME SEMPLICE IN t_0 DEGLI INTERESSI DA PAGARE ALL’INTERMEDIARIO A STRALCIO DA PARTE DEL CLIENTE ALLA DATA DEL 30/04/2024 IMPORTO EURO: 64.313,43 CON LA FORMULA

SANZIONE DEL TASSO DEI BOT MINIMI EX ART. 117 TUB CALCOLATA NEL REGIME SEMPLICE IN t_m DEGLI INTERESSI DA PAGARE ALL’INTERMEDIARIO A STRALCIO DA PARTE DEL CLIENTE ALLA DATA DEL 30/04/2024 IMPORTO EURO: 63.526,87 CON LA FORMULA

In conclusione, in considerazione che la sentenza del Tribunale di Prato del 06/05/2024 n. 610 sancisce in maniera contraddittoria e incompleta da un punto di vista matematico, empirico e giuridico il ricalcolo della sanzione civile dell’art. 117, comma 7 del TUB applicando il “regime finanziario della capitalizzazione semplice” senza stabilire quale norma impone il REGIME SEMPLICE, il Giudice Dott.ssa Silvia Morelli avrebbe dovuto in coerenza alla decretata “legittimità dell’ammortamento francese” deliberare il conteggio della sanzione civile dell’art. 117, comma 7 del TUB nel REGIME COMPOSTO DEGLI INTERESSI.

Infatti, decretare giudizialmente l’applicazione del “regime finanziario della capitalizzazione semplice” per la sanzione civile dell’art. 117, comma 7 del TUB necessita ulteriormente la specificazione matematica dell’impostazione iniziale in t_0 per le ragioni matematiche e giuridiche sopra delucidate: in questo caso, il C.T.U. Dott. Paolo Buchignani non avrebbe fatto l’errore di proporre nel proprio elaborato peritale consegnato il 18/10/2023 solamente i conteggi effettuati nel REGIME SEMPLICE con impostazione finale in t_m.

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.