Indeterminatezza contrattuale del tasso corrispettivo in generale

Obbligatorietà del Regime Semplice

Nel rinviare all’articolo TRIBUNALE DI PRATO, SENTENZA DEL 17-06-2020 N. 250, secondo il Giudice Dott. Michele Sirgiovanni deve essere applicata la corretta sanzione civile ex art. 117 TUB se il contratto di mutuo a SAL che prevede il REGIME COMPOSTO del sistema FRANCESE presenta un’indeterminatezza in generale del tasso corrispettivo per violazione sia della normativa in generale che di quella di trasparenza.

Preliminarmente, si legge nella sentenza del 11/04/2023 del Tribunale di Prato che “Solo con la memoria depositata nel termine concesso ai sensi dell’art 183, comma 6, n 1, c.p.c. era stata prospettata anche il superamento dei tassi soglia in conseguenza degli effetti anatocistici del piano di ammortamento adottato, nella fase esecutiva del rapporto nonché la difformità del tasso effettivamente applicato rispetto a quello previsto in contratto, in ragione del tipo di regime di calcolo degli interessi applicato, con conseguente nullità parziale della clausola relativa agli interessi ultralegali. Si procedeva quindi ad istruttoria e con SENTENZA N 638/2021, EMESSA IN DATA IN DATA 7-14 SETTEMBRE 2021, veniva disattesa la domanda di nullità del contratto di mutuo per contrasto con la disciplina antiusura. Con contestuale ordinanza, era disposta la remissione in istruttoria al fine di verificare la validità del contratto, in riferimento alla indeterminata pattuizione delle clausole negoziali ed infine, all’udienza del 29 settembre 2022, la causa era nuovamente trattenuta in decisione previa concessione alle parti dei termini di cui all’art 190 cpc”.

Ulteriormente, si legge nella sentenza del 11/04/2023 del Tribunale di Prato che ha per oggetto un contratto di MUTUO a S.A.L. del 20/06/2005 con una Somma Erogabile di 1.200.000,00 euro che le parti hanno stabilito “un periodo di PREAMMORTAMENTO dal 20 giugno 2005 al 20 giugno 2007, ed un successivo periodo di AMMORTAMENTO di 15 anni, con impegno della parte mutuataria alla restituzione del finanziamento in 30 rate semestrali (scadenti al giugno e dicembre), di € 53.409,14, comprensive di interessi e capitale. Gli interessi corrispettivi, sia per il periodo di PREAMMORTAMENTO che di AMMORTAMENTO, sono stati concordati in MISURA VARIABILE, in base al parametro costituito da media dell’Euribor 360 a sei mesi, arrotondata ai cinque centesimi superiori e riferito alla data del mese antecedente a quella di scadenza della rata precedente, pari all’epoca al 2,15%, maggiorato di una percentuale (cd “spread”) di 1,80 % all’anno” e, quindi, la norma contrattuale prevede alla data del 20/06/2005 un TASSO ANNUO CORRISPETTIVO del 3,95%.

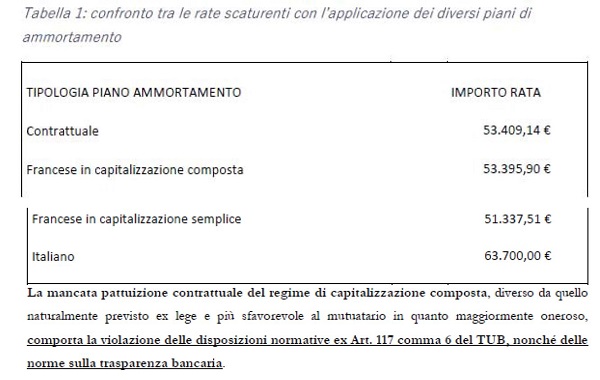

Quanto alla rata contrattuale di euro 53.409,14, si legge nella sentenza del 11/04/2023 del Tribunale di Prato che “Come già evidenziato in sede di avvio delle attività peritali, e confermato da entrambe le CCTTPP, non risulta presente in atti il PIANO DI AMMORTAMENTO del mutuo de quo. La mancanza del suddetto piano, pur non contravvenendo alcun obbligo normativo, non consente il confronto puntuale del piano di ammortamento sviluppato dalla banca con le tre tipologie di piano di ammortamento normalmente applicate dal Sistema bancario (PIANO DI AMMORTAMENTO ALLA FRANCESE IN REGIME DI CAPITALIZZAZIONE COMPOSTA, PIANO DI AMMORTAMENTO ALLA FRANCESE IN REGIME DI CAPITALIZZAZIONE SEMPLICE, PIANO DI AMMORTAMENTO ALL’ITALIANA). Tuttavia, essendo puntualmente individuato nell’articolo 2 del contratto di mutuo l’ammontare della rata costante che la banca ha determinato in applicazione delle condizioni economiche pattuite con i mutuatari, lo scrivente CTU (Dott. Filippo Ravone) ha proceduto alla redazione dei piani di ammortamento corrispondenti alle tre tipologie descritte in precedenza ed ha confrontato la rata che ne scaturisce con quella indicata in contratto. Come si può evincere dai risultati riportati nella tabella 1 sottostante, la rata indicata in contratto risulta compatibile con il solo piano di ammortamento alla Francese calcolato in regime di capitalizzazione composta.

Si evidenzia che il CTU Dott. Filippo Ravone ha determinato le due rate costanti posticipate sia quella nel REGIME SEMPLICE con impostazione iniziale in t_0 di euro 51.337,51 sia quella nel REGIME COMPOSTO di euro 53.395,90 con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE (360/360): in particolare, la rata costante posticipata di euro 53.395,90 è stata determinata con l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 o con impostazione finale in t_m del REGIME COMPOSTO che usa la ponderazione dei periodi rateali dell’ANNO COMMERCIALE (360/360) e il tasso NON equivalente semestrale del 1,975% determinato con l’errata formula del PRINCIPIO DI EQUIVALENZA del REGIME SEMPLICE impiegando il TASSO ANNUO CONTRATTUALE del 3,95%

anziché quello equivalente semestrale del 1,955873% precisato con la corretta formula del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO prevista anche dalla Normativa di Trasparenza della Banca d’Italia con il PROTOTIPO FOGLIO INFORMATIVO in vigore dal 10/09/2009 al 31/10/2016

A seguire, sia la rata semestrale posticipata di euro di euro 53.395,90 che può essere calcolata anche con il nostro SOFTWARE GRATUITO DEL SITO se nella sezione A si impiega il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO della scelta 08Bis sia la rata semestrale posticipata di euro di euro 53.337,51 che può essere calcolata anche con il nostro SOFTWARE GRATUITO DEL SITO se nella sezione A si impiega il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE della scelta 10ABis o 10A.

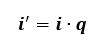

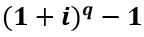

In realtà, il CTU Dott. Filippo Ravone avrebbe dovuto evidenziare che i Bancari latu sensu di BANCA AREA PRATESE CREDITO COOP S.c.ar.l. hanno determinato la rata contrattuale di euro 53.409,14 con l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO che usa la ponderazione dei periodi rateali dell’ANNO CIVILE “NON CORRETTO” e i vari e diversi tassi NON equivalenti periodali conseguenti ai fattori positivi di periodicità q_k non identici delle scale temporali diverse da quella giornaliera, cioè impiegando la seguente formula generalizzata

dove i’_k è il tasso NON equivalente periodale di uno specifico periodo di ammortamento e

è la serie dei tassi NON equivalenti periodali da utilizzare per ogni singola attualizzazione: conseguentemente, il CTU Dott. Filippo Ravone avrebbe dovuto accertare l’inequivocabile applicazione del REGIME COMPOSTO e NON la semplice “compatibilità” (si rinvia all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 09 maggio 2021).

Si segnala che la rata semestrale posticipata contrattuale di euro 53.409,14 determinata dai Bancari latu sensu con la data di inizio ammortamento del 20/06/2007 è stata calcolata con il nostro SOFTWARE DI CALCOLO IN LOCALE perché il SOFTWARE GRATUITO DEL SITO non prevede questa tipologia di rata.

In definitiva, si legge nella sentenza del 11/04/2023 del Tribunale di Prato che “in assenza di specificazione del TAE e del regime di capitalizzazione degli interessi, di fatto il mutuatario non era in grado di ricostruire adeguatamente la corretta rideterminazione degli interessi nel corso del rapporto, sempre suscettibile di modifiche automatiche al variare del riferimento Euribor. Tale valutazione, quindi, induce a ritenere che in concreto, nella complessiva ricostruzione del contenuto negoziale, permane un ineliminabile grado di indeterminatezza delle clausole relative al computo degli interessi da applicare che giustifica la pretesa di dichiarare la nullità della clausola determinativa degli interessi e l’applicazione dei tassi di interessi nella misura legale. Riscontrato tale profilo di indeterminatezza che si ripercuote sulla validità del contratto e delle singole clausole, deve essere in definitiva accolta la richiesta di rideterminazione degli importi ancora dovuti, domanda pure avanzata dagli attori nel corso del giudizio.”

In altre parole, la sentenza del 11/04/2023 del Tribunale di Prato rileva “la mancata specificazione del regime finanziario applicato nel regolamento contrattuale, l’assenza delle modalità di calcolo e di imputazione degli interessi, unitamente all’assenza del piano di ammortamento, la violazione dell’art. 1283 c.c. e dell’art. 120 TUB, l’incongruenza e difformità dell’importo delle rate con il prezzo ex art. 1284 c.c.. In tale prospettiva, l’omessa indicazione in contratto di condizioni sostanziali quali il regime finanziario adottato, comportano l’APPLICAZIONE DEI TASSI SOSTITUTIVI IN REGIME DI CAPITALIZZAZIONE SEMPLICE … (…) … Riscontrato tale profilo di indeterminatezza che si ripercuote sulla validità del contratto e delle singole clausole (sul punto, Cass. civ. ord., Sez. 6, num. 4321 Anno 2022), la richiesta dell’opponente di rideterminazione degli interessi ai tassi minimi dei BOT, così come statuito dall’art. 117 e 125- bis del TUB deve essere in definitiva accolta”.

La sentenza del 11/04/2023 del Tribunale di Prato rileva la “assenza di specificazione del TAE” ma NON evidenzia le percentuali del TAN REALE FINANZIAMENTO visto che il contratto stabilisce un periodo di PREAMMORTAMENTO FINANZIARIO dal 20/06/2005 al 20/06/2007 calcolate dal CTU Dott. Filippo Ravone che dimostrano empiricamente sia l’INDETERMINATEZZA CONTRATTUALE IN COMPOSTO sia l’INDETERMINATEZZA CONTRATTUALE IN SEMPLICE della clausola del TASSO CORRISPETTIVO ex art. 117, comma 4, del TUB.

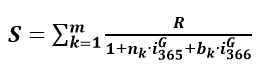

A seguire, il prospetto che evidenzia il quantitativo di TENTATA TRUFFA EFFETTIVA di euro 2.685,21 se si confrontano i dati numerici del PREAMMORTAMENTO FINANZIARIO stabilito in maniera iniqua ex art. 1374 c.c. da BANCA AREA PRATESE CREDITO COOP S.c.ar.l. (4 pagamenti di soli INTERESSI CORRISPETTIVI dal 20/06/2005 al 20/06/2007 da calcolarsi impiegando la SOMMA EROGABILE di euro 1.200.000,00, la sequenza dei tassi periodali NON equivalenti del REGIME COMPOSTO discendenti dal TASSO ANNUO CONTRATTUALE del 3,95% e il metodo di conteggio dell’ANNO CIVILE “NON CORRETTO”) con i dati numerici del PREAMMORTAMENTO FINANZIARIO precisati nel REGIME SEMPLICE con impostazione iniziale in t_0 con la sequenza dei tassi periodali equivalenti del REGIME LINEARE discendenti dal TASSO ANNUO CONTRATTUALE del 3,95% e con il metodo di conteggio dell’ANNO CIVILE “CORRETTO”(si rinvia all’articolo LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE È NEL REGIME COMPOSTO ANCHE NEL PREAMMORTAMENTO DOVE LE QUOTE CAPITALI SONO PARI A ZERO del 17 maggio 2021).

Quanto all’INDETERMINATEZZA CONTRATTUALE IN COMPOSTO della clausola del TASSO CORRISPETTIVO ex art. 117, comma 4, del TUB, sussiste una divergenza (intesa come non identica percentuale da calcolarsi con la modalità di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” ex art. 821, comma 3, c.c.) tra l’aliquota globale del TASSO NOMINALE CORRISPETTIVO convenzionalmente stabilito (per determinarlo, occorre tenere conto della circostanza che è stato stabilito un TASSO ANNUO CONTRATTUALE del 3,95% per il periodo di PREAMMORTAMENTO, percentuale da usare anche per il periodo di AMMORTAMENTO) e quella globale effettivamente applicata.

In particolare si deve utilizzare per precisare la percentuale del TAN REALE FINANZIAMENTO mancante sia la rata semestrale posticipata di euro 53.409,14, determinata con la data di inizio ammortamento del 20/06/2007 applicando il TASSO ANNUO AMMORTAMENTO del 3,95% alla formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO che usa il metodo di ponderazione dei periodi rateali dell’ANNO CIVILE “NON CORRETTO” insieme ai vari e diversi tassi NON equivalenti periodali sia i dati numerici del PREAMMORTAMENTO FINANZIARIO stabilito in maniera iniqua ex art. 1374 c.c. da BANCA AREA PRATESE CREDITO COOP S.c.ar.l. (4 pagamenti di soli INTERESSI CORRISPETTIVI dal 20/06/2005 al 20/06/2007 da calcolarsi impiegando la SOMMA EROGABILE di euro 1.200.000,00, la sequenza dei tassi periodali NON equivalenti del REGIME COMPOSTO discendenti dal TASSO ANNUO CONTRATTUALE del 3,95% e il metodo di conteggio dell’ANNO CIVILE “NON CORRETTO”).

La percentuale del TAN REALE FINANZIAMENTO calcolato impiegando la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO che utilizza il metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) e i tassi equivalenti periodali ex art. 821, comma 3, c.c. ed ex Normativa di Trasparenza della Banca d’Italia è pari al 3,991428809345%.

Si segnala che il TASSO ANNUO del 3,991428809345% che i Bancari latu sensu avrebbero dovuto precisare nel regolamento contrattuale come aliquota del TASSO ANNUO EFFETTIVO o TAN REALE FINANZIAMENTO è stato determinato con il nostro SOFTWARE DI CALCOLO IN LOCALE perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo.

Nel rinviare all’articolo È INEQUIVOCABILE CHE L’ART. 821 C.C. PRESCRIVE L’UTILIZZO DELLA FORMULA DEL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE DELLA RATA COSTANTE POSTICIPATA del 21 marzo 2020, quanto all’INDETERMINATEZZA CONTRATTUALE IN SEMPLICE della clausola del TASSO CORRISPETTIVO ex art. 117, comma 4, del TUB, sussiste una divergenza (intesa come non identica percentuale da calcolarsi con la modalità di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” ex art. 821, comma 3, c.c.) tra l’aliquota globale del TASSO NOMINALE CORRISPETTIVO convenzionalmente stabilito (per determinarlo, occorre tenere conto della circostanza che è stato stabilito un TASSO ANNUO CONTRATTUALE del 3,95% per il periodo di PREAMMORTAMENTO, percentuale da usare anche per il periodo di AMMORTAMENTO) e quella globale effettivamente applicata.

Nel rinviare alle pubblicazioni del 28 ottobre 2022 e del 11 novembre 2022 sopra evidenziate per una ESAUSTIVA spiegazione matematica, empirica e giuridica, si è delucidato il 22 novembre 2022 nell’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE che solo il REGIME SEMPLICE con impostazione iniziale il t_0 con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” rispetta ad ogni istante temporale l’art. 821, comma 3, c.c. e, quindi, da un punto di vista matematico, empirico e giuridico si deve utilizzare la formula del REGIME SEMPLICE con impostazione iniziale in t_0 che impiega la ponderazione dei periodi rateale dell’ANNO CIVILE “CORRETTO”

Occorre, evidenziare che nella sentenza del 11/04/2023 del Tribunale di Prato non si fa cenno che nel regolamento contrattuale dell’atto di mutuo i Bancari latu sensu abbiano previsto la presenza del vincolo di “un’epoca di riferimento”, clausola pattizia necessaria se gli stessi avessero voluto applicare il REGIME SEMPLICE (si ricorda che il REGIME LINEARE NON è una legge di interesse SCINDIBILE e, quindi, il valore della rata costante posticipata che si determina con il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0, cioè al momento della conclusione del contratto, ha un importo più alto di quello specificato con il PRINCIPIO DI EQUITÀ con impostazione finale in t_m, cioè al momento del termine del contratto). Conseguentemente, si sottolinea che la mancanza del vincolo di “un’epoca di riferimento” nel regolamento contrattuale prova inequivocabilmente l’intenzione dolosa di applicare l’illecito REGIME COMPOSTO “al di là di ogni ragionevole dubbio” ex art. 533 c.p.p..

La percentuale del TAN REALE FINANZIAMENTO determinata con la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) è pari al 4,8528724723466%.

Si segnala che l’aliquota del TASSO ANNUO del 4,8528724723466% che i Bancari latu sensu avrebbero dovuto precisare nel regolamento contrattuale dell’atto di mutuo come percentuale del TASSO ANNUO EFFETTIVO o TAN REALE FINANZIAMENTO è stato determinato con il nostro SOFTWARE DI CALCOLO IN LOCALE perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo.

Nel rinviare all’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE del 06 febbraio 2023, per puro tuziorismo difensivo vista la mancanza del vincolo di “un’epoca di riferimento” nel regolamento contrattuale la percentuale del TAN REALE FINANZIAMENTO determinato con la formula del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) è pari al 6,81685488891980%.

Si segnala che l’aliquota del TASSO ANNUO del 6,81685488891980% che i Bancari latu sensu avrebbero dovuto precisare nel regolamento contrattuale dell’atto di mutuo come percentuale del TASSO ANNUO EFFETTIVO o TAN REALE FINANZIAMENTO è stato determinato con il nostro SOFTWARE DI CALCOLO IN LOCALE perché il SOFTWARE GRATUITO DEL SITO non prevede questo calcolo.

Vista la sussistenza con questi dati appena illustrati sia dell’INDETERMINATEZZA IN GENERALE sia dell’INDETERMINATEZZA NEL REGIME COMPOSTO DEGLI INTERESSI sia dell’INDETERMINATEZZA NEL REGIME SEMPLICE DEGLI INTERESSI della clausola del TASSO CORRISPETTIVO, per consentire al giudice di rilevare d’ufficio le nullità a vantaggio del cliente ex art. 127 del TUB, occorre ricalcolare le rate dovute da parte del finanziato sia con la sanzione civile del TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente sia con la sanzione civile del TASSO LEGALE VIGENTE ex art. 1284 c.c. tempo per tempo vigente.

In altre parole, in base a siffatti piani alternativi (TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente e TASSO LEGALE VIGENTE ex art. 1284 c.c. tempo per tempo vigente), occorre quantificare le somme complessive già versate o ancora dovute a titolo di capitale ed interessi, tenuto conto di quanto corrisposto dal finanziato nel corso del tempo, in diverse modalità matematiche: 1) nell’ipotesi in cui il giudice NON riconosca la violazione dell’art. 821, comma 3, c.c., si deve utilizzare la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con i tassi equivalenti periodali e con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), modalità di conteggio prevista sia dall’art. 821, comma 3, c.c. sia dalla Normativa di Trasparenza della Banca d’Italia; 2) nell’ipotesi in cui il giudice riconosca la violazione dell’art. 821, comma 3, c.c., si deve impiegare la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), cioè l’unico metodo che rispetta ad ogni istante temporale l’art. 821, comma 3, c.c..

Per puro tuziorismo difensivo vista la mancanza del vincolo di “un’epoca di riferimento” nel regolamento contrattuale, in base a siffatti piani alternativi (TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente e TASSO LEGALE VIGENTE ex art. 1284 c.c. tempo per tempo vigente), occorre quantificare le somme complessive già versate o ancora dovute a titolo di capitale ed interessi, tenuto conto di quanto corrisposto dal finanziato nel corso del tempo, anche con la formula del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), modalità di conteggio prevista dall’art. 821, comma 3, c.c..

Si evidenzia che questi 6 piani alternativi delle SANZIONI CIVILI sono determinabili solo con il nostro SOFTWARE DI CALCOLO IN LOCALE perché il SOFTWARE GRATUITO DEL SITO non prevede questi calcoli complessi: esempi numerici di questi conteggi possono essere osservati nell’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 09 maggio 2021).

Si evidenzia che la sanzione corretta dell’INDETERMINATEZZA IN COMPOSTO sancita dalla NORMATIVA DI TRASPARENZA DELLA BANCA D’ITALIA è quella del TASSO NOMINALE MINIMO DEI BOT ANNUALI ex art. 117 del TUB tempo per tempo vigente come anche stabilito dalla CASSAZIONE CIVILE, SENTENZA DEL 07-07-2017 N. 16859, dalla CASSAZIONE CIVILE, SENTENZA DEL 24-12-2020 N. 29576, dalla CASSAZIONE CIVILE, SENTENZA DEL 13-05-2021 N. 12889.

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.