In primis, se si considerano i principi di diritto della sentenza della Cassazione Civile del 23/09/2019 n. 23611 che stabiliscono che vi è pure “l’esigenza di verificare che il rimedio negoziale della nullità (con il bagaglio disciplinare assegnatole in via generale e comune dalla normativa di legge) risulti effettivamente coerente con la finalità di interesse pubblico che la norma imperativa, che venga presa in apposita considerazione, intende specificamente perseguire”, la nullità parziale ex art. 1419, comma 2, c.c. della clausola pattizia dell’atto di mutuo che prevede l’applicazione del REGIME COMPOSTO nella determinazione della rata costante del “FRANCESE” è INDISCUTIBILMENTE SUSSISTENTE: infatti, è incontrovertibile che sia un interesse pubblico tutelare il mutuatario costretto a pagare un ILLECITO QUANTITATIVO di interessi IN PIÙ in seguito alla balla matematica dei bancari latu sensu (RATA in COMPOSTO e PIANO DI AMMORTAMENTO in SEMPLICE).

Nel rinviare all’articolo BONFERRONI 1937, TASSO NOMINALE, TASSI TECNICI, TASSO EFFETTIVO O REALE, all’articolo PRINCIPIO DI EQUIVALENZA E PONDERAZIONI DEI PERIODI RATEALI, all’articolo VERITÀ MATEMATICHE INCONTROVERTIBILI 4 (E CONSEGUENTI INEQUIVOCABILTÀ GIURIDICHE), all’articolo LEVI 1953-1959 VINCOLO EPOCA DI RIFERIMENTO, all’articolo all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE CONOSCONO PERFETTAMENTE LE REGOLE MATEMATICHE E GIURIDICHE: BANCA IFIS USA IL TASSO PERIODALE EQUIVALENTE DEL REGIME COMPOSTO SIA NEL PREAMMORTAMENTO FINANZIARIO SIA NELL’AMMORTAMENTO, all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI, all’articolo ANALISI TECNICA COMPLETA E ANALISI GIURIDICA PARTICOLARE DI UN MUTUO, all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI (LEASING), all’articolo INDETERMINATEZZA DEL TASSO CORRISPETTIVO NEL REGIME COMPOSTO NORMATIVA, all’articolo SANZIONI CIVILI NORMATIVA e all’articolo SANZIONE DELL’ART. 117, COMMA 7, TUB PER L’INDETERMINATEZZA CONTRATTUALE DEL TASSO CORRISPETTIVO – GIURISPRUDENZA, si allega la dottrina in sintesi del TEAM ROBYN HODE che evidenzia le necessarie condizioni matematiche, empiriche e giuridiche affinché l’interprete, in merito alla clausola contrattuale relativa al TASSO CORRISPETTIVO, possa sancire la sua INDETERMINATEZZA CONTRATTUALE in GENERALE, la sua INDETERMINATEZZA CONTRATTUALE nel REGIME COMPOSTO degli interessi e la sua INDETERMINATEZZA CONTRATTUALE nel REGIME SEMPLICE degli interessi.

In questa sede si evidenzia che alle pagg. 34/35 del manuale del Levi, “Matematica Finanziaria ed Attuariale”, Milano, 1993, si legge: “… (…) … è evidente che la semplice indicazione del TASSO non basta per calcolare l’INTERESSE COMPLESSIVO, o il montante. Occorre anche dire come il tasso debba essere utilizzato, cioè indicare il procedimento in base al quale eseguire il calcolo. Esistono diversi procedimenti per il calcolo del montante e si dice che ciascun procedimento di calcolo del montante costituisce un regime d’interesse. Nella pratica finanziaria sono particolarmente importanti a) il REGIME dell’INTERESSE SEMPLICE, b) il REGIME dell’INTERESSE COMPOSTO … (…) …”.

INDETERMINATEZZA CONTRATTUALE IN GENERALE

Dato che normalmente nei finanziamenti rateali con rimborsi infrannuali i BANCARI latu sensu utilizzano il PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con il tasso periodale NON equivalente, l’eventuale mancata previsione contrattuale sia della “percentuale del tasso di interesse in ragione di un periodo di tempo determinato” sia del “criterio di calcolo” dell’aliquota del TASSO PERIODALE collegato al TASSO ANNUO CORRISPETTIVO fa venire a meno il requisito di determinabilità imposto sia dall’art. 1284, comma 3, c.c. sia dell’art. 1346 c.c. sia dall’art. 117, comma 4, del TUB. In particolare, quest’ultima norma del TUB, nel prevedere che “I contratti indicano il tasso d’interesse e OGNI altro prezzo e condizione praticati”, alimenta una pretesa normativa ulteriore rispetto a quella della semplice presenza delle clausole nel documento contrattuale, esigendo l’indicazione il più possibile precisa delle condizioni in contratto perché la completezza – o autosufficienza – del testo contrattuale non si commisura solo sul numero delle clausole scritte, ma altresì sul contenuto esposto da ciascuna di esse. In altre parole, nella denegata ipotesi che giudizialmente si disconosca che il sistema “FRANCESE” per il calcolo della rata costante posticipata sia inequivocabilmente nel REGIME ANATOCISTICO e, per qualche ragione priva di fondamento matematico e giuridico, si accerti e si dichiari che questa metodologia matematica di ammortamento progressivo sia nel REGIME SEMPLICE degli interessi, la SOLA ESISTENZA delle “LACUNE” contrattuali della mancanza sia della “percentuale del tasso di interesse in ragione di un periodo di tempo determinato” sia del “criterio di calcolo” dell’aliquota del TASSO PERIODALE certifica la nullità parziale ex art. 1419, comma 2, c.c. della clausola pattizia relativa al TASSO ANNUO dell’interesse CORRISPETTIVO a causa della sua INDETERMINATEZZA CONTRATTUALE in GENERALE indipendentemente dal REGIME DEGLI INTERESSI applicato in contratto.

Ulteriormente, per valutare la sussistenza o meno del requisito di determinabilità imposto sia dall’art. 1284, comma 3, c.c. sia dell’art. 1346 c.c. sia dall’art. 117, comma 4, del TUB deve essere anche usata sia la Normativa di Trasparenza della Banca d’Italia tempo per tempo vigente introdotta a far data dal 01/10/2003 sia la DELIBERA CICR del 09-02-00 n. 224000 “Modalità e criteri per la produzione di interessi sugli interessi scaduti” in vigore dal 22/04/2000 al 30/09/2015. In particolare, l’Organo di Vigilanza con la Normativa di Trasparenza tempo per tempo vigente da la sua versione nomofilattica dell’art. 117, comma 4, del TUB in vigore dal 01/01/1994 a oggi che prevede “I contratti indicano il tasso d’interesse e OGNI altro prezzo e condizione praticati” stabilendo cosa il regolamento contrattuale deve contenere per non comportare l’INDETERMINATEZZA CONTRATTUALE della clausola relativa al TASSO ANNUO dell’interesse CORRISPETTIVO sia in GENERALE sia nel REGIME COMPOSTO degli interessi sia nel REGIME SEMPLICE degli interessi. Ovviamente, qualora nella Normativa di Trasparenza della Banca d’Italia tempo per tempo vigente vi sia un “CONTRASTO” interpretativo o una “LACUNA” interpretativa rispetto a quanto previsto dall’art. 117, comma 4, del TUB, l’interprete deve sempre far prevalere quest’ultimo.

Nell’insieme, le “LACUNE” contrattuali che possono comportare l’INDETERMINATEZZA CONTRATTUALE in GENERALE della clausola relativa al TASSO ANNUO CORRISPETTIVO non sono solo la mancata previsione contrattuale sia della “percentuale del tasso di interesse in ragione di un periodo di tempo determinato” sia del “criterio di calcolo” dell’aliquota del TASSO PERIODALE collegato al TASSO ANNUO dell’interesse CORRISPETTIVO. Preliminarmente, occorre evidenziare che se è stato specificato letteralmente che si applica il sistema “FRANCESE” della rata costante posticipata nel coordinato disposto delle norme pattizie sottoscritte dal finanziato (nel caso di un atto di MUTUO, sono le norme contenute sia nel corpo dell’atto sia negli allegati variamente denominati – Capitolato o Condizioni Generali, Documento di Sintesi, Piano di Ammortamento – ), da un punto di vista matematico ci si riferisce inequivocabilmente al REGIME COMPOSTO: infatti, in tutti i testi storici di matematica NON esiste un sistema “FRANCESE” della rata costante posticipata nel REGIME SEMPLICE. Conseguentemente, la letterale previsione convenzionale del sistema “FRANCESE” della rata costante posticipata rappresenta la qualificazione giuridica o nomen iuris della volontà di applicare l’illecito ex art. 821, comma 3, c.c. REGIME COMPOSTO. A conferma di quanto appena evidenziato, l’intenzione illegale di NON volere applicare il lecito ex art. 821, comma 3, c.c. REGIME SEMPLICE è la contestuale mancanza regolamentare del vincolo di “un’epoca di riferimento” in questi contratti dove è stato specificato letteralmente che si applica il sistema “FRANCESE” della rata costante posticipata: infatti, la norma del vincolo di “un’epoca di riferimento” è superflua nel REGIME COMPOSTO perché, dato che quest’ultimo è una legge di interesse SCINDIBILE, il valore della rata costante posticipata che si determina con il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 e quello che si specifica con il PRINCIPIO DI EQUITÀ con impostazione finale in t_m è identico.

Ovviamente, da una parte, la presenza della norma contrattuale che stabilisce l’applicazione del sistema “FRANCESE” della rata costante posticipata NON assicura il rispetto del requisito di determinabilità imposto sia dall’art. 1284, comma 3, c.c. sia dell’art. 1346 c.c. sia dall’art. 117, comma 4, del TUB della clausola relativa al TASSO ANNUO dell’interesse CORRISPETTIVO: ad esempio, se nel coordinato disposto delle norme pattizie di un finanziamento a TASSO FISSO è specificato anche la SOMMA EROGATA, la DURATA o il NUMERO DEI PAGAMENTI INFRANNUALI, la PERIODICITÀ DEI PAGAMENTI INFRANNUALI, il TASSO ANNUO NOMINALE e il VALORE della rata costante posticipata, sussiste l’INDETERMINATEZZA CONTRATTUALE in GENERALE della clausola relativa al TASSO ANNUO dell’interesse CORRISPETTIVO perché NON è stato indicato sia il TASSO PERIODALE sia il METODO DI CALCOLO del TASSO PERIODALE sia la PONDERAZIONE DEI PERIODI RATEALI (nel rinviare all’articolo NEI PRESTITI GRADUALI DELLA RATA COSTANTE POSTICIPATA GLI INTERESSI NON SONO ESIGIBILI (PAGATI) PRIMA DELLA LORO MATURAZIONE, il VALORE della rata costante posticipata in un finanziamento a TASSO FISSO rende superfluo l’allegato convenzionale del Piano di Ammortamento perché, da un punto di vista matematico, nel REGIME COMPOSTO il conseguenziale PIANO DI AMMORTAMENTO “FRANCESE” è univocamente determinato nei suoi valori numerici dall’impiego nella 1° fase algebrica dell’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 o con impostazione finale in t_m che precisa l’importo della rata costante posticipata. Occorre però evidenziare che la Normativa di Trasparenza della Banca d’Italia vigente dal 01/01/2010 ad oggi stabilisce che “Per i contratti di mutuo che sono o potrebbero rimanere a TASSO FISSO per tutta la durata del contratto, il documento di sintesi riporta in calce il Piano di Ammortamento”: conseguentemente, per l’Organo di Vigilanza se manca l’allegato convenzionale del Piano di Ammortamento, sussiste l’INDETERMINATEZZA CONTRATTUALE in GENERALE della clausola relativa al TASSO ANNUO dell’interesse CORRISPETTIVO).

Dall’altra parte, la mancanza della norma contrattuale che prevede l’applicazione del sistema “FRANCESE” della rata costante posticipata può essere ininfluente per il rispetto del requisito di determinabilità imposto sia dall’art. 1284, comma 3, c.c. sia dell’art. 1346 c.c. sia dall’art. 117, comma 4, del TUB della clausola relativa al TASSO ANNUO dell’interesse CORRISPETTIVO: ad esempio, se nel coordinato disposto delle norme pattizie di un finanziamento a TASSO FISSO è specificato la SOMMA EROGATA, la DURATA o il NUMERO DEI PAGAMENTI INFRANNUALI, la PERIODICITÀ DEI PAGAMENTI INFRANNUALI, il TASSO ANNUO NOMINALE, il TASSO PERIODALE, il METODO DI CALCOLO del TASSO PERIODALE, la PONDERAZIONE DEI PERIODI RATEALI e il VALORE della rata costante posticipata, la clausola relativa al TASSO ANNUO CORRISPETTIVO è perfettamente determinata perché attraverso il VALORE della rata costante posticipata di un finanziamento a TASSO FISSO si può agevolmente dimostrare che, da un punto di vista matematico, è stato applicato il sistema “FRANCESE” della rata costante posticipata se sussiste il coordinato disposto delle norme pattizie appena elencato. Anche in questo caso, occorre però evidenziare che la Normativa di Trasparenza della Banca d’Italia vigente dal 01/01/2010 ad oggi stabilisce che “Per i contratti di mutuo che sono o potrebbero rimanere a TASSO FISSO per tutta la durata del contratto, il documento di sintesi riporta in calce il Piano di Ammortamento”: conseguentemente, per l’Organo di Vigilanza se manca l’allegato convenzionale del Piano di Ammortamento, sussiste l’INDETERMINATEZZA CONTRATTUALE in GENERALE della clausola relativa al TASSO ANNUO dell’interesse CORRISPETTIVO.

In altre parole, dato che normalmente nei finanziamenti rateali con rimborsi infrannuali i BANCARI latu sensu utilizzano il PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con il tasso periodale NON equivalente, la clausola relativa al TASSO ANNUO dell’interesse CORRISPETTIVO di un finanziamento a TASSO FISSO è perfettamente determinata da un punto di vista matematico, con queste combinazioni di coordinato disposto delle norme pattizie: 1) se è specificato la SOMMA EROGATA, la DURATA o il NUMERO DEI PAGAMENTI INFRANNUALI, la PERIODICITÀ DEI PAGAMENTI INFRANNUALI, il TASSO ANNUO NOMINALE, il TASSO PERIODALE, il METODO DI CALCOLO del TASSO PERIODALE, la PONDERAZIONE DEI PERIODI RATEALI e il solo VALORE della rata costante posticipata; 2) se è specificato la SOMMA EROGATA, la DURATA o il NUMERO DEI PAGAMENTI INFRANNUALI, la PERIODICITÀ DEI PAGAMENTI INFRANNUALI, il TASSO ANNUO NOMINALE, il TASSO PERIODALE, il METODO DI CALCOLO del TASSO PERIODALE, la PONDERAZIONE DEI PERIODI RATEALI e il VALORE della rata costante posticipata allegato al suo PIANO DI AMMORTAMENTO “FRANCESE”; 3) se è specificato la SOMMA EROGATA, la DURATA o il NUMERO DEI PAGAMENTI INFRANNUALI, la PERIODICITÀ DEI PAGAMENTI INFRANNUALI, il TASSO ANNUO NOMINALE, il TASSO PERIODALE, il METODO DI CALCOLO del TASSO PERIODALE, la PONDERAZIONE DEI PERIODI RATEALI ed è previsto letteralmente la norma pattizia che stabilisce l’applicazione del sistema “FRANCESE”.

Dato che è la matematica al servizio del diritto, il rispetto del requisito di determinabilità imposto sia dall’art. 1284, comma 3, c.c. sia dell’art. 1346 c.c. sia dall’art. 117, comma 4, del TUB della clausola relativa al TASSO ANNUO dell’interesse CORRISPETTIVO è soddisfatto sia nel caso 1) sia nel caso 2) sia nel caso 3) appena descritti mentre se si applica anche la Normativa di Trasparenza della Banca d’Italia vigente dal 01/01/2010 ad oggi sia nel caso 1) sia nel caso 3) vi è INDETERMINATEZZA CONTRATTUALE in GENERALE della clausola relativa al TASSO ANNUO dell’interesse CORRISPETTIVO perché manca l’allegato pattizio del PIANO DI AMMORTAMENTO “FRANCESE”.

Conseguentemente, la clausola relativa al TASSO ANNUO dell’interesse CORRISPETTIVO di un finanziamento a TASSO FISSO è INDETERMINATA in GENERALE da un punto di vista giuridico se sussistono queste combinazioni di coordinato disposto delle norme pattizie: 1) se è specificato la SOMMA EROGATA, la DURATA o il NUMERO DEI PAGAMENTI INFRANNUALI, la PERIODICITÀ DEI PAGAMENTI INFRANNUALI, il TASSO ANNUO NOMINALE e il solo VALORE della rata costante posticipata senza l’indicazione del TASSO PERIODALE, del METODO DI CALCOLO del TASSO PERIODALE, della PONDERAZIONE DEI PERIODI RATEALI e, se si applica anche la Normativa di Trasparenza della Banca d’Italia vigente dal 01/01/2010 ad oggi, non è allegato il PIANO DI AMMORTAMENTO “FRANCESE”; 2) se è specificato la SOMMA EROGATA, la DURATA o il NUMERO DEI PAGAMENTI INFRANNUALI, la PERIODICITÀ DEI PAGAMENTI INFRANNUALI, il TASSO ANNUO NOMINALE e il VALORE della rata costante posticipata allegato al suo PIANO DI AMMORTAMENTO “FRANCESE” senza l’indicazione del TASSO PERIODALE, del METODO DI CALCOLO del TASSO PERIODALE, della PONDERAZIONE DEI PERIODI RATEALI; 3) se è specificato la SOMMA EROGATA, la DURATA o il NUMERO DEI PAGAMENTI INFRANNUALI, la PERIODICITÀ DEI PAGAMENTI INFRANNUALI, il TASSO ANNUO NOMINALE ed è previsto letteralmente la norma pattizia che stabilisce l’applicazione del sistema “FRANCESE” senza l’indicazione del TASSO PERIODALE, del METODO DI CALCOLO del TASSO PERIODALE, della PONDERAZIONE DEI PERIODI RATEALI e, se si applica anche la Normativa di Trasparenza della Banca d’Italia vigente dal 01/01/2010 ad oggi, non è allegato il PIANO DI AMMORTAMENTO “FRANCESE”; 4) se è specificato la SOMMA EROGATA, la DURATA o il NUMERO DEI PAGAMENTI INFRANNUALI, la PERIODICITÀ DEI PAGAMENTI INFRANNUALI, il TASSO ANNUO NOMINALE senza l’indicazione del TASSO PERIODALE, del METODO DI CALCOLO del TASSO PERIODALE, della PONDERAZIONE DEI PERIODI RATEALI, del solo VALORE della rata costante posticipata, del VALORE della rata costante posticipata allegato al suo PIANO DI AMMORTAMENTO “FRANCESE” e della norma pattizia che stabilisce l’applicazione del sistema “FRANCESE” (in questo caso, per provare che i BANCARI latu sensu hanno utilizzato il PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con il tasso periodale NON equivalente per calcolare il VALORE della rata costante posticipata, occorre, nella fase di esecuzione del contratto, verificare matematicamente le QUIETANZE DI PAGAMENTO o il PIANO DI AMMORTAMENTO “FRANCESE” che gli intermediari sono obbligati a consegnare gratuitamente ex normativa di Trasparenza della Banca d’Italia a partire dal 03/03/2011).

In merito ai finanziamenti rateali a TASSO VARIABILE, a TASSO MISTO, a TASSO BILANCIATO, occorre premettere che l’AMMORTATAMENTO PROGRESSIVO della rata costante posticipata sia nel REGIME SEMPLICE sia nel REGIME COMPOSTO ha regole matematiche solo per il TASSO FISSO: conseguentemente, i contratti di questi finanziamenti che esasperano e manipolano le regole matematiche devono dare ulteriori informazioni empiriche/giuridiche rispetto a quelli a TASSO FISSO per assicurare il rispetto del requisito di determinabilità della clausola relativa al TASSO ANNUO dell’interesse CORRISPETTIVO imposto sia dall’art. 1284, comma 3, c.c. sia dell’art. 1346 c.c. sia dall’art. 117, comma 4, del TUB. Non solo, visto che normalmente i BANCARI latu sensu utilizzano nei finanziamenti rateali a TASSO VARIABILE, a TASSO MISTO, a TASSO BILANCIATO il PRINCIPIO DI EQUITÀ del REGIME COMPOSTO, tutte le norme contrattuali debbono essere vagliate alla luce del rispetto dell’equità ex art. 1374 c.c. e, quindi, è sotto questo faro normativo che ha radici nella Costituzione [nota 1] che deve essere vagliato il METODO DI CALCOLO delle successive rate costanti posticipate discendente dall’utilizzo del nuovo TASSO ANNUO NOMINALE VARIABILE. A questo proposito, gli intermediari nelle prassi commerciali hanno determinato sia la c.d. modalità del PIANO DI AMMORTAMENTO FRANCESE “NUOVO AD OGNI RATA” che modifica ad ogni pagamento o ad ogni “x” pagamenti con il nuovo TASSO ANNUO NOMINALE VARIABILE attraverso l’equazione del PRINCIPIO DI EQUITÀ, oltre che la QUOTA INTERESSE, anche la COMPONENTE CAPITALE della nuova rata costante posticipata , sia la c.d. modalità del PIANO DI AMMORTAMENTO FRANCESE “TASSO D’INGRESSO” che mantiene la COMPONENTE CAPITALE della rata costante posticipata calcolata con la formula del PRINCIPIO DI EQUITÀ utilizzando il TASSO ANNUO NOMINALE alla data del contratto “buttando via” tutte le QUOTE INTERESSE originarie: queste ultime, sono poi successivamente determinate attraverso la “manipolazione matematica” della moltiplicazione fra il DEBITO RESIDUO prefissato nell’allegato del contratto e il nuovo TASSO ANNUO NOMINALE VARIABILE. Si evidenzia che la sentenza del Giudice di Pace di Santa Maria Capua Vetere del 20/01/2015 n. 79, Dott.ssa Iolanda Mondo si è già espressa sin dal 2015 sulla c.d. modalità del PIANO DI AMMORTAMENTO FRANCESE “TASSO D’INGRESSO” valutandola in contrasto con gli artt. 1374 e 1375 c.c. per il mancato ricalcolo al ogni pagamento del valore della QUOTA CAPITALE e del conseguente DEBITO RESIDUO attraverso l’utilizzo del PRINCIPIO DI EQUITÀ con il vigente tasso annuo VARIABILE perché “nel momento del pagamento della sorte capitale residua per l’ESTINZIONE ANTICIPATA, il mutuatario ha dovuto pagare una somma maggiore rispetto a quella che avrebbe pagato se la rata fosse stata rideterminata non solo nella QUOTA INTERESSI, ma anche nella QUOTA CAPITALE a ogni variazione di tasso”. Questa giurisprudenza sancisce l’illegittimità giuridica della c.d. modalità del PIANO DI AMMORTAMENTO FRANCESE “TASSO D’INGRESSO” perché il metodo usa dei DEBITI RESIDUI NON equi matematicamente rispetto alla c.d. modalità del PIANO DI AMMORTAMENTO FRANCESE “NUOVO AD OGNI RATA” che ha, invece, DEBITI RESIDUI equi da un punto di vista matematico.

Giurisprudenza Indeterminatezza contrattuale del tasso corrispettivo in generale

La sentenza della Cassazione del 29/01/2013 n. 2072 ha stabilito che “In tema di contratti di mutuo, affinché una convenzione relativa agli interessi ultralegali sia validamente stipulata ai sensi dell’art. 1284, comma 3, c.c., che è norma imperativa, deve avere forma scritta e contenere l’indicazione della percentuale del tasso di interesse in ragione di un periodo predeterminato; tale condizione – che, nel regime anteriore all’entrata in vigore della l. 17 febbraio 1992 n. 154, può ritenersi soddisfatta anche per relationem, attraverso il richiamo a criteri prestabiliti ed elementi estrinseci, purché obbiettivamente individuabili, funzionali alla concreta determinazione del saggio di interesse – si realizza anche quando il tasso di interesse è desumibile dal contratto, senza alcun margine di incertezza o di discrezionalità in capo all’istituto mutuante, perché individuato per relationem mediante rinvio al tasso vigente, alla data di stipulazione del contratto medesimo, per il tipo di operazione di credito agrario che ne è oggetto, effettuata dalla sezione agraria di quel determinato istituto mutuante”.

La sentenza della Cassazione del 27/11/2014 n. 25205 ha avuto modo di stabilire che “è valida la clausola di determinazione degli interessi corrispettivi per la quale è sufficiente che l’oggetto del contratto sia determinabile: il requisito di determinabilità richiede che siano semplicemente identificati i criteri oggettivi in base ai quali fissare l’esatto contenuto delle obbligazioni dedotte, facendo ricorso, ad esempio, a calcoli di tipo matematico.(…) Ed invero, il principio di diritto da applicare è quello per il quale, in tema di contratti di mutuo, affinché una convenzione relativa agli interessi ultra legali sia validamente stipulata ai sensi dell’art. 1284 cod. civ., che è norma imperativa, deve avere forma scritta e contenere l’indicazione della percentuale del tasso di interesse in ragione di un periodo di tempo determinato; (…) Ciò che importa, onde ritenere sussistente il requisito della determinabilità dell’oggetto del contratto di cui all’art. 1346 cod. civ. (rispetto al quale l’art. 1284 cod. civ. contiene l’ulteriore previsione dell’onere di forma per la convenzione di interessi superiori alla misura legale) è che il tasso di interesse sia desumibile dal contratto, senza alcun margine di incertezza o di discrezionalità in capo all’istituto mutuante, anche quando individuato per relationem. In quest’ultimo caso, mediante rinvio a dati che siano conoscibili a priori (cfr. già Cass. n. 2765/92 e n. 7547/92 cit. in ricorso, nonché Cass. n. 22898/05, n. 2317/07, n. 17679/09, tra le più recenti) e siano dettati per eseguire un calcolo matematico il cui criterio risulti con esattezza dallo stesso contratto. I dati ed il criterio di calcolo devono perciò essere facilmente individuabili in base a quanto previsto dalla clausola contrattuale, mentre non rilevano la difficoltà del calcolo che va fatto per pervenire al risultato finale né la perizia richiesta per la sua esecuzione”.

La sentenza della Cassazione del 30/03/2018 n. 8028 ha stabilito che “in tema di contratti di mutuo, una convenzione relativa agli interessi, per essere validamente stipulata ai sensi dell’art. 1284 c.c., comma 3, – che è norma imperativa, debba avere un contenuto assolutamente univoco e contenere la puntuale specificazione del tasso di interesse; ove il tasso convenuto sia VARIABILE, è idoneo ai fini della sua precisa individuazione il riferimento a parametri fissati su scala nazionale alla stregua di accordi interbancari, mentre non sono sufficienti generici riferimenti, dai quali non emerga con sufficiente chiarezza quale previsione le parti abbiano inteso richiamare con la loro pattuizione (Sez. 3, Sentenza n. 2317 del 02/02/2007; Sez. 3, Sentenza n. 2072 del 29/01/2013; Sez. 3, Sentenza n. 25205 del 27/11/2014)”.

La sentenza della Cassazione del 25/06/2019 n. 16907 ha ribadito per un contratto di leasing che “come ritenuto da questa Corte in diverse occasioni, ciò che importa, onde ritenere sussistente il requisito della determinabilità dell’oggetto del contratto di cui all’art. 1346 c.c. è che il tasso di interesse sia desumibile dal contratto, senza alcun margine di incertezza o di discrezionalità in capo all’istituto mutuante, anche quando individuato per relationem: in quest’ultimo caso, mediante rinvio a dati che siano conoscibili a priori e siano dettati per eseguire un calcolo matematico il cui criterio risulti con esattezza dallo stesso contratto. I dati ed il criterio di calcolo devono perciò essere facilmente individuabili in base a quanto previsto dalla clausola contrattuale, mentre non rilevano la difficoltà del calcolo che va fatto per pervenire al risultato finale né la perizia richiesta per la sua esecuzione (cfr. Cass. 8028/2018; Cass. 25205/2014; Cass. n. 2765/1992 e n. 7547/92; Cass. 22898/2005, Cass. n. 2317/2007, Cass. n. 17679/2009)”.

Si legge nella motivazioni della sentenza della Cassazione del 04/01/2022 n. 96 che “È giusto il richiamo che si fa al principio di diritto, affermato da questa Corte secondo cui “in tema di contratti di mutuo, perché una convenzione relativa agli interessi sia validamente stipulata ai sensi dell’art. 1284 c.c., comma 3, che è norma imperativa, la stessa deve avere un contenuto assolutamente univoco e contenere la puntuale specificazione del tasso di interesse; ove il tasso convenuto sia VARIABILE, è idoneo ai fini della sua precisa individuazione il riferimento a parametri fissati su scala nazionale alla stregua di accordi interbancari, mentre non sono sufficienti generici riferimenti, dai quali non emerga con sufficiente chiarezza quale previsione le parti abbiano inteso richiamare con la loro pattuizione” (Cass. 2317/ 2017; Cass. 12276/ 2010)“.

La sentenza della Cassazione del 27/12/2023 n. 36026 ha stabilito che “affinché sia sussistente il requisito della determinabilità dell’oggetto del contratto di cui all’art. 1346 c.c., il tasso d’interesse deve essere desumibile dal contratto, senza alcun margine di incertezza o di discrezionalità in capo all’istituto mutuante, anche quando individuato per relationem: in quest’ultimo caso, mediante rinvio a dati che siano conoscibili a priori e siano dettati per eseguire un calcolo matematico il cui criterio risulti con esattezza dallo stesso contratto. I dati ed il criterio di calcolo devono perciò essere facilmente individuabili in base a quanto previsto dalla clausola contrattuale, mentre non rilevano la difficoltà del calcolo che va fatto per pervenire al risultato finale né la perizia richiesta per la sua esecuzione (Cass. Sez. 3, Ordinanza n. 28824 del 17/10/2023; Sez. 1, Ordinanza n. 17110 del 26/06/2019; Sez. 2, Ordinanza n. 26173 del 18/10/2018; Sez. 6-1, Ordinanza n. 8028 del 30/03/2018; Sez. 3, Sentenza n. 25205 del 27/11/2014; Sez. 3, Sentenza n. 12276 del 19/05/2010; Sez. 1, Sentenza n. 17679 del 29/07/2009; Sez. 3, Sentenza n. 2317 del 02/02/2007; Sez. 3, Sentenza n. 22898 del 11/11/2005)”.

Nella sentenza della Cassazione del 25/07/2024 n. 20801 si sancisce l’indeterminatezza contrattuale del tasso corrispettivo in GENERALE nei mutui a TASSO VARIABILE quando NON è indicato in contratto la tipologia del tasso EURIBOR adottato – base 360 o base 365 – per la precisazione del tasso di interesse CORRISPETTIVO in ragione di un periodo di tempo determinato.

L’ordinanza della Cassazione Civile 21/06/2021 n. 18275 stabilisce che “al fine di rispettare l’OBBLIGO DI TRASPARENZA di una clausola contrattuale che fissa un tasso d’interesse VARIABILE nell’ambito di un contratto di mutuo ipotecario, tale clausola deve non solo essere intelligibile sui piani formale e grammaticale, ma consentire altresì che un consumatore medio, normalmente informato e ragionevolmente attento e avveduto, sia posto in grado di comprendere il funzionamento concreto della modalità di calcolo di tale tasso e di valutare in tal modo, sul fondamento di criteri precisi e intelligibili, le conseguenze economiche, potenzialmente significative, di una tale clausola sulle sue obbligazioni finanziarie; in tale prospettiva, costituiscono elementi particolarmente pertinenti ai fini della valutazione da effettuare al riguardo, da un lato, la circostanza che gli elementi principali relativi al calcolo di tale tasso siano facilmente accessibili a chiunque intenda stipulare un mutuo ipotecario, grazie alla pubblicazione del metodo di calcolo di detto tasso, nonché, dall’altro, la comunicazione di informazioni sull’andamento, nel passato, dell’indice sulla base del quale è calcolato questo stesso tasso (Corte di giustizia dell’Unione Europea, sentenza 3 marzo 2020, nella causa C125/18)”.

Conforme all’indirizzo consolidato della Cassazione, il TRIBUNALE DI ROMA, SENTENZA DEL 01-06-2019 N. 1599, il TRIBUNALE DI PRATO, SENTENZA DEL 17-06-2020 N. 250, il TRIBUNALE DI MASSA, SENTENZA DEL 05-08-2020 N. 384, la CORTE D’APPELLO DI BARI, SENTENZA DEL 03-11-2020 N. 1890, il TRIBUNALE DI UDINE, ORDINANZA DI SOSPENSIONE PER OPPOSIZIONE DEL 04-01-2021, il TRIBUNALE DI MASSA, ORDINANZA DEL COLLEGIO DI SOSPENSIONE PER OPPOSIZIONE DEL 04-06-2021, il TRIBUNALE DI VITERBO, SENTENZA DEL 07-06-2021 N. 733, il TRIBUNALE DI CAMPOBASSO, SENTENZA DEL 18-03-2022 N. 156, il TRIBUNALE DI LARINO, SENTENZA DEL 18-07-2022 N. 378, il TRIBUNALE DI NAPOLI, SENTENZA DEL 15-11-2022 N. 10148, la CORTE D’APPELLO DI BARI, SENTENZA DEL 13-01-2023 N. 28, il TRIBUNALE DI PRATO, SENTENZA DEL 11-04-2023 N. 243, il TRIBUNALE DI MASSA, SENTENZA DEL 25-09-2023 N. 537, il TRIBUNALE DI MASSA, SENTENZA DEL 09-10-2023 N. 588, il TRIBUNALE DI MASSA, SENTENZA DEL 26-10-2023 N. 642.

INDETERMINATEZZA CONTRATTUALE nel REGIME COMPOSTO degli interessi

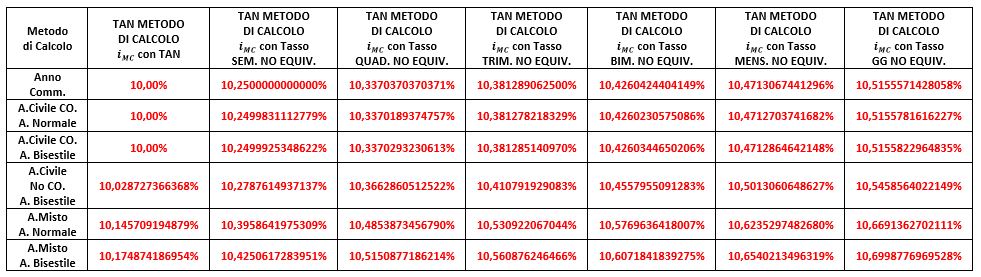

Nel Paragrafo 2 della nostra Perizia Asseverata generalizzata si evidenzia, da una parte, che qualora gli INTERESSI CORRISPETTIVI siano conteggiati durante l’anno è necessario rispettare il PRINCIPIO DI EQUIVALENZA FINANZIARIA che permette di operare trasformazioni equipollenti su scale temporali differenti poiché impone che due tassi, riferiti ad archi temporali diversi, sono equivalenti quando alla fine di uno stesso periodo preso come riferimento producono UGUALE IMPORTO d’interesse, e, dall’altra, che è possibile calcolare, per i finanziamenti di durata annuale, il TAN REALE MODALITÀ DI CALCOLO e, per i finanziamenti di durata pluriennale, il TASSO ANNUO REALE MEDIO che dimostrano come il semplice utilizzo delle modalità di conteggio dell’ANNO CIVILE “NON CORRETTO” e dell’ANNO “MISTO” sia con il tasso annuo che con il tasso periodale equivalente produce l’incasso di INTERESSI CORRISPETTIVI ulteriori sia nel REGIME SEMPLICE che nel REGIME COMPOSTO ma, in quest’ultimo caso, tali interessi sono maggiori perché la modalità di calcolo costituisce un MECCANISMO SECONDARIO DI ANATOCISMO. Non solo, si mostra come i valori del TAN REALE MODALITÀ DI CALCOLO e del TASSO ANNUO REALE MEDIO sono nettamente più alti se si usa nel REGIME COMPOSTO il tasso periodale NON equivalente con tutti i modi di computo degli INTERESSI CORRISPETTIVI (ANNO COMMERCIALE, ANNO CIVILE “CORRETTO”, ANNO CIVILE “NON CORRETTO” e ANNO “MISTO), valori che si acuiscono sia nel caso di maggiore frequenza della composizione degli interessi sugli interessi sia perché sussiste anche l’effetto del DOPPIO MECCANISMO SECONDARIO DI ANATOCISMO che incrementa queste percentuali, in particolare con le modalità di conteggio dell’ANNO CIVILE “NON CORRETTO” e dell’ANNO “MISTO”. Si ripropone la tabella del Paragrafo 2 del VOLUME I dei libri sopra evidenziati che dimostra empiricamente questi assunti.

Nella denegata ipotesi che non sia accertata e dichiarata giudizialmente la violazione degli artt. 821, comma 3 e 1374 c.c. del combinato disposto delle norme pattizie che sanciscono l’applicazione del sistema FRANCESE pur riconoscendo che lo stesso è inequivocabilmente nel REGIME ANATOCISTICO, la nullità della clausola pattizia relativa al tasso annuo corrispettivo per INDETERMINATEZZA CONTRATTUALE può sussistere anche nel REGIME COMPOSTO degli interessi.

Infatti, l’Organo di Vigilanza con la Normativa di Trasparenza tempo per tempo vigente da la sua versione nomofilattica dell’art. 117, comma 4, del TUB in vigore dal 01/01/1994 a oggi che prevede “I contratti indicano il tasso d’interesse e OGNI altro prezzo e condizione praticati” stabilendo cosa il regolamento contrattuale deve contenere per non comportare l’INDETERMINATEZZA CONTRATTUALE della clausola relativa al TASSO ANNUO dell’interesse CORRISPETTIVO nel REGIME COMPOSTO degli interessi. In particolare, nella normativa del “All. 4B Prototipo di foglio informativo del mutuo offerto a consumatori” in vigore dal 10/09/2009 al 31/10/2016 vi è l’obbligo giuridico, esplicitato nelle note di redazione, che “(5) Se nel piano di ammortamento si applica il regime di capitalizzazione composta degli interessi, la conversione del tasso di interesse annuale i1 nel corrispondente tasso di interesse infrannuale i2 (e viceversa) segue la seguente formula di equivalenza intertemporale i2 = (1+i1)^t1/t2 – 1”, cioè l’equazione del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO necessaria per il calcolo del tasso periodale equivalente. Precedentemente, l’art. 6 rubricato “Trasparenza contrattuale” della Delibera del CICR del 09 febbraio 2000 n. 224000 in vigore dal 22/04/2000 al 30/09/2015 che stabilisce che “I contratti relativi alle operazioni di raccolta del risparmio e di esercizio del credito stipulati dopo l’entrata in vigore della presente delibera indicano la periodicità di capitalizzazione degli interessi e il tasso di interesse applicato. Nei casi in cui è prevista una capitalizzazione infrannuale viene inoltre indicato il valore del tasso, rapportato su base annua, tenendo conto degli effetti della capitalizzazione. Le clausole relative alla capitalizzazione degli interessi non hanno effetto se non sono specificamente approvate per iscritto”. Ancora, nelle Istruzioni di Vigilanza per le banche della Circolare della Banca d’Italia n. 229 del 21 aprile 1999, con il 9° Aggiornamento del 25 luglio 2003 in vigore dal 01/10/2003 al 31/12/2009 è stato aggiunto un TITOLO X rubricato “Trasparenza delle operazioni e dei servizi bancari” dove si leggeva che “Con particolare riferimento ai tassi di interesse, ai sensi della delibera CICR del 9 febbraio 2000 (cfr. Allegato B), i contratti indicano la periodicità di capitalizzazione e, nei casi in cui sia prevista una capitalizzazione infrannuale, il valore del tasso, rapportato su base annua, tenendo conto degli effetti della capitalizzazione. Per i contratti di finanziamento, nell’indicazione del tasso rapportato su base annua non si tiene conto degli eventuali interessi di mora applicati sulle rate di rimborso non pagate alla scadenza. Le clausole relative alla capitalizzazione degli interessi non hanno effetto se non sono specificamente approvate per iscritto”. Successivamente, sia il Provvedimento B.I. del 29/07/2009 in tema di “Trasparenza delle operazioni e dei servizi bancari e finanziari – correttezza delle relazioni tra intermediari e clienti”, pubblicato in G.U. con la Comunicazione B.I. del 10/09/2009 n. 40672 in vigore dal 01/01/2010 al 16/05/2011, sia il Provvedimento B.I. del 09/02/2011 n. 50863 in tema di “Trasparenza delle operazioni e dei servizi bancari e finanziari – correttezza delle relazioni tra intermediari e clienti”, in vigore dal 17/05/2011 al 06/07/2013, sia il Provvedimento B.I. del 28/03/2013 n. 67640 in tema di “Trasparenza delle operazioni e dei servizi bancari e finanziari – correttezza delle relazioni tra intermediari e clienti”, in vigore dal 07/07/2013 al 30/09/2015 stabilivano nei paragrafi “3. Fogli informativi e Foglio comparativo dei mutui” e “4.2. Informazioni Precontrattuali” che “I tassi di interesse sono riportati su base annuale e almeno con riferimento all’anno civile. Qualora un contratto relativo a un’operazione di raccolta del risparmio o di finanziamento preveda la capitalizzazione infrannuale degli interessi, il valore del tasso, rapportato su base annua, viene indicato tenendo conto degli effetti della capitalizzazione”.

Conseguentemente, i BANCARI latu sensu degli intermediari, dotati della diligenza qualificata del bonus argentarius, non possono non sapere che se determinano la rata costante posticipata con il PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con il tasso periodale NON equivalente individuato con la formula PRINCIPIO DI EQUIVALENZA del REGIME SEMPLICE, per non incorrere nell’INDETERMINATEZZA CONTRATTUALE della clausola pattizia relativa al tasso annuo corrispettivo devono indicare nella convenzione anche il TAN REALE SOLO AMMORTAMENTO o il TAN REALE FINANZIAMENTO, qualora vi siano INTERESSI CORRISPETTIVI del PREAMMORTAMENTO, calcolato correttamente con le regole matematiche del REGIME ANATOCISTICO.

Giurisprudenza Indeterminatezza contrattuale del tasso corrispettivo nel Regime Composto

TRIBUNALE DI MASSA, ORDINANZA DEL COLLEGIO DI SOSPENSIONE PER OPPOSIZIONE DEL 23-03-2016, TRIBUNALE DI LUCCA, SENTENZA DEL 10-05-2018 N. 763, CORTE D’APPELLO DI TORINO, SENTENZA DEL 16-04-2018 n. 699 (LEASING), TRIBUNALE DI CREMONA, SENTENZA DEL 11-03-2019 N. 177, TRIBUNALE DI CREMONA, SENTENZA DEL 18-03-2019 N. 201, TRIBUNALE DI CREMONA, SENTENZA DEL 27-03-2019 N. 221, TRIBUNALE DI CREMONA, SENTENZA DEL 28-03-2019 N. 227, TRIBUNALE DI CREMONA, SENTENZA DEL 23-04-2019 N. 287, TRIBUNALE DI ROMA, SENTENZA DEL 01-06-2019 N. 1599, CORTE D’APPELLO DI GENOVA, SENTENZA DEL 28-04-2020 N. 410, TRIBUNALE DI LUCCA, SENTENZA DEL 10-06-2020 N. 476, TRIBUNALE DI MASSA, SENTENZA DEL 05-08-2020 N. 384, CORTE D’APPELLO DI BARI, SENTENZA DEL 03-11-2020 N. 1890, TRIBUNALE DI FIRENZE, SENTENZA DEL 17-03-2021 N. 704 (LEASING), TRIBUNALE DI BRINDISI, SENTENZA DEL 21-05-2021 N. 709, TRIBUNALE DI MASSA, ORDINANZA DEL COLLEGIO DI SOSPENSIONE PER OPPOSIZIONE DEL 04-06-2021,TRIBUNALE DI CAMPOBASSO, SENTENZA DEL 18-03-2022 N. 156, CORTE D’APPELLO DI BARI, SENTENZA DEL 13-01-2023 N. 28, TRIBUNALE DI MASSA, SENTENZA DEL 25-09-2023 N. 537, TRIBUNALE DI MASSA, SENTENZA DEL 09-10-2023 N. 588, TRIBUNALE DI MASSA, SENTENZA DEL 26-10-2023 N. 642.

INDETERMINATEZZA CONTRATTUALE nel REGIME SEMPLICE degli interessi

Nella corretta ipotesi che sia accertata e dichiarata giudizialmente la violazione degli artt. 821, comma 3 e 1374 c.c. del combinato disposto delle norme pattizie che sanciscono l’applicazione del sistema FRANCESE riconoscendo che lo stesso non solo è inequivocabilmente nel REGIME ANATOCISTICO ma è anche illegale, la nullità della clausola pattizia relativa al tasso annuo corrispettivo per INDETERMINATEZZA CONTRATTUALE sussiste nel REGIME SEMPLICE degli interessi. Infatti, questa INDETERMINATEZZA CONTRATTUALE nel REGIME LINEARE degli interessi sussiste per la violazione sia dell’art. 117, comma 4, del TUB in vigore dal 01/01/1994 a oggi che prevede “I contratti indicano il tasso d’interesse e OGNI altro prezzo e condizione praticati” sia della Normativa di Trasparenza tempo per tempo vigente che da la sua versione nomofilattica dell’art. 117, comma 4, del TUB in vigore dal 01/01/1994 a oggi stabilendo cosa il regolamento contrattuale deve contenere per non comportare l’INDETERMINATEZZA CONTRATTUALE della clausola relativa al TASSO ANNUO dell’interesse CORRISPETTIVO nel REGIME SEMPLICE degli interessi. Nel Paragrafo 3 del VOLUME I dei libri sopra evidenziati si mostra che l’importo della rata costante posticipata individuata attraverso il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 o con impostazione finale in t_m, a parità di SOMMA EROGATA, di PERIODICITÀ dei rimborsi, di NUMERO di rate e di tasso annuo è influenzato da tre parametri: il primo è il modo in cui sono determinati gli INTERESSI EFFETTIVI, cioè l’utilizzo del REGIME SEMPLICE o del REGIME COMPOSTO; il secondo è la modalità di ponderazione dei PERIODI RATEALI, cioè l’utilizzo del metodo di conteggio degli interessi dell’ANNO CIVILE “CORRETTO”, dell’ANNO COMMERCIALE, dell’ANNO CIVILE “NON CORRETTO” o dell’ANNO“MISTO”; il terzo criterio che ne influenza il valore è il rispetto o meno del PRINCIPIO DI EQUIVALENZA FINANZIARIA quando si individua il tasso contrattuale periodale dal tasso contrattuale annuo nel caso di rimborsi infrannuali. Conseguentemente, dato che normalmente i BANCARI latu sensu utilizzano nei finanziamenti rateali il PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con il tasso periodale NON equivalente e la modalità di ponderazione diversa da quella lecita dell’ANNO CIVILE “CORRETTO” ex art. 821, comma 3, c.c., questa illecita prassi commerciale non solo determina la sussistenza dell’ANATOCISMO di tipo “GENETICO” che si concretizza al momento della conclusione del contratto e, per i prestiti rateali a TASSO VARIABILE, anche nella fase di esecuzione dello stesso, senza che vi sia la presenza di un interesse giuridicamente definibile come “scaduto”, configurando il reato-mezzo di TRUFFA ex art. 640, comma 1, c.p. come dettagliatamente illustrato nel Paragrafo 11 del VOLUME II dei libri sopra evidenziati, ma, con la commissione del delitto, l’illegale pratica mercantile delinea anche l’INDETERMINATEZZA CONTRATTUALE nel REGIME SEMPLICE degli interessi della clausola relativa al TASSO ANNUO dell’INTERESSE CORRISPETTIVO perché, di conseguenza, non evidenzia nel contratto l’effettivo tasso applicato attraverso il corretto TAN REALE SOLO AMMORTAMENTO o il corretto TAN REALE FINANZIAMENTO qualora vi siano interessi di PREAMMORTAMENTO TECNICO o FINANZIARIO o più tranche di SOMME EROGATE. Infatti, l’attualizzazione dell’illecita RATA dell’intermediario sia degli eventuali illeciti rimborsi di INTERESSI CORRISPETTIVI di PREAMMORTAMENTO utilizzando il lecito PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con la modalità di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” ex artt. 821, comma 3 e 1374 c.c., certifica matematicamente la violazione civilistica dell’art. 117, comma 4, del TUB in vigore dal 01/01/1994 a oggi.

In definitiva, il TAN REALE SOLO AMMORTAMENTO o il TAN REALE FINANZIAMENTO è giuridicamente corretto solo se il BANCARIO latu sensu usa il REGIME LINEARE per determinare sia la RATA sia gli eventuali INTERESSI CORRISPETTIVI di PREAMMORTAMENTO: in questa eventualità lecita ex art. 821, comma 3, c.c., il primo indicatore può essere espresso o non espresso nella convenzione perché il suo valore matematico coincide con il tasso annuo in quanto esiste il solo periodo di AMMORTAMENTO mentre il TAN REALE FINANZIAMENTO deve essere necessariamente espresso nel patto perché algebricamente non può coincidere con il tasso annuo del periodo di AMMORTAMENTO in quanto occorre tenere conto degli interessi di preammortamento previsti dal contratto calcolati o con lo stesso tasso annuo o con un tasso annuo appositamente stabilito per il periodo di PREAMMORTAMENTO. Naturalmente, anche il giuridicamente corretto ex art. 821, comma 3, c.c. TAN REALE FINANZIAMENTO di un prestito rateale che prevede più tranche di SOMME EROGATE deve essere necessariamente espresso nella convenzione perché matematicamente non può coincidere con il tasso annuo del periodo di AMMORTAMENTO.

Giurisprudenza Indeterminatezza contrattuale del tasso corrispettivo nel Regime Semplice

TRIBUNALE DI CAMPOBASSO, SENTENZA DEL 22-02-2016 N. 108, TRIBUNALE DI CREMONA, SENTENZA DEL 18-03-2019 N. 201, TRIBUNALE DI CREMONA, SENTENZA DEL 11-03-2019 N. 177, CORTE D’APPELLO DI CAMPOBASSO, SENTENZA DEL 05-12-2019 N. 412, TRIBUNALE DI CAMPOBASSO, SENTENZA DEL 26-03-2020 N. 158, TRIBUNALE DI LUCCA, SENTENZA DEL 10-06-2020 N. 476, TRIBUNALE DI MASSA, SENTENZA DEL 05-08-2020 N. 384, TRIBUNALE DI CAMPOBASSO, SENTENZA DEL 06-11-2020 N. 528, TRIBUNALE DI CAMPOBASSO, SENTENZA DEL 18-03-2022 N. 156

SANZIONE CIVILE dell’INDETERMINATEZZA CONTRATTUALE

Da un punto di vista normativo, la corretta SANZIONE dell’INDETERMINATEZZA CONTRATTUALE della clausola relativa al TASSO ANNUO CORRISPETTIVO deve essere valutata alla luce del combinato disposto dell’art. 1284, comma 3, c.c. che prevede che “Gli interessi superiori alla misura legale devono essere determinati per iscritto; altrimenti sono dovuti nella MISURA LEGALE”, dell’art. 1346 c.c. che sancisce “L’oggetto del contratto deve essere possibile, lecito, determinato o determinabile”, dell’art. 117, comma 4, comma 6 e comma 7 del TUB in vigore dal 01/01/1994 al 18/09/2010 che stabilisce che “4. I contratti indicano il tasso d’interesse e OGNI altro prezzo e condizione praticati, inclusi, per i contratti di credito, gli eventuali maggiori oneri in caso di mora. … (…) … 6. Sono nulle e si considerano non apposte le clausole contrattuali di rinvio agli usi per la determinazione dei tassi di interesse e di OGNI altro prezzo e condizione praticati nonchè quelle che prevedono tassi, prezzi e condizioni più sfavorevoli per i clienti di quelli pubblicizzati. 7. In caso di inosservanza del comma 4 e nelle ipotesi di nullità indicate nel comma 6, si applicano: a) il tasso nominale minimo e quello massimo dei BUONI ORDINARI DEL TESORO ANNUALI o di altri titoli similari eventualmente indicati dal Ministero dell’economia e delle finanze, emessi nei dodici mesi precedenti la conclusione del contratto, rispettivamente per le operazioni attivve e per quelle passive; b) gli altri prezzi e condizioni pubblicizzati nel corso della durata del rapporto per le corrispondenti categorie di operazioni e servizi; in mancanza di pubblicità nulla è dovuto” e dell’art. 117, comma 4, comma 6 e comma 7 del TUB in vigore dal 19/10/2010 a oggi che stabilisce che “4. I contratti indicano il tasso d’interesse e OGNI altro prezzo e condizione, inclusi, per i contratti di credito, gli eventuali maggiori oneri in caso di mora. … (…) … 6. Sono nulle e si considerano non apposte le clausole contrattuali di rinvio agli usi per la determinazione dei tassi di interesse e di OGNI altro prezzo e condizione praticati nonchè quelle che prevedono tassi, prezzi e condizioni più sfavorevoli per i clienti di quelli pubblicizzati. 7. In caso di inosservanza del comma 4 e nelle ipotesi di nullità indicate nel comma 6, si applicano: a) a) il tasso nominale minimo e quello massimo, rispettivamente per le operazioni attive e per quelle passive, dei BUONI ORDINARI DEL TESORO ANNUALI o di altri titoli similari eventualmente indicati dal Ministro dell’economia e delle finanze, emessi nei dodici mesi precedenti la conclusione del contratto o, se più favorevoli per il cliente, emessi nei dodici mesi precedenti lo svolgimento dell’operazione. b) gli altri prezzi e condizioni pubblicizzati per le corrispondenti categorie di operazioni e servizi al momento della conclusione del contratto o, se più favorevoli per il cliente, al momento in cui l’operazione è effettuata o il servizio viene reso; in mancanza di pubblicità nulla è dovuto”.

In primis, la sentenza della Corte di Cassazione del 18/06/2020 n. 11876 stabilisce che “È NULLA PER INDETERMINATEZZA DELL’OGGETTO ai sensi dell’art. 1346 c.c. la clausola relativa agli interessi … (…) … in cui la concreta determinazione del tasso … (…) … dipende dalla mera discrezionalità di una delle parti del contratto e non sia, invece, rimessa ad un elemento esterno al contratto. Sul piano rimediale, la NULLITÀ PER INDETERMINATEZZA DELL’OGGETTO ex art. 1346 c.c. della clausola di un rapporto di CONTO CORRENTE che rimette la determinazione del tasso d’interessi … (…) … alla mera discrezionalità della banca, posta la sua natura generale, è regolata dalla disciplina di diritto comune; NON si applica, invece, la regola dell’art. 117, 7 comma T.u.b., che è riferita testualmente alle sole violazioni dei commi 4 e 6 dello stesso art. 117 T.u.b. e si pone quale rimedio correttivo delle peculiari ipotesi di nullità di protezione previste dal Titolo del T.u.b. dedicato alla trasparenza delle condizioni contrattuali.” In altre parole, per la giurisprudenza di legittimità, la SANZIONE del tasso nominale minimo dei BUONI ORDINARI DEL TESORO ANNUALI dell’art. 117, comma 7 del TUB deve essere applicata nelle ipotesi tassative di nullità c.d. “di protezione” ex Titolo VI del TUB, difettando il presupposto stesso di una sua applicazione analogica in casi non espressamente contemplati: conseguentemente, per le nullità di tipo diverso da quelle c.d. “di protezione” ex Titolo VI del TUB occorre utilizzare il meccanismo di eterointegrazione normativa ex art. 1284, comma 3, c.c. del TASSO LEGALE VIGENTE.

Ora, mentre sono perfettamente delineate normativamente le DUE condizioni dell’art. 117, comma 6 del TUB in vigore dal 01/01/1994 a oggi e, cioè, quella del “rinvio agli usi” e quella di “condizioni più sfavorevoli per i clienti di quelli pubblicizzati”, è meno precisato dal legislatore il significato normativo dell’art. 117, comma 4, del TUB in vigore dal 01/01/1994 a oggi “4. I contratti indicano … (…) … OGNI altro prezzo e condizione praticati”.

Nell’evidenziare che la locuzione “determinati per iscritto” ex art. 1284, comma 3, c.c. è identica etimologicamente a quella che stabilisce “i contratti indicano” ex art. 117, comma 4, del TUB, l’interpretazione di “OGNI altro prezzo e condizione praticati” fa rientrare certamente in questa norma non solo l’obbligo di indicazione del TASSO ANNUO EFFETTIVO (TAE) calcolato o nel REGIME COMPOSTO o nel REGIME SEMPLICE degli interessi con la modalità di conteggio e di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” ex art. 821, comma 3, c.c., ma anche l’obbligo di soddisfare tutte le INDICAZIONI CONTRATTUALI previste dalla Normativa di Trasparenza della Banca d’Italia tempo per tempo vigente: ovviamente, qualora nella Normativa di Trasparenza della Banca d’Italia tempo per tempo vigente vi sia un “CONTRASTO” interpretativo o una “LACUNA” interpretativa rispetto a quanto generalmente previsto dall’art. 117, comma 4, del TUB, l’interprete deve sempre far prevalere quest’ultimo.

Conseguentemente, la corretta SANZIONE dell’INDETERMINATEZZA CONTRATTUALE della clausola relativa al TASSO ANNUO CORRISPETTIVO da utilizzare a far data dallo 01/01/1994 è quella del tasso nominale minimo dei BUONI ORDINARI DEL TESORO ANNUALI dell’art. 117, comma 7 del TUB sia perché lex speciali derogat legi generali sia perché l’interpretazione di “OGNI altro prezzo e condizione praticati” ha un contenuto ampio e generalizzato.

In altre parole, per i finanziamenti rateali sottoscritti dopo l’entrata in vigore del TUB si deve usare il tasso nominale minimo dei BUONI ORDINARI DEL TESORO ANNUALI, quello emesso “nei dodici mesi precedenti la conclusione del contratto” nel periodo dal 01/01/1994 al 18/09/2010 e quello più favorevole fra il minimo dei “dodici mesi precedenti la conclusione del contratto” e il minimo dei “dodici mesi precedenti lo svolgimento dell’operazione” nel periodo dal 19/09/2010 a oggi. In questo ultimo caso, nei finanziamenti rateali la locuzione “svolgimento dell’operazione” coincide con ogni pagamento di RATA o di INTERESSI CORRISPETTIVI di PREAMMORTAMENTO.

Non solo, l’art. 127 del TUB, comma 4, nella versione in vigore dal 19/09/2010 al 17/12/2010, e comma 2,nelle versioni in vigore dal 18/12/2010 a oggi, stabilisce che “Le nullità previste dal presente titolo operano soltanto a vantaggio del cliente e possono essere rilevate d’ufficio dal giudice”: per conseguenza, la sussistenza di una nullità c.d. “di protezione” ex Titolo VI del TUB deve obbligare il giudice a decretare la tutela più vantaggiosa per il finanziato se la causa è stata introdotta dopo il 19/09/2010 indipendentemente dalla data di sottoscrizione del contratto perchè l’art. 127 del TUB, comma 4 o comma 2 è una norma di natura processuale e non sostanziale. Dato che normalmente da un punto di vista empirico la SANZIONE del tasso nominale minimo dei BUONI ORDINARI DEL TESORO ANNUALI dell’art. 117, comma 7 del TUB è più vantaggiosa rispetto alla SANZIONE del TASSO LEGALE VIGENTE ex art. 1284, comma 3, c.c., il giudice scegliendo la SANZIONE CIVILE del TUB non preclude al finanziato la più ampia ed incisiva tutela di natura sanzionatoria.

Alla luce di quanto appena argomentato, per i finanziamenti rateali con pagamenti infrannuali dove è stato impiegato l’illecito ex art. 821, comma 3, c.c. REGIME COMPOSTO, finanziamenti rateali dove è stato indicato in contratto anche il TASSO ANNUO EFFETTIVO (TAE) calcolato nel REGIME COMPOSTO, qualora questa percentuale sia più bassa di quella del TASSO ANNUO EFFETTIVO (TAE) calcolato nel REGIME COMPOSTO con la modalità di conteggio e di ponderazione dei periodi rateali dell’ANNO CIVILE CORRETTO, nel periodo dal 1942 ad oggi sussiste l’INDETERMINATEZZA CONTRATTUALE della clausola relativa al TASSO ANNUO CORRISPETTIVO nel REGIME COMPOSTO degli interessi per violazione dell’art. 1284, comma 3, c.c. se si applicano i principi di diritto della sentenza della Corte di Cassazione del 18/06/2020 n. 11876. In altre parole, se si seguono le indicazioni degli ermellini della sentenza 11876/2020 è inapplicabile l’art. 117, comma 4, del TUB in vigore dal 01/01/1994 a oggi in quanto è stato indicato in contratto dai Bancari latu sensu con “mera discrezionalità” anche il TASSO ANNUO EFFETTIVO (TAE) calcolato nel REGIME COMPOSTO: conseguentemente, la percentuale più bassa di quella del TASSO ANNUO EFFETTIVO (TAE) calcolato nel REGIME COMPOSTO con la modalità di conteggio e di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” comporta la SANZIONE del TASSO LEGALE VIGENTE da calcolarsi con il PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” con l’impiego dei tassi giornalieri equivalenti discendenti dal TASSO ANNUO NOMINALE (TAN) calcolati con la formula del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO.

Invece, applicando i corretti principi di diritto della sentenza della Corte di Cassazione del 13/05/2021 n. 12899 che, con riferimento al contratto di LEASING – si è espressa nel senso che occorre applicare la SANZIONE del tasso nominale minimo dei BUONI ORDINARI DEL TESORO ANNUALI dell’art. 117, comma 7 del TUB non soltanto “alle ipotesi nelle quali nel contratto manchi” del tutto la pattuizione inerente al tasso (in quel caso, per l’appunto, il cd. tasso leasing), ma anche ai casi nei quali “il tasso sia indicato nel contratto, ma esso porti ad un ammontare del costo dell’operazione variabile in funzione dei patti che regolano le modalità di pagamento, sì da ritenere che il prezzo dell’operazione risulti sostanzialmente inespresso e indeterminato”, vale a dire anche nell’evenienza di “divergenza tra il tasso contenuto nel contratto rapportato ad un timing di pagamento annuale e quello da applicare alla restituzione infrannuale”, divergenza in virtù della quale le rate vengono determinate “secondo un metodo il cui risultato è quello di aumentare l’importo degli interessi e quindi di far emergere un tasso annuo effettivo superiore a quello risultante dalle clausole contrattuali”, la percentuale più bassa del TASSO ANNUO EFFETTIVO (TAE) contrattuale rispetto all’aliquota corretta del TASSO ANNUO EFFETTIVO (TAE) calcolato nel REGIME COMPOSTO con la modalità di conteggio e di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” deve essere considerata una nullità c.d. “di protezione” ex Titolo VI del TUB per violazione dell’art. 117, comma 4, del TUB. Conseguentemente, la contemporanea vigenza dell’art. 127 del TUB, comma 4 o comma 2 deve obbligare il giudice a decretare la SANZIONE del tasso nominale minimo dei BUONI ORDINARI DEL TESORO ANNUALI dell’art. 117, comma 7 del TUB da calcolarsi con il PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” con l’impiego dei tassi giornalieri equivalenti discendenti dal TASSO ANNUO NOMINALE (TAN) calcolati con la formula del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO se questa tutela è più vantaggiosa per il finanziato rispetto a quella del TASSO LEGALE VIGENTE ex art. 1284, comma 3, c.c. da calcolarsi con il PRINCIPIO DI EQUITÀ del REGIME COMPOSTO.

Ovviamente, se l’interprete riconosce contestualmente l’obbligatorietà del REGIME SEMPLICE ex art. 821, comma 3, c.c. e, quindi, sussiste l’INDETERMINATEZZA CONTRATTUALE della clausola relativa al TASSO ANNUO CORRISPETTIVO sia nel REGIME COMPOSTO sia nel REGIME SEMPLICE degli interessi, la SANZIONE applicabile sia per l’indicazione errata del TASSO ANNUO EFFETTIVO (TAE) calcolato nel REGIME COMPOSTO sia per la mancata indicazione del TASSO ANNUO EFFETTIVO (TAE) calcolato nel REGIME SEMPLICE con la modalità di conteggio e di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” è quella del tasso nominale minimo dei BUONI ORDINARI DEL TESORO ANNUALI dell’art. 117, comma 7 del TUB da calcolarsi con il PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” e, nel caso di pagamenti infrannuali, con l’impiego dei tassi giornalieri equivalenti discendenti dal TASSO ANNUO NOMINALE (TAN) calcolati con la formula del PRINCIPIO DI EQUIVALENZA del REGIME SEMPLICE. Naturalmente, sempre che ex art. 127 del TUB, comma 4 o comma 2 questa sia la SANZIONE CIVILE più vantaggiosa per il finanziato.

Invece, per i prestiti rateali rimborsati prima dell’entrata in vigore del TUB del 01/01/1994 si applica il TASSO LEGALE vigente ex art. 1284, comma 3, c.c. al momento di ogni pagamento di RATA o di INTERESSI CORRISPETTIVI di PREAMMORTAMENTO: conseguentemente, se il finanziamento rateale iniziato prima dell’entrata in vigore del TUB ha anche pagamenti nella vigenza della normativa speciale, per quest’ultimi si deve usare il tasso nominale minimo dei BUONI ORDINARI DEL TESORO ANNUALI dell’art. 117, comma 7 del TUB.

Giurisprudenza che stabilisce la SANZIONE CIVILE dell’art. 117, comma 7 del TUB per l’Indeterminatezza contrattuale

CASSAZIONE CIVILE, SENTENZA DEL 07-07-2017 N. 16859, CASSAZIONE CIVILE, SENTENZA DEL 24-12-2020 N. 29576, CASSAZIONE CIVILE, SENTENZA DEL 13-05-2021 N. 12889, CORTE D’APPELLO DI TORINO, SENTENZA DEL 16-04-2018 n. 699 (LEASING), TRIBUNALE DI CREMONA, SENTENZA DEL 11-03-2019 N. 177, TRIBUNALE DI ROMA, SENTENZA DEL 01-06-2019 N. 1599, CORTE D’APPELLO DI GENOVA, SENTENZA DEL 28-04-2020 N. 410, TRIBUNALE DI LUCCA, SENTENZA DEL 10-06-2020 N. 476, TRIBUNALE DI PRATO, SENTENZA DEL 17-06-2020 N. 250, TRIBUNALE DI MASSA, SENTENZA DEL 05-08-2020 N. 384, CORTE D’APPELLO DI BARI, SENTENZA DEL 03-11-2020 N. 1890, TRIBUNALE DI UDINE, ORDINANZA DI SOSPENSIONE PER OPPOSIZIONE DEL 04-01-2021, TRIBUNALE DI FIRENZE, SENTENZA DEL 17-03-2021 N. 704 (LEASING), TRIBUNALE DI VITERBO, SENTENZA DEL 07-06-2021 N. 733, TRIBUNALE DI MASSA, SENTENZA DEL 25-09-2023 N. 537, TRIBUNALE DI MASSA, SENTENZA DEL 09-10-2023 N. 588, TRIBUNALE DI MASSA, SENTENZA DEL 26-10-2023 N. 642.

______________________________________________

[nota 1] Il fondamento giuridico della disapplicazione degli ARTIFICI CONTABILI TRUFFALDINI sia nel REGIME COMPOSTO che nel REGIME SEMPLICE degli interessi risiede nell’art. 1374 c.c. che stabilisce che “Il contratto obbliga le parti non solo a quanto è nel medesimo espresso, ma anche a tutte le conseguenze che ne derivano secondo la LEGGE, o, in mancanza, secondo gli usi e l’EQUITÀ”. L’eliminazione di tali artifici non riguarda il c.d. squilibrio economico ma concerne il pregiudizio di carattere patrimoniale che tali stratagemmi determinano a seguito di una violazione indiscutibile della LEGGE e dell’EQUITÀ che, conseguentemente, non è garantita fra le parti sia quando è adoperato l’illecito REGIME COMPOSTO sia quando è utilizzato il lecito REGIME SEMPLICE. Secondo a giurisprudenza della Cassazione Civile Sezione Lavoro del 08/07/1983 n. 4626, la funzione EQUITATIVA dell’integrazione del contratto ex art. 1374 c.c. è di tipo suppletivo, in quanto finalizzata a sopperire a lacune laddove non sia prevista un’apposita disciplina da parte della legge o degli usi. Ancora, la sentenza della Cassazione Civile Sezioni Unite del 13/09/2005 n. 18128, alla luce di una rilettura degli istituti codistici in senso conformativo ai precetti superiori della Carta Costituzionale, ha ammesso una potestà di controllo e d’intervento del giudice all’interno della convenzione attraverso il combinato disposto dell’art. 2 della Costituzione, che sancisce il DOVERE DI SOLIDARIETÀ NEI RAPPORTI INTERSOGGETTIVI, e le norme codicistiche che impongono il comportamento contrattuale secondo BUONA FEDE (artt. 1175, 1337, 1366, 1375 c.c.). Per conseguenza, i principi generali dell’ordinamento giuridico di RAGIONEVOLEZZA e di PROPORZIONALITÀ penetrano nel sistema pattizio attraverso l’EQUITÀ ex art 1374 c.c. nel suo ruolo integrativo rispetto all’autonomia privata: qualsiasi pregiudizio, anche di carattere patrimoniale, deve essere valutato in quest’ottica costituzionalmente orientata. Inoltre, il comma 2, lettera e) dell’art. 2 del Codice del Consumo (CdC) rubricato “Diritto dei Consumatori” certifica la rilevanza dell’EQUITÀ sia nella fase genetica del contratto che nella fase della sua esecuzione: si legge che “2. Ai consumatori ed agli utenti sono riconosciuti come fondamentali i diritti: … (…) … e) alla correttezza, alla trasparenza ed all’EQUITÀ nei rapporti contrattuali; … (…) …”. Infine, l’art. 127 del TUB, comma 4, nella versione in vigore dal 19/09/2010 al 17/12/2010, e comma 2,nelle versioni in vigore dal 18/12/2010 ad oggi, stabilisce che “Le nullità previste dal presente titolo operano soltanto a vantaggio del cliente e possono essere rilevate d’ufficio dal giudice”: conseguentemente, se la causa è stata introdotta dopo il 19/09/2010 indipendentemente dalla data di sottoscrizione del contratto essendo l’art. 127 del TUB, comma 4 o comma 2 una norma di natura processuale e non sostanziale, la sussistenza di una nullità c.d. “di protezione” ex Titolo VI del TUB, deve obbligare il giudice a decretare la tutela più vantaggiosa per il finanziato. Pertanto, ex art. 1374 c.c., tutto ciò che è ESPRESSO IN CONTRATTO deve essere ossequioso della LEGGE CIVILE e PENALE e deve garantire l’EQUITÀ fra i contraenti; non solo, deve rispettare l’art. 1374 c.c. anche tutto ciò che NON È ESPRESSO nel PATTO ma DI FATTO regola il rapporto fra le parti. Conseguentemente, qualsiasi ARTIFICIO CONTABILE TRUFFALDINO palese o “occulto” che regoli il finanziamento rateale deve essere disapplicato ogniqualvolta vi sia una violazione della LEGGE e dell’EQUITÀ. Dato che la violazione di norme imperative è fatta esclusivamente con l’intento di perseguire un “ingiusto profitto con altrui danno”, il contratto di finanziamento rateale si presenta come il mezzo adottato dal BANCARIO latu sensu per la concreta realizzazione del profitto illecito. Di conseguenza, l’eventuale previsione e/o utilizzo di ARTIFICI CONTABILI TRUFFALDINI che generano ulteriori interessi iniqui deve essere considerato ai fini dell’individuazione dell’intensità della VOLONTÀ DOLOSA del reato-mezzo TRUFFA e del reato-fine USURA: il DOLO INTENZIONALE non potrà che essere rafforzato nella sua intensità.

Si rinvia sia all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI del 26 marzo 2020 sia all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE USANO LE PONDERAZIONI DEI PERIODI RATEALI DIVERSE DA QUELLA DELL’ANNO COMMERCIALE del 09 maggio 2021 sia all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE CONOSCONO PERFETTAMENTE LE REGOLE MATEMATICHE E GIURIDICHE: LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO CON I VARI TASSI PERIODALI NON EQUIVALENTI NEL REGIME COMPOSTO del 06 luglio 2022 sia all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI CON OPZIONE A TASSO FISSO E A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 28 aprile 2022 sia all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO FISSO MANIPOLANO LE REGOLE MATEMATICHE DEL REGIME COMPOSTO PER INCASSARE MAGGIORI INTERESSI del 24 ottobre 2021 sia all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 09 maggio 2021 sia all’articolo PROVE MATEMATICHE, EMPIRICHE E GIURIDICHE A SOSTEGNO DELL’ILLECITÀ DEL PRESTITO ORDINARIO ENTI LOCALI DI CASSA DEPOSITI E PRESTITI (TASSO FISSO) del 14 giugno 2021 sia all’articolo CASSA E DEPOSITI E PRESTITI EROGA FINANZIAMENTI RATEALI AGLI ENTI LOCALI NELL’ILLECITO REGIME COMPOSTO DEL SISTEMA FRANCESE (TASSO FISSO) del 19 aprile 2020 sia all’articolo CASSA E DEPOSITI E PRESTITI EROGA FINANZIAMENTI RATEALI AGLI ENTI LOCALI NELL’ILLECITO REGIME COMPOSTO DEL SISTEMA ITALIANO (TASSO VARIABILE) del 24 marzo 2020 sia all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI (MUTUO) del 26 marzo 2020 sia all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI (LEASING) del 20 luglio 2020 sia all’articolo ANALISI TECNICA COMPLETA E ANALISI GIURIDICA PARTICOLARE DI UN MUTUO del 25 luglio 2020. Inoltre, la manipolazione delle regole matematiche del REGIME COMPOSTO nei mutui a TASSO VARIABILE sono evidenziate anche nell’articolo GIUDICE DI PACE DI SANTA MARIA CAPUA VETERE, SENTENZA DEL 20-01-2015 N. 79 del 23 agosto 2021 e nell’articolo CORTE D’APPELLO DI TORINO, SENTENZA DEL 05-05-2020 n. 464 del 26 maggio 2020.

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.