In primis, nel rinviare all’articolo I REQUISITI E I CRITERI DI IDONEITÀ DEI BANCARI LATU SENSU PROVANO IL DOLO NEI REATI CONSEGUENTI ALL’IMPIEGO DEL SISTEMA FRANCESE del 26 ottobre 2020 e all’articolo SANZIONE EX OFFICIO EX ART. 96, COMMA 3, C.P.C. del 11 aprile 2022, si evidenzia che i bancari latu sensu, dotati della diligenza qualificata del BONUS ARGENTARIUS ex art. 1176, comma 2, c.c., e i loro matematici, determinano commercialmente la rata costante posticipata con l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO sia con la ponderazione dei periodi rateali dell’ANNO COMMERCIALE e i tassi equivalenti periodali previsti dalla matematica e dalla Normativa di Trasparenza della Banca d’Italia (si rinvia all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE CONOSCONO PERFETTAMENTE LE REGOLE MATEMATICHE E GIURIDICHE: BANCA IFIS USA IL TASSO PERIODALE EQUIVALENTE DEL REGIME COMPOSTO SIA NEL PREAMMORTAMENTO FINANZIARIO SIA NELL’AMMORTAMENTO del 14 luglio 2023) sia con la ponderazione dei periodi rateali dell’ANNO CIVILE “NON CORRETTO” e i vari e diversi tassi NON equivalenti periodali conseguenti ai fattori positivi di periodicità q_k non identici delle scale temporali diverse da quella giornaliera (si rinvia all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE USANO LE PONDERAZIONI DEI PERIODI RATEALI DIVERSE DA QUELLA DELL’ANNO COMMERCIALE del 09 maggio 2021) sia con la ponderazione dei periodi rateali dell’ANNO “MISTO” (365/360 e 366/360) e i vari e diversi tassi NON equivalenti periodali conseguenti ai fattori positivi di periodicità q_k non identici delle scale temporali diverse da quella giornaliera (si rinvia all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 09 maggio 2021) sia con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” ex art. 821, comma 3, c.c. ed ex Normativa di Trasparenza della Banca d’Italia e i vari e diversi tassi NON equivalenti periodali conseguenti ai fattori positivi di periodicità q_k non identici delle scale temporali diverse da quella giornaliera (si rinvia all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE CONOSCONO PERFETTAMENTE LE REGOLE MATEMATICHE E GIURIDICHE: LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO CON I VARI TASSI PERIODALI NON EQUIVALENTI NEL REGIME COMPOSTO del 06 luglio 2022).

Conseguentemente, i matematici dei bancari latu sensu hanno implementato l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO perché nei testi della dottrina storica e nelle slide del PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO è illustrata solo la ponderazione dei periodi dell’ANNO COMMERCIALE: si evidenzia che il matematico del TEAM ROBYN HODE Devis Abriani ha determinato le formule del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 e con impostazione finale in t_m sia del REGIME COMPOSTO sia del REGIME SEMPLICE con le ponderazioni dei periodi rateali “create ad hoc” dagli intermediari (ANNO CIVILE “NON CORRETTO” e ANNO “MISTO”) e con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” ex art. 821, comma 3, c.c. ed ex Normativa di Trasparenza della Banca d’Italia sia quando sono usati i tassi equivalenti periodali sia quando sono impiegati i vari e diversi tassi NON equivalenti periodali.

Ulteriormente, si evidenzia che quando si determina una rata costante posticipata INFRANNUALE (mensile, bimestrale, trimestrale, quadrimestrale e semestrale) con l’equazione del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO, da un punto di vista matematico occorre precisare il tasso periodale con la formula del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO

e non con la formula del PRINCIPIO DI EQUIVALENZA del REGIME SEMPLICE

Da un punto di vista giuridico, l’obbligo di usare la formula del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO è stata sancita dalla Banca d’Italia nel PROTOTIPO FOGLIO INFORMATIVO MUTUI in vigore dal 10/09/2009 al 31/10/2016 con la norma “(5) Se nel piano di ammortamento si applica il regime di capitalizzazione composta degli interessi, la conversione del tasso di interesse annuale i1 nel corrispondente tasso di interesse infrannuale i2 (e viceversa) segue la seguente formula di equivalenza intertemporale i2 = (1+i1)t1/t2 – 1”.

Conseguentemente, i matematici dei bancari latu sensu e il PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO non possono non sapere che se è contrattualmente previsto l’uso del tasso NON equivalente periodale, da una parte, il valore della rata costante posticipata INFRANNUALE è più alto in conseguenza dell’uso di questo MECCANISMO SECONDARIO DI ANATOCISMO e, dall’altra, sussiste l’INDETERMINATEZZA CONTRATTUALE DEL TASSO CORRISPETTIVO nel REGIME COMPOSTO ex art. 117, comma 4, TUB se nel regolamento pattizio non è indicata, oltre alla percentuale del TASSO ANNUO, anche l’aliquota del TASSO ANNUO EFFETTIVO (TAE) calcolata con l’equazione del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO.

Infine, occorre, da una parte, sia premettere che il PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO è in palese CONFLITTO DI INTERESSE in quanto, per i suoi incarichi non accademici, è da considerare un bancario latu sensu dotato della diligenza qualificata del BONUS ARGENTARIUS ex art. 1176, comma 2, c.c. e, dall’altra, sia premettere che i “RISULTATI DELLA COMMISSIONE A.M.A.S.E.S SULL’ANATOCISMO DEL 23 SETTEMBRE 2022″ sono una MISTIFICAZIONE DELLA VERITÀ MATEMATICA UTILIZZANDO LA NORMATIVA frutto di una precisa strategia persuasiva incominciata dal PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO con le slide presentate al convegno ODCEC Roma “L’ANATOCISMO DEL PIANO DI AMMORTAMENTO ALLA FRANCESE DUE TESI A CONFRONTO DEL 14 MARZO 2022″, proseguita con le slide mostrate al convegno “L’ANATOCISMO NEI MUTUI STANDARDIZZATI TRADIZIONALI FRA MATEMATICA E DIRITTO CIRCOLO VIRTUOSO O CIRCOLO VIZIOSO? DEL 16 SETTEMBRE 2022” che il coordinatore del TEAM ROBYN HODE Paolo Bernasconi ha in presenza contestato, e terminata il 23 SETTEMBRE 2022 con questo documento dove si legge che “l’analisi integrata tra Matematica e Diritto … è stata FATTA!”.

Ora, è iniziata l’opera di divulgazione di questa MISTIFICAZIONE DELLA VERITÀ MATEMATICA UTILIZZANDO LA NORMATIVA: il primo convegno è del 14/10/2022 organizzato dall’Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano rubricato rubricato “IL POSITION PAPER AMASES E IL PRESUNTO ANATOCISMO NEI PIANI DI AMMORTAMENTO TRADIZIONALI: UNA SOLUZIONE COERENTE DAL PUNTO DI VISTA GIURIDICO E MATEMATICO” con la partecipazione del PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO, di ZIANI LAURA e di PECCATI LORENZO noto per le sue posizioni di mistificazioni della verità matematica espresse sul sito CONSULENTI BANCARI ONLINE già nel 2020.

Nel video del convegno sono da evidenziare le risposte del PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO alle domande incalzanti del coordinatore del TEAM ROBYN HODE Paolo Bernasconi: 1) DOMANDA: perché nei 9 membri della “COMMISSIONE A.M.A.S.E.S SULL’ANATOCISMO” (PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO, FABRIZIO CACCIAFESTA, PECCATI LORENZO, ZIANI LAURA, FRANCESCA BECCACECE, FAVERO GINO, PAOLA FERSINI, LI CALZI MARCO, NARDINI FRANCO) NON ci sono il Prof. CARLO MARI, il Prof. ANTONIO ANNIBALI e la Prof.ssa CARLA BARACCHINI che hanno una posizione contraria al POSITION PAPER AMASES? RISPOSTA: il COMITATO SCIENTIFICO AMASES (MASSIMILIANO FERRARA, GIANLUCA FUSAI, MARCELLINO GAUDENZI, CRISTIANA MAMMANA, GRAZIELLA PACELLI, MASSIMO SQUILLANTE) ha ritenuto che la posizione minoritaria del Prof. CARLO MARI, del Prof. ANTONIO ANNIBALI e della Prof.ssa CARLA BARACCHINI fosse da non considerare perché occorreva l’unanimità per il POSITION PAPER AMASES; 2) DOMANDA: quale contradditorio ci può essere stato nella “COMMISSIONE A.M.A.S.E.S SULL’ANATOCISMO” se tutti erano d’accordo? RISPOSTA: il contradditorio c’è stato perché 1 dei 9 membri, FABRIZIO CACCIAFESTA, ha cambiato opinione da “anatocista ad NON anatocista“.

A seguire, la confutazione da un punto matematico e giuridico dei “RISULTATI DELLA COMMISSIONE A.M.A.S.E.S SULL’ANATOCISMO DEL 23 SETTEMBRE 2022″.

- Nella slide A.M.A.S.E.S NON si evidenzia che, da un punto di vista matematico, il quantitativo degli INTERESSI EFFETTIVI COMPLESSIVI sono determinati nella 1° Fase Matematica quando è precisata la rata costante posticipata con l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO (anche nel REGIME SEMPLICE con impostazione iniziale in t_0 il quantitativo degli INTERESSI EFFETTIVI COMPLESSIVI sono determinati nella 1° Fase Matematica quando è precisata la rata costante posticipata con l’equazione del PRINCIPIO DI EQUITÀ). Conseguentemente, è questo quantitativo degli INTERESSI EFFETTIVI COMPLESSIVI che deve essere valutato giuridicamente con il NON indicato nelle slide A.M.A.S.E.S art. 821, comma 3, c.c., norma imperativa mai derogata da altre norme che NON può essere disattesa dalla volontà delle parti, che vieta l’ANATOCISMO matematico di tipo “GENETICO” in quanto stabilisce, da un punto di vista letterale, che l’obbligazione che assume ad oggetto gli interessi su somme di denaro matura giorno per giorno (REGIME SEMPLICE) e non giorno su giorno (REGIME COMPOSTO) (si rinvia all’articolo È INEQUIVOCABILE CHE L’ART. 821 C.C. PRESCRIVE L’UTILIZZO DELLA FORMULA DEL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE DELLA RATA COSTANTE POSTICIPATA del 21 marzo 2020).

2. Nella slide A.M.A.S.E.S NON si evidenzia che la 2° Fase Matematica del PIANO DI AMMORTAMENTO (PDA) è imprescindibilmente connessa al PRINCIPIO DI EQUITÀ del REGIME DEGLI INTERESSI adottato per specificare l’importo degli INTERESSI EFFETTIVI COMPLESSIVI da pagare. Infatti, anche nel MORICONI del 1994 è evidenziato che l’imposizione del vincolo matematico del DEBITO RESIDUO equo nel REGIME COMPOSTO determina prioritariamente nel PDA la sequenza di QUOTE CAPITALE e, quindi, conseguentemente, la sequenza di QUOTE INTERESSE è prioritariamente stabilita dall’equazione RATA meno QUOTA CAPITALE. È pertanto evidente che, da un punto di vista matematico, nel REGIME COMPOSTO NON sussiste la necessità di effettuare alcuna moltiplicazione fra il precedente DEBITO RESIDUO e il tasso annuo o il tasso equivalente periodale nel caso di rimborsi infrannuali. La moltiplicazione, possibile solo nel sistema FRANCESE, è una proprietà matematica del REGIME COMPOSTO che, in maniera alternativa, ridistribuisce nel PIANO DI AMMORTAMENTO degli INTERESSI EFFETTIVI COMPLESSIVI ANATOCISTICI individuati precedentemente nella 1° Fase Matematica con il PRINCIPIO DI EQUITÀ del REGIME ESPONENZIALE. Di conseguenza, questa moltiplicazione NON può trasformare delle singole QUOTE INTERESSE precisate nel REGIME COMPOSTO in singole QUOTE INTERESSE calcolate nel REGIME SEMPLICE. Non solo, questa moltiplicazione del sistema FRANCESE NON può trasformare algebricamente il piano di ammortamento in un “separato conteggio” nel REGIME SEMPLICE perché, è indubitabile, che la sequenza di singole QUOTE CAPITALE dipende esclusivamente dal PRINCIPIO DI EQUITÀ del REGIME COMPOSTO che ha determinato nella 1° Fase Matematica espressamente gli INTERESSI EFFETTIVI COMPLESSIVI ANATOCISTICI. Infatti, l’applicazione nella 1° Fase Matematica della formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con impostazione iniziale in t_0, evidenzia in maniera lampante che gli INTERESSI EFFETTIVI COMPLESSIVI ANATOCISTICI GENETICI sono dati dalla sommatoria di OGNI DIFFERENZA FRA IL VALORE DELLA RATA COSTANTE POSTICIPATA E I SINGOLI VALORI DI CIASCUNA RATA ATTUALIZZATA. Conseguentemente, quando si sostiene che deve escludersi la sussistenza di un FENOMENO ANATOCISTICO immanente nel “sistema francese” atteso che la QUOTA INTERESSE dovuta per ciascuna rata di ammortamento è calcolata applicando il tasso convenuto solo sul capitale residuo e non anche sugli interessi già addebitati è un FALSO MATEMATICO anche perché, per quanto illustrato in precedenza, il DEBITO RESIDUO equo utilizzato nella moltiplicazione del REGIME COMPOSTO è matematicamente un MONTANTE e, quindi, una miscela di QUOTE CAPITALE e di QUOTE INTERESSE (si rinvia all’articolo LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE del 20 gennaio 2023).

Solo nel caso in cui i finanziati non paghino regolarmente il prestito rateale, la singola QUOTA INTERESSE della rata non pagata scade matematicamente e, su questa singola QUOTA INTERESSE CORRISPETTIVO scaduta, si possono calcolare gli interessi di MORA se la normativa vigente lo consente, cioè applicando la legislazione speciale[1] per i prestiti di credito fondiario fino al 31/12/1993, l’art. 1283 c.c. fino al 21/04/2000, la Delibera del CICR del 09/02/2000 n. 224000 dal 22/04/2000 al 31/12/2013 e di nuovo l’art. 1283 c.c. dal 01/01/2014.

Conseguentemente, il PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO manipola la verità matematica e la verità giuridica quando sostiene che gli “anatocistici … sostengono la presenza di interessi su interessi nei piani di ammortamento tradizionali in contrasto con l’art. 1283 c.c.”: si evidenzia che il TEAM ROBYN HODE non ha MAI asserito questa tesi della rilevanza dell’art. 1283 nella fase GENETICA del contratto.

[1] La norme che derogavano l’art. 1283 c.c. sono state, dapprima, l’art. 38, del Regio Decreto del 16/07/1905 n. 646. Tale deroga è stata ripresa dalla legislazione speciale che si è succeduta nel tempo, cioè dall’art. 14 del D.P.R. del 21/01/1976 n. 7 e dall’art. 16 della Legge del 06/06/1991 n. 175.

3. Nella slide A.M.A.S.E.S si sottolinea la questione matematica della “tempistica di esigibilità degli interessi maturati” senza evidenziare che nel REGIME COMPOSTO il conseguenziale PIANO DI AMMORTAMENTO FRANCESE è univocamente determinato nei suoi valori numerici dall’impiego nella 1° fase algebrica dell’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 o con impostazione finale in t_m che precisa l’importo della rata costante posticipata: pertanto, ad ogni pagamento di rata, l’intermediario incassa (esige) SOLO degli interessi corrispettivi maturati matematicamente in quell’istante temporale e, quindi, NON sussiste un pagamento ANTICIPATO di interessi corrispettivi che maturano in un “epoca successiva alla scadenza.” In altre parole, sia nel REGIME COMPOSTO del sistema FRANCESE sia nel REGIME SEMPLICE del sistema LINEARE, gli importi numerici del conseguenziale PIANO DI AMMORTAMENTO, che evidenziano in entrambi i regimi degli interessi, all’inizio del rimborso, una sequenza di QUOTE CAPITALE variabili con valori di importo inferiore rispetto a quelli della sequela di QUOTE INTERESSE mentre, alla fine del rimborso, si realizza esattamente il fenomeno algebrico contrario, sono dei dati numerici con una sequenza algebrica predefinita dall’equazione del PRINCIPIO DI EQUITÀ che ESCLUDE da un punto di vista matematico che si hanno ad ogni pagamento di rata delle QUOTE INTERESSE che maturano “in epoca successiva alla scadenza fissata per relativo pagamento.“ (si rinvia all’articolo NEI PRESTITI GRADUALI DELLA RATA COSTANTE POSTICIPATA GLI INTERESSI NON SONO ESIGIBILI (PAGATI) PRIMA DELLA LORO MATURAZIONE del 08 giugno 2021)

4. Nella slide A.M.A.S.E.S si avvalora la tesi che solo il conseguenziale PIANO DI AMMORTAMENTO FRANCESE del REGIME COMPOSTO sia rispettoso dell’art. 1194 c.c.. In realtà, dato che il conseguenziale PIANO DI AMMORTAMENTO LINEARE del REGIME SEMPLICE presenta, all’inizio del rimborso, una sequenza di QUOTE CAPITALE variabili con valori di importo inferiore rispetto a quelli della sequela di QUOTE INTERESSE mentre, alla fine del rimborso, si realizza esattamente il fenomeno algebrico contrario, anche nel REGIME SEMPLICE è rispettato l’art. 1194 c.c..

In conclusione, il combinato disposto che gli interessi, quali frutti civili del capitale dato in “godimento” ex art. 820, comma 3, c.c., “si acquistano”, e cioè maturano, “giorno per giorno, in ragione della durata del diritto” ex art. 821, comma 3, c.c. sancisce sia che il principio di proporzionalità deve sussistere sia alla data del contratto e, quindi, deve essere impiegata obbligatoriamente l’equazione del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione iniziale in t_0 per determinare nella 1° fase algebrica l’importo della rata costante posticipata, sia che il principio di proporzionalità deve sussistere ad ogni pagamento di rata e, quindi, il valore finanziario dell’operazione ad ogni rimborso in caso di contestuale estinzione anticipata del prestito effettiva o potenziale deve essere identico al valore finanziario del MONTANTE del REGIME SEMPLICE di ogni pagamento (si rinvia sia all’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 22 novembre 2022 sia all’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE del 06 febbraio 2023).

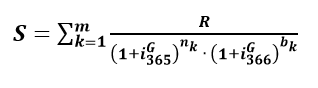

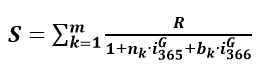

Nel rinviare all’articolo IL BULLET È ANATOCISTICO del 24 marzo 2020 e all’articolo LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE È NEL REGIME COMPOSTO ANCHE NEL PREAMMORTAMENTO DOVE LE QUOTE CAPITALI SONO PARI A ZERO del 17 maggio 2021, per confutare l’affermazione del PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO che per determinare le QUOTE CAPITALI e le QUOTE INTERESSE di un PIANO DI AMMORTAMENTO non è necessario optare per un regime finanziario, in questa sede si fornisce un piccolo esempio numerico di una Somma Erogata di euro 1.000,00 da rimborsare in 4 rate annuali posticipate al tasso annuo del 10,00% con la data di inizio ammortamento del 31/03/2011 usando sia la formula del REGIME COMPOSTO con impostazione iniziale in t_0 che impiega la ponderazione dei periodi rateale dell’ANNO “MISTO”

che determina con tali parametri la rata costante posticipata arrotondata del sistema “FRANCESE” di euro 316,50 sia la formula del REGIME COMPOSTO con impostazione iniziale in t_0 che utilizza la ponderazione dei periodi rateale dell’ANNO CIVILE “CORRETTO”

che precisa la rata costante posticipata arrotondata del sistema “FRANCESE” di euro 315,49 sia la formula del REGIME SEMPLICE con impostazione iniziale in t_0 che impiega la ponderazione dei periodi rateale dell’ANNO CIVILE “CORRETTO”

che determina la rata costante posticipata arrotondata del sistema “LINEARE” di euro 310,00.

Questo esempio dimostra che se si calcola il valore finanziario dell’operazione ad ogni pagamento di rata del sistema “FRANCESE” confrontandolo con il valore finanziario del MONTANTE del REGIME SEMPLICE di ogni pagamento, cioè l’unico valore che rispetta il principio di proporzionalità ex art. 821, comma 3, c.c., la rata costante posticipata determinata con il PRINCIPIO DI EQUITÀ del REGIME COMPOSTO (1° FASE) e il suo conseguenziale piano di ammortamento (2° FASE) sono inequivocabilmente nel REGIME ANATOCISTICO in quanto l’intermediario incassa maggiori INTERESSI CORRISPETTIVI. Conseguentemente, nel REGIME COMPOSTO NON vi sono delle QUOTE INTERESSE che maturano “in epoca successiva alla scadenza fissata per relativo pagamento” (si rinvia all’articolo NEI PRESTITI GRADUALI DELLA RATA COSTANTE POSTICIPATA GLI INTERESSI NON SONO ESIGIBILI (PAGATI) PRIMA DELLA LORO MATURAZIONE del 08 giugno 2021).

Al contrario, se si calcola il valore finanziario dell’operazione ad ogni pagamento di rata del sistema “LINEARE” con l’impostazione iniziale in t_0 confrontandolo con il valore finanziario del MONTANTE del REGIME SEMPLICE di ogni pagamento, cioè l’unico valore che rispetta il principio di proporzionalità, queste rate costanti posticipate determinate con l’impostazione iniziale in t_0 hanno un valore finanziario dell’operazione ad ogni pagamento di rata IDENTICO a quello previsto obbligatoriamente dall’art. 821, comma 3, codice civile. Conseguentemente, nel REGIME SEMPLICE con l’impostazione iniziale in t_0 NON vi sono delle QUOTE INTERESSE che maturano “in epoca successiva alla scadenza fissata per relativo pagamento” (si rinvia all’articolo NEI PRESTITI GRADUALI DELLA RATA COSTANTE POSTICIPATA GLI INTERESSI NON SONO ESIGIBILI (PAGATI) PRIMA DELLA LORO MATURAZIONE del 08 giugno 2021).

Per essere più chiari, per confutare il PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO che non evidenzia che è nella 1° Fase Matematica che si determinano gli INTERESSI EFFETTIVI CORRISPETTIVI sia con l’applicazione dell’equazione del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO con impostazione iniziale in t_0 sia con l’applicazione dell’equazione del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione iniziale in t_0 e, quindi, per contrastare il PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO che non effettua la valutazione di congruità del quantitativo complessivo degli INTERESSI EFFETTIVI CORRISPETTIVI con riferimento al dettato normativo dell’art. 821, comma 3, c.c., si mette in risalto un esempio numerico di calcolo di SOLI interessi corrispettivi di PREAMMORTAMENTO che dimostra che qualsiasi moltiplicazione fra una somma e il tasso di interesse pattuito è effettuata nel REGIME COMPOSTO degli interessi se le rate sono più di una (Somma Erogata di euro 1.000,00; tasso annuo di preammortamento del 10,00%; pagamento di 4 rate annuali posticipate di soli interessi di preammortamento calcolate con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” con la data di inizio preammortamento del 31/03/2011).

Il Prof. CARLO MARI, il Prof. ANTONIO ANNIBALI e la Prof.ssa CARLA BARACCHINI dopo il primo convegno del 14/10/2022 organizzato dall’Ordine dei Dottori Commercialisti e degli Esperti Contabili di Milano rubricato “IL POSITION PAPER AMASES E IL PRESUNTO ANATOCISMO NEI PIANI DI AMMORTAMENTO TRADIZIONALI: UNA SOLUZIONE COERENTE DAL PUNTO DI VISTA GIURIDICO E MATEMATICO” hanno evidenziato al PRESIDENTE DELL’AMASES BRUNO VISCOLANI che il POSITION PAPER AMASES NON poteva essere un documento che rappresentasse ufficialmente la posizione matematica dell’associazione in quanto vi sono soci che non approvano le mistificazioni della verità matematica espresse dai 9 membri della “COMMISSIONE A.M.A.S.E.S SULL’ANATOCISMO” (il Prof. ANTONIO ANNIBALI e la Prof.ssa CARLA BARACCHINI hanno evidenziato questa protesta e critica al PRESIDENTE DELL’AMASES BRUNO VISCOLANI anche nei loro articoli pubblicati nella rivista “Le Controversie Bancarie N. 65/2023 e N. 66/2023” e sul sito www.attuariale.eu).

Conseguentemente, il PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO ha dovuto pubblicare a spese dell’associazione nel dicembre 2022 ad Udine un documento denominato “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI” segnalando nella prefazione che “La Commissione e il Comitato Scientifico dell’A.M.A.S.E.S. riconoscono che esistono anche posizioni diverse sulla questione all’interno dell’Associazione“.

Non solo, il PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO ha dovuto pubblicare a spese dell’associazione nel dicembre 2022 ad Udine il “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI” perché ha voluto l’approvazione dell’uscente PRESIDENTE DELL’AMASES BRUNO VISCOLANI e dell’uscente COMITATO SCIENTIFICO AMASES (MASSIMILIANO FERRARA, GIANLUCA FUSAI, MARCELLINO GAUDENZI, CRISTIANA MAMMANA, GRAZIELLA PACELLI, MASSIMO SQUILLANTE): infatti, le ELEZIONI AMASES DEL 2022 avevano già decretato il nuovo PRESIDENTE DELL’AMASES ANDREA CONSIGLIO e il nuovo COMITATO SCIENTIFICO AMASES (MASSIMO SQUILLANTE, ROY CERQUETI, FRANCESCA PERLA, SILVIA MUZZIOLI, GRAZIELLA PACELLI, FABRIZIO LILLO) modificato in 4 dei 6 componenti e, quindi, nella sua maggioranza.

Ulteriormente, il PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO ha stabilito, con l’accordo dell’uscente PRESIDENTE DELL’AMASES BRUNO VISCOLANI, che il Prof. CARLO MARI, il Prof. ANTONIO ANNIBALI e la Prof.ssa CARLA BARACCHINI possono esprimere le loro “posizioni diverse sulla questione” solamente in INGLESE, con la “APPROVAZIONE” di 2 membri della “COMMISSIONE A.M.A.S.E.S SULL’ANATOCISMO” (FABRIZIO CACCIAFESTA e PECCATI LORENZO) senza, quindi, interessare il nuovo COMITATO SCIENTIFICO AMASES (MASSIMO SQUILLANTE, ROY CERQUETI, FRANCESCA PERLA, SILVIA MUZZIOLI, GRAZIELLA PACELLI, FABRIZIO LILLO), e con l’iniqua “LIMITAZIONE” di non inviare quanto da anni loro hanno già pubblicato. Infatti, è stato determinato un numero speciale della rivista A.M.A.S.E.S in INGLESE dal titolo “Non-traditional amortization plans and new approaches to traditional ones” (“Piani di ammortamento non tradizionali e nuovi approcci a quelli tradizionali”) dove i manoscritti “INEDITI” (“I documenti inviati devono essere lavori originali e non devono essere stati pubblicati in precedenza né essere attualmente in considerazione per la pubblicazione altrove“) devono essere inviati dal 15 dicembre 2022 al 31 marzo 2023 per essere “APPROVATI” da FABRIZIO CACCIAFESTA e PECCATI LORENZO (“Pur garantendo l’alta qualità dei lavori da pubblicare, la rivista seguirà un processo di revisione accelerato. Il primo giro di relazioni degli arbitri sarà completato entro settembre 2023 e il numero speciale completo dovrebbe apparire nel 2024. Dopo l’accettazione, i documenti saranno pubblicati online. Tutti gli articoli saranno sottoposti a referee secondo le procedure e gli standard della rivista“).

Il contenuto matematico e giuridico del “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI“ NON si discosta da quanto affermato sia nella slide dei “RISULTATI DELLA COMMISSIONE A.M.A.S.E.S SULL’ANATOCISMO DEL 23 SETTEMBRE 2022“ sia nella slide del PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO del convegno ODCEC ROMA “L’ANATOCISMO DEL PIANO DI AMMORTAMENTO ALLA FRANCESE DUE TESI A CONFRONTO DEL 14 MARZO 2022“.

Quanto alle manipolazioni matematiche e giuridiche relative all’AMMORTAMENTO “ITALIANO” espresse alle pagine 22 e 23 del “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI”, si rinvia all’articolo VERITÀ MATEMATICHE INCONTROVERTIBILI 3: L’AMMORTAMENTO ITALIANO È DETERMINATO DAGLI INTERMEDIARI NEL REGIME COMPOSTO del 24 marzo 2020 dove è dimostrato con un esempio empirico l’inequivocabilità del REGIME ANATOCISTICO che viola l’art. 821, comma 3, c.c., norma imperativa mai derogata da altre norme che NON può essere disattesa dalla volontà delle parti, che vieta l’ANATOCISMO matematico di tipo “GENETICO” anche in questa modalità di rimborso. Non solo, nell’articolo VERITÀ MATEMATICHE INCONTROVERTIBILI 3: L’AMMORTAMENTO ITALIANO È DETERMINATO DAGLI INTERMEDIARI NEL REGIME COMPOSTO del 24 marzo 2020 è evidenziato anche un esempio numerico di AMMORTAMENTO “ITALIANO” del REGIME SEMPLICE con impostazione iniziale in t_0, cioè l’unica modalità matematica che rispetta il principio di proporzionalità ex art. 821, comma 3, c.c..

Quanto al contenuto giuridico del “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI” redatto con la collaborazione dell’Avvocato Prof. GIOVANNI BATTISTA BARILLA’, dell’Avvocato Prof. GIANLUCA MUCCIARONE, dell’Avvocato ALFONSO QUINTARELLI, dell’Avvocato Prof. NICOLA ROCCO DI TORREPADULA e dell’Avvocato Prof. DOMENICO ROCCO SICLARI, si evidenzia che a pagina 14 si sostiene sia che il contratto di RENDITA PERPETUA ex art. 1861 c.c. sia analogo in diritto ad un contratto di FINANZIAMENTO RATEALE sia che l’art. 1866, comma 1, c.c. che recita “Il riscatto della rendita semplice e della rendita fondiaria si effettua mediante il pagamento della somma che risulta dalla capitalizzazione della rendita annua sulla base dell’interesse legale” impone l’attualizzazione nel REGIME COMPOSTO in quanto “… (…) … l’attualizzazione nel REGIME SEMPLICE è infatti improponibile perchè il valore attuale in REGIME SEMPLICE di una rendita perpetua è infinito e ciò vanificherebbe il diritto di riscatto … (…) …”. Conseguentemente, per il PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO “… (…) … Il contratto di rendita perpetua è, quindi, un esempio di contratto nel quale il Codice Civile non solo consente accordi che determinano equivalenza finanziaria in REGIME COMPOSTO, ma impone l’equivalenza finanziaria in tale regime … (…) … Dall’obbligatorietà del REGIME COMPOSTO nell’operazione di riscatto di una rendita perpetua discende (vista l’analogia) la piena legittimità di contratti di mutuo caratterizzati da equivalenza finanziaria in REGIME COMPOSTO quindi, in definitiva, la piena legittimità dei piani di ammortamento standardizzati tradizionali … (…) …”.

Quanto all’affermazione matematica del “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI” che “… (…) … l’attualizzazione nel REGIME SEMPLICE è infatti improponibile perchè il valore attuale in REGIME SEMPLICE di una rendita perpetua è infinito e ciò vanificherebbe il diritto di riscatto … (…) …” si rileva che il diritto impone di utilizzare il PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione iniziale in t_0 per determinare il valore di riscatto della rendita perpetua, cioè l’unica modalità matematica che rispetta il principio di proporzionalità ex art. 821, comma 3, c.c. come dimostrato empiricamente in precedenza.

Quanto all’affermazione giuridica del “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI” che “… (…) … Il contratto di rendita perpetua è, quindi, un esempio di contratto nel quale il Codice Civile non solo consente accordi che determinano equivalenza finanziaria in REGIME COMPOSTO, ma impone l’equivalenza finanziaria in tale regime … (…) …“, questa interpretazione non rispetta il brocardo ubi lex vòluit dìxit, ubi nòluit tàcuit perchè dal tenore letterale dell’art. 1866, comma 1, c.c. che recita “Il riscatto della rendita semplice e della rendita fondiaria si effettua mediante il pagamento della somma che risulta dalla capitalizzazione della rendita annua sulla base dell’interesse legale” NON si desume letteralmente l’imposizione del REGIME COMPOSTO in coerenza sistemica con la NORMA GENERALE dell’art. 821, comma 3, c.c., cioè la norma imperativa mai derogata da altre norme che NON può essere disattesa dalla volontà delle parti che vieta l’ANATOCISMO matematico di tipo “GENETICO” in quanto stabilisce, da un punto di vista letterale, che l’obbligazione che assume ad oggetto gli interessi su somme di denaro matura giorno per giorno (REGIME SEMPLICE) e non giorno su giorno (REGIME COMPOSTO).

Quanto all’affermazione giuridica del “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI” che “ … (…) … Dall’obbligatorietà del REGIME COMPOSTO nell’operazione di riscatto di una rendita perpetua discende (vista l’analogia) la piena legittimità di contratti di mutuo caratterizzati da equivalenza finanziaria in REGIME COMPOSTO quindi, in definitiva, la piena legittimità dei piani di ammortamento standardizzati tradizionali … (…) …”, l’interpretazione sistematica delle norme stabilisce che l’art. 821, comma 3, c.c., norma imperativa mai derogata da altre norme che NON può essere disattesa dalla volontà delle parti, è la NORMA GENERALE che deve essere impiegata per l’interpretazione dell’art. 1866, comma 1, c.c. che letteralmente NON prevede l’imposizione di un preciso REGIME DEGLI INTERESSI: conseguentemente, la normativa codicistica sulle RENDITE PERPETUE non determina la legittimità dell’uso del REGIME COMPOSTO per precisare l’importo numerico della rata costante posticipata del sistema “FRANCESE” o della rata variabile posticipata del sistema “ITALIANO” come invocato dal PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO.

Quanto all’affermazione giuridica del “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI” che “Il contratto di mutuo descritto da un PAST con QUOTE CAPITALE negative è illegittimo”, il PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO sa perfettamente che l’esistenza di QUOTE CAPITALI “negative” nel REGIME COMPOSTO smonta la manipolazione della VERITÀ MATEMATICA da loro effettuata perchè con le QUOTE CAPITALI “negative” nel REGIME COMPOSTO vi è prova inequivocabile della composizione degli interessi sugli interessi che viola l’art. 821, comma 3, c.c., norma imperativa mai derogata da altre norme che NON può essere disattesa dalla volontà delle parti, che vieta l’ANATOCISMO matematico di tipo “GENETICO”(si rinvia all’articolo LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE del 20 gennaio 2023).

Nella rivista “Le Controversie Bancarie N. 65/2023” il Giudice Dott. Domenico Provenzano del Tribunale di Massa critica il “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI” affermando nel paragrafo “2) L’erronea rappresentazione della posizione degli “Anatocisti”, asseritamente basata su un’ “interpretazione estensiva” dell’art. 1283 c.c. e/o sull’affermazione dell’illegittimità dei finanziamenti con rimborso progressivo mediante rate comprensive di quote capitale e quote interessi (calcolati sul “debito residuo”) – La vera criticità: il rapporto tra art. 1283 e art. 821” che “Il regime di CAPITALIZZAZIONE SEMPLICE (o LINEARE), in effetti, si configura come l’unico effettivamente aderente (anche in relazione al calcolo ed all’ENTITÀ DEL CARICO FENERATIZIO PERIODICO e del DEBITO RESIDUO che si presentano ad ogni scadenza intermedia, in conformità all’imposta maturazione quotidiana) al principio di diretta proporzionalità degli interessi (rispetto sia al CAPITALE che al TEMPO di impiego dello stesso), recepito dal citato art. 821 comma 3 c.c. (ai sensi del quale “i frutti civili si acquistano giorno per giorno in ragione della durata del diritto”); principio sotteso anche al disposto dell’art. 1284 comma 1, primo inciso, in forza del quale gli interessi vanno computati in base ad un’aliquota percentuale del capitale, “in ragione” di un determinato arco temporale (l’anno), pertanto indipendentemente dalle singole più brevi scadenze periodiche secondo le quali, in base alla disciplina pattizia, gli interessi debbano essere pagati.”

Ancora, nella rivista “Le Controversie Bancarie N. 65/2023” il Giudice Dott. Domenico Provenzano del Tribunale di Massa critica il “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI” affermando nel paragrafo “7) La ponderazione dei periodi rateali secondo legge (anno civile “corretto”)” che “Nella nota 13 del Rapporto si fa riferimento acriticamente alla convenzione giorni30/360 (“basata su 12 mesi di 30 giorni ciascuno”) – ovvero secondo l’anno commerciale– in funzione di ponderazione dei periodi rateali nei quali si articola il piano ivi presentato, come se si trattasse di una soluzione naturale ed intangibile, per il solo fatto di essere la più frequente nella prassi comune del mercato del credito. In realtà, dal combinato disposto degli artt. 820 e 821 comma 3 c.c. (in base ai quali gli interessi sono il corrispettivo del godimento del capitale altrui e maturano giorno per giorno), si evince invece che il Codice ha recepito l’anno civile “corretto” (il cui numero di giorni varia a seconda che si tratti o meno di anno bisestile). Nella prima parte del presente scritto (pag. 6) si è sottolineato come il modello di piano elaborato nel Rapporto implica “l’adozione … dell’anno commerciale”, che, per quanto appena chiarito, non corrisponde alla ponderazione temporale riveniente nel nostro ordinamento e che, peraltro, si risolve(così come il ricorso ai tassi periodali non equivalenti) in un meccanismo secondario atto ad incrementare l’effetto anatocistico derivante dall’impiego del regime esponenziale; ciò che vale, anche sotto tale ulteriore profilo, ad indurre seri dubbi circa la legittimità del modello proposto (di per sé non in grado, come già rimarcato, di rappresentare il paradigma analitico ed esplicativo della generalità dei mutui con ammortamento progressivo disponibili nel mercato del credito)”.

Ulteriormente, nella rivista “Le Controversie Bancarie N. 65/2023” il Giudice Dott. Domenico Provenzano del Tribunale di Massa critica il “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI” affermando nella nota 39 che “La “proibizione” deriva dalla considerazione dell’illegittimo effetto giuridico (in quanto contrastante con il principio di proporzionalità posto dall’art. 821 comma 3 c.c.); effetto implicato dallo sviluppo dell’ammortamento progressivo in applicazione di quello stesso regime esponenziale. Nel mercato del credito, infatti, il quantitativo complessivo effettivo degli interessi (comprensivo di quelli secondari) viene determinato nella PRIMA FASE MATEMATICA del processo di costruzione del piano, quella con la quale viene formata la rata costante in applicazione del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO, con la ponderazione dei periodi rateali prescelta (generalmente quella dell’anno commerciale) e, solitamente, con l’impiego di tassi periodali non equivalenti; la SECONDA FASE, nella quale viene definito l’ammortamento (ovvero operata la distribuzione delle quote capitali e delle quote interessi nelle varie rate costanti), è attuativa del medesimo PRINCIPIO DI EQUITÀ del REGIME COMPOSTO in applicazione del quale viene formata la rata costante ed è, pertanto, inevitabilmente condizionata da quel principio (cfr. F. Moriconi, “Matematica Finanziaria”, Bologna, 1994, pagg. 58-59; vedasi anche P. Bernasconi, “È inequivocabile che l’art. 821 c.c. prescrive l’utilizzo della formula del principio di equità del regime semplice della rata costante posticipata”, in www.robynhodeitalia.it, Id., “La truffa del regime composto – Consulenza matematica, empirica e giuridica sui finanziamenti rateali”, Volume 1 e Volume 2, Youcanprint, Lecce, 2022)” (si rinvia all’articolo MORICONI 1994 IL PIANO DI AMMORTAMENTO FRANCESE DELLA RATA CALCOLATA CON IL PRINCIPIO DI EQUITÀ DEL REGIME COMPOSTO SI DETERMINA PRIORITARIAMENTE CON “A FIGURATO M AL TASSO I del 06 agosto 2020).

L’opera di divulgazione della MISTIFICAZIONE DELLA VERITÀ MATEMATICA UTILIZZANDO LA NORMATIVA è continuata: si segnala il convegno “IL PROBLEMA DELL’ANATOCISMO NEI PIANI DI AMMORTAMENTO TRADIZIONALI: IL RAPPORTO SCIENTIFICO A.M.A.S.E.S.” del 21 febbraio 2023 dove il PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO ha apostrofato come “Pasdaran, terroristi dell’ISIS“ il Prof. CARLO MARI, il Prof. ANTONIO ANNIBALI e la Prof.ssa CARLA BARACCHINI perché NON sono uniformati alle conclusioni espresse nel RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI.

In conseguenza di quanto affermato dal PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO nel convegno “IL PROBLEMA DELL’ANATOCISMO NEI PIANI DI AMMORTAMENTO TRADIZIONALI: IL RAPPORTO SCIENTIFICO A.M.A.S.E.S.” del 21 febbraio 2023, il Prof. ANTONIO ANNIBALI e la Prof.ssa CARLA BARACCHINI hanno ulteriormente precisato le loro considerazioni matematiche nella rivista “Le Controversie Bancarie N. 66/2023”.

Inoltre, sempre nella rivista “Le Controversie Bancarie N. 66/2023” il Giudice Dott. Domenico Provenzano del Tribunale di Massa critica più compiutamente il “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI”.

In primis, si evidenzia che il Giudice Dott. Domenico Provenzano conferma quanto delucidato in precedenza e pubblicato nella rivista “Le Controversie Bancarie N. 65/2023” sia nel paragrafo “2) L’erronea rappresentazione della posizione degli “Anatocisti”, asseritamente basata su un’ “interpretazione estensiva” dell’art. 1283 c.c. e/o sull’affermazione dell’illegittimità dei finanziamenti con rimborso progressivo mediante rate comprensive di quote capitale e quote interessi (calcolati sul “debito residuo”) – La vera criticità: il rapporto tra art. 1283 e art. 821” sia nel paragrafo “7) La ponderazione dei periodi rateali secondo legge (anno civile “corretto”)” sia nella nota 69 quanto delucidato in precedenza nella nota 39.

Ulteriormente, nella rivista “Le Controversie Bancarie N. 66/2023” il Giudice Dott. Domenico Provenzano del Tribunale di Massa critica il “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI” affermando nel paragrafo “8) La Trasparenza negletta: non una parola sull’art. 117 T.U.B. – Quando la forma è sostanza” che “Il Rapporto, infine, ha la pretesa (dichiarata nell’esordio della Premessa, a pag. 8) di realizzare l’ambizioso obiettivo di “analizzare in una cornice integrata tra Matematica e Diritto” il tema oggetto di indagine, pur nella consapevole pretermissione dei “connessi obblighi di trasparenza informativa che il Legislatore impone”, confinati al rango di meri “dettagli” (pag. 31), estranei all’ambito di “competenza” degli Autori. Nel Documento, in effetti, non si fa menzione di sorta dell’art. 117 T.U.B. (in particolare, del collegamento tra commi i 1, 3 e 4), che eleva il rispetto del canone di TRASPARENZA, CORRETTEZZA e BUONA FEDE nella formazione dell’accordo contrattuale, in relazione al TASSO ed alle “CONDIZIONI” della sua applicazione, a requisito formale ad substantiam, qualificandoli (l’uno come le altre) quali indefettibili elementi contenutistici ai fini della stessa validità del contratto; integrando, in tal guisa, la violazione delle “regole di comportamento” – nel corpo delle quali è inserito lo stesso art. 117 (trasfuso nel Capo I del T.U.B. – “Operazioni e servizi bancari e finanziari”, del Titolo VI del T.U.B., intitolato “Trasparenza delle condizioni contrattuali e dei rapporti con i clienti”) – per espressa volontà del Legislatore, ipotesi di nullità del contratto medesimo per violazione di normativa imperativa, come posto in luce dalla giurisprudenza più evoluta. Pare innegabile, in effetti, che il REGIME FINANZIARIO in applicazione del quale viene declinato il TASSO DI INTERESSE costituisce (ai sensi del citato comma 4) una “CONDIZIONE PRATICATA” in funzione di definizione della prestazione feneratizia. Ciò considerato, resta da chiedersi, nell’ottica del giurista, cosa resti mai del Rapporto AMASES – segnatamente, dell’affermazione conclusiva per la quale “il PAST così costruito rispetta tutti i principi chiave della NORMATIVA direttamente o indirettamente collegata ai contratti di MUTUO” (pag. 34) – una volta precisato, nel medesimo contesto argomentativo, che siffatto assunto “è naturalmente subordinato alla NORMATIVA SULLA TRASPARENZA delle condizioni contrattuali” (non presa in esame nel Documento) ; e, bisognerebbe aggiungere, “naturalmente subordinato” anche alla disciplina del CODICE CIVILE. Per i matematici (anche i più inclini ad un’“analisi integrata” interdisciplinare) saranno forse “dettagli”; non certo per chi ha il compito di interpretare ed applicare il diritto positivo nel rispetto del principio di legalità”.

Nel rinviare all’articolo LA COMPONENTE CAPITALE DEL PIANO DI AMMORTAMENTO SIA DEL REGIME COMPOSTO SIA DEL REGIME SEMPLICE È UNA MISCELA DI INTERESSI E CAPITALE del 20 gennaio 2023, il Prof. CARLO MARI ha confutato matematicamente con l’articolo Sulla modellizzazione dei prestiti: errori, nonsense e mistificazioni nello scritto di F. Cacciafesta sia al PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO che lo ha apostrofato come “Pasdaran, terrorista dell’ISIS“ nel convegno “IL PROBLEMA DELL’ANATOCISMO NEI PIANI DI AMMORTAMENTO TRADIZIONALI: IL RAPPORTO SCIENTIFICO A.M.A.S.E.S.” del 21 febbraio 2023 sia all’EX professore FABRIZIO CACCIAFESTA che non solo NON può essere definito EMERITO perché la sua età è un’AGGRAVANTE ma che NON ha nemmeno i titoli accademici per poterlo divenire ex art. 111 del Regio Decreto 31 agosto 1933 n. 1592.

Si evidenzia perchè esaustiva solo la SPETTACOLARE dimostrazione numerica del Prof. CARLO MARI dell’articolo Sulla modellizzazione dei prestiti: errori, nonsense e mistificazioni nello scritto di F. Cacciafesta: “Un individuo, rivolgendosi ad un impiegato dell’Istituto a cui ha chiesto un prestito per l’importo S = 296.84 in regime composto al 10% da rimborsare secondo lo schema descritto nella Tabella 3, osserva: “la prima rata ha una quota interessi elevata e ho visto dal piano d’ammortamento che il debito residuo dopo il pagamento della prima rata ammonta a 216.53. Vi faccio una proposta, evito di pagare la prima rata e voi, invece di erogarmi un prestito di 296.84, mi darete 216.53”. L’impiegato che ha letto lo scritto di un professore universitario di cui non ricorda il nome, ma di cui ricorda perfettamente l’affermazione che il debito residuo non contiene interessi ed è puro capitale, accetta la proposta concedendo il prestito per l’ammontare di 216.53 a fronte del pagamento delle rate R2 = 120 e R3 = 130. Appena il direttore viene a conoscenza dell’episodio non esita a licenziare il dipendente: “ma come hai potuto commettere un errore simile? Sai a quanto ammonta il valore delle prestazioni del cliente? Te lo dico io: 196.84. Tanto è il valore attuale delle due rate di rimborso. Questo è l’importo che avresti dovuto erogare. Tu, invece, gli hai elargito il 10% in più, che è l’ammontare degli interessi maturati e non pagati nel primo anno (I1 – I1p = 19.68). Infatti 196.84 +19.68 = 216.53”. “Ma allora il debito residuo non è puro capitale”, esclama disorientato il dipendente.”

In data 28 settembre 2023 il PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO e ZIANI LAURA hanno pubblicato un articolo in inglese dal titolo “Amortization plans in simple, compound and hybrid framework: a unifying approach” sulla rivista DECISIONS IN ECONOMICS AND FINANCE, pubblicazione ufficiale dell’A.M.A.S.E.S.. In questo scritto, gli stessi si sono “inventati“ una manipolazione della matematica attraverso il c.d. “PIANO DI AMMORTAMENTO IBRIDO”, manipolazione che ha lo scopo di rendere lecito da un punto di vista giuridico quanto affermato da un punto di vista pseudo matematico nel “RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI”.

In merito al “PIANO DI AMMORTAMENTO IBRIDO” proposto dal PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO e da ZIANI LAURA, si evidenzia quanto scritto dal Prof. ANTONIO ANNIBALI e dalla Prof.ssa CARLA BARACCHINI nell’articolo “Considerazioni critiche sulla proposta di stesura di piani di ammortamento con struttura “ibrida” pubblicato nella rivista “Le Controversie Bancarie N. 75/2023”: “risulta evidente che il “PIANO DI AMMORTAMENTO IBRIDO” è un piano strutturato secondo il regime finanziario della CAPITALIZZAZIONE COMPOSTA e, nonostante derivi da componenti di piani di ammortamento “alla francese” redatti secondo il regime della CAPITALIZZAZIONE SEMPLICE, NON è un piano di ammortamento “ALLA FRANCESE”.

RAPPORTO SCIENTIFICO 2022/01 – ANATOCISMO NEI PIANI DI AMMORTAMENTO STANDARDIZZATI TRADIZIONALI

Il Risparmio – n. 1 Gennaio – Marzo 2023 Prestiti reali e loro modellizzazioni: a proposito di due articoli di C. Mari e G. Aretusi Fabrizio Cacciafesta

LE CONTROVERSIE BANCARIE N. 65/2023 e sito www.attuariale.eu – Articolo Team Annibali – Giudice Dott. Domenico Provenzano

LE CONTROVERSIE BANCARIE N. 66/2023 e sito www.attuariale.eu – Articolo Team Annibali

LE CONTROVERSIE BANCARIE N. 66/2023 – Articolo Giudice Dott. Domenico Provenzano

Articolo Giudice Dott. Domenico Provenzano – Versione AGGIORNATA di quella pubblicata su LE CONTROVERSIE BANCARIE N. 66/2023

Il Risparmio – n. 1 Gennaio – Marzo 2023 Sulla modellizzazione dei prestiti: errori, nonsense e mistificazioni nello scritto di F. Cacciafesta Carlo Mari Graziano Aretusi

Articolo “Amortization plans in simple, compound and hybrid framework: a unifying approach” nella rivista DECISIONS IN ECONOMICS AND FINANCE

LE CONTROVERSIE BANCARIE N. 75/2023 e sito www.attuariale.eu – Articolo Team Annibali

SLIDE RISULTATI DELLA COMMISSIONE A.M.A.S.E.S SULL’ANATOCISMO DEL 23 SETTEMBRE 2022

LOCANDINA CONVEGNO A.M.A.S.E.S “L’ANATOCISMO NEI MUTUI STANDARDIZZATI TRADIZIONALI FRA MATEMATICA E DIRITTO CIRCOLO VIRTUOSO O CIRCOLO VIZIOSO?” DEL 16 SETTEMBRE 2022

LOCANDINA CONVEGNO A.M.A.S.E.S “IL POSITION PAPER AMASES E IL PRESUNTO ANATOCISMO NEI PIANI DI AMMORTAMENTO TRADIZIONALI: UNA SOLUZIONE COERENTE DAL PUNTO DI VISTA GIURIDICO E MATEMATICO” DEL 14 OTTOBRE 2022

SLIDE DEL PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO DEL CONVEGNO ODCEC ROMA “L’ANATOCISMO DEL PIANO DI AMMORTAMENTO ALLA FRANCESE DUE TESI A CONFRONTO” DEL 14 MARZO 2022

CURRICULUM PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO SITO UNIVERSITÀ DI UDINE

1990 – 1998: componente del C.d.A. Banca Popolare di Cividale (attuale CIVIBANK – GRUPPO SPARKASSE);

2005-2008: Presidente del C.d.A. di MedioCredito FVG SpA (attuale BANCA MEDIOCREDITO DEL FRIULI VENEZIA GIULIA)

Dal 2013 ad oggi: Componente del comitato di indirizzo della Fondazione Cassa di Risparmio FVG (attuale BANCA MEDIOCREDITO DEL FRIULI VENEZIA GIULIA)

oggi: Presidente Collegio dei Probiviri di BANCA TER

CURRICULUM DI ZIANI LAURA CORRELATRICE DEL CONVEGNO ODCEC ROMA “L’ANATOCISMO DEL PIANO DI AMMORTAMENTO ALLA FRANCESE DUE TESI A CONFRONTO” DEL 14 MARZO 2022

CURRICULUM DI PECCATI LORENZO CORRELATORE DEL CONVEGNO ODCEC MILANO “IL POSITION PAPER AMASES E IL PRESUNTO ANATOCISMO NEI PIANI DI AMMORTAMENTO TRADIZIONALI: UNA SOLUZIONE COERENTE DAL PUNTO DI VISTA GIURIDICO E MATEMATICO” DEL 14 OTTOBRE 2022

2017 ad oggi: Presidente di BENE ASSICURAZIONI S.P.A.

SLIDE DI PECCATI LORENZO PUBBLICATE SUL SITO CONSULENTI BANCARI ONLINE

CURRICULUM FRANCESCA BECCACECE SITO UNIVERSITÀ BOCCONI

CURRICULUM FAVERO GINO SITO UNIVERSITÀ PARMA

CURRICULUM PAOLA FERSINI UNIVERSITÀ DEGLI STUDI

DEL SANNIO

CURRICULUM UNIVERSITÀ DEGLI STUDI

CA’ FOSCARI VENEZIA LI CALZI MARCO

CURRICULUM DI CECCAROSSI GUIDO LUIGI CORRELATORE DEL CONVEGNO A.M.A.S.E.S “L’ANATOCISMO NEI MUTUI STANDARDIZZATI TRADIZIONALI FRA MATEMATICA E DIRITTO CIRCOLO VIRTUOSO O CIRCOLO VIZIOSO?” DEL 16 SETTEMBRE 2022

LOCANDINA CONVEGNO “IL PROBLEMA DELL’ANATOCISMO NEI PIANI DI AMMORTAMENTO TRADIZIONALI: IL RAPPORTO SCIENTIFICO A.M.A.S.E.S.” del 21 FEBBRAIO 2023

Si rinvia sia all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI del 26 marzo 2020 sia all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE USANO LE PONDERAZIONI DEI PERIODI RATEALI DIVERSE DA QUELLA DELL’ANNO COMMERCIALE del 09 maggio 2021 sia all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE CONOSCONO PERFETTAMENTE LE REGOLE MATEMATICHE E GIURIDICHE: LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO CON I VARI TASSI PERIODALI NON EQUIVALENTI NEL REGIME COMPOSTO del 06 luglio 2022 sia all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI CON OPZIONE A TASSO FISSO E A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 28 aprile 2022 sia all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO FISSO MANIPOLANO LE REGOLE MATEMATICHE DEL REGIME COMPOSTO PER INCASSARE MAGGIORI INTERESSI del 24 ottobre 2021 sia all’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 09 maggio 2021 sia all’articolo PROVE MATEMATICHE, EMPIRICHE E GIURIDICHE A SOSTEGNO DELL’ILLECITÀ DEL PRESTITO ORDINARIO ENTI LOCALI DI CASSA DEPOSITI E PRESTITI (TASSO FISSO) del 14 giugno 2021 sia all’articolo CASSA E DEPOSITI E PRESTITI EROGA FINANZIAMENTI RATEALI AGLI ENTI LOCALI NELL’ILLECITO REGIME COMPOSTO DEL SISTEMA FRANCESE (TASSO FISSO) del 19 aprile 2020 sia all’articolo CASSA E DEPOSITI E PRESTITI EROGA FINANZIAMENTI RATEALI AGLI ENTI LOCALI NELL’ILLECITO REGIME COMPOSTO DEL SISTEMA ITALIANO (TASSO VARIABILE) del 24 marzo 2020 sia all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI (MUTUO) del 26 marzo 2020 sia all’articolo ESEMPIO DI INDETERMINATEZZA DEL TASSO CORRISPETTIVO CONTRATTUALE SIA NEL REGIME COMPOSTO SIA NEL REGIME SEMPLICE DEGLI INTERESSI (LEASING) del 20 luglio 2020 sia all’articolo ANALISI TECNICA COMPLETA E ANALISI GIURIDICA PARTICOLARE DI UN MUTUO del 25 luglio 2020 sia nell’articolo GLI INTERMEDIARI NEI PRESTITI RATEALI CON OPZIONE A TASSO FISSO E A TASSO VARIABILE EROGATI CON IL SISTEMA FRANCESE MANIPOLANO LE REGOLE MATEMATICHE E CONTRATTUALI del 08 marzo 2023. Inoltre, la manipolazione delle regole matematiche del REGIME COMPOSTO nei mutui a TASSO VARIABILE sono evidenziate anche nell’articolo GIUDICE DI PACE DI SANTA MARIA CAPUA VETERE, SENTENZA DEL 20-01-2015 N. 79 del 23 agosto 2021 e nell’articolo CORTE D’APPELLO DI TORINO, SENTENZA DEL 05-05-2020 n. 464 del 26 maggio 2020.

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.